おすすめカードローンランキング【2024年最新版】人気の18社を徹底比較

更新日:2026/01/08

「とにかくすぐにお金を借りたい!」

「誰にもバレることなくお金を借りたい・・・」

「カードローン審査に通過できるか不安・・・」

「金利をおさえてお得にカードローンを利用したい!」

カードローンに対する要望は、上記のとおり様々。

カードローンを利用したいと思っても、どのカードローンを選べばいいのか悩みますよね。

そこでこの記事では、人気の高い18種類のカードローンを、ランキング形式で紹介していきます。

この記事を読んでもらえれば、もうカードローン選びで迷うことはなくなりますよ。

まずはアトムくん編集部で調査した、おすすめカードローンランキングTOP18を見ていきましょう。

その後独立し、行政書士として独立開業し、相続・遺言の手続き代行など民事を中心に、FPとしては証券会社での経験を活かし資産運用や不動産関連を中心にアドバイスやセミナー、執筆活動など幅広く業務を行っている。

日本FP協会東京支部主催の「神保町FPフォーラム」に参加し、相続のセミナー講師及び相談員を務める。

また、外部メディアへの記事執筆や監修、コンサルティング業務を手掛ける。

経営理念「お客様に喜んでいただき、信頼される仕事を目指します」

- 【2024年最新版】おすすめカードローンランキング

- 最短3分融資のプロミス

- 最短14分融資&電話連絡なしで借りられるアイフル

- 利用者数ナンバーワンのアコム

- 無利息期間が選べるレイク

- 10秒簡易審査で土日も融資可能なSMBCモビット

- LINEでお金を借りられるLINEポケットマネー

- スマホ完結ローンのORIX MONEY

- ドコモユーザーは金利優遇されるdスマホローン

- 最適なカードローンを選ぶポイント

- そもそもカードローンとは

- カードローンは資金使途が自由

- カードローンは無担保・無保証人で利用できる

- カードローンは本人確認書類があれば申し込める

- カードローンは限度額まで繰り返し利用できる

- カードローンはコンビニATMで借り入れ・返済できる

- カードローンの契約には審査がある

- 女性が安心して利用できるサービスがある

- はじめてカードローンを利用する前に必ず知っておきたいこと

- カードローン申込から借り入れまでの流れ

- カードローンには借りすぎを防ぐための法律がある

- カードローンは毎月の返済に利息が発生する

- 銀行カードローンと消費者金融カードローンの違い

- カードローンの審査落ちを防ぐ方法

- 闇金の見分け方を知っておくと安心

- カードローンでお金を借りられないときの対策

- クレジットカードのキャッシング枠

- Kyashの今すぐ入金

- バンドルカードのポチッとチャージ

- 質屋

- みんなの銀行Cover(カバー)

- 預金担保自動貸付け

- 生命保険契約者貸付

- 家族・友人から借りる

- 従業員貸付制度(会社から借りる)

- 生活サポート基金

- ヒューファイナンス大阪

- まとめ

【2024年最新版】おすすめカードローンランキング

カードローンおすすめランキングトップ18は以下のとおりです。

- プロミス

- アイフル

- アコム

- レイク

- SMBCモビット

- LINEポケットマネー

- ORIX MONEY(オリックスマネー)

- dスマホローン

- au Pay スマートローン

- 三井住友銀行カードローン

- ファミペイローン

- 楽天銀行スーパーローン

- PayPay銀行カードローン

- セブン銀行カードローン

- ベルーナノーティス

- 三菱UFJ銀行カードローン「バンクイック」

- みずほ銀行カードローン

- オリックス銀行カードローン

※上記のランキングはアトムくん編集部に寄せられたユーザーの満足度と、各カードローンの公式情報を数値化し比較した結果です。

ではランキング1位のプロミスから、順番に解説していきます。

最短3分融資のプロミス

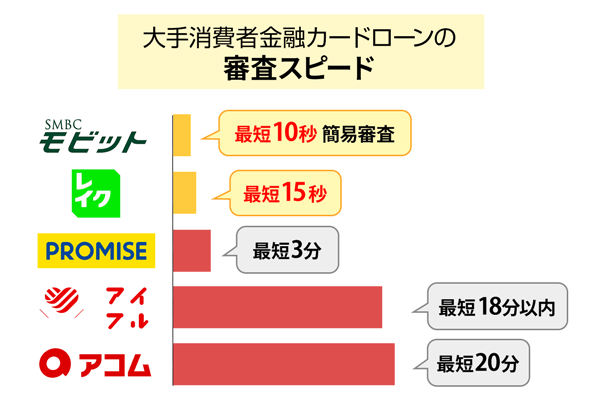

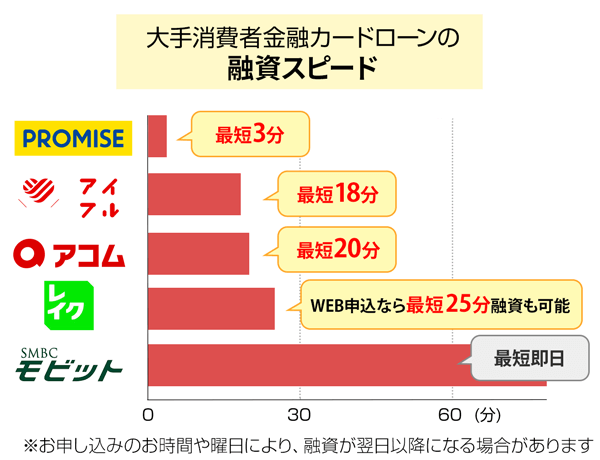

プロミスは、大手消費者金融カードローンの中でも最速の、最短3分融資を明言しているカードローン。

※お申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融カードローンの審査スピードと、融資スピードを比較した結果が以下の通りです。

プロミスなら原則、電話の在籍確認なし・郵送物なし

またプロミスは、原則電話の在籍確認なしを明言するカードローンです。

Web完結申込すれば、自宅に郵送物が届く心配もないため、プロミスはバレないカードローンと言っても過言ではありません。

無利息期間は初回借入時からスタート

プロミスの無利息期間は、はじめてプロミスを利用してお金を借りた翌日からスタートします。

初回契約日の翌日からスタートするわけではないので、「契約はしたけどすぐに利用しない」という方でも、無利息期間が無駄に経過しません。

転ばぬ先の杖として契約しておく使い方もできるカードローンです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

最短14分融資&電話連絡なしで借りられるアイフル

アイフルは業界最速クラスの融資スピード(最短14分融資)を誇るカードローンです。

筆者がアイフルに申し込んだ際も、審査結果が24分でわかり、申し込みから31分後にはアイフルと契約が完了しました。

アイフルのWeb申込は手続きがスムーズ

なお筆者がアイフルへの申し込みにかかった時間は、わずか9分。

申し込み自体もスムーズに完了するので、最速で借りられるカードローンといっても過言ではありません。

実際に筆者が利用したことのあるカードローン(アイフル・アコム・プロミス・SMBCモビット・LINEポケットマネー・楽天銀行スーパーローン・みんなの銀行ローン)のなかでは、アイフルが最もスピーディーに借り入れできました。

アイフルなら電話連絡なし

またアイフルは公式サイトにて、「自宅・勤務先にご連絡いたしません」と宣言してます。

Q 申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

A お申込みの際に自宅・勤務先へのご連絡は行っておりません。

原則として電話連絡されないアイフルの在籍確認なら、職場の人にカードローンの利用がバレる心配はありません。

実際に筆者がアイフルに申し込んだときも、勤務先に電話連絡されることなく、アイフルからお金を借りられました。

| 審査スピード | 融資スピード | 審査対応時間 | 在籍確認の方法 |

|---|---|---|---|

| 最短14分 | 最短14分 | 平日・土日祝 9時~21時 | 原則として電話連絡なし |

| 自宅郵送物 | 即日融資 | 保証会社の審査 | 無利息期間サービス |

| なし | なし | ||

| 金利(実質年率) | 借入限度額 | WEB完結 | ユーザー満足度 |

| 年3.0%~18.0% | 最大800万円 | 79.6点 |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

利用者数178.9万人のアコム

「消費者金融カードローンの利用がはじめてで不安だ・・・」という方は、利用者数178.9万人のアコムがおすすめ。

アコムはほかのカードローンと比較して、利用している人が多いカードローンです。

「はじめての♪アコム♪」でおなじみのアコムは、はじめてカードローンを利用する人に選ばれていることが多いようです。

| 商品名 | 利用者数 |

|---|---|

| アコム | 178.9万人 |

| プロミス | 148万人 |

| レイク | 82万人 |

| アイフル | 158万人 |

※2024年3月までの情報です。

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

プロミス | 2023年3月決算資料

アイフル | 有価証券報告書 2023年3月期末

レイク| 新生銀行四半期データブック 2023年3月末

「はじめての♪アコム♪」でおなじみのアコムは、はじめてカードローンを利用する人に選ばれているため、審査通過率が高いようです。

アコムはユーザー満足度が高いカードローン

なおアコムは、アトムくん編集部に寄せられたカードローン満足度において、唯一の80点台をマークしています。

アコムの在籍確認は柔軟な対応が可能

またアコムの在籍確認は、原則として勤務先への電話連絡で実施していないと明言しています。

(原則、電話での確認はせずに書面やご申告内容での確認を実施)

もし在籍確認が必要な場合でも、柔軟な対応をしてくれる場合が多く、筆者自身も書類で在籍確認してもらえました。

審査や在籍確認に不安がある方は、まずはアコムに申し込んでみてください。

| 審査スピード | 融資スピード | 審査対応時間 | 在籍確認の方法 |

|---|---|---|---|

| 最短20分※1 | 最短20分※1 | 平日・土日祝 9時~21時 | 原則、電話連絡なし※2 |

| 自宅郵送物 | 即日融資 | 保証会社の審査 | 無利息期間サービス |

| なし | 最短20分融資※1 | なし | |

| 金利(実質年率) | 借入限度額 | WEB完結 | ユーザー満足度 |

| 年2.4%~17.9% | 最大800万円 | 81.2点 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 申込時間や審査によりご希望に添えない場合がございます

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

※ 10代申込不可

無利息期間が選べるレイク

レイクは、選べる無利息期間があるカードローンです。

借入金額の5万円まで最大180日間無利息になるなど、少額融資の際の返済負担をグッと抑えられます。

レイクの選べる無利息は以下のとおりです。

| 無利息期間 | 条件 | 無利息になる金額 | お得に利用できる人 |

|---|---|---|---|

| WEB申込限定60日間無利息 |

|

|

|

| 180日間無利息 |

|

|

|

| 30日間無利息 |

|

|

|

自分が借り入れしたい金額に応じて、最適な無利息期間を選んでください。

Web申込なら最短15分融資も可能

レイクはWeb申込で最短15分融資も可能なカードローン。

公式サイトからWeb申込すれば、60日間無利息の対象にもなるため、レイクをお得に利用するならWeb申込です。

| 審査スピード | 融資スピード | 審査対応時間 | 在籍確認の方法 |

|---|---|---|---|

| 最短15秒 | Web申込なら最短15分融資も可能 | 平日・土祝 9時~21時 日曜 9時~18時 |

原則として電話連絡 |

| 自宅郵送物 | 即日融資 | 保証会社の審査 | 無利息期間サービス |

| なし | なし | ||

| 金利(実質年率) | 借入限度額 | WEB完結 | ユーザー満足度 |

| 年4.5%~18.0% | 最大500万円 | 77.6点 |

10秒簡易審査で土日も最短15分融資可能なSMBCモビット

SMBCモビットのWEB完結申込は、10秒で簡易審査結果がわかるほか、電話連絡・郵送物なしで最短15分の融資が可能です。

即日融資の方法が公式サイトに記載されている

SMBCモビットは公式サイトにて、即日融資を実現するための方法を公開しています。

その方法とは、SMBCモビットに申し込んだあとすぐ、モビットコールセンター(0120-03-5000)に電話連絡するという方法。

なおモビットコールセンターは、平日・土日祝問わず、9時〜21時まで営業しています。

SMBCモビットで即日融資を実現したいなら、申し込んだあとすぐ、モビットコールセンターに電話連絡してください。

| 審査スピード | 融資スピード | 審査対応時間 | 在籍確認の方法 |

|---|---|---|---|

| 最短10秒簡易審査 | 最短15分※ | 平日・土祝 9時~21時 日曜 9時~18時 |

原則、電話連絡なし |

| 自宅郵送物 | 即日融資 | 保証会社の審査 | 無利息期間サービス |

| なし | なし | ||

| 金利(実質年率) | 借入限度額 | WEB完結 | ユーザー満足度 |

| 年3.0%~18.0% | 最大800万円 | 73.7点 |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

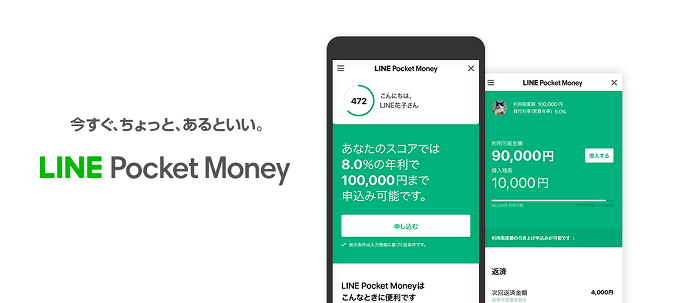

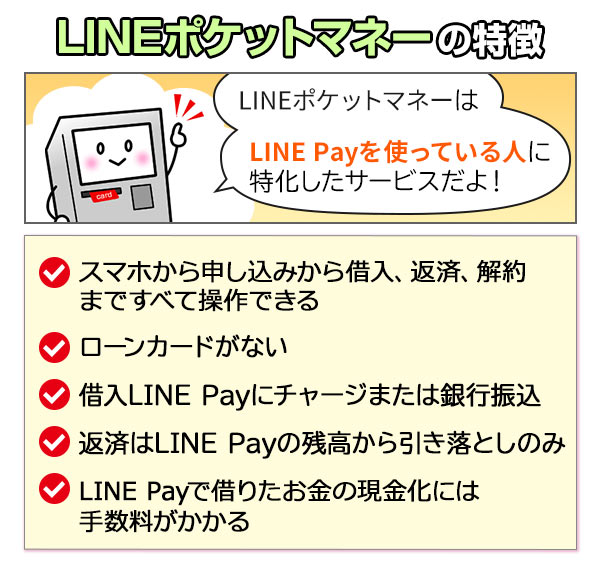

LINEでお金を借りられるLINEポケットマネー

LINEポケットマネーは、LINE株式会社の子会社であるLINE Credit株式会社が企画・運営している、無担保で利用可能なローンサービスです。

多くの人が普段から利用しているLINEのアプリからお金が借りられるのは、かなり便利ですよね。

LINEポケットマネーはLINE Payユーザー向けのローンサービス

LINEポケットマネーの特徴は以下のとおり。

LINEポケットマネーは、LINE Payユーザーが使いやすいように特化されており、普段からLINE Payを使っている方には使い勝手がいいローンです。

いっぽうで、現金で借り入れが必要な方にとっては、不便に感じることが多いかもしれません。

LINEを使った独自審査も実施

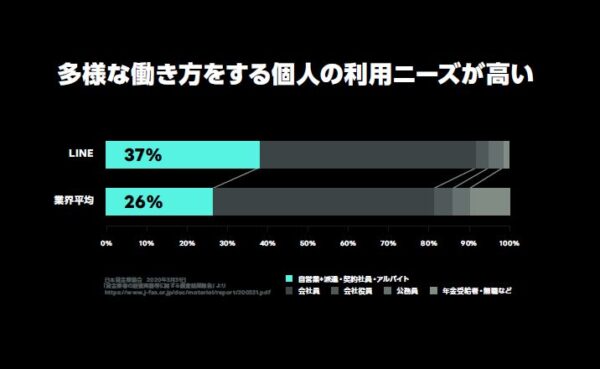

なおLINEポケットマネーの審査は、LINEの利用履歴も使用した独自の審査を実施しています。

つまり属性情報や信用情報だけでは与信審査に落ちてしまう人でも、LINEポケットマネーならお金を借りられる可能性があるのです。

実際にLINEポケットマネーの利用者層は、業界平均と比べて自営業・派遣・契約社員・パートアルバイトの方の比率が10%以上高くなっています。

ただし裏を返すと、LINEポケットマネーの与信の仕組みは、属性情報や信用情報だけなら審査通過できる可能性がある人でも、審査に落ちる場合があるということ。

LINEポケットマネーの審査が、他のカードローンより甘いというわけではありません。

LINEポケットマネーの審査について詳しくは、以下の記事で解説しています。

| 審査スピード | 融資スピード | 審査対応時間 | 在籍確認の方法 |

|---|---|---|---|

| 最短即日 | 最短即日 | 平日・土日祝 9時~21時 | 原則として電話連絡 |

| 自宅郵送物 | 即日融資 | 保証会社の審査 | 無利息期間サービス |

| なし | なし | ||

| 金利(実質年率) | 借入限度額 | WEB完結 | ユーザー満足度 |

| 年3.0%~18.0% | 最大300万円 | 72.4点 |

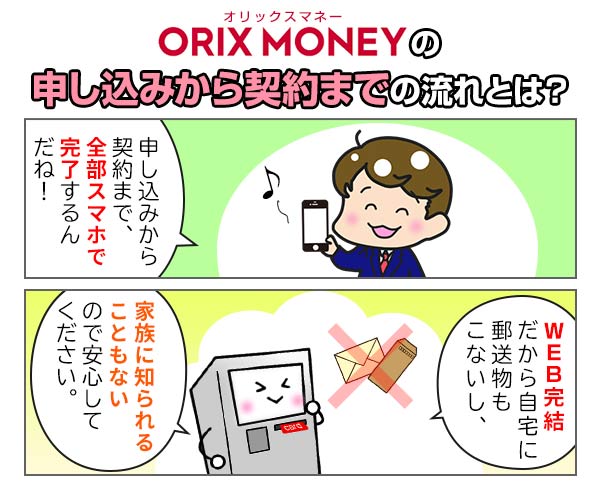

スマホ完結ローンのORIX MONEY

ORIX MONEY(オリックスマネー)は、申し込みから借り入れ、返済にいたるまでの手続きがすべてWeb上で完結するローンです。

ATMを使った借り入れ・返済も、セブン銀行のスマホATMを利用すればできるため、わざわざ借入専用のカード(ローンカード)を発行する必要がないのです。

WEB完結で自宅郵送物なし&電話連絡なしも可能

オリックスマネーでは、利用明細などの書類が、自宅に届くことはありません。

またオリックスマネーの在籍確認は、勤務先への電話連絡が困難な場合、別の方法に切り替えてくれます。

つまりオリックスマネーからお金を借りている事実が、誰にもバレずに利用できるのです。

「お金を借りていることを誰にも知られたくない・・・」という方も、安心して利用できますよ。

オリックスグループのサービス優待がある

オリックスマネーと契約すると、お金を借りられるだけでなく、オリックスグループのサービスを優待価格で利用できます。

優待されるサービスは以下の通りです。

- オリックスレンタカーの基本料金が優待価格に

- オリックスカーシェアの新規入会でICカード発行手数料無料

- オリックスカーシェアの新規入会で月額基本料2ヶ月無料

- オリックスカーシェアの新規入会で2,200円分の時間料金無料×2ヶ月

- 個人向けカーリース新規契約でAmazonギフト券2,000円分プレゼント

| 審査スピード | 融資スピード | 審査対応時間 | 在籍確認の方法 |

|---|---|---|---|

| 最短60分 | 最短即日 | 平日・土日祝 9時~19時 | 原則として電話連絡 |

| 自宅郵送物 | 即日融資 | 保証会社の審査 | 無利息期間サービス |

| なし | なし | ||

| 金利(実質年率) | 借入限度額 | WEB完結 | ユーザー満足度 |

| 年2.9%~17.8% | 最大800万円 | 71.6点 |

ORIX MONEY(オリックスマネー)

ORIX MONEY(オリックスマネー)

| 実質年率 | 1.5%~17.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短60分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 最短60分融資も可能

- 申し込みから借り入れまでWeb完結

- オリックスグループのサービスが優待価格になる

- ORIX MONEY

がおすすめな方 - ORIX MONEY

が不向きな方

- オリックスグループのサービスを利用している

- 最短60分で借りたい

- 新しい一歩のためにお金が必要

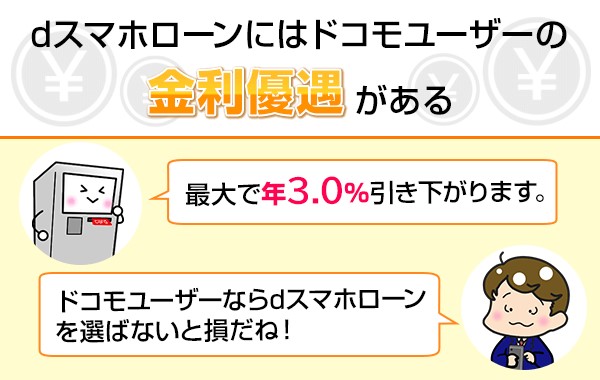

ドコモユーザーは金利優遇されるdスマホローン

dスマホローンにはドコモユーザーの金利優遇

dスマホローンにはドコモユーザーの金利優遇

dスマホローンとは、NTTドコモが提供する、最短即日融資も可能なローンサービスです。※最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

2022年の7月20日(水)からスタートした新しいサービスで、高い注目を集めています。

最大の特徴は、ドコモが提供するその他のサービスの利用状況に応じて、最大で年3.0%の優遇金利が適用されること。

優遇金利が適用される条件は以下のとおりです。

| 優遇条件 | 優遇金利 |

|---|---|

| dカードと契約 | dカードGOLD:年1.5% dカード:年0.5% |

| ドコモ回線と契約 | 年1.0% |

| d払いを利用している※1 | 年0.5% |

※優遇金利は毎月月末の情報に基づき判定し、翌月1日より適用

※各サービスの利用と紐づくdアカウントでdスマホローンにお申し込みいただく必要があります。

※優遇金適用条件は公式サイトからご確認ください。 ※1 判定日の前月にd払い残高からのお支払いをした場合に金利を優遇

たとえばdカードゴールドと契約しているドコモ回線ユーザーが、d払いを利用している場合、下限金利が年3.9%から0.9%になります。

ドコモユーザーなら銀行カードローンなみの金利で利用可能

dスマホローンの優遇金利適用時の上限金利は、銀行カードローンと比較しても引けをとらない金利設定です。

| カードローン名 | 適用金利(実質年率) |

|---|---|

| dスマホローン | 年0.9%~17.9%※1 |

| プロミス | 年2.5%~18.0% |

| アイフル | 年2.4%~17.9% |

| アコム | 年2.4%~17.9% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5%(通常時) |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

※1 dカードGOLDと契約しているドコモ回線ユーザーが、判定日の前月にd払い残高からのお支払いをした場合

ドコモ回線を利用している方なら、dスマホローンがおすすめですよ。

| 審査スピード | 融資スピード | 審査対応時間 | 在籍確認の方法 |

|---|---|---|---|

| 最短即日※1 | 最短即日※2 | 平日・土日祝 9時~21時 | 原則として電話連絡※ |

| 自宅郵送物 | 即日融資 | 保証会社の審査 | 無利息期間サービス |

| なし | なし | ||

| 金利(実質年率) | 借入限度額 | WEB完結 | ユーザー満足度 |

| 基準金利 年3.9%~17.9% 優遇金利 年0.9%~ |

最大300万円 | なし |

※1 最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※3 在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

最適なカードローンを選ぶポイント

カードローンを選ぶときは、自分の要望に合わせて、最適なカードローンを選ぶ必要があります。

カードローンの特徴は会社によって違うため、選び方を間違えると、思いもよらないトラブルに発展するケースがあるからです。

たとえば「誰にもバレずに借りたい」と思っていたのに、勤務先に電話連絡するカードローンを選んでしまうと、会社の人に借り入れがバレる可能性があります。

ここからは以下の要望に合わせたおすすめカードローンと、カードローン選びのポイントを解説します。

最短即日融資できるカードローンと選び方のポイント

即日融資を希望する方におすすめしたいカードローンは、以下の2つです。

| おすすめカードローン |  |

|

|---|---|---|

| 融資スピード | Web申込なら最短14分融資 | 最短3分融資※ |

| 必要書類※ | 本人確認書類のみ | 本人確認書類のみ |

| 審査対応時間 | 平日・土日祝 9時~21時 | 平日・土日祝 9時~21時 |

※お申込み時間や審査によりご希望に添えない場合がございます。

※契約額50万円以上、または審査の内容によって収入証明書類の提出が必要な場合があります

最短即日融資できるカードローンを探している方は、カードローン選びの際、以下3つのポイントに着目してください。

- 融資スピードの早さ

- 必要書類の少なさ

- 審査対応時間の長さ

上記に絞ってカードローンを選べば、即日融資できる可能性が格段にアップしますよ。

即日融資を希望するなら融資スピードの速いカードローンを選ぶ

即日融資を希望する方がまず確認するべきポイントは、カードローンの融資スピードです。

カードローン各社が、公式サイトで公表している融資スピードをチェックしておきましょう。

公表している融資スピードが早いカードローンは、融資までのスピードを売りにしているため、即日融資できる可能性が高いです。

即日融資を希望するなら必要書類の少ないカードローンを選ぶ

即日融資を希望するなら、申し込みに必要な書類が少ないカードローンを選びましょう。

必要書類が多いカードローンは、書類のチェックに時間がかかるからです。

いっぽう本人確認書類のみで申し込めるカードローンなら、申込情報と書類を照らし合わせるだけなので、審査に時間がかかりません。

即日融資を希望するなら審査対応時間の長いカードローンを選ぶ

即日融資を希望するなら、審査対応時間の確認もしておいてください。

申込受付時間と審査対応時間は異なるため、申し込んだタイミング次第では、融資が翌日以降になる場合もあるからです。

たとえば夕方の17時にカードローンに申し込む場合、審査対応時間が18時までのカードローンと21時までのカードローンでは、後者の方が即日融資できる確率が高いです。

カードローンの審査は原則、申し込み順に審査が行われるため、余裕をもって申し込めるカードローンを選びましょう。

バレないカードローンと選び方のポイント

誰にもバレずに借りたい人におすすめのカードローンは、以下の3つです。

| おすすめカードローン | |

||

|---|---|---|---|

| 在籍確認の方法 | 原則として電話の在籍確認なし | 原則として電話の在籍確認なし | 原則、電話での確認はせずに書面やご申告内容での確認を実施。 |

| WEB完結申込 | |||

| 専用アプリ |

誰にもバレないカードローンを探している方は、以下の3つのポイントを確認して、カードローンを選んでください。

- 勤務先に電話連絡しない

- 専用アプリで利用できる

- WEB完結申込に対応している

上記のすべてを満たすカードローンなら、誰にもバレずにお金を借りられるはずです。

誰にもバレたくないなら勤務先に電話連絡しないカードローンを選ぶ

カードローンに申し込んだことが他人にバレる可能性が高いのは、カードローン審査で行われる在籍確認の電話連絡です。

つまり「勤務先に電話連絡しない」と明言しているカードローンを選べば、カードローンに申し込んだことがバレることがほぼありません。

誰にもバレたくないならWEB完結申込できるカードローンを選ぶ

カードローンの利用がバレたくないなら、WEB完結申込できるカードローンを選んでください。

WEB完結申込なら、自宅にカードローンの契約書やカード本体が送られてきません。

カードローン会社からの郵送物を見られて、カードローンがバレる心配をせずに済みます。

誰にもバレたくないなら専用アプリで利用できるカードローンを選ぶ

カードローンの利用がバレたくないなら、ローン専用のカードを発行せず、専用アプリを使うようにしましょう。

ローン専用カードを見られると、カードローンを利用していることがバレてしまうからです。

いっぽう専用アプリは、アイコンからカードローンのアプリだとわからないようになっているものが多いです。

なおカードローンのアプリでは、セブン銀行ATMやローソン銀行ATMを使った借り入れ・返済のほか、振込融資の依頼もできますよ。

審査に通過しやすいカードローンと選び方のポイント

審査通過しやすいカードローンを探している方におすすめのカードローンは、以下の2つです。

| おすすめカードローン | ||

|---|---|---|

| 審査通過率 | 43.6% | 38.8% |

| 金利(実質年率) | 年2.4%~17.9% | 年2.5%~18.0% |

| 保証会社の審査 | なし | なし |

審査に通過しやすいカードローンを探している方は、以下のポイントに着目して、カードローン選びをしてください。

- 公表している審査通過率が高い

- 金利が高い

- 保証会社の審査がない

上記を満たすカードローンを選べば、審査通過の可能性が高くなります。

審査通過の可能性を上げたいなら審査通過率の高いカードローンを選ぶ

審査に通過できる可能性を少しでも上げたいなら、審査通過率の高いカードローンを選びましょう。

審査通過率とは文字通り、新規申込者のうち、審査に通過した人の割合を表す数字です。

なので審査通過率が高いカードローンのほうが、相対的に、審査に通過できる可能性が高いといえます。

ちなみに日本貸金業協会が公表している、貸金業全体の審査通過率は、2022年9月時点で35.5%。

上記の審査通過率を超えているカードローンが、アコムとプロミスです。

審査通過の可能性を上げたいなら金利の高いカードローンを選ぶ

審査に通過できる可能性を上げたいなら、金利が高めなカードローンを選んでください。

金利が高めなカードローンには、「短期間の利用でもいいので、多くの人に利用してもらって利益を出したい」というカードローン会社の狙いがあるからです。

いっぽう金利が低めなカードローンには、「利用人数を絞ってでも、長期間利用してもらうことで利益を出したい」という狙いがあり、厳しく審査を行っています。

審査に通りやすいカードローンを探しているなら、金利が高めなカードローンを選択してください。

審査通過の可能性を上げたいなら保証会社の審査がないカードローンを選ぶ

審査に通過できる可能性を高めるためには、自社の審査システムのみでカードローン審査を行っているカードローンを選ぶべきです。

たとえば銀行カードローンを利用するためには、銀行独自のカードローン審査と、保証会社の保証審査を通過しなければなりません。

2つの会社が審査を行うことで、審査の網目が細かくなるイメージです。

いっぽう消費者金融カードローンなら、消費者金融独自のカードローン審査に通過できれば、カードローンを利用できます。

審査通過をイチバンに考えているなら、消費者金融カードローンを選択しましょう。

金利が低めなカードローンと選び方のポイント

金利が低めなカードローンを探している方におすすめのカードローンは、レイクです。

| おすすめカードローン | レイク |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 無利息期間 | 下記のいずれか (いずれも併用は不可)

|

金利が低めなカードローンを探しているなら、まずは借入金額と返済プランを検討してください。

そのうえで、以下のポイントに着目してカードローンを選べば、カードローン選びに失敗しません。

| 借入金額と返済のプラン | カードローン選びのポイント |

|---|---|

| 100万円未満の借り入れを長期的に返済 |

|

| 100万円未満の借り入れを半年以内に完済 |

|

| 100万円以上の借り入れを長期的に返済 |

|

金利が低めなカードローンを希望するなら上限金利を確認してカードローンを選ぶ

金利が低めなカードローンを探しているなら、上限金利を確認してカードローンを選んでください。

カードローンの初回契約では、上限金利ギリギリの金利が適用される可能性が高いからです。

ただし100万円以上の借り入れとなると、利息制限法によって、適用金利が15.0%以下になります。

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%〜20%となっています。

よって100万円未満の借り入れをする方は、上限金利が15.0%以下のカードローンを選ぶほうが、お得にカードローンを利用できます。

金利が低めなカードローンを希望するなら無利息期間があるカードローンを選ぶ

金利が低めなカードローンを探しているなら、無利息期間サービスがあるかどうかを必ずチェックしてください。

無利息期間サービスとは、一定期間、カードローンを金利0%で利用できるサービスです。

たとえば10万円を金利15.0%で借り入れ、30日間で完済した場合、支払う利息は約1,233円です。※小数点以下切り上げ

いっぽう10万円を金利18.0%で借り入れたとしても、30日の無利息期間内に完済すれば、支払う利息は0円です。

そのため1ヶ月〜6ヶ月程で完済する計画の方は、無利息期間サービスのあるカードローンのほうが、支払う利息を抑えられる可能性が高いです。

また100万円以上の借り入れを検討している場合、どのカードローンを選んでも適用金利に差がつきにくいため、無利息期間サービスのあるカードローンを選びましょう。

ご自身が何を最も重視しているかでどのカードローンが最も適しているかがわかります。カードローンを利用するに際して、懸念している点などを挙げてそれがクリアできるカードローンを選ぶようにしましょう。

そもそもカードローンとは

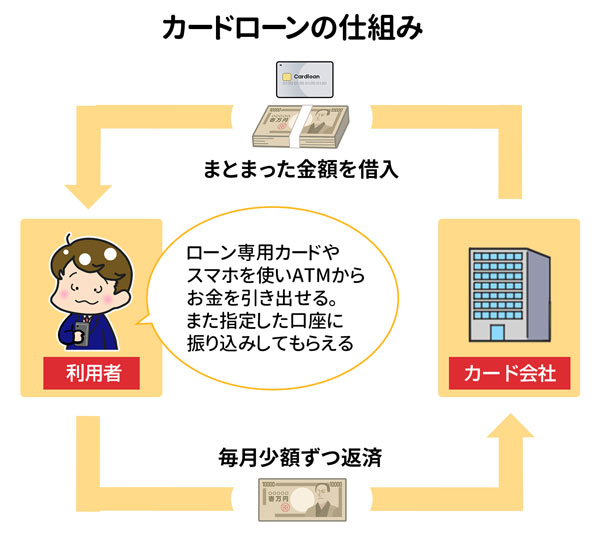

カードローンとは、銀行や消費者金融などが提供する、お金を借りる方法のひとつです。

いちど契約すれば、専用のカードをつかって限度額まで繰り返し利用できることから、カードローンという名称が使われています。

カードローンの特徴は以下のとおりです。

- 資金使途が自由

- 無担保・無保証人で利用できる

- 本人確認書類があれば申し込める

- 限度額まで繰り返し利用できる

- コンビニATMで借り入れ・返済できる

- 契約には審査がある

- 女性が安心して利用できるサービスがある

順番に特徴を解説します。

※カードローン利用前に必ず知っておいて欲しいことは、『はじめてカードローンを利用する前に必ず知っておきたいこと』の見出しにまとめています。

※「カードローンの基本情報は知っている」という方は、上記から先にご確認ください。

カードローンは資金使途が自由

カードローンは、借りたお金の使い道を指定されないローン商品です。

そのため借りたお金を生活費にあてようが、欲しい商品の購入代金にあてようが、ローン会社からとがめられることはありません。

日本貸金業協会の調査では、趣味/娯楽(レジャー、旅行を含む)費として使われるケースが最も多い(36.1%)ようです。

カードローンは無担保・無保証人で利用できる

カードローンは、担保を用意したり保証人を立てたりしなくても利用できます。

カードローンが無担保・無保証人で利用できる理由は以下のとおり。

- 申込者の収入を確認しているから

- 申込者の信用情報を照会しているから

- はじめから高い金利でリスクを回避しているから

- 貸付金額を少なくしてリスクを回避しているから

カードローンは上記の実施により、申込者の信用を担保として、お金を貸し出しています。

カードローンは本人確認書類があれば申し込める

カードローンは、本人確認書類があれば申し込めるローン商品です。

マイカーローンや住宅ローンのように、使い道を記した書類や、担保・保証人を準備する必要はありません。

先の紹介の通り、カードローンは資金使途自由かつ、無担保・無保証人で利用できるからです。

カードローン会社に提出する本人確認書類として、以下の書類を準備しておきましょう。

- 運転免許証

- 個人番号カード※個人番号を隠して提出する

- 住民基本台帳カード

- 在留カード

- 特別永住証明書

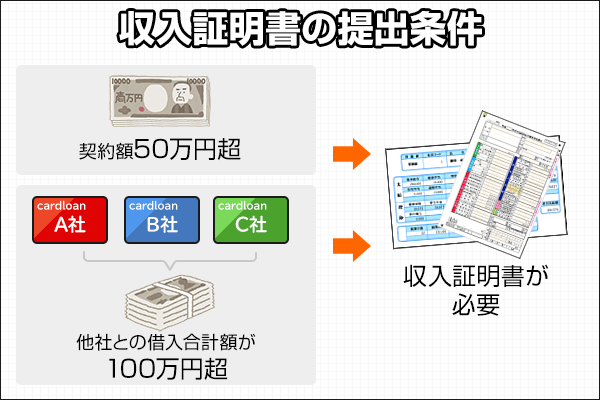

ただし以下の条件に当てはまる場合、収入証明書類の提出が必要です。

- 契約額50万円超

- 他社との借入合計額が100万円超

本人確認書類のみでカードローンに申し込みたいなら、借入希望額を50万円以下にして申し込みましょう。

カードローンは限度額まで繰り返し利用できる

カードローンはいちど契約が完了すると、契約時に決められた限度額に達するまで、何度でも繰り返し利用できるローン商品です。

一般的なローン商品は、最初の契約時に1度だけ借り入れ、あとは返済していくだけのパターン(証書貸付方式)がほとんど。

いっぽうカードローン(口座貸越方式)なら、返済期間中であっても、審査なしで追加の借り入れが可能です。

カードローンはコンビニATMで借り入れ・返済できる

カードローンは、コンビニに設置されたATMで借り入れ・返済ができます。

借り入れや返済のために、カードローン会社や銀行に行く必要はありません。

また最近では、カードローンの専用カード(ローンカード)を発行しなくても、スマホアプリを使って借り入れ・返済できるようになりました。

カードローン専用アプリをダウンロードすれば、セブン銀行ATMかローソン銀行ATMにて、スマホATM取引が可能です。

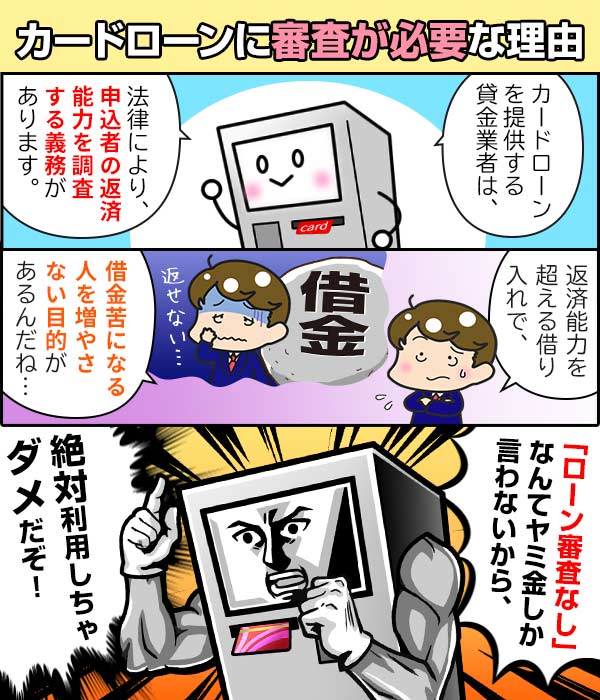

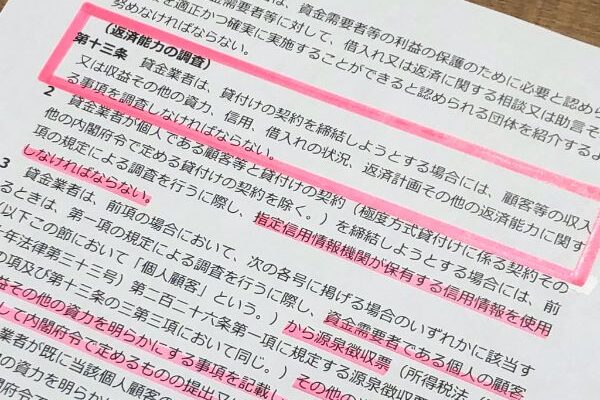

カードローンの契約には審査がある

カードローンを利用するためには、契約前の審査に通過しなければなりません。

なぜなら貸金業法によって、貸金業者は申込者の返済能力を調査しなければならないと決められているからです。

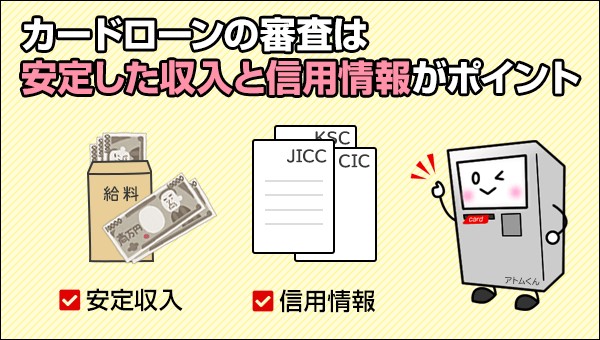

カードローン審査でチェックされるポイントは、主に以下の2つ。

- 安定した収入があるかどうか

- 信用情報に問題がないかどうか

カードローン審査では上記を確認するため、申込者が提出した申込情報と、指定信用情報機関に記録されている申込者の個人信用情報をチェックしています。

女性が安心して利用できるサービスがある

カードローン会社のなかには、女性が安心してカードローンを利用できるよう、女性専用の窓口を設けている会社があります。

| カードローン名 | 女性向けサービス |

|---|---|

| プロミス | プロミスレディースキャッシング |

| アイフル | SuLaLi |

| ベルーナノーティス | レディースローン |

女性専用窓口は担当者がすべて女性なので、女性ならではの悩みに寄り添ってくれます。

カードローンの利用に不安がある女性の方も、オペレーターに相談しながら、安心して申し込めますよ。

はじめてカードローンを利用する前に必ず知っておきたいこと

これからはじめてカードローンを利用するというみなさんに、あらかじめ知っておいてもらいたいポイントがあります。

カードローンを利用する前に知っておきたいことは、以下の6つです。

- 申し込みから借り入れまでの流れ

- 借りすぎを防ぐための法律(総量規制)がある

- 毎月の返済には利息が発生する

- 銀行カードローンと消費者金融カードローンの違い

- 審査落ちを防ぐ方法

- 闇金の見分け方

上記のポイントを知っておけば、安心してカードローンを利用できますよ。

上から順に解説します。

カードローン申込から借り入れまでの流れ

カードローンに申し込んでから、実際にお金を借りるまでの流れは以下のとおりです。

- 公式サイトから申し込む

- 本人確認書類を提出する

- 在籍確認に対応する

- 審査結果と契約内容を確認する

カードローンは、たった4ステップで借り入れできるのも魅力なローン商品。

それぞれの手順におけるポイントを解説します。

1.公式サイトから申し込む

カードローンに申し込むなら、公式サイトから申し込みましょう。

カードローンによっては、自動契約機や店頭窓口で申し込める場合もあります。

しかし、もっとも手軽に申し込めて、かつ時間のかからない申込方法は、公式サイトからのWeb申込です。

使い慣れたスマホなら、申込情報の入力もスムーズに完了しますよ。

2.本人確認書類を提出する

カードローンへの申し込みが完了すると、本人確認書類を提出するよう連絡があります。

以下の書類を手元に用意しておき、すぐに本人確認書類が提出できるようにしておいてください。

- 運転免許証

- 個人番号カード※個人番号を隠して提出する

- 住民基本台帳カード

- 在留カード

- 特別永住証明書

なおWeb申込の場合、本人確認書類の写真を撮影し、専用サイトにアップロードするだけで提出が完了します。

3.在籍確認に対応する

本人確認書類を提出すると、本審査が行われます。

本審査中に申込者が対応するのは、在籍確認のみ。

カードローン会社によって在籍確認の方法が異なるため、それぞれの在籍確認にあわせた対応方法を確認しておきましょう。

| 在籍確認の方法 | 対応方法 |

|---|---|

| 電話連絡なし。独自の方法で在籍確認 | 特になし |

| 申込者の勤務先に電話連絡 | 勤務先にかかってきた電話に対応する |

| 書類提出で在籍確認 | 指定された書類(申込者の名前と勤務先名が両方記載されている書類)を提出する |

上記の対応をすれば、在籍確認はすぐに完了しますよ。

4.審査結果と契約内容を確認する

在籍確認が完了すると、本審査の結果が送られてきます。

Web申込の場合、審査結果はメールで送られてくるので、誤って迷惑メールに送られていないかチェックしてください。

審査に通過していたら、契約内容を確認していきましょう。

とくに借入方法はよく確認しておいてください。

カードローンの借入方法は、主に以下の3つです。

- スマホATM取引

- 振込融資

- 契約機でカード発行

ただし振込融資や契約機でカード発行して借りる方法は、対応できる時間とできない時間があります。

「どうしてもすぐにお金を借りたい!」という方は、契約の際、即日融資に対応した借入方法を選択するよう気をつけてください。

カードローンには借りすぎを防ぐための法律がある

「カードローンに申し込むと、必要以上のお金を借りてしまって、返済できなくなりそう・・・」

上記のように悩む方も安心してください。

カードローンには、利用者の借りすぎ(カードローン会社の貸しすぎ)を防ぐ法律、総量規制があります。

総量規制とは、カードローン会社が、カードローン利用者の年収3分の1を超える貸付をできないようにするルールです。

総量規制があるおかげで、カードローン利用者は、自分の返済能力を超える借り入れをせずに済みます。

カードローンは毎月の返済に利息が発生する

カードローンを使ってお金を借りたなら、決められた最低返済額を、毎月返済していく必要があります。

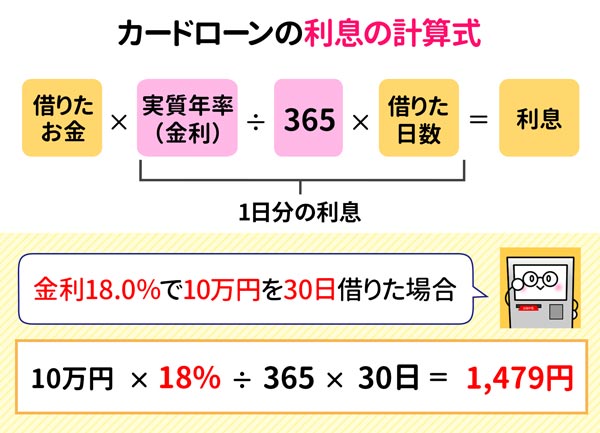

そしてカードローンの返済は、必ず利息を含む返済額を返済します。

たとえば10万円を金利15.0%で借り入れ、30日後に5,000円返済する場合、返済額の内訳は以下のとおりです。

| 返済金額 | 元金充当分 | 利息 |

|---|---|---|

| 5,000円 | 3,767円 | 1,233円 |

上記の場合5,000円返済したつもりでも、利息として1,233円をカードローン会社に支払うので、実際には3,767円しか返済できていません。

利息の負担を減らす方法

カードローンでお金を借りたあとで、利息の負担を減らす方法は、毎月の返済額を多めにすることです。

なぜなら毎月の利息は、返済額が決定するタイミングの借入残高に応じて決まるから。

カードローンの利息の計算式は以下のとおりです。

つまりカードローンの利息は、借入残高が少なくなるほど、合わせて少なくなっていきます。

またカードローンの返済額を多めにすることで、返済期間も短縮できますよ。

銀行カードローンと消費者金融カードローンの違い

カードローンからお金を借りようと考えた方のなかには、銀行カードローンと消費者金融カードローンの2種類で迷われる方が多くいらっしゃいます。

銀行カードローンと消費者金融カードローンの違いは以下のとおりです。

| カードローンの種類 | メリット | デメリット |

|---|---|---|

| 銀行カードローン |

|

|

| 消費者金融カードローン |

|

|

銀行カードローンの特徴と注意点

銀行カードローンは、上限金利や最低返済額が低めに設定されているため、長期間の利用に適したカードローンです。

というのも銀行にとってカードローンは、長期間かけて返済してもらうことで、少額の利息を高額にする狙いがある商品です。

つまり金利が低めな銀行カードローンでも、毎月の返済額が少額の場合、完済するころには多額の利息を支払っている可能性があります。

また銀行カードローンは、2016年に日弁連から「過剰な貸付を行っているのではないか」と指摘されたこともあり、審査基準をより厳格にしました。

2017年以降の銀行カードローン審査が厳しいことは、当時の金融庁トップだった麻生太郎氏が「詳細な実態把握を進め、審査の厳格化を徹底する」と語っていることからもわかります。

上記の実態からも、銀行カードローン審査は、消費者金融カードローンよりも厳しい審査を行っていると言えます。

消費者金融カードローンの特徴と注意点

消費者金融カードローンは、最短即日融資も可能で無利息期間サービスもあるなど、短期間の利用に適したカードローンです。

また在籍確認のため勤務先に電話連絡しないカードローンや、審査通過率の高いカードローンがあるので、はじめてのカードローン利用が不安な方におすすめです。

消費者金融にとってカードローンは主力商品。

はじめて利用するときは短期間の利用でも、繰り返し利用してもらうことで、利息収入を増やす狙いがあります。

逆に利用者にとって消費者金融カードローンは、何度も繰り返し利用したり、長期間かけて完済を目指すと損をする商品です。

消費者金融カードローンを利用する場合は、無利息期間のうちに完済を目指しましょう。

カードローンの審査落ちを防ぐ方法

カードローンを利用するためには、審査に通過しなければなりません。

審査落ちを防ぐ方法は以下の8つです。

- 申込条件を満たす

- 安定した収入がある

- 信用情報に傷がない

- 収入証明書の提出が必要な場合は漏れなく提出する

- 同時に複数のカードローンに申し込まない

- 他社借入金額を年収の3分の1未満に抑える

- 他社借入件数を4件未満に抑える

- 在籍確認がとれる

順番に解説していきます。

審査落ち対策1.申込条件を満たす

カードローンには、それぞれ申込条件があります。

カードローンが設定している申込条件を満たしていないと、当然ながら審査に落ちてしまいます。

カードローンに申し込む前には、申込条件を満たしているかどうか確認しておいてください。

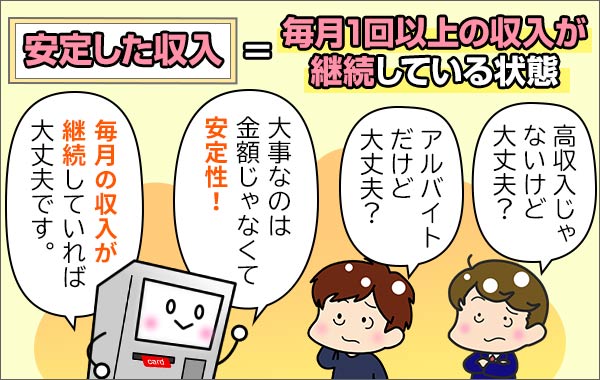

審査落ち対策2.安定した収入ある

カードローンの申込条件には必ず、安定した収入があることが記載されています。

安定した収入がある状態とは、決まった勤務先から頂いている収入が、1ヶ月以上継続していることを指します。

事実アトムくん編集部の高山と黒木は、入社してから2ヶ月しか経っていないタイミングでも、カードローン審査に通過できました。

そのため、安定した収入=高収入というわけではありません。

ただし、

「転職したばかりで、お給料をまだもらっていない・・・」

「仕事を辞めたところなので、現在は無職・・・」

という方は、残念ながらカードローンの審査に通過できません。

審査落ち対策3.信用情報に傷がない

信用情報に傷がある方は、カードローン審査に落ちてしまう可能性が高いです。

信用情報の傷とは、クレジットカードの支払いやローンの返済が遅れたり、債務整理したりした場合に記録される事故情報のことを言います。

個人の信用情報は、以下の指定信用情報機関に保存されています。

具体的な信用情報の傷(事故情報)は以下の通り。

| 信用情報の傷 | 内容 | 信用情報の保存期間 |

|---|---|---|

| 延滞・遅延 | 期日までに入金されていない記録 | 延滞が解消されるまで |

| 延滞解消 | 延滞・遅延が解消された記録 | 最長1年 |

| 債務整理 | 減額や免除期間の設定などを申請した記録 | 最長5年 |

| 債権回収 | 強制執行・督促の記録 | 最長5年~10年 |

属性情報や収入状況がよくても、信用情報に上記の履歴があると、「お金を貸しても返してもらえなさそう」と判断されてしまいます。

なお自分の信用情報は、指定信用情報機関に問い合わせれば確認できますよ。

個人信用情報を確認する方法は、以下の記事で解説しています。

審査落ち対策4.収入証明書の提出が求められたら漏れなく提出する

カードローン審査では、申込者の安定した収入を確かめるために、収入証明書類の提出を求められる場合があります。

収入証明書類の提出を求められた際に、指定された収入証明書類の提出ができなければ、カードローン審査に通過できません。

安定した収入がないと判断されてしまうからです。

収入証明書類の提出を求められた場合に備えて、以下の書類を用意しておきましょう。

- 源泉徴収票

- 課税証明書

- 給与明細書の写し

- 確定申告書の写し

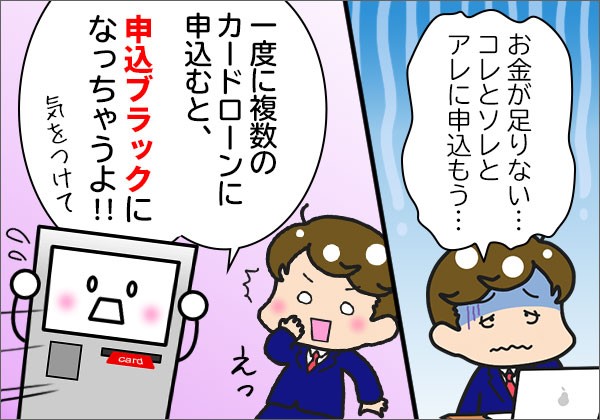

審査落ち対策5.同時に複数のカードローンに申し込まない

カードローンに申し込んだタイミングと同時期に、複数のカードローンに申し込んだ場合、申込ブラック状態となり審査に落ちる可能性が高いです。

信用情報には、カードローンに申し込んだ情報が、6ヶ月の間記録されるからです。

カードローンの審査担当者が申込者の信用情報を確認した時、複数のカードローンに申し込んだことがわかると、「手当たり次第にお金を借りようとしている」「返済計画が立てられない人物なのでは?」と疑われてしまいます。

カードローンに申し込むときは、審査結果がわかるまで他のカードローンに申し込まないようにしてください。

審査落ち対策6.他社借入金額を年収の3分の1未満に抑える

カードローンに申し込んだ際、すでに他社からの借入金額が年収の3分の1以上ある場合は、審査通過できません。

カードローン会社は総量規制により、利用者の年収3分の1を超える貸付を禁止されているからです。

また銀行も総量規制に準ずるルールを設けて、年収による限度額の制限を実施していることが、全国銀行協会の調査で公表されています。

カードローン審査に通過するために、他社借入金額は年収3分の1未満に抑えておきましょう。

審査落ち対策7.他社借入件数を4件未満に抑える

カードローンに申し込んだ際、すでに他4社以上からの借り入れがあると、審査に落ちる可能性が高いです。

金融庁では、5件以上の借り入れがある人を多重債務者としている傾向にあるためです。

すでに他者借入が4件以上ある人が、さらに別のカードローンから借り入れると、多重債務者の基準である5社以上からの借り入れに達してしまいます。

とくに銀行カードローンは以前、多重債務者を増やす原因になっていると指摘されたこともあるため、すでに4社以上の借り入れがある方の審査通過は難しいでしょう。

審査落ち対策8.在籍確認に対応する

カードローンの審査では、在籍確認が必ず行われます。

そのため在籍確認が取れない場合、カードローン審査に通過できません。

在籍確認の方法は以下の3パターンがあります。

| 在籍確認の方法 | 在籍確認が完了するケース |

|---|---|

| 電話連絡なし。独自の方法で在籍確認 |

|

| 申込者の勤務先に電話連絡 |

|

| 書類提出で在籍確認 |

|

いずれの方法でも在籍確認がとれなかった場合、カードローン審査に通過できなくなります。

闇金の見分け方を知っておくと安心

闇金とは、国や自治体の貸金業者登録を行っておらず、法外な金利でお金を貸し付ける違法業者です。

たとえば「絶対に即日借りられます!」とうたう業者は闇金です。

正規のカードローン会社は、公式サイトに記載された審査スピードや融資スピードに、「最短」の2文字が必ずついています。

金融庁から、利用者に誤解を与えるような宣伝文句を使わないように、厳しく指導されているからです。

なお当サイトで紹介しているカードローンは、すべて正規の貸金業者が提供しているカードローンなので、安心してください。

以下のサイトで、利用しようとしている貸金業者が闇金かどうか調べられますので、普段名前を聞かない貸金業者を利用する時は、必ず確認しておきましょう。

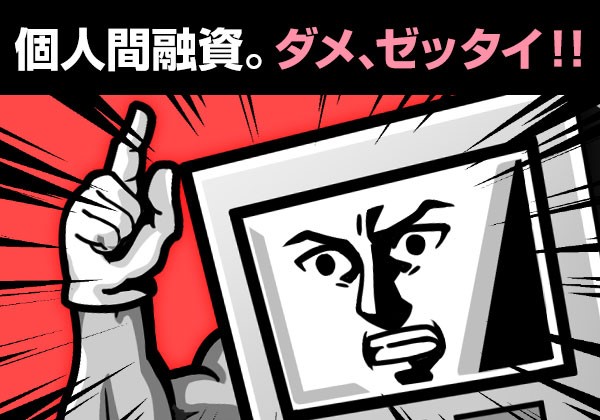

個人間融資は利用しないこと

個人間融資を利用して、即日お金を借りようとするのは危険です。

個人間融資とは、掲示板やSNSを介しておこなわれる個人同士のお金の貸し借りです。

個人間融資には以下3つのリスクがあるため、決して利用しないでください。

- 闇金や詐欺業者が紛れ込んでいる

- トラブルがあっても警察が介入できない場合がある

- 法外な金利の取引が横行している

個人情報を奪われたり、苛烈な取り立てにあうなどの被害も相次いでいます。

SNSを通じて「即日融資できますよ?」と誘われても、絶対に相手にしないようにしましょう。

個人間融資について詳しくは以下の記事でも解説しています。

カードローンでお金を借りられないときの対策

「カードローンの審査に落ちてしまった!」

「すでに複数のカードローンを利用していて、カードローンから借りるのは難しい・・・」

上記のような方は、以下の方法でお金を借りられないか検討してください。

順番に解説するので、みなさんの条件に合う借入方法がないか確認していきましょう。

クレジットカードのキャッシング枠

自分が使っているクレジットカードのキャッシング枠を使えるのであれば、その枠を使って、審査なしでお金を借りられるはずです。

ただしキャッシング枠があるクレジットカードでも、キャッシング枠を使える状態になっていない場合は、あらためて審査を受ける必要があります。

自分のクレジットカードのキャッシング枠が使えるかどうかは、利用しているクレジットカードの会員ページ、またはクレジットカード会社に直接電話して確認してみてください。

Kyashの今すぐ入金

Kyash(キャッシュ)は、株式会社Kyashが運営する、デジタルウォレットアプリです。

Kyashのアプリをインストールすると、誰でも最短1分で、Kyash Card Virtual(VISAカード)が発行可能。

また銀行口座やクレジットカード、デビットカードをアプリに登録すると、Visaオンライン加盟店でお買い物ができます。

Kyashでは2021年7月13日(火)から、今すぐ入金サービスの提供がスタート。

今すぐ入金とは、手元に現金がなくても、最大5万円までKyashアプリに入金できるサービスです。

基本情報は以下のとおり。

| 利用限度額 | 3,000円~5万円 |

|---|---|

| 金利(手数料) |

申込金額に応じて以下の手数料が発生

|

| 借入方法 | Kyash残高に入金 |

| 返済方法 | ローソンかファミリーマート、ミニストップ、セイコーマートでのみ返済可能 |

| 返済期限 | 入金した月の翌月末まで |

| 遅延損害金 | 実質年率14.6% |

| 運営会社 | 株式会社 Kyash |

Kyashの今すぐ入金は、申し込みから1分程度で手続きが完了します。

めんどうな手続きや書類提出が不要なので、少額の借り入れに手間をかけたくない人にはピッタリの借入方法です。

また入金された月の翌月末に、一括で返済する必要があります。

バンドルカードのポチッとチャージ

バンドルカードは、審査や年齢制限がないため、誰でも作れるVisaプリペイドカードです。

さらにポチッとチャージサービスを利用すれば、手元に現金がなくても、必要な金額を即座にチャージしてお買い物に利用できます。

基本情報は以下の通り。

| 利用限度額 | 3,000円~5万円 |

|---|---|

| 金利(手数料) |

申込金額に応じて以下の手数料が発生

|

| 借入方法 | バンドルカード残高に入金 |

| 返済方法 | コンビニ、セブン銀行ATM、ネット銀行、銀行ATM(ペイジー) |

| 返済期限 | 入金した月の翌月末まで |

| 遅延損害金 | 実質年率14.0% |

| 運営会社 | 株式会社カンム |

バンドルカードのポチッとチャージは、氏名、生年月日、メールアドレス、電話番号を入力後、SMS認証を行うだけの簡単な手続きで申し込めます。

はじめてバンドルカードを作る場合でも、カード作成からポチッとチャージの完了まで10分程度で完了しますよ。

ただしバンドルカードもKyashと同様に、手数料が高めに設定されているほか、現金でお金を借りられないサービスです。

質屋

質屋とは、品物を預ける代わりにお金を融資してくれる店舗のことです。

期限まで元本と利息を返済すれば、預けていた品物は手元に戻ってきます。

質屋での借り入れは、質入れする品物が査定(審査)されるため、利用者自身の過去のローン実績などは影響しません。

ただし借りられる金額も、質入れする品物の価値に比例します

そのためお金になる価値がある品物を持っていなければ、質屋でお金を借りるのは難しいです。

質屋でお金を借りる方法については、以下の記事で詳しく解説していますよ。

みんなの銀行Cover(カバー)

みんなの銀行には、カバー(Cover)というサービスがあり、最大5万円までの支払いやATM出金をカバーしてくれます。

みんなの銀行の口座に1円も入金されていなかったとしても、5万円までは出金できる(借り入れできる)驚きのサービス。

月額600円の利用料はかかりますが、いつでも解約できるため、短期間で返済すれば損をしません。

詳細は以下のとおりです。

| 商品名 | カバー |

|---|---|

| 利用対象 |

|

| 利用限度額 | 5万円 |

| 利用期間 | 1年(自動更新) |

| 金利 | 年0.0% |

| 借入方法 | 普通預金口座の残高不足時に自動借入※ATMをご利用の場合、所定の手数料が必要です |

| 返済方法 | 普通預金口座への入金※ATMをご利用の場合、時間帯等により、所定の手数料が必要な場合があります |

預金担保自動貸付け

預金担保自動貸付けは、自身が定期預金で預けているお金を担保に、お金を借りる方法です。

定期預金を担保とするため、借り入れのための審査を受ける必要はありません。

たとえばゆうちょ銀行の貯金担保自動貸付けは、通常貯金の残高以上の金額を引き出すだけで、必要な金額を借り入れできます。

残高0円の状態でも、担保定額貯金や担保定期貯金を担保にお金を引き出せる(借り入れられる)のです。

ゆうちょ銀行以外にも、以下の銀行では定期預金を担保とした自動貸付けを行っています。

| 銀行名<サービス名> | 限度額 | 金利 |

|---|---|---|

| 三菱UFJ銀行<総合口座貸越> | 担保定期預金額の90%(最大200万円) | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| 三井住友銀行<総合口座貸越> | 定期預金と積立型預金等を担保に合算で最高200万円まで | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| みずほ銀行<総合口座貸越> | 担保定期預金額の90%(最大200万円) | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| りそな銀行<当座貸越> | 担保定期預金額の90%(最大200万円) | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| イオン銀行<当座貸越> | 担保定期預金の合計額の90%(最大300万円) | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| 住信SBIネット銀行<当座貸越> | 同一口座内にお預入れいただいている円定期預金残高の90%(最大200万円) | 年1.675% |

※銀行名<サービス名>をクリックすると、参照元の公式ページに移動します。

生命保険契約者貸付

生命保険の契約者貸付とは、生命保険の解約返戻金を担保にして、お金を借りる方法です。

契約している生命保険の解約返戻金の7〜9割を借りられます。

解約返戻金とは、毎月支払う保険料の中に生存保険料が含まれている、積立型の生命保険(終身保険や養老保険など)を解約したときに支払われるお金のこと。

自分が積み立てたお金を担保にしてお金を借りる仕組みなので、借入のための審査はありません。

保険会社によっては、インターネットから申し込むことで、申し込んだその日の内にお金を借りられます。

※保険会社の名前をクリックすると、それぞれの公式サイトにある、契約者貸付に関するページにアクセスします。

生命保険に加入している方は、契約者貸付でお金を借りられないか、加入している保険会社に確認してみましょう。

家族・友人から借りる

家族や友達からお金を借りるのは、できれば避けたい借入方法です。

とはいえカードローンから借りられない場合、家族や友人に頼る選択肢も検討しなければなりません。

家族や友達にお金を貸してくれないか頼んでみるという人は、必ず借用書を作っておきましょう。

借用書を作ることで正式な契約となり、貸す側の安心感にも繋がります。

以下の記事で家族や友達を不快にせずお金を借りるコツを紹介していますので、参考にしてください。

従業員貸付制度(会社から借りる)

信用情報に傷がある状態で、どうしても借入が必要なら、勤めている会社の福利厚生に従業員貸付制度がないか確認してみてください。

従業員貸付制度とは、会社が社員の生活を守るために制定している福利厚生の一環です。

会社は従業員個人の信用情報を照会することはできないため、信用情報に傷があっても借入できる可能性があります。

ただし従業員貸付制度は、だれでも気軽に利用できるわけではありません。

会社ごとに定められた利用条件に合致する理由がない限り、利用することは難しいでしょう。

従業員貸付制度について詳しくは、の記事をご覧ください。

給料を前払いしてもらえないか相談してみる

会社の福利厚生に従業員貸付制度がない場合でも、やむを得ない事情により、給料の前払いをお願いできるケースがあります。

労働基準法第25条には、以下のとおり、非常時払の記載があるからです。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

非常事態でどうしてもお金が必要という方は、勤務している会社に相談し、給料の前払いをお願いしてみてください。

なお給料の前払いは、正規雇用の方だけでなく、アルバイトやパートなど非正規雇用の方も対象です。

生活サポート基金

生活サポート基金は、個人が生活再生するための資金を融資している団体です。

市民が市民を助ける仕組みを作り、社会的弱者、多重債務者等を支援することを目的とします。

そのため信用情報に問題があるブラックの方でも、生活を送るための必要なお金を借りられる可能性があります。

ただし生活サポート基金は東京・神奈川・埼玉・千葉の1都3県にお住まいの方を対象としたサービスです。

詳細は以下のとおり。

| 貸付条件 |

※事業性資金は除きます。 |

|---|---|

| 担保 |

|

| 融資利率 | 年12.5%以内(遅延損害金利率年利14.6%) |

| 貸付限度額 | 顧客の要望に合わせて |

| 返済期間 返済回数 |

1ヶ月~120カ月(1回~120回) |

ヒューファイナンス大阪

ヒューファイナンス大阪も生活サポート基金と同じく、債務整理中などで借り入れできない方のサポートを目的とした融資を行っています。

大阪府内に1年以上在住している方が利用できます。

詳細は以下のとおりです。

| 貸付条件 |

※事業資金は対象になりません。

※債務整理申請中の方はご利用できません。(融資相談はお受けいたします。) ※本融資の利用は1回限りになります。 ※融資の可否については当公社が審査の上決定します。 |

|---|---|

| 連帯保証人 |

※収入明細(源泉徴収票、納税証明書等)をご用意ください。 |

| 融資利率 | 年7.0%(遅延損害金利率年利14.6%) |

| 貸付限度額 | 100万円まで ※年収の3分の1まで(配偶者または同居家族分も合算されます) ※貸し付け後の負債比率が30%以内 |

| 返済期間 | 最長5年以内 |

なお対象エリアにお住まいではない方で、同様の支援融資をお探しの方は、国民生活センターの公式サイトから、最寄りの消費生活センターを見つけて相談してみましょう。

まとめ

アトムくん編集部が作成した、カードローンおすすめランキングは以下のとおりです。

「どのカードローンを選べばいいかわからない!」という方は、上記のランキング結果をもとにカードローンを選んでみてください。

また自分にとって最適なカードローンは、みなさんの要望によって変わってきます。

この記事で解説した、以下の要望に対するカードローンの選び方も参考にしてもらえると嬉しいです。

みなさんにとって最適なカードローンが見つかり、お金のピンチから脱出されることを願っています。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。アイフル

実質年率 3.0%~18.0% 限度額 最高800万円※ 審査時間 最短9分 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント職場に電話連絡しないと明言

- 最短9分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

今日中に借りたいならあと 00時間00分00秒- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※最短9分は申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要ですアコム

実質年率 2.4%~17.9% 限度額 最高800万円 審査時間 最短20分※1 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

今日中に借りたいならあと 00時間00分00秒- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます ※2 原則、電話での確認はせずに書面やご申告内容での確認を実施※10代申込不可SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※WEB申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にもバレずに借入できる!- WEB申込なら10秒簡易審査

- 最短15分融資も可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。楽天銀行スーパーローン

実質年率 年1.9%~14.5% 限度額 最大800万円 審査時間 最短即日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- 返済金額は月2,000円~でゆとりをもって返済可能

- 通常金利は年率1.9%~14.5%だから借りやすい

- 借入方法は3種類

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

三菱UFJ銀行カードローン バンクイック

実質年率 年1.4%~年14.6% 限度額 最高800万円 審査時間 最短即日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- バンクイックの利用条件からわかる審査の傾向

- 日本最大級の大手銀行が発行する安心感

- 年1.4%~年14.6%と低めの金利設定

- 三菱UFJ銀行の口座がなくても利用可能

- 返済額は毎月1,000円~

※借入残高と適応金利による

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

みずほ銀行カードローン

実質年率 年2.0%~14.0% 限度額 最高800万円 審査時間 最短当日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- 来店不要のWEB完結申込

- 業界トップクラスの限度額・低金利

- 選べる二つのカードタイプ

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方