従業員貸付制度で会社からお金を借りられる?条件や使えないときの対策を解説

更新日:2026/01/08

この記事では、会社からお金を借りられる、従業員貸付制度について説明します。

急に大きな出費が必要になった時、貯金で対応できなければ焦るはず。

そんな時、使用用途によっては会社がお金を貸してくれるのです。

あなたが利用条件に当てはまっているかなどを、この記事で確かめてください。

さらに、従業員貸付制度が利用できなくてもあなたを助けてくれる、自治体の貸付金制度や給付金制度も紹介するので、最後まで読んでもらえると嬉しいです。

-

2級FP技能士 田中 宏一郎 氏 - 2級FP技能士。これまでに5社の消費者金融カードローン(アコム・プロミス・アイフル・SMBCモビット・LINEポケットマネー)、3社の銀行カードローン(楽天銀行スーパーローン・三井住友銀行カードローン・みんなの銀行ローン)と契約。過去には父の借金で一家離散を経験するも、奨学金のおかげで大学進学。奨学金の完済と同時に住宅ローンの返済がスタート!借金の酸いも甘いも知るアトムくんの編集長。

従業員貸付制度で会社からお金を借りるための条件

あなたが勤めている会社に、従業員貸付制度や社内貸付制度があれば、会社からお金を借りられます。

ただし、従業員貸付制度にはルールがあるはずです。

あなたの会社に貸付制度があるかを確認すると同時に、どういった条件が設けられているのかも必ず確認してください。

会社が認める貸付事例

従業員貸付制度は会社が従業員を守るための制度ですが、どんな理由でもお金を貸してくれるわけではありません。

貸付制度を利用できる事例は以下のようなものです。

- ケガや病気

- 出産費用

- 葬祭関連費用

- 災害

- 強盗

従業員貸付制度を利用できる人

従業員貸付制度は誰でも利用できるわけではありません。

会社によって利用できる人の範囲は違いますが、正社員のみが認められている場合が多いです。

また、勤続〇年以上のような利用条件もあります。

残念ながら、非正規雇用者のアルバイトなどが利用できる可能性は低いでしょう。

非正規雇用者のアルバイトなどは、給与の前借りを利用する方法があります。

また、自治体の制度などを『会社からお金を借りられないときに役立つ貸付金制度や給付金』の見出しで紹介していますのでご覧ください。

ブラックリスト入りしている人でも利用できる可能性アリ

従業員貸付制度を利用する際、社内審査はあるはずです。

しかし、金融業者でおこなわれる信用情報(※)を用いた審査はありません。

そのため、ブラックリスト入りしている人などでも、従業員貸付制度の利用対象者になる可能性があります。

※信用情報とは、ローンやキャッシング審査に必要な個人情報・借入履歴などのこと

さて、従業員貸付制度の利用条件に当てはまったとして、従業員貸付制度を利用するメリットは一体何なのでしょうか?

次は、従業員貸付制度が金融機関からお金を借りるときよりも優れている点を紹介します。

従業員貸付制度のメリット

従業員貸付制度を利用する1番のメリットは、金利が低いこと!

金利は会社ごとに設定されるので、具体的に金利〇%とは言い切れません。

しかし、銀行カードローンや消費者金融カードローンなど金融業者の金利より圧倒的に低いです。

各金融機関カードローンの上限金利は以下のとおりです。

※上限金利とは、「金利〇%~〇%」と表記された高いほうの金利のことで、新規利用者に適用されやすい金利

| カードローン名 | 上限金利 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック | 実質年率 14.6% |

| 三井住友銀行カードローン | 実質年率 14.5% |

| みずほ銀行カードローン | 実質年率 14.0% |

| 楽天銀行スーパーローン | 実質年率 14.5% |

| イオン銀行カードローン | 実質年率 13.8% |

| プロミス | 実質年率 18.0% |

| アコム | 実質年率 17.9% |

| レイク | 実質年率 18.0% |

ではなぜ、従業員貸付制度の金利は低いのでしょうか。

会社は金利で利益を上げない

従業員貸付制度の金利が低い理由は、制度の目的が従業員の救済だから。

金融機関がお金を貸す場合、利息をもらうことで利益を上げているので、金融機関がお金を貸すのは利益目的です。

いっぽう会社は従業員にお金を貸して利益を上げようとしていないので、大きなパーセンテージで金利を設定する必要はありません。

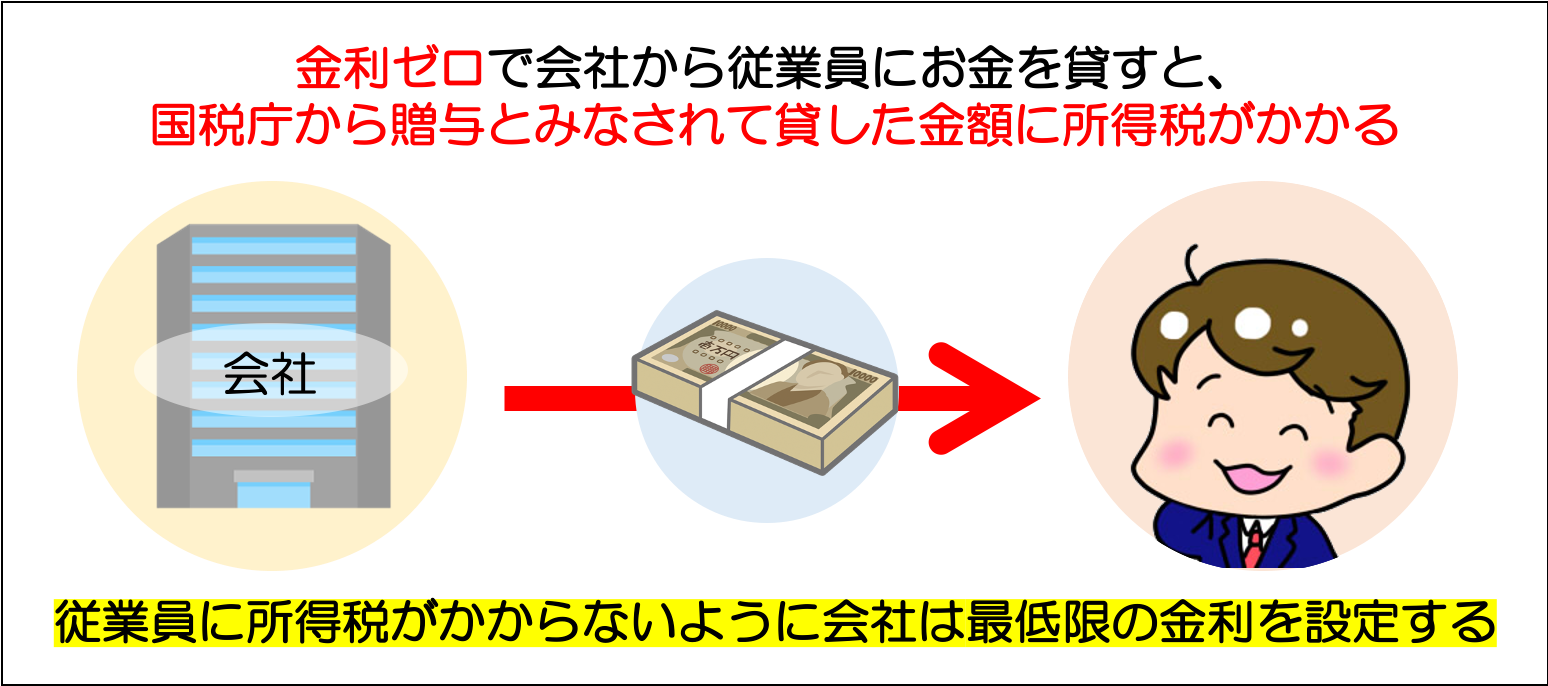

だったらなぜ、金利ゼロで貸してくれないのでしょうか?

金利がゼロではない理由

従業員貸付制度の金利をゼロにしない理由。

それは、金利ゼロで会社から従業員にお金を貸すと、国税庁から贈与とみなされて貸した金額に所得税がかかるから。

すると、従業員から所得税を徴収しなければなりません。

従業員に余計な所得税を負担させてしないためにも、最低限の金利を設定しているのです。

所得税が発生しない事例

国税庁の所得基本通達36-28にて、会社が従業員にお金を貸しても所得税を徴収しない事例が明記されています。

3行ほど難しい言葉が並びますが、知っておいていただきたい大切なことなので是非ご覧ください。

- 合理的と認められる貸付利率を定め、これにより利息を徴している場合

- 貸付けをおこなった年に応じた所得税法で定める利率-実際の利率=1年間で5,000円以内の場合

※貸付けをおこなった年に応じた所得税法で定める利率とは、租税特別措置法第93条第2項で定められている以下のパーセンテージ

| 平成21年中の貸付 | 4.50% |

|---|---|

| 平成22年~平成25年中の貸付 | 4.30% |

| 平成26年中の貸付 | 1.90% |

| 平成27・28年中の貸付 | 1.80% |

| 平成29年中の貸付 | 1.70% |

| 平成30年・令和元年中の貸付 | 1.60% |

上記の表のとおり、借りた年によりますが年1.6%~4.5%の金利を徴収していれば従業員に税金はかかりません。

従業員貸付制度にかかる金利は、会社から従業員への優しさと言えるでしょう。

ちなみに従業員貸付制度で金利をかけないと贈与税がかかるという記事がありますが、それは間違いです。

法人から個人に貸し付けられた財産に贈与税はかかりません。

※国税庁HPに「個人から財産をもらったときは、贈与税の課税対象となります。」と記述あり

災害や病気などの貸付は無利息かも

国税庁の所得基本通達36-28には、以下の記述もあります。

災害、疾病等により臨時的に多額な生活資金を要することになり、合理的と認められる返済期間に貸し付けた資金については課税しない

上記理由により、貸付理由によっては会社が無利息でお金を貸してくれる場合もあります。

これは、会社に確認したいポイントですね。

確認といえば、従業員貸付制度を利用する際、会社に確認したいポイントは他にもあります。

次項をご覧になってポイントをおさえましょう。

従業員貸付制度を利用するときの確認事項

従業員貸付制度を利用する前に会社に確認しておきたいポイントを紹介します。

確認する相手はあなたの上長でも良いのですが、従業員貸付制度について上長が詳しい可能性は低いです。※上長に従業員貸付制度利用の経験があれば話は別ですが・・・

会社からお金を借りようとしていることはプライバシーに関わることなので、多くの人に知られたくないですよね。

申請前の相談であれば上長を経由するよりも、担当部署の総務や人事に直接確認するのが良いでしょう。

総務や人事へ直接相談しにくいのであれば、上長から確認してもらってくださいね。

申込方法

従業員貸付制度を利用する場合、口答で完結するわけではありません。

申込方法について以下の3点を必ず確認しておいてください。

- どんな書類が必要か

- 添付書類は何を用意するのか

- 連帯保証人の有無

借入金額

従業員貸付制度で借りられる金額がどのように設定されているのかを確認しておきましょう。

会社によって以下のような設定方法を取り入れています。

- 一度の限度額〇〇円

- 勤続〇年なら〇〇円のように勤続年数で貸付金額が変動

- 給料の〇%と給与額をベースに貸付金額を決定

返済方法

借りたお金を計画的に返済するためにも、返済方法について以下の3点を確認しましょう。

- 最長何年で完済するのか

- 退職する場合の返済方法(退職時に一括or退職後も分割)

- 給与天引きの有無

組合OKなら給与天引き返済可

従業員貸付制度の返済方法で会社も従業員も手間がないのが、給与天引き。

しかし、組合の了承なしに給与天引きすることは法律で禁止されています。

(前借金相殺の禁止)

第十七条 使用者は、前借金その他労働することを条件とする前貸の債権と賃金を相殺してはならない。

ただし、労使協定で給与天引きが認められていればOKです。

給与と言えば、給与の前借りという方法をみなさんもご存じかと思います。

次項では、従業員貸付制度との違いを紹介します。

給料の前借りとの違い

従業員は、労働基準法第25条で認められている”給料の前借り”という方法でお金を手にできます。

(非常時払)

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

では、従業員貸付制度と給与の前借りの違いは何なのでしょうか?

3点のちがいを表にしました。

| 従業員貸付制度 | 給与の前借り |

|---|---|

|

|

給与の前借りは正社員でなくても申請できるので、非正規雇用者のアルバイトなどにも嬉しい方法ですね。

しかし、働いた分のお金しか手に入らないので大きな支出をすべてフォローするのは難しいでしょう。

また、翌月の給与は少なくなってしまうので、翌月の生活が厳しくなる可能性もあります。

従業員貸付制度も給与の前借りも、あなたを助けられる方法でないのなら、自治体などの制度を検討してください。

事案によっては、自治体からの給付や貸付制度が利用できますし、キャッシングという方法もあります。

次項で説明しますのでご覧ください。

会社からお金を借りられないときに役立つ貸付金制度や給付金

出産・病気・災害のときに頼れる自治体からの給付や貸付制度があります。

申請しなければ支給されないので、覚えておいてください。

出産育児一時金

出産の際、健康保険に加入している人なら誰にでも給付される出産育児一時金。

現在、出産育児一時金として50万円給付されます。

出産時の費用は高額です。

出産後に給付がなされても、ひとまず窓口で高額な出産費用を払わなければなりません。

しかし直接支払制度を申請すれば給付金で直接病院へ支払いをしてくれるので、50万円では足りなかった場合のみ差額を支払います。

出産時の費用負担が少なくなるので、直接支払制度の利用がおすすめですよ。

申請場所

直接支払制度の申請は、病院窓口でおこないます。

後日給付申請の場合、加入している健康保険によって申請場所が違います。

- 協会けんぽ加入の人は、協会けんぽ(健保組合)へ申請

- 国民健康保険加入の人は、区役所へ申請

限度額適用認定証

入院などで医療費が大きくかかる場合、限度額適用認定証があると、窓口負担をおさえられます。

払い過ぎた医療費が返ってくる高額療養費制度は、ひとまず窓口で大きな費用負担をしなければなりません。

しかし、限度額適用認定証があれば自己負担限度額のみの支払いでOK。

自己負担額例は以下のとおりです。

80,100+(総医療費-267,000円)×1%

申請場所

限度額認定証の発行も高額療養費の申請も、申請場所は同じです。

- 協会けんぽ加入の人は、協会けんぽ(健保組合)に申請

- 国民健康保険加入の人は、区役所へ申請

災害時の費用

災害により家が被害にあった際など、自治体ごとに給付や貸付制度があります。

- 生活再建支援金

- 災害援護資金 など

お住まいの地域によって内容は異なるため、自治体のホームページを確認してくださいね。

クレジットカード

すでに契約しているクレジットカードにキャッシング機能がついているなら、ATMですぐにお金が借りられます。

従業員貸付制度と比べると金利は高いものの、誰にも知られずにお金を借りられますよ。

カードローン

キャッシング機能付クレジットカードをお持ちでないなら、即日融資が可能な消費者金融カードローンを検討してください。

銀行カードローンは消費者金融と比べると審査難易度が高く、審査時間も長くかかるため、早急な資金調達には不向きです。

「でも、消費者金融ってなんか恐いイメージが・・・」と思いませんでしたか?

現在、大手消費者金融は以下のとおり、それぞれが大手銀行の傘下に入って営業しています。

- プロミス(SMBCグループ)

- アコム(株式会社三菱UFJフィナンシャル・グループ)

- レイク(株式会社新生銀行グループ)

大手銀行の傘下なら、安心して利用できますよね。

また、消費者金融を利用するためには会社でお金を借りるのとは別のローン審査があります。

だから、絶対にお金を借りられるわけではないことを覚えておいてください。

もしも、急いで資金を調達しなくて良いのなら、消費者金融カードローンよりも金利が低い銀行カードローンを検討するのも良いでしょう。

カードローン選びの参考に、以下の記事もごらんください。

他にもこんな方法があります。

- 生命保険を解約して解約返戻金をもらう

- 生命保険の契約者貸付制度を利用する

- 不動産担保ローンを利用する など

しかし、いざというときの保険金がゼロになったり財産が脅かされたりとデメリットもあるので、利用の際はよく考えてくださいね。

まとめ

従業員貸付制度は病気や災害などで通常の生活が維持できないときに、会社が従業員を金銭的に守る制度です。

会社によってはこのイレギュラーな事態に、従業員貸付制度を利用できるよう相談に乗ってくれるかもしれませんよ。

一方で、中小企業では制度自体がない場合もあります。

良心的な社長であれば事業費とは関係なく、ポケットマネーで助けてくれるかもしれません。

一度相談されてみてはいかがでしょうか。