三井住友銀行カードローン

| 実質年率 | 年1.5~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短当日回答※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

- 来店は不要

- お試し診断

- おまとめ・借り換え

- 最短即日融資も可能

- 土日祝も対応

- スマホ対応

- 収入証明が不要

- 審査が不安な方

日本三大メガバンクのひとつである三井住友銀行が提供するカードローンは、三井住友銀行の普通預金口座を持っていなくても利用することができます。

有名女優が出演するテレビCMで「口座がなくても大丈夫!」のフレーズを聞いたことがある人も多いでしょう。

ふだん預金をおろしているのと同じ動作で借入ができるので、誰からもお金を借りているとは疑われません。

そんな三井住友銀行カードローンの気になる審査のことや返済方法、金利、メリットや注意したいポイントについて紹介します。

カードローンのおすすめポイント

三井住友銀行カードローンの特徴

三井住友銀行カードローンは、メガバンクのひとつ三井住友銀行が提供する銀行カードローンです。

その人気のヒミツには3つの特徴が挙げられます。

- 銀行カードローンならではの金利

- 土日祝でも申込可能

- 三井住友銀行の口座を持っていなくても申込できる

この3つについて、もう少し詳しくみていきます。

銀行カードローンならではの金利

三井住友銀行カードローンの金利は契約限度額によって変動し、金額に応じて年1.5%~14.5%の間で決定します。

| 契約限度額 | 金利(実質年率) |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超~200万円以下 | 年10.0%~12.0% |

| 200万円超~300万円以下 | 年8.0%~10.0% |

| 300万円超~400万円以下 | 年7.0%~8.0% |

| 400万円超~500万円以下 | 年6.0%~7.0% |

| 500万円超~600万円以下 | 年5.0%~6.0% |

| 600万円超~700万円以下 | 年4.5%~5.0% |

| 700万円超~800万円以下 | 年1.5%~4.5% |

他行や消費者金融と金利を比較

三井住友銀行カードローンの金利を他行や消費者金融各社と比較すると一体どれくらいの差があるのでしょうか。

主だった銀行カードローン、消費者金融カードローンの金利と比較します。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| オリックス銀行カードローン | 年1.7%~14.8% |

| auじぶん銀行カードローン「じぶんローン」 | 通常金利:1.48%~17.5% 誰でもコース:1.38%~17.4%※ 借り換えコース:0.98%~12.5%※ ※auユーザー限定 |

| 消費者金融カードローン | 金利(実質年率) |

| プロミス | 2.5%~18.0% |

| アコム | 2.4%~17.9% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

カードローンを選ぶときに重視したいのは、最低金利よりも最高金利のほうです。

限度額によって三井住友銀行カードローンだけでなく、他の銀行カードローンや消費者金融カードローンも変動し、また初めての借入のときは最高金利が適用されることがほとんどです。

「金利の低いところ」と思って選ぶなら、小さな数字を重視するのではなく大きい数字の方に注目をしてください。

三井住友銀行カードローンは最高金利が年14.5%に設定されており、これは銀行カードローンのなかでも比較的低い部類に入ります。

このことからも三井住友銀行カードローンは使いやすいローンであることがわかるのではないでしょうか。

土日祝でも申込可能

三井住友銀行カードローンは平日だけでなく、土日祝を含む9時~21時で申込審査に対応をしています。

WEBなら24時間申込を受け付けているため、慌ててローン契約機に駆け込む必要がありません。

ネットにつながる環境であればスマホやPCなど、利用する端末を選ぶことなく申込み可能です。

三井住友銀行の口座がなくても申込できる

「銀行の口座を開設しなきゃ申込できないんじゃないの?」と心配になった方も多いかと思いますが、普通預金口座がなくても申し込むことができるのが三井住友銀行カードローンの特徴。

カードローン利用では借り方もそうですが、返し方も非常に重要なポイントで、返し方が限られてしまうと利便性が損なわれてしまいます。

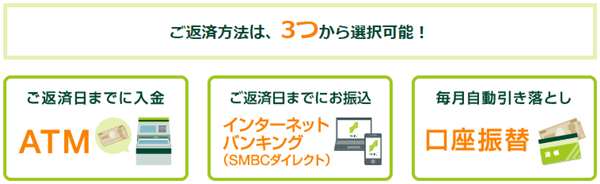

三井住友銀行カードローンでは、使い方に合わせて3つの返済方法が用意されています。

- 返済日までにATM入金※

- インターネットバンキング(SMBCダイレクト)振り込み

- 毎月自動引き落としの口座振替

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

返済期日はどれも共通で、5日、15日、25日、月末のいずれかから好きな期日を選択します。

なお、インターネットバンキング(SMBCダイレクト)は、普通預金口座を保有の場合のみ、利用することが可能です。

自動融資機能がある

三井住友銀行カードローンでは、公共料金の支払いやクレジットカードの支払い時に口座に残高がなかったとしても、自動で融資してくれる機能が付帯できます。

返済金額はもちろん補填されませんが、これにより各種公共料金などの払い忘れを未然に防ぐことができます(自動融資機能を利用するためには、窓口での手続きが必要です)。

なお、このサービスを利用するには三井住友銀行の普通預金口座が必須となります。

カードローン審査後でも普通預金口座の開設が可能

三井住友銀行カードローンは、カードローンの審査通過後にカードローン口座を開設しますが、もっと便利に使うのであれば三井住友銀行の普通預金口座を持つことをおすすめします。

普通預金口座があれば、SMBCダイレクトや自動引き落としをはじめ、各種サービスを利用できるようになるので、利便性が格段にあがります。

普通預金口座の開設はインターネットやアプリからもできますが、開設までに時間がかかってしまうので、時間を取れるのであれば三井住友銀行まで足を運び、手続きをすることをおすすめします。

なお、窓口で口座開設をするには印鑑や免許証などの本人確認書類が必要となり、発行までにかかる時間は1時間くらいが目安。

ただし混雑状況によってはさらに時間がかかるので、時間に余裕を持って手続きに臨むことが大切です。

申込条件からわかる審査のポイント

「メガバンクは審査が厳しいんじゃないの?」

そう思われる方も多いでしょう。

三井住友銀行カードローンの審査基準については、他のカードローン同様公表はされていません。

しかし申込条件から、ある程度のポイントを掴むことはできます。

カードローンの審査には絶対はありませんが、審査通過するには申込条件を満たすのが大前提。

3つの申込条件から、審査通過のポイントを把握しておきましょう。

- 満20歳以上、満69歳以下の方

- 原則安定した収入の方

- SMBCコンシューマーファイナンス株式会社の保証を受けられる方

満20歳以上、満69歳以下が対象

三井住友銀行カードローンは、未成年が利用することのできないカードローンです。

上記の対象年齢に当てはまる人に限り申し込みをすることができます。

また、原則安定した収入とありますが、三井住友銀行カードローンではアルバイトやパート(非正規雇用)でも利用可能となっています。

そのため正社員で高収入であっても職歴が3か月しかないかたは審査通過しにくいと思われ、アルバイトやパートでも同じ職場で長期間にわたり継続して収入のある人のほうが評価されると思われます。

SMBCコンシューマー・ファイナンス株式会社の保証を受けるには

SMBCコンシューマー・ファイナンス株式会社は、プロミスを運営する大手消費者金融です。

もしもプロミスなど、SMBCコンシューマー・ファイナンス関わるカードローンで遅延などしたことがある場合は、三井住友銀行カードローンの審査に通る可能性は極めて低くなるでしょう。

これは、その他のカードローンやクレジットカードについても同様です。

特に運営会社が保管している信用情報は半永久的に保持されるため、その後、他社利用で信用を積み重ねたとしても審査内容は厳しいものとなるでしょう。

返済金額は2,000円から!返済計画はしっかり立てよう

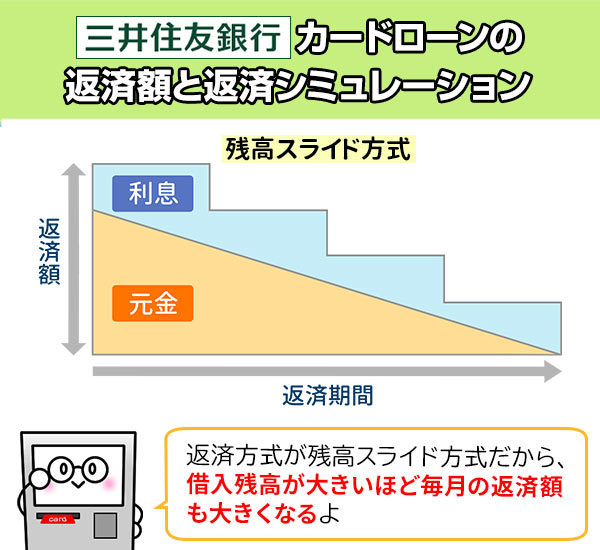

三井住友銀行カードローンでは、残高スライド方式という返済方式を採用しています。

残高スライド方式のメリットは、借入額に応じて自動で返済金額(約定返済金額)が変わるため無理のない返済が可能。

ところが金額が少なくなるほど返済額が減っていくため、返済が長期化し利息負担が大きくなるデメリットがあります。

したがって、余裕があるときは臨時返済(繰り上げ返済)を行い、返済期間を短くすることで利息負担をおさえた返済をする計画性が必要です。

三井住友銀行カードローンの約定返済金額

三井住友銀行カードローンでは借入残高に応じて下記のように約定返済額が変動します。

| 返済時の借入残高 | 最低返済金額 |

|---|---|

| 2,000円未満 | 借入残高と利息の合計額 ※ただし2,000円が上限 |

| 2,000円以上 50万円以下 |

10万円以下:2,000円 ※10万円増すごとに2,000円増加 ※※50万円時10,000円 |

| 50万円超 300万円以下 |

60万円以下:11,000円 ※10万円増すごとに1,000円増加 ※※300万円時35,000円 |

| 300万円超 500万円以下 |

350万円以下:40,000円 ※50万円増すごとに5,000円増加 ※※500万円時55,000円 |

| 500万円超 800万円以下 |

600万円以下:60,000円 ※100万円増すごとに5,000円増加 ※※800万円時70,000円 |

返済を繰り返すことで返済額も減っていくため、無理なく返済することができ、負担が小さくなっていくように感じます。

最低返済金額で返していくと家計への負担が少ない半面、総返済額が大きくなってしまいます。

実際にどのくらいかかるかを、三井住友銀行カードローンのHPにあるシミュレーターを使って計算してみました。

| 入力した借入条件 | 借入金:100万円 金利(実質年率):年12.0% |

|---|---|

| 算出結果 | 返済期間:22年3か月 総返済額:1,995,918円 総利息額:995,918円 |

返済期間はなんと22年3ヶ月、利息負担は99万5,918円と借り入れていた金額とほぼ同じ金額になりました。

借入金をはやく減らすには最低返済金額のみでの返済ではなく、ATMを利用した随時返済をすることが大切です。

まずは返済シミュレーションを利用し最低返済金額での返済期間をしらべ、そこから返済計画を立てることで無理のない返済をすることができます。

三井住友銀行カードローンの申込手順

三井住友銀行カードローンのインターネット申込みは24時間365日受付をしています。

ローン契約機や店頭窓口(※店内のローン契約機)、電話からも申込みできますが、時間に関係なく申込みできるインターネットがとっても便利です。

なお、すでに三井住友銀行普通預金口座を持っているかたであれば、SMBCダイレクトをつかって申し込みすることができます。

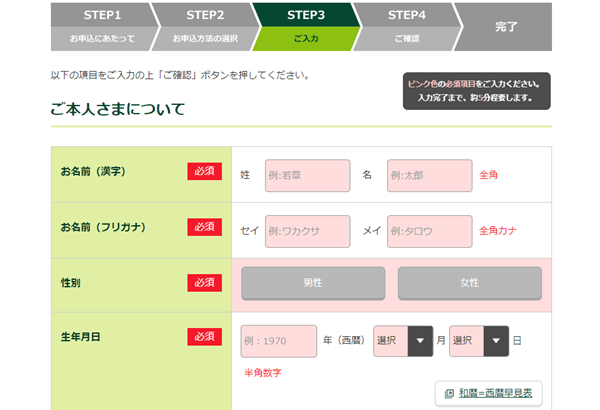

申込項目は50項目。ピンク色の項目を答えよう!

いよいよ申込者の情報を入力していきます。

入力する情報は5つに分かれており、全部で50項目になります。

入力する箇所はピンク色になっているので、ひと目でわかるよう工夫されていて、入力完了までの目安もかかれているため思っているよりも大変な作業ではありません。

なお、入力する項目は大きくわけると、以下のような内容に関わるものとなっています。

- ご本人さまについて

- ご自宅について

- お勤め先について

- お申込について

- アンケート

入力する内容はカードローンに限らず、何かの契約をするときに記入が求められるものとなっているので、別段難しいことを聞かれるわけではありません。

入力作業は確認画面で「お申込」を押すと入力完了。最後に確認画面が表示されるので、ここで入力ミスなどがないかをチェックしてください。

あとで疑問点を審査担当者が聞いてくれることもありますが、入力内容が間違っているのか、それとも虚偽の記入かの判断はつきません。

審査にも関わってくる内容なので、1度といわず、2度3度と見返しすのがおすすめです。

三井住友銀行カードローンのメリットと注意したいポイント

三井住友銀行カードローンを利用するメリットはどういったものがあり、また注意するポイントというのはあるのでしょうか?

それぞれ分けて確認していきます。

三井住友銀行カードローンのメリット

まずは三井住友銀行カードローンのメリットから確認します。

- 口座なしで申込可能

- 土日祝でもカード発行が可能

- 三井住友銀行ATM、提携コンビニATMの利用手数料が無料

口座なしで申込可能、土日祝でもカード発行が可能

三井住友銀行カードローンは、土日祝であっても申込・審査対応を受け付けている数少ない銀行カードローン。

ただし、土日祝に審査を実施してもらうには以下の条件を満たす必要があります。

- 土日祝でも在籍確認が取れる職場であること

- 契約機によるローンカード発行が可能であること

この条件がクリアされれば、最短当日に融資が実行される可能性が高くなります。※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

なお申込日の混雑状況によっては審査してもらうまで時間がかかることもあるので、比較的混雑の少ない午前中からお昼の間に申し込むのがおすすめです。

三井住友銀行ATM、提携コンビニATMの利用手数料が無料

三井住友銀行カードローンは、全国の三井住友銀行ATM、提携コンビニATMの利用手数料がなんと無料。

カードローンによっては、借入や返済、いずれかに手数料が発生するものもあるなか、三井住友銀行ATM、提携コンビニATM利用料が無料というのは大きなメリットです。

- 三井住友銀行ATM

- イーネットATM(全国のファミリーマートに設置)

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM(借入のみ利用可能)

提携するATMのどれもコンビニに設置されていることの多いATMですので、日本全国どこからでも利用することができます。

三井住友銀行カードローンの注意点

メリットがある一方で、利用時に注意したいポイントがあります。

ただ、この注意点も利用者次第で克服できる内容。いったいどういったものでしょうか。

- 返済方式が残高スライド方式のため計画的な返済が不可欠

- 口座を作らなければメリットが最大限活かせない

- 普通預金口座兼用カードでは利用できるATMに注意

返済方式が残高スライド方式のため計画的な返済が不可欠

残高スライド方式は、少額で無理のない返済ができるぶん、返済が長期化し利息負担が増加しやすい返済方式です。

返済シミュレーターを利用して、事前に返済計画を立ててから利用してください。

口座を作らなければメリットが最大限活かせない

三井住友銀行カードローンは、三井住友銀行の普通預金口座がなくても利用することができます。

その点はメリットではありますが、三井住友銀行カードローンのポテンシャルを最大限活用するなら、三井住友銀行の普通預金口座を作っておいて間違いありません。

カードローン申込後でも普通預金口座の開設可能ですので、審査に通ったら三井住友銀行の口座を作り、返済用口座として登録するのがおすすめです。

普通預金口座兼用カードでは利用できるATMに注意

これは普通預金口座を持っていてカードローンを利用したいかたへ向けた注意点です。

じつは普通預金口座とカードローンの兼用カードでは、利用できるATMの内容に違いがあります。

| 三井住友銀行 ATM |

提携コンビニ ATM |

ゆうちょ ATM |

提携金融機関 ATM |

||

|---|---|---|---|---|---|

| ローン専用カード | 借入 | ||||

| 返済 | ― | ||||

| 残高照会 | |||||

| 手数料 | 無料 | 無料 | 無料 | 有料 | |

| 普通預金口座兼用カード | 借入 | ― | ― | ||

| 返済 | ― | ― | |||

| 残高照会 | ― | ― | |||

| 手数料 | 無料 | 無料 | ― | ― | |

普通預金口座とカードローンの兼用カードでは、ゆうちょ銀行と提携する金融機関のATMが利用することができません。

ゆうちょATMは設置している数も多いので、一見すると非常に不便さを感じてしまいそうになりますが、提携するコンビニATMはローン専用カードと変わらず利用できます。

コンビニの数は相当数あるので、実際に使ってみると大きな不自由さは感じることはないのではないでしょうか。

カードローンの関連記事

-

三井住友銀行カードローンの限度額は増やせる?増額に必要な審査や注意点を解説三井住友銀行カードローンを利用している人の中には、すぐに契約限度額(...» 続きを読む

三井住友銀行カードローンの限度額は増やせる?増額に必要な審査や注意点を解説三井住友銀行カードローンを利用している人の中には、すぐに契約限度額(...» 続きを読む -

三井住友銀行カードローンの返済額を増やすには?返済シミュレーションの活用術を解説三井住友銀行が発行するカードローンは、消費者金融カードローンと比べて...» 続きを読む

三井住友銀行カードローンの返済額を増やすには?返済シミュレーションの活用術を解説三井住友銀行が発行するカードローンは、消費者金融カードローンと比べて...» 続きを読む -

三井住友銀行カードローンの審査は厳しいってホント?審査に落ちる5つの原因「三井住友銀行カードローンの審査は厳しいの?」 「審査に落ちないために...» 続きを読む

三井住友銀行カードローンの審査は厳しいってホント?審査に落ちる5つの原因「三井住友銀行カードローンの審査は厳しいの?」 「審査に落ちないために...» 続きを読む -

三井住友銀行カードローンの金利は低い?高い?適用金利が決まる仕組みを解説三井住友銀行カードローンの金利は、年1.5%~14.5%。 実際に...» 続きを読む

三井住友銀行カードローンの金利は低い?高い?適用金利が決まる仕組みを解説三井住友銀行カードローンの金利は、年1.5%~14.5%。 実際に...» 続きを読む

無人契約機の時間

| 平日 | 土曜 | 日曜 | 祝日 |

|---|---|---|---|

| 9:00~18:00 | 9:00~18:00 | 9:00~18:00 | 9:00~18:00 |

※12月31日から1月3日を除く店舗によって受付時間が異なる場合があります

カードローンの詳細

基本情報

| 商品名 | カードローン |

|---|---|

| 実質年率 | 年1.5~14.5% |

| 借入限度額 | 10万円~800万円 |

| 審査時間 | 最短当日回答※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

| 融資スピード | 最短当日融資※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

| お試し審査 | |

| 対応コンビニ |

|

| 申込方法 | |

申込条件

| 申込資格 |

|

|---|---|

| 必要書類 | 【本人確認できる書類】

|

| 担保・保証人 | なし |

利用方法

| 借入方法 | ATM、提携ATM、ネットバンキング ※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。 |

|---|---|

| 返済方式 | 残高スライド元利定額 |

| 返済日 | 毎月5日、15日、25日、月末から指定 |

| 返済方法 | ATM入金、振込入金、口座振替 ※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。 |

会社概要

| 会社名 | 株式会社三井住友銀行 |

|---|---|

| 設立 | 1996年6月6日 |

| 所在地 |

※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。