目的別ローン

目的別ローンとは、借り入れたお金の使い道が決まっているローンのことです。

銀行や消費者金融などの融資は、資金使途によって大きく2つに分けられます。

フリーローンと目的別ローンです。

フリーローンの代表的なローンはカードローン。

使いみちは事業資金を除いて自由である場合がほとんどで、限度額まで繰り返し借り入れ・返済できるのが特徴です。

では資金使途が限定される目的別ローンは、フリーローンと比べてどのような違いがあるでしょうか?

今回は目的別ローンの特徴や種類、メリットをフリーローンと比較しながら紹介します。

目的別ローンとフリーローンの違い

目的別ローンとフリーローンの大きな違いは資金使途に制限があるかどうかの違いです。

その違いによって金利や審査にも違いが生じることになります。

フリーローンは金利が高い

個人向けカードローンは事業性資金以外であれば、どんな使いみちでも構いません。

そのため一般的には不健全な使い方と思われるギャンブルや生活費の不足分にも利用することができます。

一方で目的別ローンは住宅や自動車の購入といった目的がはっきりしていて、計画的に利用することが前提となっているので、フリーローンよりも低金利となります。

フリーローンの金利相場は初めての申し込みでは年10.0%を超えることが多いですが、目的別ローンでは年10.0%未満が相場です。

お金が必要な場合その目的がはっきりしていれば、目的別ローンに申込みすることで低金利の融資を受けることができます。

また高額な融資でも返済期間も長期にできるので、毎月の返済額も少なく支払いやすいメリットもあります。

目的別ローンは証書貸付が原則

目的別ローンは証書貸付と呼ばれるタイプの融資商品です。

証書貸付は利用するたびに契約書を作成して、1回だけの融資実行となります。

カードローンは極度額(利用枠)の範囲内で何度も借入ができますが、目的別ローンは目的に必要なだけ融資をするので、その目的での借入は1度だけです。

例えば自動車ローンの融資を受ける場合は、基本的に1台につき1回の融資となります。

なお自動車ローンでは車を買い替える際に、支払い中の車を売却してローンを完済することで、また借入可能です。

以上のような理由から、カードローン方式の目的別ローンは存在しないということがわかります。

また証書貸付の返済方法は、一括払い、分割払い(元金均等払い)が基本。

カードローンのようなリボ払いはありません。

返済回数を指定できる分割払いは、返済元金が固定され確実に残高が減少するので、金利負担も軽くなる返済方式です。

全額繰上返済はいつでもできるので、返済期間短縮による金利負担軽減も可能です。

目的別ローンは審査が厳しい?

目的別ローンはフリーローンよりも低金利となるので、金融機関や金融業者は目的別ローンを本来の目的以外に利用されることを嫌います。

低金利でギャンブルなどに利用されると、貸倒れのリスクが高くなるからです。

そのため目的別ローンではフリーローンにはない書類の提出を義務付けています。

それは資金使途証明書と呼ばれる書類で、自動車ローンであれば販売会社の見積もり、教育ローンであれば入学証明書などが資金使途を証明する書類となります。

しかし、資金使途さえ証明できれば、それ以外の審査ポイントはフリーローンとほとんど変わりません。

また、証書貸付のメリットは連帯保証人を付けることができる点です。

連帯保証人を付けると高額融資でも審査が通りやすくなります。

目的別ローンの種類

目的別ローンにはいろいろな種類があります。

目的さえはっきりしていればいいので、あらゆるものが目的別ローンの対象となるためです。

その中でも代表的な目的別ローンの4つの特徴を紹介します。

紹介するのは以下の4種類です。

- 住宅ローン

- 自動車ローン

- 教育ローン

- ブライダルローン

では住宅ローンから順に見ていきましょう。

住宅ローン

最も代表的な目的別ローンが住宅ローンです。

住宅の新築、住宅用の土地や中古住宅の購入などに利用する目的別ローンです。

特徴としては対象となる土地や建物を担保とする担保ローンという点です。

住宅ローンでは対象不動産に抵当権を設定して、万一返済が不能になった場合は不動産を処分して財務に充当します。

住宅を新築する場合は建築業者に着手金や中間金を支払う必要がありますが、住宅ローンの融資実行が確定していれば「つなぎ融資」が可能となります。

住宅ローンは住宅完成後に抵当権を設定して初めて融資が実行されますが、つなぎ融資はその前に無担保で住宅ローン融資額の一部を実行する仕組みです。

つなぎ融資も目的別ローンのひとつで、住宅関連ではその他に増改築・リフォームを目的としたローンもあります。

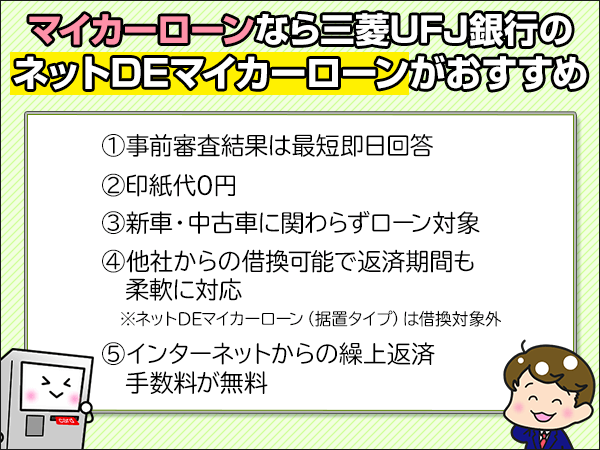

自動車ローン・マイカーローン・オートローン

自動車の購入費用を目的とした自動車ローンもよく利用されている目的別ローンのひとつです。

自動車ローンの特徴は必要書類として自動車購入を証明する書類が必要なことです。

購入する販売店から見積もりを作成してもらうことが必要です。

自動車の購入だけでなく、オートバイの購入や車検・修理代も取り扱うことができる目的別ローンもあります。

車検や修理代はそれほど高額にならないため、フリーローンを利用する人も少なくありませんが、目的別ローンを利用したほうが低金利なのでお得です。

また、自動車ローンは融資だけでなく立替払のローンもあります。

信販会社が取り扱っている自動車ローンは、立替払方式で信販会社がローン利用者に代わって一括で支払い、利用者が信販会社に分割で支払う仕組みです。

立替払の場合は利息ではなく手数料という表現をしますが、実質的には融資と同じなので選ぶ場合は実質年率を比較しましょう。

立替払の自動車ローンでは販売店が一部手数料を負担して、年1.0%台の実質年率で利用できることもあります。

教育ローン・学資ローン

高校や大学入学に必要な入学金などの教育資金を目的としたローンが教育ローンや学資ローンです。

教育費を借りるという意味では、返済が必要な奨学金制度も目的別ローンのひとつと解釈することもできます。

奨学金制度については、『奨学金制度をわかりやすく解説!その特徴と種類とは?』の記事で詳しく解説しているので、参考にしてください。

教育ローンに関してはあらゆる民間金融機関、政府系金融機関が取り扱っています。

目的別ローンの中でも最も健全な目的で、目的を証明しやすいという点も普及している理由のひとつでしょう。

低金利で長期返済も可能なので、返済額軽減ができる教育ローンは利用する側にもメリットが大きいローンです。

教育ローンのなかでも金利の低さで群を抜いているのは、やはり政府系金融機関が運営している国の教育ローン。

教育ローンに限らず目的ローンを選ぶ場合は、金利を優先しましょう。

日本政策金融公庫の教育ローンは固定金利で年1.0%台と低金利です。

変動金利に比べて返済完了まで金利が変わらないメリットもあります。

さらに国の融資制度なので低所得者向けの優遇措置もあり、年収200万円以下でも対象となるので最初に検討してみましょう。

ブライダルローン

結婚式や披露宴の費用等の結婚資金を対象とするのがブライダルローンです。

親の援助もあるかもしれませんが、それでも不足するのが結婚費用です。

式場への支払いだけでなく、新婚旅行費用や結婚指輪など準備資金も付随してかかる費用が多いからです。

ご祝儀や親の援助以上に費用がかかるのが一般的なので、低金利のブライダルローンも活用しましょう。

また不足分を借入するのではなく、手元に現金を残すために借りるという方法も、低金利の目的別ローンの賢い使い方になります。

その他の目的別ローン

これまで紹介してきたローン以外にも以下の目的別ローンがあります。

| ペットローン | ペットの購入、トリミング費用 |

|---|---|

| デンタルローン | インプラント費用、矯正費用 |

| 楽器ローン | 楽器購入費用 |

| ビジネスローン | 事業資金の調達 |

| サブカルローン | コレクションの購入、遠征費用 |

| 輝く女性サポートローン | 語学、ビジネススクール費用、美容費用 |

目的さえはっきりしていれば、あらゆるものが対象となるのが目的別ローンの特徴でもあります。

上記以外でも医療費、介護費用や介護用品の購入、墓石購入、葬儀会社へ支払う葬儀費用、引越、趣味までいろいろな購入資金に対応する目的ローンがあります。

融資に目的がある場合は、まず目的ローンの対象となっているかを確認してみましょう。

ほとんどの場合目的ローンが利用できるので、フリーローンよりも低金利で利用できます。

まとめ

目的別ローンは、あらかじめ資金使途が決められており、低めの金利で借り入れできるローンです。

借入がしやすいという理由だけでフリーローンを利用していた人も、目的別ローンを活用することで金利負担を大きく軽減することができます。

目的によっては高額な申し込みとなりますが、連帯保証人の付与、長期返済による返済金額の軽減などフリーローンよりも借りやすく有利な条件となります。

申し込み手続きとして資金使途を証明する必要はありますが、それだけで低金利となるので、資金準備方法としてもっと目的別ローンを活用しましょう

人生の節目で必用な資金を調達できる目的別ローンは、ライフプランには必要な融資商品です。