【金利・サービスを徹底比較】おすすめのカードローン会社一覧

更新日:2026/01/08

ここの記事では、カードローン会社の種類と特徴について紹介しています。

その後で、カードローンの審査で見られる属性や信用情報というキーワードについて解説をしていきます。

カードローン会社と聞いて、思いつく業者や金融機関名はおありでしょうか?

おそらくサラリーマン金融(サラ金)としても社会的に広まっていた消費者金融が、一番身近なカードローン会社として認知している方も多いでしょう。

しかし、昨今では都市銀行や地方銀行が提供する銀行カードローンも、あらゆる広告で目にする機会も増えてきました。

また、大手銀行ばかりでなく、実店舗を持たないネット銀行もカードローン事業に参入しいるんです。

カードローンのニーズの高さがわかりますよね。

カードローン選びは、まず自分がなぜカードローンを必要としているのかを見つめなおすことから始まります。

この記事を読みながらでいいので、自分がなぜカードローンでお金を借りようとしているのかをもう一度整理してみてください。

そうすれば必ず、みなさんひとりひとりに合ったカードローンが見つかるはずですよ。

カードローン会社は大きく3種類

最も活用しやすいカードローン会社は、貸金業をメインにしている消費者金融です。

しかし、昨今では冒頭でも紹介したようにネット銀行やクレジットカードを発行するクレジット会社(信販会社)もカードローン事業に乗り出してきています。

つまり、カードローンを取り扱う金融機関は、主にこの3つに絞られるんです。

- 消費者金融

- 銀行

- 信販会社

利用者がカードローンを利用する際には上記の3種類の金融機関(消費者金融、銀行、信販会社)のいずれかから借入することになります。

大きなくくりとしては、消費者金融(中小消費者金融も含む)と信販会社は貸金業者となり、貸金業法という法律に基づいて貸金業を営んでいます。

ただ、信販会社はクレジットカード(ショッピング枠)を活用した販売信用を主としていることもあり、カードローン事業をメインにしているとは言い切れません。

やはり貸金業を専業とする消費者金融の方が、借入方法や返済方法も充実しています。

なかでも初回契約限定の無利息期間をもうけて、返済額の負担を軽減できるお得なサービスを用意している大手消費者金融は、消費者金融カードローンの第一候補にして間違いありません。

無利息期間のあるカードローンの中でも、上限金利が低めに設定されているのがプロミスです!

無利息期間終了後は通常の金利が適用されるため、すこしでも金利が低いカードローンを選んでおきましょう。

プロミス

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。貸付基準が異なる銀行カードローン

もう一つの借入先として銀行カードローンもあります。

預金事業や目的別ローンなどに取り組んでいる銀行は、日常生活にも欠かせない存在。

「お金を借りるのは不安だけど銀行融資なら安心できる」という方も多いでしょう。

その信頼性の高さと金融機関としての資金力から、銀行カードローンは高額融資かつ低金利での貸付を実現しており、老若男女から支持を得ているカードローンです。

銀行カードローンなら普通預金口座で活用しているキャッシュカードにキャッシング機能を追加すればサービスを利用できます。

実際はお金を借りていても、お金をおろしているようにしか見えないので、キャッシング利用が誰にもバレる心配がありません。

みずほ銀行の口座を持っているなら、みずほ銀行カードローンがおすすめ!

審査に通過すれば、年率2.0%~14.0%の金利で、最大800万円まで借入可能です。みずほ銀行カードローン

みずほ銀行カードローン

実質年率 年2.0%~14.0% 限度額 最高800万円 審査時間 最短当日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- 来店不要のWEB完結申込

- 業界トップクラスの限度額・低金利

- 選べる二つのカードタイプ

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

主なカードローン会社一覧

カードローンを提供している消費者金融、銀行、信販会社を一覧にまとめました。

| カードローン会社 サービス名 |

金利 | 限度額 |

|---|---|---|

| 消費者金融カードローン | ||

| SMBCコンシューマーファイナンス(プロミス) | 年率2.5%~18.0% | 800万円 |

| アコム | 年率2.4%~17.9% | 800万円 |

| SMBCモビット | 年率3.0%~18.0% | 800万円 |

| レイク | 年率4.5%~18.0% | 500万円 |

| アイフル | 年率4.5%~18.0% | 500万円 |

| 銀行カードローン | ||

| 三菱UFJ銀行カードローン「バンクイック」 | 年率1.4%~年率14.6% | 800万円 |

| 楽天銀行スーパーローン | 年率1.9%~14.5% | 最大800万円 |

| みずほ銀行カードローン | 年率2.0%~14.0% | 800万円 |

| 三井住友銀行カードローン | 年率1.5%~14.5% | 10万円~800万円 |

| オリックス銀行カードローン | 年率1.7%~14.8% | 最高800万円 |

| 横浜銀行カードローン | 年率1.5%~14.6% | 1,000万円 |

| auじぶん銀行カードローン |

|

800万円 |

| りそな銀行カードローン | 年率1.99%~13.5% | 800万円 |

| 住信SBIネット銀行カードローン | 年率1.89%~14.79% | 1,200万円 |

| イオン銀行カードローン | 年率3.8%~13.8% | 800万円 |

| PayPay銀行カードローン | 年率1.59%~18.0% | 1,000万円 |

| 信販系カードローン | ||

| オリックスVIPローンカードBUSINESS | 年率6.0%~17.8% | 500万円 |

| セゾンMONEY CARD | 年率15.0% | 100万円 |

| オリコ CREST | 年率4.5%~18.0% | 500万円 |

一覧でみると実に多くのカードローン会社があることが分かります。

もちろん、地方銀行や中堅消費者金融など他にも多数の会社がカードローンサービスを提供しています。

基本的なカードローンの利用条件

カードローンの利用条件に共通するのは年齢制限です。

どのカードローンも、満20歳以上から上限は業者に応じて60歳~70歳ぐらいまでに設定されています。

また、利用条件だけでなく金利や限度額、借入・返済にまつわるサービスや利用手数料などにも違いがあるので、詳しく比較してから選ぶことが重要です。

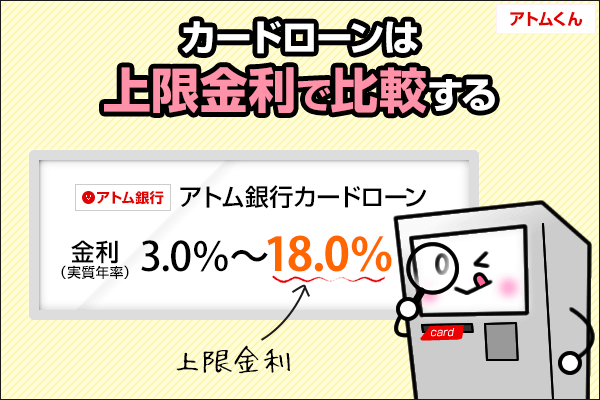

金利の比較は適用金利で行う

ただ、金利比較に関しては金利幅があることからも分かるように安易に低い金利が適用されると考えてはいけません。

あくまで適用金利は契約額によって決められるものであり、最低金利は最高限度額に近い金額で借りられた場合のものとなります。

初回契約時は上限金利で比較

初回契約時の状態では限度額も低めになる可能性も考え、上限金利での比較を行うことがポイントです。

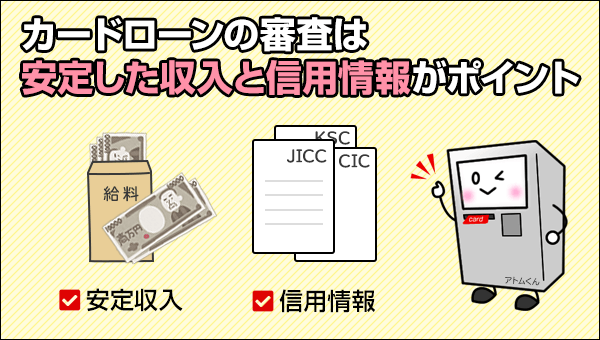

カードローンでの借入は審査通過が条件

カードローンは信用取引の一つであり、保証人などなく現金を貸付する代わりに、利息を乗せて返済するという仕組みになります。

強いて言えば、みなさんよりも先にリスクを負うのはカードローン会社です。

だからカードローン会社は、お金を貸したけど返してもらえない、いわゆる貸倒のリスクを考慮して審査を行うことになるのです。

審査基準は公には公開されていませんが、申込者の返済能力を調べるべく、収入や過去の信用取引の実績(信用情報機関への情報照会)などは間違いなく調べられます。

まず申込者ご本人に安定した収入があることは返済能力を測る上で大きな要素です。

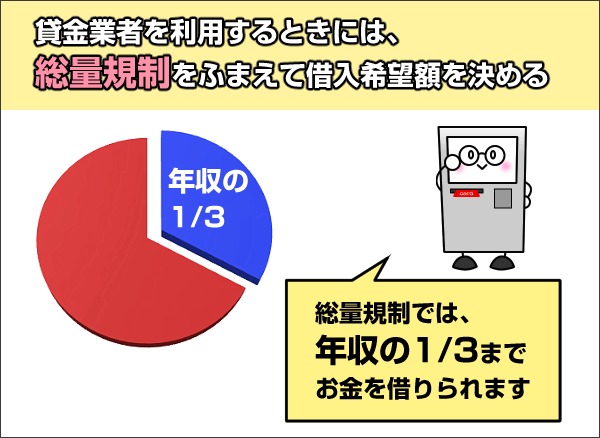

なぜなら貸金業法には、年収1/3までしか貸付できないルール=総量規制が設けられています。

例えば年収300万円の方は、カードローンで100万円までしか借りることができません。

最近では、貸金業法が適用されない銀行カードローンでも、総量規制と同等の収入による利用限度額の制限を行うようになってきました。

審査では本人確認書類と収入証明書類を提出

提出書類は原則、本人確認書類だけ。

ただし融資額に応じて収入証明書類を求められるケースもあります。

審査申込で申告した情報と提出書類との内容に相違がないかの確認作業が本審査であり、問題なければ契約する利用限度額が設定されます。

カードローンの審査に厳しい・甘いはない

カードローンの審査でみなさんがきになるのは、「審査が甘いカードローンってないの?」ですよね。

ただ、そもそもカードローン会社によって利用条件や審査基準は異なるので、審査通過率も当然ながら異なります。

一般的には銀行が提供するカードローンよりも、貸金業を専業とする消費者金融系の金融機関のほうが審査難易度は低いと言われています。

ただ、各社ともにキャッシング審査において信用情報機関の保有情報に照会する点は変わらず、個人情報や過去のキャッシングやローンの取引情報は筒抜けになっています。

また、勤務先の情報も在籍確認として職場に電話確認が行われるので虚偽情報での申告はできません。

そのため、どこのカードローンの審査が甘いかという質問の答えはないんです。

データで見る審査の甘いカードローン

プロミスとアコム、レイク、アイフルは、カードローンの審査通過率を公開しています。

各社のIR情報から、最新の審査通過率を表にまとめてみました。

| カードローン名 | 審査通過率(2023年4月~2024年2月) |

|---|---|

| アコム | 42.3%※公式IR情報より |

| プロミス | 38.0%※公式IR情報より |

| アイフル | 35.8%※公式IR情報より |

| レイク | 26.6%※公式IR情報より |

| 貸金業者の平均 | 36.3%※日本貸金業協会統計資料より |

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

CIC | 2024 年 3 月度 貸金情報統計概況

審査通過率の高いアコムでも42.3%なので、申し込んだ人の半数以上は審査に通過できていません。

ただ大手消費者金融のカードローンの中では、アコムが比較的審査に通りやすいカードローンだと考えられます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

なおアコムの審査について詳しくは、以下の記事で解説しています。

在籍確認は必ずおこなわれる審査

在籍確認は申込みをすると必ずおこなわれる審査項目のひとつです。

カードローンに申込むためには勤務先を申告しなければなりません。

そして、申告した勤務先で本当に働いているのかを確かめるのが、在籍確認です。

他の審査項目をすべてクリアできても、在籍確認が取れない場合は審査を通過することはできません。

在籍確認の基本は、勤務先への電話連絡。

在籍確認の電話ではプライバシーに配慮し、どのカードローン会社も担当者が個人名で電話をかけてきます。

そのためカードローンの申込をしたことは会社に発覚することはありません。

なお、在籍確認電話をしたときに申込者がいなくても、申込み先に勤務していることさえ確認できれば終了するので、本人が出るまでかかってくるなんてこともないのです。

また事情があって会社に電話をしてほしくない場合は、申込前にカードローン会社に相談することで、書類提出による在籍確認で済ませてくれる金融機関もあります。

ただし「書類提出で在籍確認を完了する」と明言ているのは、SMBCモビットでWEB申込をおこなったときだけ。それ以外の事業者では必ずしも対応してくれるわけではないので、確実を期するならSMBCモビットのWEB申込みがおすすめです。

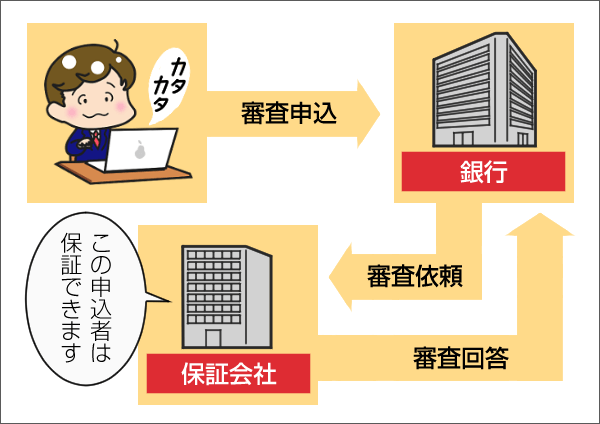

保証会社は同グループの金融機関と協力

カードローン申し込みする前に確認しておきたいのは保証会社の存在です。

大手消費者金融の中には銀行系グループに入っている業者があります。

同グループということもあり、今日では銀行も消費者金融も親密な関係であることからも、あらゆる面で業務協力をして利便性を高めているのです。

| 銀行サービス名 | 保証会社 |

|---|---|

| 三菱UFJ銀行カードローン | アコム株式会社 |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| オリックス銀行カードローン |

|

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス株式会社(プロミス) |

事実、銀行カードローンの保証会社は、同グループ内の消費者金融や信販会社が請け負っており、貸金専業のノウハウと顧客データを下にスピード審査を実現させています。

また、無人契約機(ローン契約機)の共有化やATMでの手数料など、銀行グループ内に入っている貸金業者を利用すると思わぬところでメリットが得られます。

カードローンの属性審査とは?

カードローン審査では返済能力が重視さ、返済能力を裏付ける要素のひとつに申込者本人の属性評価があります。

カードローン審査における属性とは、申込者の収入や支出をある程度判断できる情報のことを言います。

属性情報といわれる内容は申込書に記載する本人情報や、勤務先情報などがそれにあたります。

カードローン審査はスコアリングによる審査なので、審査する属性の内容によって点数がかわり、合計点数が高いほど審査通過率が高くなり、高額融資などを可能にしてくれます。

属性情報に分類される内容

申込書に記載する内容が属性情報とよばれています。

具体的にはどういった項目が審査されるのでしょうか?

属性情報を表にまとめました。

- 氏名、住所、年齢

- 職業、雇用形態、勤務先、勤続年数

- 年収、収入形態

- 既婚/未婚、家族構成

- 居住形態、居住年数

- 他社借入(住宅ローン、マイカーローンなど含む)

- 電話の有無(固定、携帯)

- 健康保険の種類

消費者金融や銀行によって審査するポイントはもっと細かく分かれることもあるようですが、おおむね上記のような項目についてみられているようです。

さらに上記の中から重要視するといわれている属性情報が以下の通りです。

- 年収

- 年齢

- 勤務先情報

- 居住形態

お金を貸す側からすると、年収というのは最重要視されるポイントであるのは当然といえば当然です。

また貸付条件にも入っている年齢についても同様に重視され、他の項目も勤務先や生活の安定度などを見られ、「この人なら貸しても大丈夫」ということを総合的に判断しています。

属性情報からわかる勤務先と生活の安定度

属性情報で審査されるのは「勤務先」と「生活」に関わるものがほとんどです。審査ではそれぞれの項目についてどのような判断をしているのかをチェックしてみます。

勤務先に関する属性情報のチェックポイント

勤務先や勤務形態、雇用形態、勤続年数は最もわかりやすい属性といえるでしょう。

たとえば医者で勤続20年の申込者と、パートやアルバイトで勤務年数1年未満の申込者では、どちらの属性が高いと判断されると思いますか?

おそらく10人中10人が前者のほうが属性が高いと判断することでしょう。

このように勤務関係の属性の高さは以下の特徴があります。

| 属性情報 | 属性判断でのポイント |

|---|---|

| 家族構成 |

|

| 居住形態 | 20代後半から50代の働き盛り |

| 職業 |

|

| 勤務先 | 有名企業や公務員は有利 |

| 雇用形態 |

|

| 勤続年数 |

|

| 収入形態 | 歩合制よりも固定給のほうが評価が高い |

カードローン会社や銀行が判断するのは純粋に返済能力です。

より安定した収入がある申込者を属性が高いと判断して、審査を有利にすることは職業差別ではなく単なる収入や返済能力の判断にしか過ぎません。

その証拠に同じ勤務先に勤めている人でも、審査を通過する人と審査を落ちる人がいます。

勤務先が同じでも勤務先以外の審査項目に大きな差があれば、審査結果が違うこともあるのです。

生活の安定性を判断するための属性

カードローンの申込では居住形態や家族構成も記載する欄があります。

申込者にとってはカードローンの審査に、居住形態や家族構成がどのような意味があるのか不思議に思う人もいるのではないでしょうか。

一見すると返済能力には関係なさそうですが、カードローンに限らず審査では返済能力以外に、生活の安定性も判断する必要があります。

病気になったり、リストラされたりなど将来のことはわからないため、貸主は万が一に備えるためにもあらゆる事象を考慮し審査しています。

なお生活安定性を判断する属性には以下のようなポイントがあります。

| 属性情報 | 属性判断でのポイント |

|---|---|

| 家族構成 |

|

| 居住形態 居住年数 |

|

| 電話 |

|

| 健康保険の種類 | 特に関係なし、勤務先を確認するための材料として用いる |

独身者や一人暮らしというのは万が一のときに返済が滞ることもあるので、審査ではやや不利と判断されることが多く、また居住先もコロコロと変わってしまうのもあまり良い評価が得られません。

一昔前は携帯電話しか持っていない人は、審査してもらえなかったこともありましたが、近年では携帯のみの所持という人が圧倒的に増えているため、固定でも携帯でも持っていれば審査可能。

審査する項目について変化がなかったとしても、審査基準に関しては時代に合わせて変化しっているようです。

勤務先情報と生活環境情報を総合的に判断して貸付の可否判断をするので、ひとつの項目だけで判断するということはありません。

目的・属性に応じたカードローン会社を選ぼう

カードローン申し込みする際には利用目的だけでなく、自分の年収や信用力を踏まえて借入先を検討することが大事です。

とにかく早く借りたいという方は、消費者金融がおすすめ。

プロミスなどの消費者金融カードローンには、申込から借入まで最短3分融資できるカードローンもあるくらいです。

※お申込み時間や審査によりご希望に添えない場合がございます。

金利は銀行に比べると高めの設定ですが、審査スピードを武器に最短即日の融資も実現させることができます。

また、消費者金融では、職業の安定性(アルバイト・パート・契約社員など)や勤続年数などを含めた属性に自信のない方、今までにカードローンの利用実績がない方にも積極的な融資を実行。

貸金専業として無利息期間など様々なサービスが設けられています。

もし、初めてのカードローン利用ということで審査に自信がないという方は、まず消費者金融で利用実績と信頼を積み上げてみることをおすすめします。

実績と信頼がつけば限度額アップも可能ですし、他社のカードローンの追加利用というのも一つの方法です。

各カードローン会社には各々のメリット・デメリットがあります。

単純に金利や限度額の比較だけでなく、利用手数料やサービスなどを確認し、自身の利用目的に合うピッタリの借入先を選ぶようにしましょう。

属性審査以上に大切な信用情報調査

属性審査は融資可否判断をしたり、限度額や適用金利を決定したりするのに重要な審査です。

しかし、属性審査と同等かそれ以上に大切な審査に信用情報審査があります。

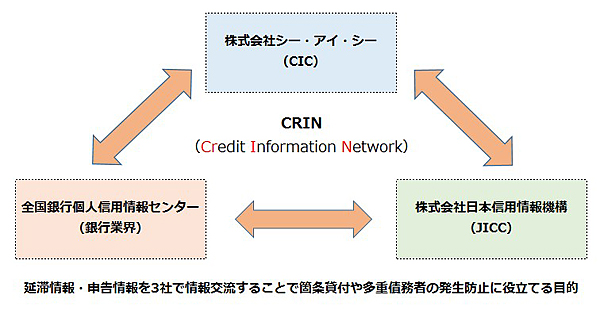

個人信用情報機関で申込者の信用調査

カードローンやキャッシング、クレジットカードの審査では、法律によって審査をするときは指定信用情報機関の情報を参照することが義務付けられています。

現在日本国内には以下の3つの個人信用情報機関があります。

- 株式会社シー・アイ・シー(CIC):クレジットカード、信販会社系

- 株式会社日本信用情報機構(JICC):消費者金融系

- 全国銀行個人信用情報センター(KSC):銀行系

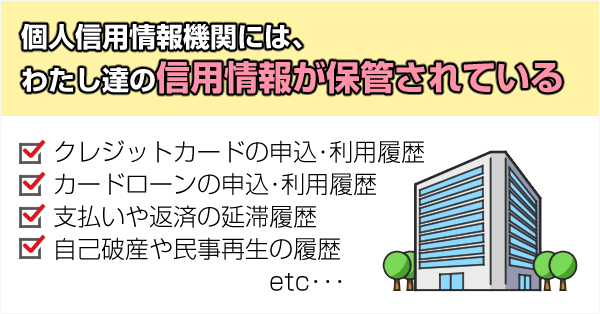

この3社で保管されているのが個人の信用取引の情報です。

それぞれ構成する主な会員に違いがありますが、担っている役割や保管されている情報に違いはほぼありません。

クレジットカードやカードローンの利用履歴や、返済の遅延延滞など事故情報、さらには申込みの履歴といったものまで保管されていて、消費者金融や銀行はこの情報を元に利用可否を決定します。

いくら属性が高かったからといって、信用情報機関に保存されていた情報に金融事故に関する内容があったとしたら通過することはありません。

なかでも契約情報や事故情報などは記載されている期間もながくなっています。

| CIC | JICC | KSC | |

|---|---|---|---|

| 申込情報 | 6か月 | 5年 | 5年 |

| 長期延滞 | 5年 | ― | ― |

| 個人再生 | 5年 | 5年 | 10年 |

契約情報の5年というのは「解約後5年」なので、仮に返済が終了していたとしても、所持し続けている限りは情報が残ります。

なお個人信用情報機関の情報は本人であれば開示請求できるので、カードローン申し込み前に確認しておくことも重要です。

まとめ

銀行が提供するものから、消費者金融・信販会社が提供するものまで、カードローンを提供する会社はさまざまです。

その中からどれか1社を選んで申込むというのは、はじめてカードローンを利用する人にとっては、悩ましい選択ですよね。

まずは自分がなぜカードローンを必要としているのかをはっきりさせましょう。

急な出費でどうしても手元の現金が足りない場合、数ヶ月で返済できる見込みがあるなら、即日融資が可能なプロミスなどの大手消費者金融のカードローンがおすすめです。

自分への先行投資として高額な教材を購入するために借り入れるということなら、三菱UFJ銀行カードローン「バンクイック」のように、比較的金利の低い銀行カードローンを選んでください。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。アコム

実質年率 2.4%~17.9% 限度額 最高800万円 審査時間 最短20分※1 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

今日中に借りたいならあと 00時間00分00秒- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます ※2 原則、電話での確認はせずに書面やご申告内容での確認を実施※10代申込不可SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※WEB申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にもバレずに借入できる!- WEB申込なら10秒簡易審査

- 最短15分融資も可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。