【体験談】自分の信用情報を確認してローン審査の対策を立てるまでの手順

更新日:2024/04/03

この記事では、自分の信用情報を開示請求して内容を確認するための方法を解説。

信用情報のどこを見れば、審査通過の目途が立てられるのかをお伝えします。

CICとJICC、KSCから届いた書類

まずは、どの信用情報に開示請求をするべきなのかを知るために、信用情報が保管されている3つの個人信用情報機関を紹介しますね。

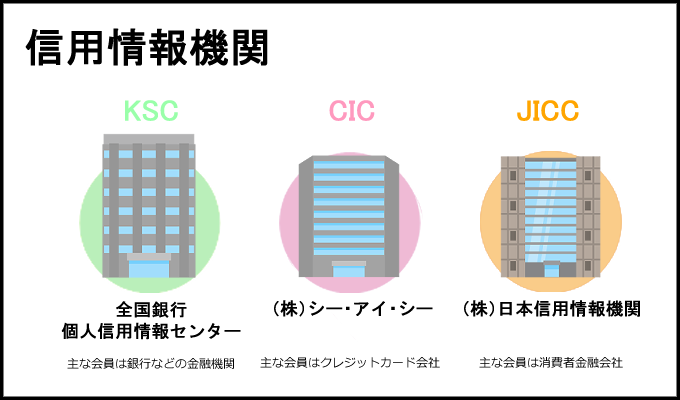

信用情報を補完する3つの個人信用情報機関とは

信用情報は、ローンやクレジットカードの申し込み・利用に関する履歴が記録された情報のことです。

日本にはCIC(指定信用情報機関)とJICC(日本信用情報機構)、そしてKSC(全国銀行個人信用情報センター)の3つの個人信用情報機関があり、信用情報はこれら3つの機関が保管しています。

CICとは

CICは元クレジット系列の個人信用情報機関として、日本最大のデータ量を誇る機関です。

2022年4月20日時点でCICは、7億6,409万件(登録情報件数)の情報を保有しています。

もともとクレジット業界は取り扱い件数が多く、情報量もそれに伴って多いのは当然でした。

それが今では消費者金融、銀行を含む金融機関はほとんどすべてCICに加盟しているという事実があります。

名実ともにCICは日本で最大の個人信用情報機関です。

JICCとは

JICCは消費者金融系と言われていた個人信用情報機関です。

もともと消費者金融系の個人信用情報機関は、全国信用情報センター連合会(通称全情連)と呼ばれていました。

この組織は全国にある33の個人情報センターを統括していた組織です。

貸金業法の規定で指定信用情報機関を設立する必要があったため、それまでの組織を一本化し、更に系列のない個人信用情報機関のCCBも吸収してできた個人信用情報機関です。

JICCという組織は以前からありましたが合併時に統合され、わかりやすい名称なので統一した組織の通称名として使用されています。

JICCの登録件数はCICにはかないませんが、それでも4億2,992万件は十分な情報量と言えますね。

CICでは取り扱っていない法人の情報も提供している点で、CICとの差別化を図っているようです。

KSCとは

CICやJICCと比べるとKSC(全国銀行個人信用情報センター)は、少し特殊な位置にある個人信用情報機関です。

CICやJICCは業種に関係なく加盟することができますが、KSCは銀行や信金といった金融機関とその関連会社しか加盟できません。

そのためKSCに加盟しているノンバンクは、アメリカン・エキスプレスや銀行子会社のカード

自分の信用情報を確認するための方法

では、3つの信用情報機関ごとに、自分の信用情報を開示請求する方法を紹介していきます。

まずはそれぞれの概要を下記の表でご確認ください。

| 請求方法 | 必要書類 | 開示までの期間 | 費用 | |

|---|---|---|---|---|

| CIC |

|

|

|

|

| JICC |

|

|

|

|

| KSC | 郵送のみ | 登録情報開示申込書と本人確認資料 | 10日以内 | 1,000円 |

※2020年6月現在、コロナ禍の影響で窓口申請は一時的に中止となっています。

窓口開示をご利用の場合は事前にご確認ください。

信用情報の開示方法が知りたい方は、アトムくん編集部の田中が実際に開示請求した以下の体験談を読んでみてくださいね。

では次に、CICとJICC、KSCそれぞれで開示された信用情報の内容を解説していきます。

信用情報を開示してわかること

信用情報の内容が理解できると、自分が見落としていた信用取引の履歴に気付けることがあります。

信用情報は内容により、5年~10年もの間保管されているケースもあるからです。

3つの個人信用情報機関から開示された信用情報にいったいなにが書かれているのか、CIC、JICC、KSCの順で解説していきますね。

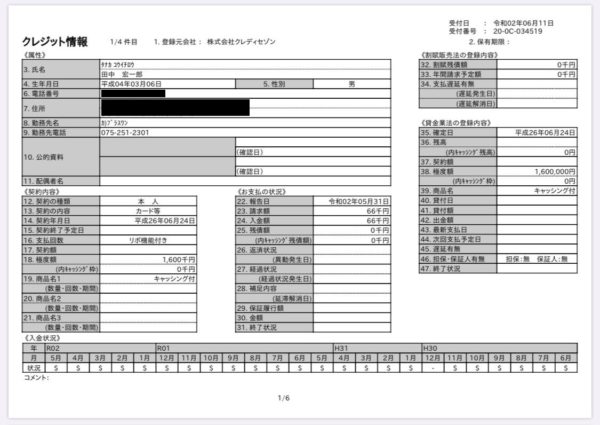

CICから開示された信用情報を確認してわかること

CICから開示された情報には、まず申請者の氏名や生年月日、住所などの個人情報が記載されています。

個人情報以外では契約別に以下の情報が記載されているので、それぞれの項目別に重要なポイントを解説します。

CICで開示した田中の個人信用情報

これらの情報が自分のものであるかどうかを最初に確かめましょう。

登録元会社

契約内容を登録した加盟会社の名称です。

契約内容

契約内容について記載されています。

契約年月日や契約極度額などが記載されているのがこの欄です。

お支払いの状況

契約の返済について記載されています。

もしクレジットのリボ払いやカードローンとの契約があれば、この欄に返済額が記載されます。

CICの情報は毎月更新されるので、残高や請求額は報告日時点のものです。

また長期の延滞があると、ここに異動と記載されます。

入金状況

24ヶ月分の返済状況を以下の記号で表示しているのがこの欄。

表示された記号の意味はご覧の通り。

| 記号 | 意味 |

|---|---|

| $ | 正常入金 |

| P | 一部入金 |

| R | 契約者以外からの入金 |

| A | 契約者の事情で入金がなかった |

| B | 契約者の事情と関係なく入金がなかった |

| C | 入金がない理由が不明 |

| - | 請求も入金もない |

| 空欄 | 契約会社からの情報更新がない |

私の場合、毎月ちゃんと支払いができていて安心しました。

保有期限

この契約の情報をCICがいつまで保有するか期限を表示しています。

ただし、契約が終了していない場合は日付の記載がありません。

返済状況と入金状況は審査に大きく影響

CICから開示された情報で審査にもっとも影響があるのは、返済状況と入金状況ですね。

Cの欄に異動と記載されていたら、保有期限をすぐに確認しましょう。

保有期限が残っている状態でローンやクレジットも申し込みをしても審査を通過しません。

また、保有期限が記載されていない場合は、まず延滞を解消して契約を終了させることが最優先です。

でないといつまでも新規申し込みができない状態が続きます。

入金状況では過去24ヶ月の返済状況を記号で表示しています。

長期延滞まで行かなくても、入金状況にAの記号が続いている状態では、審査を通過するのも難しくなりますね。

長ければ2年かかりますが、確実に審査を通過したいのであれば、Aの記号がなくなるまで新規申込を避けるのが無難です。

JICCから開示された信用情報を確認してわかること

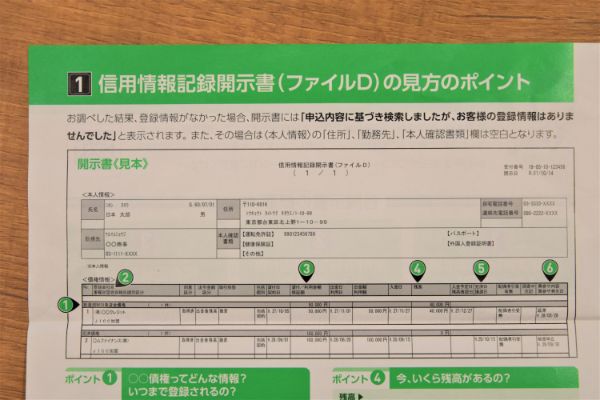

JICCの信用情報開示書には以下の2種類があります。

| ファイルD | お金の借り入れ(カードローン、キャッシングなど)に関する情報 |

|---|---|

| ファイルM | クレジット(カードショッピングなど)に関する情報 |

JICCで開示した田中の個人信用情報ファイルM

JICCで田中が開示した個人信用情報ファイルD

ファイルMについてはCICの開示情報とそれほど変わりがないので、今回はファイルDの内容について解説します。

まずはCICと同様に氏名、住所、生年月日などの個人上違法が表示されるので、自分のものであることを確認しましょう。

契約が記載されていない場合は個人情報も記載されません。

契約が存在する場合は以下の情報が記載されます。

JICCから送られてきたファイルDの見方

債権情報

| 登録会社 | 契約している会社と加盟信用情報機関名(例:アコム、JICC/CIC加盟) |

|---|---|

| 同意区分 | 個人情報の登録や利用に同意があるかどうかの表示。ほとんど「取得済」と表示される。 |

| 法令金額区分 | 包括契約(カード)の場合、「出勤後残高」または「出金額」と表示される。 |

| 取引形態 | 融資やキャッシングなどを記載。 |

| 包括/個別 | 包括は繰り返し利用できるカード契約、個別は1回だけの契約。 |

| 貸付日/契約日 | 個別は貸付日、包括契約日が記載される。 |

| 出金日/利用日 | 包括契約のみ記載される。 |

| 出金額/利用額 | 同上 |

| 入金日 | 直近の入金日 |

| 残高 | 入金後や出金後の残高 |

| 入金予定日 | 次回の入金予定日(約定返済日) |

| 残高確認日 | 保証契約のみ記載。保証会社が残高を確認した日。 |

| 完済日 | 個別は残高を完済した日、包括は完済後解約した日。 |

| 譲渡日 | 契約会社が債権を譲渡した日。 |

| 配偶者引受有無 | 配偶者の同意を得て借り入れした「配偶者貸付」なのかどうかの記載。 |

| 調査中注記 | 顧客から調査依頼があって調査中の場合記載。 |

| 異参サ内容/異参サ発生日 | 以下の異動参考情報、サービス情報のこと。 |

異動参考情報

| 異動参考情報 | 延滞、元金延滞、利息延滞(延滞継続中) 顧客の入金予定日から3ヶ月以上入金がされていない情報。 |

|---|---|

| 延滞解消 入金等がなされて延滞ではなくなった情報。 登録期間:延滞解消日から1年を超えない期間 |

|

| 債権回収 契約先が強制執行や支払督促などの法的手続き等をとった情報。 登録期間:発生日から5年を超えない期間 ※ 法的申立の取り下げがあった場合は、その時点までの登録。 |

|

| 債務整理 顧客が契約先に返済金額の減額等を申し入れた情報。 その他、破産申立、特定調停、民事再生などがある。 |

|

| 保証履行 顧客から契約先に対する返済がなされない等の理由により、顧客に代わって保証会社が契約先に支払いを行った情報。 |

|

| 保証契約弁済 顧客から契約先に対する返済がなされない等の理由により、契約先が保証会社から一括で支払いを受けた情報。 登録期間:発生日から5年を超えない期間 |

|

| サービス情報 | 連帯保証人弁済、カード強制解約など |

JICCではCICのように24ヶ月間の入金記録はないので、審査で重要なポイントは異動参考情報ですね。

CICの異動情報とJICCの異動参考情報は、ほぼ同じ内容となります。

異動参考情報が記録されていれば、CIC同様に審査の通過はできなくなりますよ。

KSCから開示された信用情報を確認してわかること

KSCの登録開示情報は、銀行系だけあってCICやJICCとは少し趣が違います。

ただし、はじめに個人を識別する情報が記載されていて、その後に個別の契約内容に関する情報が記載されているという点ではCICやJICCと全く同じです。

KSCから開示した田中の信用情報

では早速開示情報の内容を見ていきましょう。

取引種類

取引種類は契約の種類のことで、カードローンやキャッシング、クレジットカードなどと表示されます。

ただ、以下のような種類もあるのはKSCならではでしょう。

| 手形貸付 | 振出手形を担保にしたローン(事業性資金) |

|---|---|

| 手形割引 | 手形を買い取ってもらって借り入れするローン(事業性資金)。 |

| 連名ローン | 2名以上で借り入れする連帯債務のローン |

| 法人連帯保証 | 借り入れは会社で代表者が連帯保証人になる契約 |

消費性・事業性

消費者向けのローンか事業者向けのローンかの区別。

自動車ローンや住宅ローンは消費性です。

連帯債務者・連帯保証人

連帯債務者は複数の人が同じ立場で借り入れすること。

連帯保証人はあくまで主債務者が返済できなかったときのための保証人だが、連帯債務者は主債務者と同じ立場になります。

成約日/実行日

成約日は契約年月日、実行日は借入日。

他にも担保の有無や使途区分、当初貸出額/限度額、最終返済日/設定期限の記載がある。

※限度額/残債額などは千円単位で表示。

限度額の定めがないときはF、千円未満はXと表示します。

残債額・入金区分

残債額と入金区分の履歴を最長2年表示(CICと同じ)。

入金区分の意味は以下の通りです。

| 入金区分 | 意味の説明 |

|---|---|

| ○ | 請求金全額またはそれ以上の入金があった |

| △ | 請求金の一部が入金 |

| × | 入金がなかった |

| P | 事情により入金がなかった。 加盟店とのトラブルなどで顧客が入金を止めた場合など |

| ― | 請求がない |

返済区分、延滞解消日、完了区分

| 返済区分 | 成約や延滞といった区分以外にも保証債務関係で「代位弁済後完済」など6つの区分があり契約や契約後の状態を示す。 |

|---|---|

| 延滞解消日 | 「延滞」後に延滞解消した日付 |

| 完了区分 | 契約が最終的にどうなったかということを示す区分。 |

完了区分に表示されるのは、以下の数種類。

- 完了

- 代位弁済

- 保証履行

- 強制回収手続き

- 移管(債権譲渡)

- 一括化(おまとめローン利用)

その他

特に審査に影響する項目を抜粋して紹介します。

| 不渡り情報 | 支払期日や金額を記載して支払いを約束する約束手形が、銀行口座の残高不足で支払いができなくなった記録。 |

|---|---|

| 官報情報 | 主に破産手続きや個人再生に関する情報。CICやJICCと違い10年記録される。 |

| 本人申告情報 | 債務者本人が自分に貸し付けないように登録したコメント。保険証を盗まれた場合や、浪費癖がある場合などに登録する。 |

なお、KSCの情報登録期間は以下の通りです。

| 取引情報 | 契約期間中、契約終了から5年を超えない期間 |

|---|---|

| 不渡情報 | 第1回不渡は6か月を超えない期間。2回目以降(銀行取引停止)は5年を超えない期間 |

| 官報情報 | 手続き開始決定の日から10年を超えない期間。 |

| 本人申告情報 | 申告日から5年を超えない期間 |

| 照会記録情報 | 6か月を超えない期間(記録は1年残るが公開しない) |

KSCの公開情報も基本的にはCICやJICCと同じですが、対象となる契約には大きな違いがあります。

たとえば、保証会社付きの融資や事業者向けの融資は、消費者金融やクレジット会社ではほとんど取り扱いがありません。

KSCには事業者の信用を判断するための不渡り情報や、保証付き融資に関する区分が豊富という特徴があります。

情報開示のメリット

ここまで各個人信用情報機関の情報開示について解説しました。

上記の手順にならって個人信用情報機関を開示することには、2つのメリットがあるんです。

- 不要な申し込み履歴を残さない

- 信用情報を見ることで審査通過の目途がつく

不要な申込履歴を残さないメリット

不利な情報があるままで申し込みしてしまい、本来必要がない申し込み記録を残すことを避けることができます。

もし悪い情報があと2ヶ月で消えることが分かれば、2ヶ月経過してから申し込むと審査通過率が高くなりますね。

しかしそれを知らずに申し込みをして却下された上に、さらに申し込みを重ねてしまうことがあります。

そうしたために、6ヶ月以内に複数の申し込みをしたことが原因で、2回目の申し込みも却下されてはもったいないことになります。

本来一度で審査を通過した可能性があったのですから。

審査通過の目途ができるメリット

また、情報開示するのは、あいまいな記憶の部分をなくすという意味もあります。

信用情報を開示することで悪い情報がないことがはっきりとわかれば、審査通過について不安を解消できますよね。

開示した情報はどこにも共有されないのでデメリットはない

しかも、情報開示の申請に関する情報は、加盟会社には公開されません。

また、情報開示に関しては、申請にかかる時間や費用以外、審査に影響するデメリットはまったくないので、安心して申請しましょう。

ローン審査と信用情報の関係

ローン審査では申込者に返済能力があるかどうかを判断することが最も重要なポイントです。

そのため50万円を超える申し込みでは年収を証明する書類の提出も必要ですね。

でも、年収が十分にあっても、金遣いが荒い、支払い観念がないといった部分は見えてきません。

そこでローン審査では、過去の利用実績で年収では見えてこない部分を判断しているのです。

過去の実績は、きちんと返済してきたという明確な裏付けになります。

どの与信会社も自社で過去の実績を記録していますが、初めて申し込む人もいますし、より多くの情報があると審査の精度も高くなります。

そのために他社の利用実績がわかる個人信用情報機関の情報が必要となります。

個人信用情報機関の情報の活用例

ローン審査では単純な個人情報も審査の役に立てています。

たとえば、勤務先の情報。

信用情報に昨年契約したという記録があり、その勤務先が今回申し込みした勤務先と違っていたとします。

それなのに勤務年数が5年となっていたら、勤務年数を水増ししていることがはっきりとわかりますよね。

このようにローン審査では返済能力を判断するためだけでなく、不正を発見するためにも信用情報を活用しています。

審査で不利になる信用情報とは

審査を受けるうえで不利になる信用情報は、やはり支払いの延滞に関する情報とCICでいうところの異動情報です。

また、審査に不利な情報はこうした遅れの記録や異動情報だけではありません。

利用がないという情報も審査で不利になることがあります。

スーパーホワイトの弊害

みなさんはスーパーホワイトという言葉を聞いたことがあるでしょうか?

スーパーホワイトは、個人信用情報機関にまったく利用情報がない状態のことです。

「延滞記録があるよりはまったく情報がないほうがいいのでは?」と考える人もいるでしょう。

しかし、まったく情報がないケースには、過去に長期延滞をしてローンやクレジットを利用できなかったケースも含まれるのです。

しかも、実際に一度もクレジットを利用していない人と区別がつきません。

年齢が若ければクレジットの利用ないことは不思議ではありませんが、30代から40代でクレジットやローンの利用がまったくないと審査する側からみると不気味な感じがするのです。

そのうえで、勤務年数が短い、年収が低いといったマイナス要素が多ければ、審査を通過しない可能性が高くなります。

もしあなたが、理由はどうあれスーパーホワイトの状態であれば、まずは審査が簡単なクレジットを利用して実績を作ることがおすすめ。

携帯電話本体の分割払いや、ショッピングクレジット、ショッピング専用カードなど、利用金額や利用枠は少なくてもかまいません。

半年から1年、繰り返し利用をすれば、スーパーホワイトではなくなります。

さらにその間、勤続年数も増えることになるので、さらに審査の通過率が高くなりますよ。

まとめ

自分の信用情報を確認することで、ローン審査に入る前に審査通過の目途を立てることができます。

自分でも見落としていたような信用情報の傷が合った場合は、登録期間が明けるのを待つか、審査難易度が低めとされるローンに申し込む方がいいかもしれません。

例えば、銀行の目的ローンに申し込もうとしていたのならフリーローンや銀行カードローンに。

銀行カードローンに申し込もうとしていた人は消費者金融のカードローンに。

消費者金融のカードローンに申し込む予定だったひとは、中小消費者金融(街金)に申し込んでみるのはいかがでしょうか。

ローン審査が不安な方は、事前に信用情報を確認しておくことで、審査に向けた対策を立てることができますよ。

田中 宏一郎

実際に信用情報を取り寄せてみたところ、JICCの信用情報が一番見やすいように感じました。

ただ、月々の支払い・返済の動向が知りたいのならCICがおすすめです。

信用情報を確認しておけば、自分がローン審査に通過できるかどうか、おおよその見当がつけられます。

審査に不安要素がある方は、まず信用情報を開示してもらってはいかがでしょうか。