3つの個人信用情報機関の開示方法の違いを実際に開示請求して比較してみた

更新日:2024/03/18

「ローンの審査に申し込もうと思うけど、審査に通過できるかどうか不安!」

そんな不安を解決する方法のひとつが、ローン審査で必ずチェックされる信用情報の開示請求です。

CICとJICC、KSCという3つの個人信用情報機関に保管されている信用情報は、自分で開示請求して確認することができます。

実際に3つの個人信用情報機関に開示請求をしていると、それぞれ開示方法に違いがありました。

私が開示請求をしてみて感じた、それぞれの開示方法の特徴がこちら。

| 個人信用情報機関 | 開示方法の特徴 |

|---|---|

| CIC (指定信用情報機関) |

インターネットで開示請求すると、すぐに信用情報を確認できて便利(クレジットカードが必要) |

| JICC (日本信用情報機構) |

アプリで開示請求できるのが楽だけど、結果は郵送のみで、わかるまで10日前後かかる |

| KSC (全国銀行個人信用情報センター) |

書類を印刷したり、必要書類のコピーをとったり、ゆうちょ銀行発行の定額小為替証書を用意する必要があったりとめんどう |

全てを試してみた感想は、「CICだけやっとけばとりあえずOK!」です笑

なぜそう感じたのか、信用情報開示の実体験を交えながら解説していきます。

ではまず、CICで信用情報を開示する方法を紹介しますね。

CICで信用情報を開示する方法

CICに開示請求をする田中

株式会社シー・アイ・シーは、クレジットカード会社の共同出資により、昭和59年に設立された指定信用情報機関です。

クレジットカード会社はもちろん、消費者金融や携帯会社など、消費者ローンや割賦販売を行う様々な企業が会員として登録しています。

そんなCICで信用情報の開示請求をする方法は3つ。

| 開示方法 | 特徴 |

|---|---|

| インターネット | パソコン・スマホから24時間365日受付 クレジットカードが必要 開示手数料:1,000円(税込) |

| 郵送 | 本人確認書類と申込書を郵送 定額小為替証書(1,000円)が必要 ▼郵送先 〒160-8375 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 (株)シー・アイ・シー 郵送開示センター 宛 |

| 窓口 | 2020年6月15日時点で休止中 本人確認書類が必要 開示手数料:500円(税込) |

この中からこの記事では、スマートフォンを使ってCICに信用情報の開示請求をする流れを順番に解説していきます。

スマートフォンを使ってCICに信用情報の開示請求をする流れ

スマホを使った開示請求は以下の順番で行います。

- CICの公式サイトにアクセス

- 指定の番号に電話をかけて受付番号を取得

- 開示請求に必要な情報を入力

- 開示報告書のダウンロード

パッと見た感じ簡単そうだなと思いませんでした?(実際簡単です)

では、ひとつずつ詳しく見ていきましょう。

CICの公式サイトにアクセス

CICの公式サイト「スマートフォンでの操作方法」から下にスクロールし「ご利用前の最終確認へ」をタップしてください。

最終確認の内容が問題なければ「スマートフォンで開示を行う」と書かれたボタンをタップします。

すると、STEP1からSTEP3までスマートフォンで開示請求する手順が書かれたページに移ります。

ここで大事なのが、受付番号取得のための電話番号を控えておくこと。

この番号は次のページには書かれていないので、必ず控えておいてください。

この番号に電話して取得する受付番号が、開示請求には必要なんです。

番号を控えたら、ご利用前の最終確認を読んで、承諾ページに移り、承諾するにチェックを入れて「インターネット開示を行う」のボタンを押してください。

電話をかけて受付番号を取得

承諾ページを読んで、すべての内容に承諾したらいよいよ開示請求のスタートです。

とその前に、先ほど控えておいた電話番号に電話をかけて受付番号を取得しておきましょう。

受付番号を取得する田中

受付番号は6桁の数です。メモの用意をしておいてください。

また、クレジットカードの有効期限を4桁の数字で入力しなければならないので、覚えていない方は開示手数料の支払いに使うクレカの準備もしておいてください。

ちなみに、ここまでの作業でかかった時間は、2分39秒でした。

つづいては必要情報の入力です。

開示のための必要情報を入力

CICで信用情報を開示するために入力する情報は以下の通り。

- 開示種別(初回開示か再開示か)

- 受付番号

- 受付番号を取得した電話番号(クレジットカードなどの契約時に申告している番号)

- セイメイ

- 姓名

- 生年月日

- 郵便番号

- 現住所

- クレジットカード番号

- セキュリティーコード

使いなれているスマートフォンならすぐに入力できるものばかりなので、必要情報の入力にはさほど時間がかかりません。

全ての情報を入力し、確認画面で確定ボタンを押すと、いよいよ自分の信用情報とご対面です。

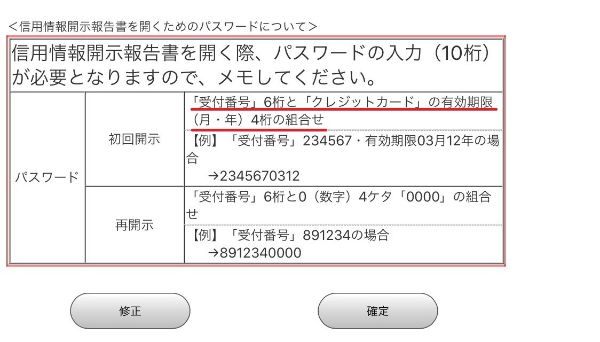

なお受付番号は、必要情報の入力だけでなく、開示した信用情報を閲覧するためにも使うので、必ず控えておくようにしてくださいね。

開示報告書のダウンロード

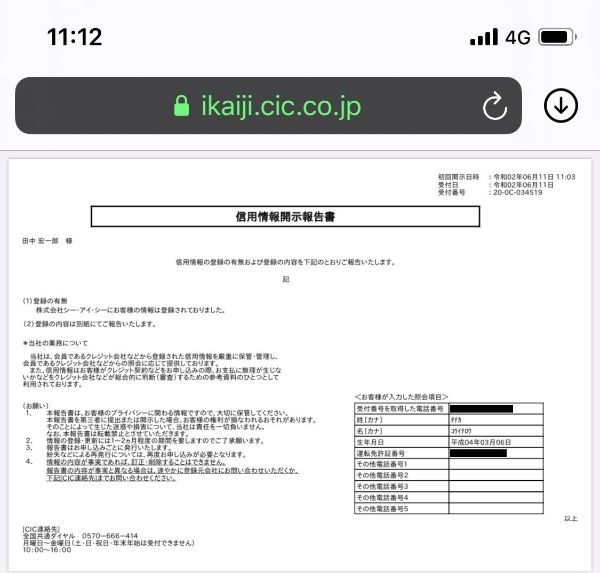

受付番号とクレジットカードの有効期限4桁を組み合わせたパスワードを入力すると、自分の信用情報開示報告書をスマホで確認できます。

ここまでにかかった時間は4分4秒。

CICで信用情報を開示請求するまでにかかった時間は4分4秒(写真ボケててスイマセン)

手っ取り早く自分の信用情報を開示したいのなら、CICにスマートフォンで開示請求を行うのがおすすめです。

続いてはJICCで信用情報を開示請求する方法を紹介します。

JICCで信用情報を開示する方法

JICCのスマホアプリで信用情報を開示する田中

JICC(日本信用情報機構)は1972年に誕生した、消費者金融系の信用情報機関に端を発する信用情報機関です。

そのため、加盟している会社のほとんどが貸金業者となっています。

また、ネット銀行や地方銀行の多くも加盟しており、信用情報機関の中では加盟数が多いのも特徴です。

そんなJICCで信用情報を開示する方法はこちら。

| 開示方法 | 特徴 |

|---|---|

| スマートフォン | スマホアプリで開示請求 必要書類も画像データをアップロードするだけなので簡単 開示手数料:1,000円(税込) クレジットカードかコンビニで支払い可能 |

| 郵送 | 開示申込書を作成して本人確認書類と合わせて郵送 ▼郵送先 〒530-0003 大阪府大阪市北区堂島1-5-30 堂島プラザビル6階 株式会社日本信用情報機構 開示窓口宛 開示手数料:1,000円(税込) クレジットカードか定額小為替証書で支払い可能 |

| 窓口 | 2022年7月8日時点でも休止中 本人確認書類が必要 開示手数料:500円(税込) |

この中から、私が実際に利用した、スマートフォンを使った開示請求の流れを紹介します。

スマホアプリで信用情報を開示する流れ

JICCのスマホアプリを使えば、とてもかんたんにJICCに信用情報の開示請求ができます。

その手順は以下の通り。

- JICCのスマホアプリをダウンロードして開示申込

- 必要情報の入力

- 本人確認書類のアップロード

- 決済方法の選択

- 申込完了

アプリで申し込めるだけあって、難しい手続きはいっさいありません。

順番に詳しく紹介します。

JICCのスマホアプリをダウンロードして開示申込

まずはJICCのアプリをダウンロードしてください。

そしてアプリのトップにある開示申込のボタンをタップして、開示申込をスタートしましょう。

開示申込のボタンをタップすると、注意事項がいくつか表示され、メールアドレスを入力する画面になります。

入力したメールアドレス宛に、必要情報を入力する画面を開くためのパスワードが届くので、届いたパスワードを入力してください。

必要情報の入力

JICCの開示申込に必要な情報はこちらです。

- 氏名

- 氏名(フリガナ)

- 生年月日

- 現住所

- 電話番号

- 日中の連絡先

これらの情報を入力した後は、本人確認書類を撮影し、アップロードします。

本人確認書類のアップロード

スマホアプリで本人確認書類をアップロード

JICCのアプリ内でカメラを起動させて、本人確認書類の画像をアップロードしましょう。

アップロードが完了したら、次は決済方法の選択です。

決済方法の選択

JICCの信用情報開示をスマホアプリで行った場合、クレジットカードかで支払うか、コンビニ・ATM・ネットバンキング支払いにするかを選べます。

ただし、クレカ以外の決済方法を選ぶと164円余計に支払うことになるので、できればクレジットカードで支払いたいところですね。

決済方法を確定して決済が完了すれば、JICCへの開示申込はこれで終了です。

ここまでにかかった時間は4分46秒。

あとは書留で郵送されてくる信用情報が届くのを待ちます。

ちなみに私の場合、木曜日の朝申し込んで、届いたのが日曜の夕方でした。

さて最後に、もっとも開示請求が面倒だったKSCに信用情報の開示請求をする方法を紹介します。

KSCで信用情報を開示する方法

KSC(全国銀行個人信用情報センター)は、一般社団法人全国銀行協会が設置・運営をしている個人信用情報機関です。

CICやJICCとは異なり、都市銀行や信用金庫、政府系金融機関、信用保証協会が加盟しています。

そのため、大手の銀行や信用金庫で住宅ローンを組んだ方や、国の奨学金制度を利用している方などが、自身の支払い状況を確認するために開示請求をするのが一般的です。

開示の方法はインターネットか郵送のみ(窓口での受付は行っていません)。

この記事では、実際に郵送で開示請求したときの流れを紹介していきます。

郵送で信用情報を開示する流れ

郵送でKSCから信用情報を開示してもらうには以下の順番のとおりです。

- 申込書を作成する

- 本人確認書類のコピーを用意する

- 定額小為替証書を用意する

- 投函する

作業自体は多くありませんが、ネットから申し込めない分、正直めんどうなものばかりでした笑

順番に解説していきますね。

申込書の作成

PDFを直接編集して申込書を作る田中

KSCに信用情報開示の申込書を郵送して開示請求する場合、まずは申込書を作成しなければなりません。

申込書には直接入力用のものと印刷用のものがあるので、作りやすい方を選んで申込書を完成させましょう。

今回私は、直接入力で申込書を作成することにしました。

申込書に記載する内容はこちらです。

- 申込人氏名

- 生年月日

- 性別

- 現住所

- 勤務先

- 日中の連絡先

記入する内容自体は多くないのですが、様式が決まっているPDFへの書き込みということで少し時間がかかってしまいました。

入力にかかった時間は9分44秒。

印刷して手書きにする方がすぐに作成できそうですね汗

本人確認書類のコピーを用意

KSCに開示申込をする場合、本人確認書類の写しを2種類用意しなければなりません(うち1つは現住所がわかるもの)

私は運転免許証とマイナンバーカードをコピーして送ることにしました。

ちなみに、マイナンバーカード本人確認書類として認められますが、マイナンバー通知カードは本人確認書類として認められないので、勘違いしないようにしてくださいね。

定額小為替証書を用意する

KSCに開示申込をするときの開示手数料は、定額小為替証書で支払います。

これは郵便局の貯金窓口かゆうちょ銀行の窓口でしか手に入らないので、用意するのが正直めんどうでした(CICに郵送で開示申込するときも定額小為替証書が必要)。

郵便局に到着して、専用の用紙を記入し、定額小為替証書が手に入るまで13分もかかったからです。

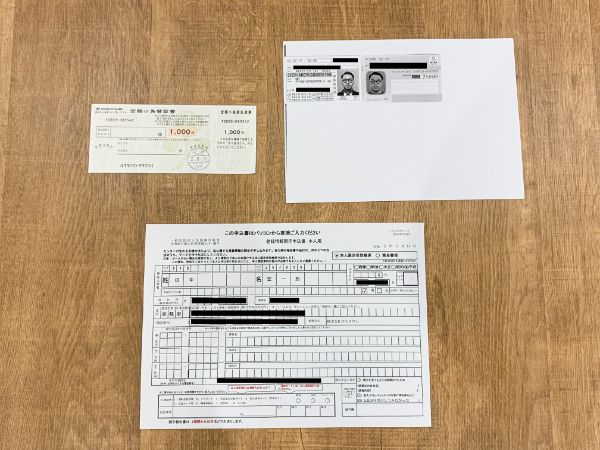

投函する

申込書と本人確認書類、そして定額小為替。

すべての書類が集められたので、あとは書類をまとめてポストに投函するだけです。

KSCに送付する書類たち(身分証明書の写真が怪しい・・・)

KSCの開示申込は、書類をそろえるのにも手数料や印刷代などのお金がかかり、郵送にも定形外郵便で120円の送料がかかるのが難点。

開示請求した自分の個人信用情報は、1週間から10日ほどで自宅に届けられるようです。

さてここまでは、CICとJICC、KSCそれぞれの、信用情報を開示する方法を紹介しました。

それぞれ持っている情報や会員の金融機関が異なるため、開示方法に優劣をつけるのは難しいのですが、一番手っ取り早く信用情報を知れるのはCICという意見に反対の方はいないはず。

では次に、そんなCICで開示した信用情報を見て、何をどう確認すればいいのかを解説していきます。

CICの開示報告書の見方

それではCICの開示報告書を例にして、どのような情報が開示されているのかを見ていきましょう。

ここでは、実際に開示請求をした私の開示報告書を見ながら、書かれている内容について解説していきます。

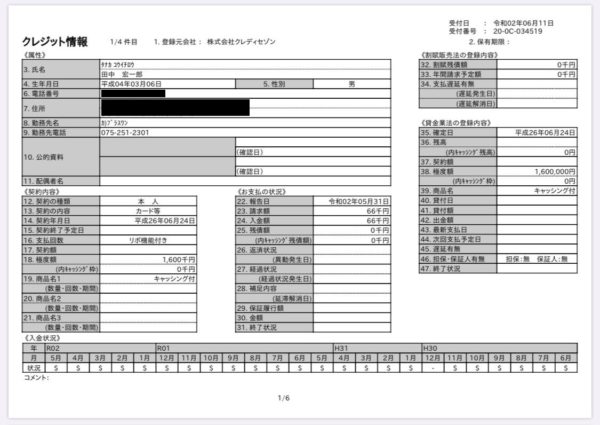

CICで開示した田中の個人信用情報

クレジット情報の内容

開示報告書には3つの情報が記載されています。

| 1.クレジット情報 | 会員が加盟会員会社と契約した内容と支払状況 |

|---|---|

| 2.申込記録 | 6ヶ月以内にクレジットカードや融資などを申し込みした情報 |

| 3.利用記録 | 6ヶ月以内に加盟会社が途上与信した記録 |

上記の中ではクレジットや融資の契約内容や支払状況、事故情報が記録されているクレジット情報が最も重要です。

クレジット情報に記録されているのは大きく分けて次の6つ。

| 1.属性 | 個人を特定する個人情報(住所、電話番号など) |

|---|---|

| 2.契約内容 | 契約の種類や契約期間、契約終了日、契約額などの情報 |

| 3.支払いの状況 | 請求額や残高のほかに異動情報、保証履行などの事故情報 |

| 4.割賦販売法の登録内容 | 割賦販売法の規制対象となる年間請求予定額などの情報 |

| 5.貸金業法の登録内容 | キャッシング残高など貸金業法の規制対象となる情報 |

| 6.入金状況 | 24ヶ月表示 |

上記の中で特に重要な支払いの状況と入金状況について、さらに詳しく解説します。

支払いの状況

支払いの状況の中で特に重要なのは次の6つです。

| 1.返済状況 | 返済状況に異動という記載があると、61日以上または3ヶ月以上の遅れがあったか、保証履行・破産宣告があったことがわかる。 |

|---|---|

| 2.経過状況 | 異動発生後の経過状況に応じて、更新停止・支払条件変更・支払総額変更を表示 |

| 3.補足内容 | 法的手続き(破産宣告)、または解消(未払金解消)を表示 |

| 4.保証履行額 | 保証会社が支払った金額 |

| 5.金額 | 経過状況や終了状況に応じて、支払総額変更、本人以外弁済、移管終了、法定免責などを表示 |

| 6.終了状況 | 契約継続中は空欄、それ以外は下記の表示

|

CICでは、異動情報がいわゆる事故情報としての役割を果たしていて、異動情報が表示されていると審査を通過することは難しくなります。

入金状況

入金状況は過去24ヶ月分表示され、毎月の入金状況は次の記号で表示します。

P:請求額の一部が入金

R:会員以外からの入金

A:会員の事情で支払日に入金がなかった(未入金)

B:会員の事情とは無関係の理由で入金がなかった

C:入金されていないが、その原因がわからない

-:請求もなく入金もなかった(例:クレジットの利用がない場合)

支払い状況に異動情報などなく安心しました

上記のように、$マークが並んでいれば、何の心配もいりません。

また、24ヶ月の表示なので異動情報にならない限り、延滞があった情報は2年で抹消されます。

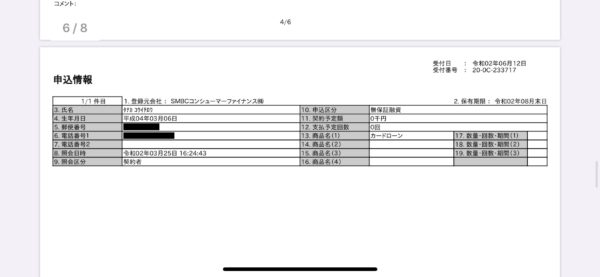

申込記録や利用履歴のチェックも忘れずに

先にお伝えしたとおり、CICの信用情報の中で重要なのはクレジット情報ですが、申込記録や利用履歴から思わぬ情報が見つかることもあります。

たとえば私の場合、今回開示した信用情報の中に、思ってもみなかった消費者金融への申込履歴が残っていました。

身に覚えのなかったプロミスの申込履歴

おそらくこのタイミングでプロミスが申込方法を変更しており、それの申込方法の利便性を確かめるために事前審査を利用した記録が残されているのだと思います。

実際に契約もしていなければ、本審査に申し込んでもいないものの、CICには申込情報として履歴が残っていることに驚きました。

まとめ

3つの個人信用情報機関ともに開示請求をして最も驚いたのは、CICに信用情報を開示請求する方法の手軽さです。

開示申込をしてすぐ、スマホで自分の信用情報を確認できるのはCICだけのメリット。

JICCもKSCも、信用情報が知りたいと思ってから手元に届くまでに時間がかかるので、手軽に信用情報を確認できるCICの良さが光りました。

カードローンや住宅ローンをはじめ、ローン審査では必ず信用情報をチェックされます。

「これから申し込むローン審査が不安」という方や、「このまえ申し込んだローン審査に落ちた原因が思い当たらない」という人は、自分の信用情報を開示して、事故情報が紛れていないか確かめてみてください。

思わぬところにローン審査に落ちてしまう原因が隠れているかもしれませんよ。

田中 宏一郎

自分の信用情報を取り寄せてみて、まさか消費者金融への申込履歴がついていたなんて驚きました。

もしかするとみなさんの中にも、消費者金融への申し込みが手軽すぎて、事前審査を受けていたこと覚えていないケースがあるんではないかと思います。

信用情報から審査に落ちた原因が分かれば、対策を立てられます。

「審査落ちの原因が分からない!」という方は、ぜひ自分の信用情報を確認してみましょう。