三菱UFJ銀行カードローン バンクイック

| 実質年率 | 年1.4%~年14.6% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短即日 |

- 来店は不要

- お試し診断

- おまとめ・借り換え

- 最短即日融資も可能

- 土日祝も対応

- スマホ対応

- 収入証明が不要

- 審査が不安な方

三菱UFJ銀行カードローン「バンクイック」は、日本最大の銀行である三菱UFJ銀行が取り扱うカードローンです。

一般的にも知名度が高く、安心して利用できるカードローンと考えて間違いないでしょう。

在籍確認の電話が難しいときは、書類に切り替えてくれる場合もあるなど、ユーザー目線な柔軟性の高さも魅力的です。

この記事では、三菱UFJ銀行カードローン「バンクイック」の利用を考えている方に向けて、バンクイックの審査のポイントから借入・返済方法にいたるまでまとめて解説。

「バンクイックに申込もうと思ってるけど、本当に大丈夫?」

「自分が選ぶべきカードローンはバンクイックであっているの?」

そんな疑問を解決していきます。

まずは、バンクイックの利用条件を確認しておきましょう。

バンクイックのポイント

バンクイックの利用条件からわかる審査の傾向

三菱UFJ銀行カードローン「バンクイック」の利用条件は以下のとおり。

- 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム㈱)の保証を受けられるお客さま。

- 原則安定した収入があるお客さま。

※外国人のお客様は永住許可を受けている方が対象となります。

これらの利用条件から、どんな人物がバンクイックの審査を通過できるのか予想が立ててみました。

以下の条件を満たしている人がバンクイックの審査に通りやすい人です。

- 30代・40代の安定した収入のある会社員

- アコムの審査に通過し計画的に利用していた人

なぜそう言えるのか、具体的な理由を説明します。

バンクイックを利用しているのは働き盛りの30代・40代がメイン

バンクイックの公式サイトには、バンクイックを利用している方の24.8%が30代、28.2%が40代だということが掲載されています。

| バンクイックを利用している年代の構成比(バンクイック公式サイトより) | |

|---|---|

| 20代 | 13.8% |

| 24.8% | |

| 28.2% | |

| 23.6% | |

| 60代 | 9.6% |

実はこの数字、銀行カードローン全体でも同じことが言えるんです。

全国銀行協会の資料によれば、銀行カードローン利用者の中心は男性30代(27.1%)や男性40代(22.9%)とのこと。

これらの数字を見ると、20代の方や60代の方よりも、30代40代の働き盛りの方がバンクイックを利用できる可能性が高いです。

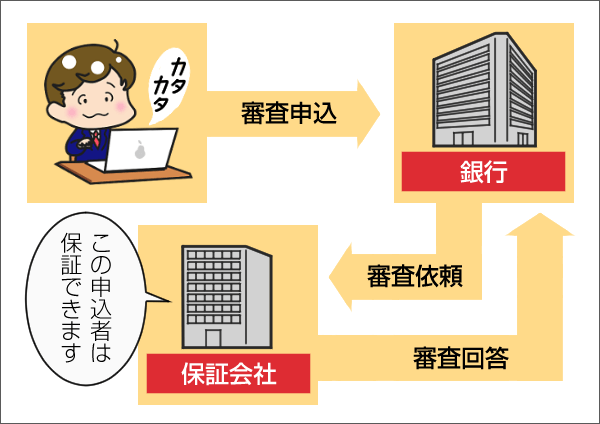

さて続いては、アコムが保証会社をしているという点に注目です。

アコムの審査に通過したことのある人はバンクイックを利用できる可能性が高い

銀行カードローンを利用するには、保証会社になっている消費者金融の審査を通過する必要があります。

三菱UFJ銀行カードローンの保証会社は大手消費者金融のアコム。

つまり、アコムの審査に通過したことのある方なら、アコムの保証を受けてバンクイックを利用できる可能性も高いということです。

銀行カードローン利用者の58.4%はカードローンを複数利用

「アコムも使っているのにバンクイックからも借りれるの?」

こんな心配をされる方もいるかもしれませんね。

ですが安心してください。

さきほど紹介した全国銀行協会の資料によると、銀行カードローン利用者の58.4%はカードローンを2枚以上利用していることがわかりました。

アコムで計画的に借入・返済してきた方なら、「既にアコムを利用しているからバンクイックから借りるのは無理だろうな・・・」なんて思う必要はないですよ。

「この人はすでに借りすぎている、返済する余力がもうない」とアコムに判断されるからです。

では次に、もうひとつの利用条件、安定した収入のあるお客様とはどんなお客様なのかを解説します。

安定した収入とは継続収入のこと

アトムくん編集部では、安定した収入のことを、同じ勤務先から継続していただいている収入と考えています。

安定した収入と言われると高収入をイメージするかもしれませんね。

でも実際は、高収入の方しかバンクイックを利用できないわけではありません。

事実、銀行カードローン利用者の個人収入でもっとも多いのが、年収201万円から400万円(28.4%)なんです。

国税庁発表の統計では、令和2年の一人当たり平均給与が433万円(正規非正規含む)でした。

銀行カードローンの主な利用者が高収入の人ではないことがわかります。

また、アトムくん編集部のライター高山がプロミスのカードローンと契約したとき、まさに2ヶ月目のお給料をもらったばかりでした。

プロミスもバンクイックと同じく、利用条件のひとつに安定した収入をあげています。

銀行カードローンと消費者金融カードローンという違いはあるものの、安定した収入=高収入ではないことは間違いないはずです。

高山と同じように、同じ勤務先から2ヶ月以上継続してお給料をもらっているのなら、安定した収入があるんだと胸を張って、バンクイックに申込んでみてください。

パート・アルバイトでも安定した収入があればOK

バンクイックは、パートやアルバイトで生計を立てているかたも、安定した収入があれば利用できます。

ただし、会社員として働いている方と比べると、厳しく審査をされるかもしれません。

実は、銀行カードローンを利用している人の中で、パート・アルバイトの方は7%ほどなんです。

いっぽう、貸金業者に分類される消費者金融などのカードローンは、利用者の11%がパート・アルバイトで生計を立てています。

「金利が気になるから銀行カードローンで借りたいけど、審査が不安・・・」というパート・アルバイトの方は、無利息期間のあるカードローンを利用するのも方法ですよ。

初回の借入から30日間無利息で利用できるので、金利を気にしている方にもおすすめです。

さてここまでは、バンクイックの利用条件や銀行カードローン利用者のデータから、バンクイックの審査について解説しました。

続いては、「よし、バンクイックに申込むぞ!」となったみなさんのために、バンクイックに申込む方法を紹介します。

バンクイックの申込方法は3種類

三菱UFJ銀行カードローン「バンクイック」の申込方法は以下の3つです。

- インターネット申込

- 電話申込

ここからひとつずつ、2つの申込方法を解説していきます。

WEBで24時間申込み可能なインターネット申込

今この記事を読んでいる瞬間でも申込できるのが、インターネット申込です。

しかもバンクイックのインターネット申込は、申し込みまでの手続きがWEB上で完結!

申込手順は以下のとおりです。

スマホ・パソコンから申込

![]()

書類をWEBでアップロード

![]()

審査がスタート

![]()

審査結果をメール or 電話で回答

![]()

カードの受け取り

バンクイックの審査に通過し、契約が完了したのなら、バンクイックでお金を借りられます。

申込後の審査回答は最短即日でも融資は翌営業日以降

三菱UFJ銀行カードローン「バンクイック」の審査結果がわかるのは最短即日です。

ただし即日融資には対応していないため、申し込んだその日の内にバンクイックからお金を借りることはできません。

「どうしても今日中にお金を借りたい」と言う人は、申込んだその日の内にお金を借りることができる消費者金融のカードローンに申込んでください。

初回契約日の翌日から最大30日間の無利息期間があるので、次の給料日までのつなぎで現金が欲しいという方にはぴったりのカードローンですよ。

即日融資ができない理由

同じ三菱UFJフィナンシャル・グループのアコムは最短即日融資も可能なのに、バンクイックで即日融資ができないのには理由があります。

銀行カードローンの審査では、申込んだ人のデータを警察庁のデータベースと照合する必要があるからです。

2018年から始まったこの取り組みは、反社会的勢力の資金源を断つために運用がスタートしました。

土日の審査回答時間は9:00~17:00。

「平日に申込んだのに、金曜までに審査回答がなかった・・・」という方も、土日に審査結果が届く可能性があることを忘れないでください。

審査の内容によって審査回答は遅れる

三菱UFJ銀行カードローン「バンクイック」の審査は、必ず即日結果がわかるわけではありません。

審査の内容によっては、審査回答までの時間が長期化することもあるでしょう。

審査回答が長引く原因としては、以下の理由が考えられます。

- 金曜日の夕方以降に申込んだ

- 在籍確認がとれていない

- 提出書類に不備があった

- 信用情報に傷があった

では、それぞれの理由を順に解説していきます。

金曜日の夕方以降に申込むと審査回答が火曜日以降に

三菱UFJ銀行第二リテールアカウント支店に、バンクイックの審査結果がわかる最短の時間を聞いてみたところ、「金曜日の夕方以降に申込んだ場合は、最短で火曜日が審査回答の時間になる」との回答が得られました。

さきほどもお伝えしたように、バンクイックでは銀行休業日に審査を行っていません。

そのため、金曜日に申込んだ場合は翌営業日にあたる月曜日が、最短で審査結果のわかる日となります。

ただし、申込時間によっては、審査の開始自体が翌営業日以降になることが、アトムくん編集部の電話取材で明らかになったのです。

ちなみに、上記の電話取材を行ったのは、まさに金曜日の18時ごろ。

三菱UFJ銀行第二リテールアカウントの方は、「この時間に申込まれた場合、お客様の審査が順調に進めば、最短で火曜日に審査結果をお伝えできます」とおっしゃっていました。

よって、金曜日の18時以降に申込んだ場合、審査結果がわかるまで丸3日以上は待つことになります。

在籍確認がとれなければ審査は進まない

在籍確認とは、バンクイックに申込んだ人が、記入した勤務地で本当に働いているかどうかを確かめる審査のこと。

この在籍確認は、申込んだ人の勤務地に直接電話をかけられる場合があります。

ということは、申込んだその日が会社の休業日だと、在籍確認がとれないのが原因で審査回答が遅くなる可能性も考えられるのです。

ただ三菱UFJ銀行第二リテールアカウント支店に問い合わせると、「バンクイックの在籍確認は、電話確認が難しいことを伝えてもらえれば書類で対応するケースもある」とのことでした。

電話で在籍確認が困難な方は、バンクイックに申込んだ後すぐ、三菱UFJ銀行第二リテールアカウント支店(0120-959-555)に相談してみましょう。

バンクイックの在籍確認について詳しく知りたい方は、以下の記事も読んでみてください。

提出書類に不備がないかは要チェック

三菱UFJ銀行カードローン「バンクイック」に申込む際には、提出しなければならない書類が2種類あります。

それが以下の本人確認書類と収入証明書類です。

| 本人確認書類 (いずれかの2点) ※運転免許証またはマイナンバーカードによるオンライン本人確認を実施する場合、本人確認書類は1点のみ。 |

|

|---|---|

| 収入証明書類 (いずれかの1点) |

|

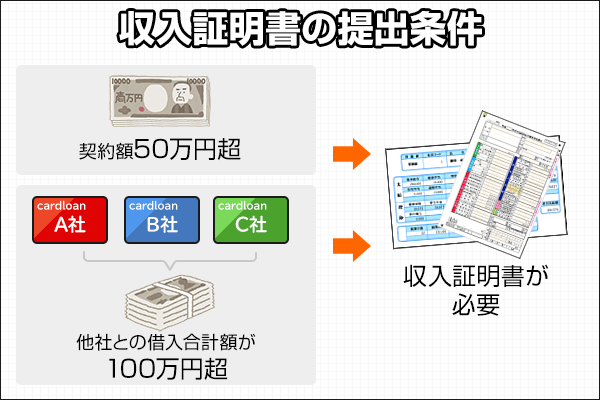

このうち収入証明書類は、50万円を超える限度額を希望した場合に必要となります。

ただ、50万円を超える限度額を希望していない場合でも、収入証明書類の提出を求められるケースがあることも覚えておいてください。

例えば消費者金融のカードローンでは、希望する限度額が50万円を超える場合だけでなく、他社の借入限度額と自社の借入限度額を合計して100万円を超える場合も、収入証明書類の提出が必須です。

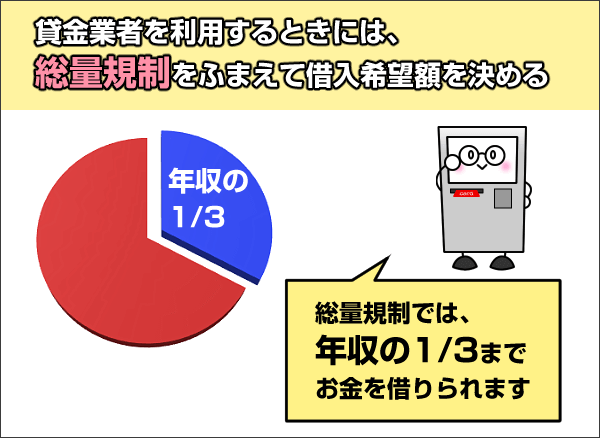

なぜなら消費者金融は、申込者の年収3分の1を超える額の貸付を、総量規制というルールによって禁止されているから。

そこで消費者金融は、年収の3分の1以上の金額を貸してしまわないように、2つの基準で収入証明書類の提出を厳格化しているわけです。

バンクイックは銀行のカードローンとはいえ、消費者金融と同様に年収による貸付額の制限をしている可能性は大いにあります。

事実、金融庁の『銀行のカードローンフォローアップ調査』では、銀行のカードローンを取り扱う銀行の95%が、年収による貸付額の制限を行っていると回答しているんです。

自分の年収と照らし合わせて、3分の1以上の金額を希望している場合は、たとえ希望額が50万円以下でも、収入証明書類を求められるかもしれません。

その判断をするために、審査回答が遅れている可能性もあるでしょう。

信用情報に傷がある場合は審査が長引く

カードローンの審査は、安定した収入と信用情報のチェックが大きな要素です。

安定した収入に関しては、序盤で説明したとおり。

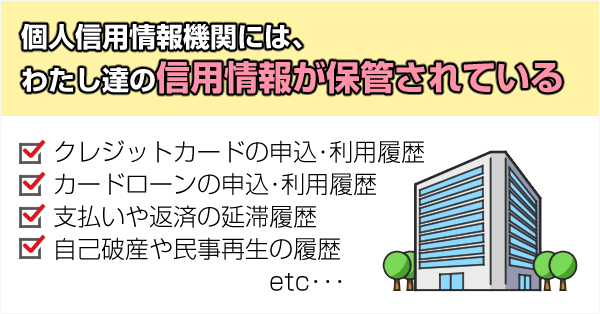

もう一方の信用情報とは、過去に行ったローンやクレジットカードなどの申込、返済・支払の状況(信用取引)が記録された情報のことです。

つまり信用情報に傷があるとは、ローン返済やクレジット支払いを怠ってしまった時のことを言います。

これらの情報は、隠していればバレないというものではありません。

個人信用情報機関とよばれる機関に保存されていて、カードローン審査では必ずチェックされるんです。

例えば、過去6ヶ月以内にいろんなカードローンに申込んでいたりすると、「この人はお金を返す当てがないのに手あたり次第申込んでいる」と判断され、審査が長引くことも・・・。

その他、スマホ本体を分割購入している場合の携帯料金の払い忘れにも要注意です。

スマホ本体を分割で購入している場合、月々の携帯料金にスマホの本体代金が含まれていますよね。

それを払い忘れたということは、本体代金の支払いを滞納したということになり、信用情報に傷がつきます。

みなさんの信用情報はきれいなままですか?

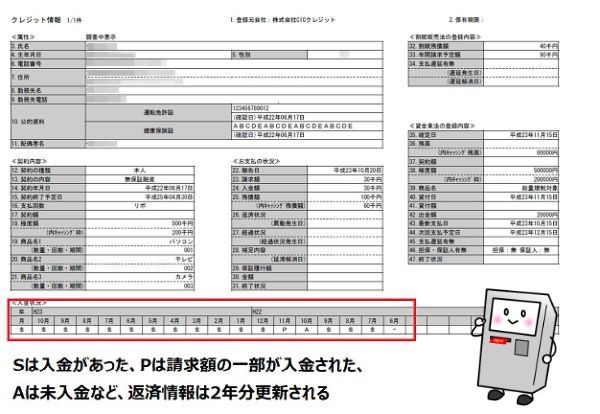

自分の信用情報は、以下の個人信用情報機関で開示してもらうことが可能なので、不安な方は申込む前にチェックするのもいいでしょう(手数料:500円~1,000円程度)。

ちなみにバンクイックの場合、三菱UFJ銀行がKSCに情報開示を、保証会社のアコムはCICとJICCに情報開示を行っています。

| CIC | スマートフォンで開示する パソコンで開示する |

|---|---|

| JICC | スマートフォンで開示する |

| KSC | 本人開示手続きの方法を見る |

さて、記事をここまで読んでいただいた方なら、バンクイックに申込んでから、審査結果がわかるまでの大まかな流れをつかめたのではないでしょうか。

あとは実際にバンクイックを利用する方法をマスターすれば、もう怖いものはありませんよね!

続いて紹介するのは、バンクイックからお金を借りるための方法です。

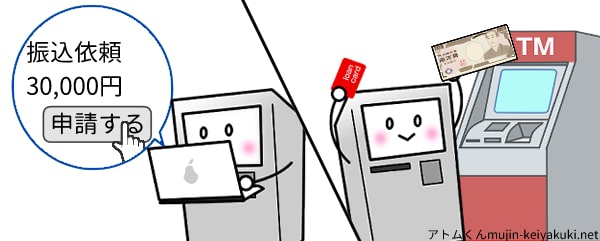

バンクイックの借入方法は2種類

先にちらっとお伝えしたように、三菱UFJ銀行カードローン「バンクイック」には2種類の借入方法があります。

それが振込融資とATMからの借入です。

バンクイックのATM利用手数料は無料

バンクイックは、提携コンビニATMの利用手数料も時間外手数料もすべて無料で利用できるので安心してください。

利用できるATMと時間帯は以下のとおり。

| 利用可能ATM | 利用可能時間 |

|---|---|

| 三菱UFJ銀行ATM | 0:10~23:50 ※毎週月曜日の1:00~5:00、 毎月第2土曜日の21:00~翌朝7:00を除く |

| セブン銀行ATM | |

| ローソン銀行ATM | |

| E-net ATM |

有名コンビニに設置された提携ATMが、すべて手数料無料で利用できるのは嬉しいですね。

振込融資は時間によって翌営業日振込になる

いっぽうの振込融資も、振込手数料はいっさいかかりません。

ただし、振込を依頼する時間によって、借りたいお金の振り込まれる時間が翌営業日になってしまうことがあります。

三菱UFJ銀行カードローン「バンクイック」の振込時間を表にまとめました。

| 振込サービスの初回利用 振込指定口座変更後の初回利用 |

平日 | 当日中 |

|---|---|---|

| 翌営業日中 | ||

| 土・日・祝 | 翌営業日中 | |

| 2回目以降の利用 | 平日 | 当日9時ごろ |

| 当日約30分以内 | ||

| 翌営業日9時ごろ | ||

| 土・日・祝 | 翌営業日9時ごろ |

なお振込依頼の方法は、会員ページから振込サービスを依頼する方法と、以下の電話番号に電話をして振込依頼をする方法があります。

ところで、バンクイックから借りたお金を、借りっぱなしというわけにはいきませんよね。

借りたお金は返すのが世の中の常識!というわけで、続いてはバンクイックの返済方法を紹介します。

3種類の返済方法を使い分けて計画的に返済しよう

三菱UFJ銀行カードローン「バンクイック」には、以下3種類の返済方法があります。

| 返済方法 | 特長 |

|---|---|

| 自動支払い (口座引落) |

|

| ATM |

|

| 振込 |

|

バンクイックを賢く利用していきたいなら、これらの返済方法を組み合わせて計画的に返済していきましょう。

具体的には、毎月の決まった返済(毎回返済:まいかいへんさい)を自動支払いで行うだけでなく、余裕があるときは積極的に追加の返済(随時返済:ずいじへんさい)をATMで行う方法があります。

そうすることで、毎月の返済にかかる利息が減り、最終的な返済総額もぐっと減らすことができますよ。

毎回返済の期日は2パターン

まず基本となる毎回返済の期日は、以下の2パターンから選ぶことができます。

| 返済期日 | 特徴 |

|---|---|

| 35日ごと |

※自動支払いの場合は選択不可

|

| 毎月指定日 |

|

続いて、随時返済のタイミングを解説します。

随時返済のタイミングは毎回返済の期日によって異なる

バンクイックの随時返済は、毎回返済の期日をどちらにしたかによって、その方法がことなります。

35日ごと返済を選んだ場合

35日ごと返済を選んだ場合、毎月返済の最低返済額以上の金額を返済することで、随時返済の扱いとなります。

バンクイックの毎月返済における最低返済額は以下のとおり。

| 借入残高 | 適用金利8.1%超の最低返済額 | 適用金利8.1%以下の最低返済額 |

|---|---|---|

| 10万円以下 | 2,000円 | 1,000円 |

| 10万円超~20万円以下 | 4,000円 | 2,000円 |

| 20万円超~30万円以下 | 6,000円 | 3,000円 |

| 30万円超~40万円以下 | 8,000円 | 4,000円 |

| 40万円超~50万円以下 | 10,000円 | 5,000円 |

| 50万円超 | 借入残高が10万円増すごとに2,000円を追加 | 借入残高が10万円増すごとに1,000円を追加 |

借入残高と適用金利によって変化する仕組みです。

例えば、30万円を金利14.6%で借りている場合、毎月の最低返済額は6,000円。

このとき、毎月返済で10,000円を返済すれば、最低返済額6,000円との差額4,000円が、随時返済の扱いとなります。

‐

最低返済額6,000円

=

随時返済額4,000円

つまり35日ごと返済では、毎回返済の返済額を増やせば増やすほど、随時返済で多くの金額を返済することができる仕組みになっています。

毎月指定日返済を選んだ場合

毎月指定日返済を選んだ場合、返済した日の翌日から指定日15日前までの返済が随時返済です。

また35日返済と同様に、毎回返済のタイミングで最低返済額以上の返済を行った場合も、返済額と最低返済額との差額が随時返済として扱われます。

随時返済額はすべて元金に充当

随時返済扱いとなった返済額は、すべて元金の返済に充当されます。

元金とは、実際に借りた金額のこと。

毎回返済の最低返済額には利息が含まれているので、毎回返済で最低返済額を返済し続けても、なかなか借入残高が減っていかないのです。

だからこそ、毎回返済だけでなく随時返済を組み合わせた計画的な返済でバンクイックを利用していきましょう。

借りてすぐ一括返済できるなら消費者金融カードローンがおすすめ

もしみなさんの中で、「バンクイックでお金を借りたとしても、次の給料日で一括返済するつもり」という方がいらっしゃるなら、消費者金融カードローンの方がおすすめです。

なぜなら、大手消費者金融カードローンには、初回限定の無利息期間を設けているカードローンがあるから。

利息の発生しない間に完済できれば、余計なコストをかけずにカードローンを利用できますよ!

※10代申込不可

返済が遅れてしまったらすぐに三菱UFJ銀行第二リテールアカウントに連絡

万が一バンクイックの返済が遅れてしまったときは、三菱UFJ銀行第二リテールアカウントに連絡して、いつまでに返済するのかを伝えてください。

返済が遅れてしまった時は、遅延損害金(年利20.0%)が発生するため、毎回返済の最低返済額以上の金額を返済しなければならない可能性もあります。

いつまでに返済するのかを伝えるとともに、いくら返済しなければならないのかも確認しておきましょう。

では最後に、バンクイックを返済するときにかかる利息がどのように決まるのかを解説します。

適用金利はバンクイックで借りれる限度額によって年1.4%年~年14.6%の間で決まる

三菱UFJ銀行カードローンの金利は年1.4%~年14.6%。

なぜ金利に幅があるのかというと、バンクイックは借りれる限度額によって適用金利が異なるからです。

バンクイックの借入限度額と適用金利

バンクイックでは、借入限度額ごとに適用金利が以下のように変わります。

| 利用限度額 | 借入利率 |

|---|---|

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

※ 利率は変動金利です。

※ 2024年9月16日以降にご契約のお客様の運用金利です。

それ以前に「バンクイック」をご契約のお客様の運用金利は、本金利と異なる場合があります。

※ 利用限度額50万円超をご希望の場合、収入証明書の提出が必要になります。

この表を見ると、バンクイックは、借りれる金額が高額になるほど低い金利で借りられることがわかります。

ではバンクイックの金利は、他のカードローンと比較して高いのでしょうか低いのでしょうか。

主なカードローン8社で、限度額30万円の場合に適用される金利を比較してみました。

バンクイックの金利は比較的低めな設定

バンクイックの金利を他社と比較すると、消費者金融カードローンと比べて低めな金利設定をしていることがわかります。

| カードローン名 | 限度額30万円の適用金利 |

|---|---|

| 銀行カードローン | |

| 三菱UFJ銀行カードローン「バンクイック」 | 年13.6%~年14.6% |

| 楽天銀行スーパーローン | 年14.5% |

| みずほ銀行カードローン | 年14.0% |

| 三井住友銀行カードローン | 年12.0%~年14.5% |

| オリックス銀行カードローン | 年12.0%~年14.8% |

| 消費者金融カードローン | |

| プロミス | 年2.5%~18.0% |

| アコム | 年2.4%~17.9% |

| レイクALSA | 年4.5%~年18.0% |

「どのカードローンも金利に幅があるけど、どっちを見ればいいの?」という声が聞こえてきそうですね。

はじめてカードローンを利用する場合、基本的には数字の高い方(上限金利)が適用されると考えてください。

初めての契約では、カードローン会社も利用者の返済能力を把握しきれないので、上限金利からのスタートになることが多いんです。

利用実績を積めば金利を下げることができる

とはいえ、はじめての契約で適用された金利がずっと続くわけではありません。

返済を怠ることなく、良好な利用実績を積んでいけば、適用金利を下げてもらえます。

また、バンクイックから借りれる限度額を増額してもらうことで、金利が下がることもあります。

例えば今まで80万円の限度額だった方が、バンクイックに増額依頼をして限度額が100万円超になった場合。

年13.6%~年14.6%の間で決められていた金利が、年10.6%~年13.6%の間で決められることになります。

ただし、増額には審査があり、審査通過のためには良好な利用実績が必要不可欠。

借りたら返す。この基本を徹底して、できるだけ低めの金利で借りられるようにしてきたいですね。

バンクイックの利息の決まり方

バンクイックの返済時に支払う利息は、以下の計算式によって決まります。

×

適用金利

÷

365

×

借入日数

=

利息

上記の計算式にある借入日数とは、前回の返済日翌日から今回の返済日までの期間のことです。

例えば、バンクイックから10万円を金利14.6%で借りていて、借入日数が30日の場合、利息は以下のように算出されます。

×

適用金利:14.6%

÷

365

×

借入日数:30日

=

利息:1,200円

上記の場合、返済額のうち1,200円は利息に充てられるということですね。

バンクイックから10万円を14.6%で借りているということは、毎回返済の最低返済額は2,000円。

つまり最低返済額で返済すると、元金は800円しか減っていません。

このまま最低返済額のみで返済を続けていると、10万円を完済するまでに6年5ヶ月(77回)かかり、利息は総額54,952円になります(バンクイック返済シミュレーターより)。

これは相当もったいないですよね・・・。

先にも伝えたとおり、バンクイックを賢く利用するなら、毎回返済と随時返済を組み合わせて計画的に返済していきましょう。

【まとめ】バンクイックは日本最大の銀行が取り扱う安心のカードローン

三菱UFJ銀行カードローン「バンクイック」について、その特長をまとめていきました。

バンクイックは、日本最大の都市銀行である三菱UFJ銀行が取り扱っているだけあり、安心して利用できるカードローンであることは間違いありません。

また、最大500万円までの金額を、年1.8%~年14.6%で借りられるバンクイックは、働き世代の30代・40代のみなさんに人気の高いカードローンです。

バンクイックの主な利用者と同世代で、安定した収入のある方なら、迷わずバンクイックに申込んでみてください。

ただし、借りたお金は計画的に返済していくことが鉄則!

毎回返済と随時返済を組み合わせて、賢く利用することをこころがけましょう。

そうすることで、適用金利をさげてもらったり、借りれる限度額を増やしてもらったりできるので、より使い勝手がよくなっていきますよ。

バンクイックの関連記事

-

バンクイックの審査時間はどのくらい?申込方法や審査難易度も解説バンクイックの審査はどのくらいかかる? バンクイックは...» 続きを読む

バンクイックの審査時間はどのくらい?申込方法や審査難易度も解説バンクイックの審査はどのくらいかかる? バンクイックは...» 続きを読む -

バンクイックの審査は通過しやすい?審査に必要なものや落ちたときの対処法を紹介バンクイックは三菱UFJ銀行が提供しているカードローンです。 申し...» 続きを読む

バンクイックの審査は通過しやすい?審査に必要なものや落ちたときの対処法を紹介バンクイックは三菱UFJ銀行が提供しているカードローンです。 申し...» 続きを読む -

三菱UFJ銀行カードローン「バンクイック」の審査で電話がかかってくる理由と攻略方法を解説この記事では、三菱UFJ銀行カードローン「バンクイック」の審査の際に...» 続きを読む

三菱UFJ銀行カードローン「バンクイック」の審査で電話がかかってくる理由と攻略方法を解説この記事では、三菱UFJ銀行カードローン「バンクイック」の審査の際に...» 続きを読む -

バンクイックの限度額は増額できる!審査基準や増額後の金利を解説バンクイックの増額には審査があり、誰でも増額できるわけではありません...» 続きを読む

バンクイックの限度額は増額できる!審査基準や増額後の金利を解説バンクイックの増額には審査があり、誰でも増額できるわけではありません...» 続きを読む -

バンクイックの金利は高い?金利が決まる仕組みと利息の計算方法を解説この記事では、バンクイックからお金を借りたときに支払う利息を決める金...» 続きを読む

バンクイックの金利は高い?金利が決まる仕組みと利息の計算方法を解説この記事では、バンクイックからお金を借りたときに支払う利息を決める金...» 続きを読む

無人契約機の時間

| 平日 | 土曜 | 日曜 | 祝日 |

|---|---|---|---|

| 9:00~20:00 | 10:00~18:00 | 10:00~17:00 | 10:00~18:00 |

※設置場所によっては、ご利用時間が異なる場合があります。

※曜日・支店によって、営業時間は異なります。

バンクイックの口コミ

年収:200~400万円未満

年収:200~400万円未満

借り方 8点 / 返し方 9点 / 限度額 7点 / 金利 6点 / 総合評価 17点

いいね 52

いいね 52年収:200万円未満

借り方 4点 / 返し方 4点 / 限度額 5点 / 金利 3点 / 総合評価 10点

いいね 48

いいね 48バンクイックの詳細

基本情報

| 商品名 | バンクイック |

|---|---|

| 実質年率 | 年1.4%~年14.6% |

| 借入限度額 | 最高800万円 |

| 審査時間 | 最短即日 |

| 融資スピード | - |

| お試し審査 | あり |

| 対応コンビニ |

|

| 申込方法 | |

申込条件

| 申込資格 | 年齢が満20歳以上65歳未満で、国内に居住し、原則安定した収入があり、保証会社(アコム(株))の保証を受けられる方 |

|---|---|

| 必要書類 | 本人確認書類(現住所の記載されたマイナンバーカード・運転免許証・健康保険の資格確認書など) 収入証明書(利用限度額が50万円超の場合) ※運転免許証またはマイナンバーカードによるオンライン本人確認を実施する場合、本人確認書類は1点のみ |

| 担保・保証人 | 不要 |

利用方法

| 借入方法 | ATM、口座振込 |

|---|---|

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 35日ごとの返済・毎月指定日返済から選択 |

| 返済方法 | 自動支払い、ATM、銀行振込 |

会社概要

| 会社名 | 株式会社三菱UFJ銀行 |

|---|---|

| 設立 | 1919年(大正8年) 8月15日 |

| 所在地 |

借り方 9点 / 返し方 9点 / 限度額 9点 / 金利 9点 / 総合評価 19点