バンクイックの金利は高い?金利が決まる仕組みと利息の計算方法を解説

更新日:2026/01/08

この記事では、バンクイックからお金を借りたときに支払う利息を決める金利について詳しく解説していきます。

三菱UFJ銀行カードローン「バンクイック」の金利は、年1.4%~年14.6%です。

なぜこれだけ金利に幅があるのかと言うと、みなさんがバンクイックから借りれる限度額に応じて、適用される金利が変わるから。

バンクイックの金利は、利用者がバンクイックから借りることができる限度額によって、以下のように決まります。

| 利用限度額 | 借入利率 |

|---|---|

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

※ 利率は変動金利です。

※ 2024年9月16日以降にご契約のお客様の運用金利です。

それ以前に「バンクイック」をご契約のお客様の運用金利は、本金利と異なる場合があります。

※ 利用限度額50万円超をご希望の場合、収入証明書の提出が必要になります。

とすると自分がいったいどれくらい借りられて、何%の金利が設定されるのか、バンクイックからお金を借りる前に知っておきたいですよね?

それがわかれば、毎月の返済額の内、いくらが利息になっているのかもわかり、最適な返済計画をててることができます。

まずは、バンクイックから借りれる金額はいったいいくらなのかを解説していきます。

バンクイックから借りれる金額は年収の2分の1まで

三菱UFJ銀行カードローン「バンクイック」から借りることができる金額は、自分の年収から割り出すことができます。

ずばりバンクイックからは、年収の3分の1から2分の1までの金額しか借りることができないと思っておいてください。

なぜならバンクイックを含む銀行カードローンのほとんどが、利用者の年収によって貸付額を制限しているからです。

融資上限枠を設定している銀行の割合は、前回調査時の88%(105/118行)から95%(114/120行)に増加しており、残る6行も、今後設定を予定又は検討中としている。

例えば年収450万円の人なら、最大150万円~225万円の間で貸付限度額が決まると考えておいてください。

審査によっても限度額は変わる

また、バンクイックの審査結果次第では、限度が年収の3分の1より少なくなることもあります。

年収のほかにも、審査では以下の2点がチェックされ、当然限度額にも影響してくるのです。

- 個人信用情報

- 他社からの借入

それぞれ詳しく解説します。

個人信用情報の傷は審査に大きく影響

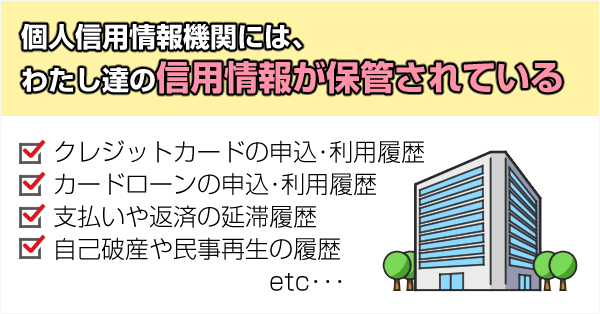

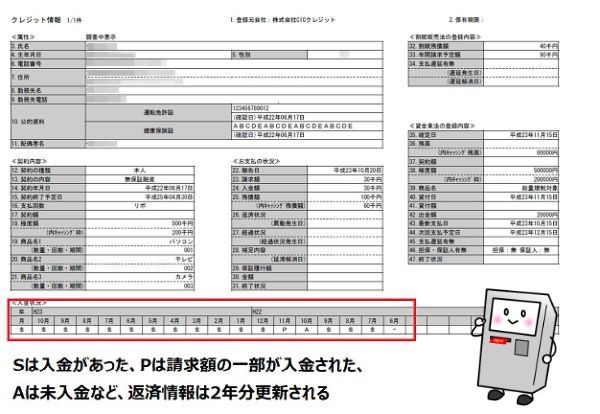

個人信用情報とは、過去に行ったローンやクレジットカードなどの申込、返済・支払の状況(信用取引)が記録された情報のことです。

つまり個人信用情報に傷があるとは、ローン返済やクレジット支払いを怠ってしまった時のことを言います。

これらの情報は、隠していればバレないというものではありません。

個人信用情報機関とよばれる機関に保存されていて、カードローン審査では必ずチェックされるんです。

例えば、過去6ヶ月以内にいろんなカードローンに申込んでいたりすると、「この人はお金を返す当てがないのに手あたり次第申込んでいる」と判断され、そもそも審査に落ちてしまうことも・・・。

その他、スマホ本体を分割購入している場合の携帯料金の払い忘れにも要注意です。

スマホ本体を分割で購入している場合、月々の携帯料金にスマホの本体代金が含まれていますよね。

それを払い忘れたということは、本体代金の支払いを滞納したということになり、信用情報に傷がつきます。

当然クレジットカードを延滞したことがあるなんて場合は、限度額が少なめに設定されると思っておいてください。

逆にこれまで金融関係の取引で失敗した経験がないという方なら、自信をもってバンクイックに申込んでOKですよ!

信用情報は開示できる

日本には3つの信用情報機関があり、1,000円ほどの手数料が必要になりますが、申告すれば本人の信用情報を開示してもらうことが可能です。

カードローンで借りれるお金は他社も含めて年収3分の1から2分の1まで

他社からのどれだけ借りているのかも、カードローン審査では入念にチェックされます。

そもそも銀行カードローンが年収で貸付額を制限しているのは、お金を借りすぎて返せなくなる人を増やさないためです。

なので、他社からの借入金額(カードローンなら限度額)が、すでに年収3分の1に迫っているのなら、新たなカードローンでお金を借りるのは難しいでしょう。

ちなみに貸金業者は、他社からの借入も含めて利用者の年収の3分の1以上の金額を貸してはならないと法律で決められています(総量規制と言います)。

さて、ここまでの解説で、自分がバンクイックから借りれる金額がなんとなく予想で着てきたのではないしょうか。

ここでもう一度、バンクイックの適用金利を見てみましょう。

| 利用限度額 | 借入利率 |

|---|---|

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

※ 利率は変動金利です。

※ 2024年9月16日以降にご契約のお客様の運用金利です。

それ以前に「バンクイック」をご契約のお客様の運用金利は、本金利と異なる場合があります。

※ 利用限度額50万円超をご希望の場合、収入証明書の提出が必要になります。

この表を見て、自分に適用される金利を把握しておいてください。

つづいては、この金利からどうやってバンクイックの利息を計算するのかを解説します。

バンクイックの利息計算式

バンクイックの利息計算では、以下の計算式を使います。

※金利は小数点になおしてあてはめる

年14.6%で10万円を30日間借りた場合

年14.6%で10万円借りたときのバンクイックの最低返済額は2,000円(借入利率 年8.1%超の場合)なので、返済日に最小返済額分だけ支払うと、その内訳は【元金の返済額800円+利息額1,200円】となります。

バンクイックの適用金利は利用限度額ごとに異なるため、利息を計算する際は正しい適用金利を確認しましょう。

上記の計算にもとづいてはじめての返済日に元金を800円分返済すると、残る借入残高は【10万円-800円=9万9,200円】となります。

2回目の返済日の利息をもとめるときには、この直近の借入残高を元金の箇所にあてはめましょう。

バンクイックでは小数点以下の利息は切り捨てとなるので、上記の計算にもとづけば2回目の返済日に支払う利息は1,190円です。

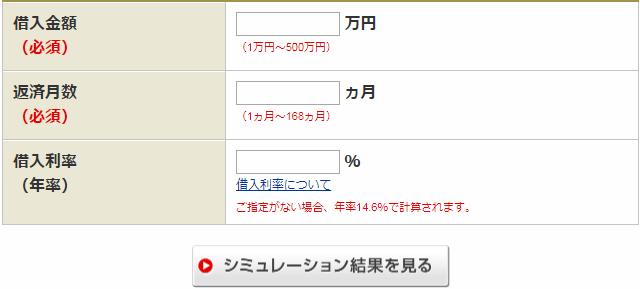

バンクイックの正確な利息はシミュレーションで算出しよう

計算式をわかっていても、すべて自分で計算するのは面倒。そこで活用して欲しいのがバンクイックの公式HPにある返済シミュレーションです。

これを使えば借入額、利率、毎月の予定返済額、予定返済月数などを入力するだけで完済までの利息額があっというまにわかります。

ただし返済シミュレーションはあくまで試算であって、正確な利息額を算出してくれるわけではありません。

あくまで参考値ですので、これを目安により大きな金額を返済に充てることをおすすめします。

バンクイックの金利は高い?他社と比較してみよう

バンクイックは低金利カードローンとして人気ですが、実際に他社と比べてどの程度金利が低いのでしょうか?

結論からいうと、バンクイックの金利設定は消費者金融カードローンや信販会社のカードローンと比べると圧倒的に低いものの、銀行カードローンのなかでは標準的です。

| 三菱UFJ銀行バンクイック | 年1.4%~年14.6% |

|---|---|

| プロミス | 年2.5%~18.0% |

| アコム | 年2.4%~17.9% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| 三菱UFJニコス(ローンカード) | 年6.0%~17.6% |

| セディナ(For Life DX) | 年8.0%~18.0% |

| 三菱UFJ銀行バンクイック | 年1.4%~年14.6% |

|---|---|

| みずほ銀行カードローン | 年2.0%~14.0% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

表からもわかるように、銀行カードローンのなかにはみずほ銀行カードローンのようにバンクイックより低金利なカードローンが少なくありません。

マイナーな銀行カードローンでいえば住信SBIネット銀行のミスターカードローンにはスタンダードコースとプレミアムコースの2種類の金利があり、うちプレミアムコースであれば年7.99%で融資を受けることができます。

これらを踏まえれば、バンクイックはカードローン業界全体をみれば低金利ではあるものの、「他行とぐんを抜いて低金利である」とまではいえなさそうです。

しかし、バンクイックは多数の口コミサイトで上位にランクインしている消費者に人気の銀行カードローンです。

バンクイックより低金利で借りれるカードローンはほかにもあるのに、なぜバンクイックはここまでの地位を確立しているのでしょうか?

バンクイックの人気の秘密は低金利だけじゃない

バンクイックの人気の秘密は、なんといってもそのサービス力の高さにあります。

他行の低金利カードローンには利息が安い代わりに毎回ATM手数料が掛かってしまう商品がおおいのですが、バンクイックでは三菱UFJ銀行ATM、提携ATMともに週末でも手数料がかからないので、利息以外の費用が削減できますね。

また、銀行では通常平日しかカードローン審査を実施しておらず、さらに借り入れには銀行口座の開設が必要であるため、申し込み~初回融資までは1ヶ月ほどかかってしまうケースがあります。

それに対してバンクイックなら土日祝でも審査を実施していて、三菱UFJ銀行の普通預金口座がなくても借り入れできるから申込~初回融資までの手続きがスピーディーです。

実際にアトムくん編集部のメンバーがバンクイックに申し込んだ際は、審査結果の連絡が翌日でした。

バンクイックを最少返済額で返済すると完済まで6年以上かかる

バンクイックの毎月返済における最低返済額は以下の通り。

| 借入残高 | 適用金利8.1%超の最低返済額 | 適用金利8.1%以下の最低返済額 |

|---|---|---|

| 10万円以下 | 2,000円 | 1,000円 |

| 10万円超~20万円以下 | 4,000円 | 2,000円 |

| 20万円超~30万円以下 | 6,000円 | 3,000円 |

| 30万円超~40万円以下 | 8,000円 | 4,000円 |

| 40万円超~50万円以下 | 10,000円 | 5,000円 |

| 50万円超 | 借入残高が10万円増すごとに2,000円を追加 | 借入残高が10万円増すごとに1,000円を追加 |

カードローンは毎回最少返済額とおなじか、それ以上の返済をしていけばOK。

お財布事情が苦しくても、最少返済額さえ返していければ滞納することはありません。

ただし、毎回最少返済額ずつしか返済しないのは、返済期間が長引き、利息総額が膨らむ恐れがあるから絶対にダメ!

完済を早めるためには、なるべく毎月臨時返済できるように家計を調整しておくことが大切です。

臨時返済とは、最少返済額よりおおめに返済すること。

別名、繰り上げ返済や追加返済などとも呼ばれる。

毎回最少返済額ずつしか返済しないパターンの返済総額をシミュレーション

毎月最少返済額ちょうどしか返済しないケースでは、どのていど返済が長引くのでしょうか?

試算してみたので、一緒に見て行きましょう。

なお、以下はすべてバンクイックの上限金利である年14.6%で借り入れるケースを想定しています。

| 借入額10万円のとき | |

|---|---|

| 最少返済額 | 2,000円 |

| 返済期間 | 6年5ヶ月 |

| 利息総額 | 5万4,952円 |

| 返済総額のうち元金返済に充てられる割合 | 約65%※ |

| 借入額20万円のとき | |

| 最少返済額 | 4,000円 |

| 返済期間 | 6年6ヶ月 |

| 利息総額 | 10万9,980円 |

| 返済総額のうち元金返済に充てられる割合 | 約65% |

| 借入額30万円のとき | |

| 最少返済額 | 6,000円 |

| 返済期間 | 6年6ヶ月 |

| 利息総額 | 16万5,044円 |

| 返済総額のうち元金返済に充てられる割合 | 約65% |

※小数点以下は四捨五入

このように、バンクイックでは仮に完済まで最少返済額ちょうどずつ返済していくとすると、借入額に関わらずかならず返済総額のうち約35%は利息の支払いに消えてしまいます。

単純にいえば1万円返済したとしても内3,500円は利息の支払いにとられ、元金は6,500円ずつしか返していけないということです。

これではなかなか元金は減らず、結果的に完済までに約6年と6ヶ月もかかってしまいます。

今、あなたがバンクイックでお金を借りたとして、6年6ヶ月後には何歳になっているでしょうか?

その頃までカードローン返済に追われるなんて、想像しただけでも疲れてしまいそうですよね。

ひと月1万円ずつ返済するケースの返済総額をシミュレーション

最少返済額ちょうどずつの返済ではなかなか完済できないので、ひと月1万円ずつ返済するケースをシミュレーションしてみましょう。

| 借入額10万円のとき | |

|---|---|

| 毎月の返済額 | 1万円 |

| 返済期間 | 11ヶ月 |

| 利息総額 | 7,280円 |

| 返済総額のうち元金返済に充てられる割合 | 約93% |

毎月2,000円ずつしか返済しないさきほどのシミュレーションと違い、毎月1万円ずつ返済すれば返済総額の約93%ものお金が元金返済に充てられます。

1万円返済するとして利息は内700円で済む計算ですね。

返済額をおおくすれば、それだけ返済期間や利息総額をカットできることが見て取れます。

| 借入額20万円のとき | |

|---|---|

| 毎月の返済額 | 1万円 |

| 返済期間 | 1年11ヶ月 |

| 利息総額 | 3万522円 |

| 返済総額のうち元金返済に充てられる割合 | 約87% |

| 借入額30万円のとき | |

| 毎月の返済額 | 1万円 |

| 返済期間 | 3年2ヶ月 |

| 利息総額 | 7万5,515円 |

| 返済総額のうち元金返済に充てられる割合 | 約80% |

| 借入額40万円のとき | |

| 毎月の返済額 | 1万円 |

| 返済期間 | 4年8ヶ月 |

| 利息総額 | 15万1,372円 |

| 返済総額のうち元金返済に充てられる割合 | 約73% |

| 借入額50万円のとき | |

| 毎月の返済額 | 1万円 |

| 返済期間 | 6年6ヶ月 |

| 利息総額 | 27万5,050円 |

| 返済総額のうち元金返済に充てられる割合 | 約65% |

ところが、ひと月1万円ずつ返す場合でも、借入額が40万円、50万円と増えていくと、やはり完済までの道のりが遠くなってしまいます。

借入額がおおければおおいほど、臨時返済の額もより増やしていかなければなりません。

ひと月2万円ずつ返済するケースの返済総額をシミュレーション

| 借入額30万円のとき | |

|---|---|

| 毎月の返済額 | 2万円 |

| 返済期間 | 1年5ヶ月 |

| 利息総額 | 3万3,268円 |

| 返済総額のうち元金返済に充てられる割合 | 約90% |

| 借入額40万円のとき | |

| 毎月の返済額 | 2万円 |

| 返済期間 | 2年 |

| 利息総額 | 6万1,130円 |

| 返済総額のうち元金返済に充てられる割合 | 約87% |

| 借入額50万円のとき | |

| 毎月の返済額 | 2万円 |

| 返済期間 | 2年6ヶ月 |

| 利息総額 | 9万9,732円 |

| 返済総額のうち元金返済に充てられる割合 | 約83% |

毎月2万円ずつ返済していけば、借入額が50万円におよんでも2年6ヶ月で完済できます。

これなら返済総額のうち利息がしめる割合は約17%にまでおさえられるので、過度に利息が膨らむ心配もなさそうですね。

毎月の返済額をコンスタントに増やすことは難しいかもしれません。

そんなときには欲しい洋服を1着我慢してカードローン返済充ててみたり、飲み代を我慢してカードローン返済に充ててみたり、単発的な努力でもいいので、なるべく臨時返済に励んでみましょう。

たとえ1,000円でもおおく返済することが利息削減に繋がるのです。

バンクイックを一括返済すると端数が利息適用外残高として残る

ボーナスなどでまとまった収入が入り借入額を一括返済できそうなときには、今すぐ完済の手続きをしてしまいましょう。

銀行振込で一括返済する場合には、ATMなどから手続きをすると振込手数料がかかってしまいます。

手数料なしで一括返済したい方は振込手数料0円の三菱UFJ銀行ダイレクトを活用しましょう。

※三菱UFJ銀行ダイレクトの利用は別途申し込みが必要です。

借入額が少ない人には手数料がかからないATMからの一括返済も便利です。

一部の三菱UFJ銀行ATMをのぞいてATMは基本的に硬貨の取り扱いがありませんが、払いきれなかった1,000円未満の端数については利息適用外残高となり、放置しておいても利息は一切かからないので安心してください。

利息適用外残高は次回キャッシング時に、初回返済とあわせて返済できます。

今後バンクイックを利用する予定がない方や、完済と同時にバンクイックを解約したいという方は、テレビ窓口に来店しぴったり返済してしまいましょう。

※22年4月1日以降テレビ窓口での新規お申込受付は行いません。

バンクイックの金利を引き下げたいなら増額しよう

バンクイックでは、初めての契約で適用された金利がずっと続くわけではありません。

返済を怠ることなく、良好な利用実績を積んでいけば、適用金利を下げてもらえます。

またバンクイックから借りれる限度額を増額してもらうことで、金利が下がることもあります。

例えば今まで80万円の限度額だった方が、バンクイックに増額依頼をして限度額110万円以上になった場合。

年13.6%~年14.6%の間で決められていた金利が、年10.6%~年13.6%の間で決められることになります。

ただし、増額には審査があり、審査通過のためには良好な利用実績が必要不可欠。

借りたら返す。この基本を徹底して、できるだけ低めの金利で借りられるようにしてきたいですね。

まとめ

バンクイックの利息計算や効率のよい返済プランを頭に入れておけば、利息計算があわなかったり、返済が進まないという事態に陥ることはありません。

バンクイックは銀行売上高No.1の三菱UFJ銀行が発行する安心のカードローンです。

正しく借りれば資金不足にとっても役立つので、直近キャッシング予定のない方も備えとして1枚持っておいてはいかがでしょうか。

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 年1.4%~年14.6% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- バンクイックの利用条件からわかる審査の傾向

- 日本最大級の大手銀行が発行する安心感

- 年1.4%~年14.6%と低めの金利設定

- 三菱UFJ銀行の口座がなくても利用可能

- 返済額は毎月1,000円~

※借入残高と適応金利による

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

アコム

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短20分※1 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

田中 宏一郎

三菱UFJ銀行といえば、日本最大の銀行です。

日本最大の銀行で、計画的にカードローンを利用するのは、決して悪い選択ではないと思いますよ。