マイカーローン審査は甘い?審査落ちの原因と対策を徹底解説

更新日:2024/03/18

「欲しい車があるけど、一括じゃ買えないし、ローンは審査が不安・・・」

「審査が甘いマイカーローンってないの?」

みなさんも、上記のような疑問や不安を感じたことがありますよね。

マイカーローンには複数の種類があるため、「とにかく審査に通りやすいマイカーローンを教えてほしい」という方もいるでしょう。

結論をお伝えすると、どのようなマイカーローンでも必ず厳格な審査が行われているため、審査の甘いマイカーローンは存在しません。

とはいえマイカーローンは、審査で何をチェックされるのかを理解していれば、決して難しい審査ではないのです。

そのため審査の甘いマイカーローンがなくとも、みなさんがマイカーローンの審査に通過する可能性は十分あります。

この記事では、マイカーローン審査のチェックポイントや、審査落ちの原因と対策を解説しています。

記事を最後まで読んでいただければ、自信をもってマイカーローン審査に申込めるはずです。

まずはマイカーローンにはどんな種類があるのか、種類によって審査の難易度がどう違ってくるのかを解説します。

審査が甘いのはどれ?マイカーローンの種類

マイカーローンを提供する会社ごとに分類すると、以下4つに分けられます。

| マイカーローンの種類 | 金利 | 審査難易度 |

|---|---|---|

| 銀行系金融機関のマイカーローン | 低め | 審査難易度が高い |

| ノンバンク系金融機関のマイカーローン | 比較的低め | 比較的審査難易度が高い |

| ディーラーローン | 比較的高め | 比較的審査に通過しやすい |

| 自社ローン | 高め※金利ではなく手数料や保証料が車両価格に上乗せされる | 比較的審査に通過しやすい |

4種類の中でも、審査に通過しやすいとされるのが自社ローンです。

ただし自社ローンは、その他のマイカーローンの利息以上に高額な手数料や保証料が発生するなど、負担が大きいマイカーローンです。

順番に解説していきます。

銀行系金融機関のマイカーローン

銀行系金融機関とは銀行の他、信用金庫や労金など、預金業務をしている金融機関のことです。

| 商品名 | 金利 | 限度額 |

|---|---|---|

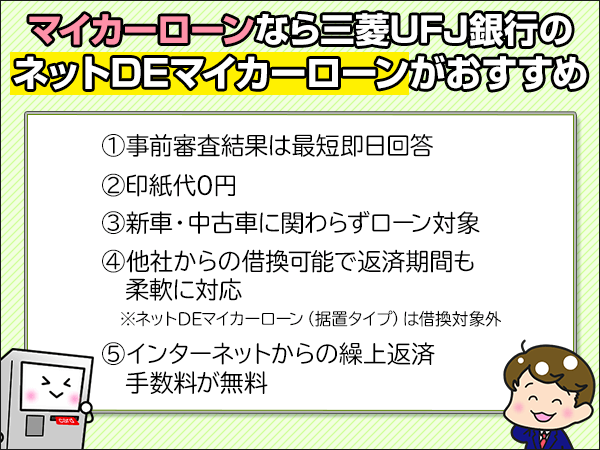

| 三菱UFJ銀行 ネットDEマイカーローン | 年2.975% | 最高1,000万円 |

| 三井住友銀行マイカーローン | 年4.475% | 10万円~300万円 |

| りそな銀行 りそなマイカーローン |

住宅ローン利用中は審査に関わらず年1.900%の金利を適用(マイゲートのユーザが対象) |

最大1,000万円 |

| ろうきんのマイカーローン | 固定金利

(保証料込) |

最高1,000万円※所属組合や雇用形態により異なる場合あり |

銀行系金融機関のマイカーローンは、他のマイカーローンと比較して、金利が低めなのが特徴。

返済時の利息負担が少なく、安心して利用できるマイカーローンです。

いっぽう銀行系金融機関のマイカーローンは、他のマイカーローンと比較すると、審査が厳しい傾向にあります。

もし融資したお金が返ってこなかった場合、金利が低いほど、ローン会社の不利益が大きくなるためです。

なお三菱UFJ銀行のネットDEマイカーローンなら、事前審査結果が最短即日でわかりますよ。

ノンバンク系金融機関のマイカーローン

ノンバンク系金融機関とは、保険会社や信販会社、消費者金融など、預金業務をしていない金融機関を指します。

| 商品名 | 金利 | 限度額 |

|---|---|---|

| アプラスマイカーローン | 年0.9%~7.9% | 10万円~500万円 |

| 損保ジャパン ジャパンダネットマイカーローン | 年1.4%~3.95% | 最高1,000万円 |

ノンバンク系金融機関のマイカーローンは、銀行系金融機関のマイカーローンと比較すると金利が高め。

ただしマイカーローン全体で考えると、低めの金利で借りられるマイカーローンです。

ディーラーローン

ディーラーとは、特定のメーカーの車だけを販売する特約店のこと。

ディーラーローンは、そんなディーラーと信販会社がタッグを組んで提供するマイカーローンです。

| 商品名 | 金利 | 限度額 |

|---|---|---|

| トヨタのディーラーローン | 最大年7.8%(販売会社により異なる) | 車種により異なる |

| 日産のディーラーローン | 年4.9% | 車種により異なる |

| ホンダのディーラーローン | 年3.5% | 車種により異なる |

| マツダのディーラーローン | 年2.99% | 車種により異なる |

| ダイハツのディーラーローン | 販売会社により異なる | 車種により異なる |

ご覧いただくとわかるように、ディーラーローンは銀行系金融機関のマイカーローンと比較して金利が高めに設定されています。

とはいえディーラーローンは、銀行系金融機関のマイカーローンと比較して、審査に通過しやすいマイカーローンといえます。

なぜならディーラーローンは、購入する車を担保にしてお金を借りる仕組みになっており、返済が滞った時のローン会社のリスクが少ないからです。

そのためディーラーローンで購入した車の名義は、ローンを完済するまでディーラー名義になります

返済途中で売却はできず、やむを得ない事情で車を手放す場合、残債を一括で返済しなければなりません。

自社ローン

自社ローンとは、購入代金を販売店に立て替えてもらう支払方法で、厳密にいうと金融商品ではありません。

そのため他のマイカーローンと比較すると、審査に通過しやすいといわれています。

ただし自社ローンは、販売店によって独自の審査基準があるため、審査通過できるかどうかは販売店の審査担当者との相性次第な部分もあります。

またディーラーローンと同様に、返済が完了するまで、車の名義は販売店名義です。

加えて保証料や手数料が、一般的なマイカーローンの利息を超える可能性も高く、返済負担が最も大きくなるマイカーローンともいえます。

マイカーローンはどれを選んでも審査通過が必要

ここまではマイカーローンには以下4種類があることを解説しました。

| マイカーローンの種類 | 金利 | 審査難易度 |

|---|---|---|

| 銀行系金融機関のマイカーローン | 低め | 審査難易度が高い |

| ノンバンク系金融機関のマイカーローン | 比較的低め | 比較的審査難易度が高い |

| ディーラーローン | 比較的高め | 比較的審査に通過しやすい |

| 自社ローン | 高め※金利ではなく手数料や保証料が車両価格に上乗せされる | 比較的審査に通過しやすい |

残念ながら比較的審査に通過しやすいマイカーローンほど、返済の負担が重くなるのが基本です。

審査に通過しやすいマイカーローンで車を購入したとしても、返済負担に耐えられず、車を手放すことになっては元も子もないですよね。

そのためマイカーローンを選ぶときは、審査難易度ではなく、返済負担が軽いローンを優先して選ぶことをおすすめします。

なお審査難易度が高いとされる銀行系金融機関のマイカーローンでも、ディーラーのマイカーローンでも、審査でチェックされる項目は同じです。

審査落ちの原因に当てはまっていなければ、審査通過の可能性は十分あります。

つづいては、マイカーローン審査では何をチェックされているのかを解説します。

マイカーローン審査でチェックされる4つのポイント

マイカーローン審査では、申込者の現在の返済能力と過去の信用取引の履歴を調査し、審査通過の可否が判断されます。

マイカーローン審査でチェックされるポイントは主に以下の4つです。

- 年収

- 勤続年数

- 職業・雇用形態

- 信用情報

順番に解説します。

チェックポイント1.年収

マイカーローン審査において、年収は最も厳しくチェックされるポイントです。

マイカーローンのなかには、一定額以上の年収がなければ申し込めないマイカーローンもあります。

| 商品名 | 年収の条件 |

|---|---|

| 三菱UFJ銀行 ネットDEマイカーローン | 前年度の税込年収が200万円以上であること(※年金収入のみは不可) |

| 三井住友銀行マイカーローン | 前年度税込年収が200万円以上あること(個人事業主の場合は所得金額) |

| ろうきんのマイカーローン | 安定継続した収入があり、前年度の税込年収が150万円以上あること |

裏を返すと、決して高収入ではないとしても、ローン会社が基準としている年収をクリアしていれば問題ありません。

年収に不安がある方は、申込条件で年収の基準を公開しているマイカーローンの中から、基準をクリアしているマイカーローンに絞って申し込んでみてはいかがでしょうか。

チェックポイント2.勤続年数

現在の返済能力を調査するうえで、勤続年数も重要なチェックポイントです。

一般的には勤続年数が長い方ほど、今後も継続して同じ会社で働き続ける可能性が高くなり、収入が安定することが予想されます。

つまり勤続年数が長い方ほど、審査に通過しやすくなるのです。

チェックポイント3.職種・雇用形態

マイカーローン審査では、職種や雇用形態も必ずチェックされます。

マイカーローン審査に通過するには、安定した収入が継続することが求められるため、正社員や公務員として働いている人の方が審査に通過しやすいでしょう。

いっぽうアルバイト・パートとして働く方や、自営業の個人事業主の方は、収入の安定性が低いと判断される場合もあります。

チェックポイント4.信用情報

信用情報とは、これまでに申し込んだローンやクレジットカードの取引履歴が記録された情報のことです。

個人信用情報は個人信用情報と呼ばれ、JICC(日本信用情報機構)やCIC(指定信用情報機関)、全国銀行個人信用情報センターに保存されています。

マイカーローン審査では、申込者の信用情報を必ずチェックし、過去にローン返済を怠った履歴がないかを確認しています。

では次に、4つのチェックポイントで何が審査落ちの原因になってしまうのかを解説します。

マイカーローンの審査に落ちてしまう5つの原因

マイカーローン審査に落ちてしまう原因は以下の5つです。

- 利用条件を満たしていない

- 申告内容に嘘がある

- 年収に対して借入希望額が高額すぎる

- 他社で借り入れがある

- 信用情報に傷がある

順番に見ていきましょう。

審査落ちの原因1.利用条件を満たしていない

マイカーローンは、利用条件が細かく指定されているものが多く、利用条件を満たしていない場合は審査に落ちてしまいます。

| 商品名 | 利用条件 |

|---|---|

| 三菱UFJ銀行 ネットDEマイカーローン |

|

| 三井住友銀行マイカーローン |

|

| 横浜銀行マイカーローン |

|

| りそな銀行 りそなマイカーローン |

|

| 住信SBIネット銀行自動車ローン |

|

マイカーローンに申し込む前には必ず、申込先のマイカーローンの利用条件をよく確認しておきましょう。

審査落ちの原因2.申込内容に嘘がある

審査が不安だからと言って、嘘の申込内容で申し込むと、必ず審査に落ちてしまいます。

提出書類や信用情報を確認すれば、申込内容に嘘があることはバレてしまうからです。

年収や雇用形態に不安があったとしても、正確な情報で申し込むようにしましょう。

審査落ちの原因3.年収に対して借入希望額が高額すぎる

審査落ちの原因3つめは、自身の年収に対して、借入希望額が高額すぎることです。

具体的には、年間の返済額が年収の25%〜30%を超えると、審査落ちの原因になってしまいます。

なお上記の返済額には、マイカーローン以外の返済額も含まれます。

審査落ちの原因4.他社で借り入れがある

他社でカードローンやキャッシングをしている場合、マイカーローンの審査に落ちる原因になります。

他社からの借り入れがある状態でマイカーローンを借りると、年間の返済額が年収の25%〜30%を超えてしまう可能性が高くなるからです。

審査落ちの原因5.信用情報に傷がある

過去にローン返済を滞らせていたり、クレカの支払いと滞納していたりする記録を、信用情報に傷といいます。

信用情報に傷があると、審査担当者から「お金を貸しても返せなくなる可能性が高い」と判断され、マイカーローンの審査に落ちる原因になります。

さてここまでに解説した、マイカーローンの審査に落ちる原因をもう一度おさらいしておきましょう。

- 利用条件を満たしていない

- 申告内容に嘘がある

- 年収に対して借入希望額が高額すぎる

- 他社で借り入れがある

- 信用情報に傷がある

上記のどれにも該当していないなら、マイカーローンの審査に通過できる可能性は十分にあります<。

審査難易度で選ぶのではなく、できるだけ返済負担の軽いマイカーローンを選択するようにしてください。

つづいてはマイカーローン審査に不安がある方に向けて、今からできる審査通過のための対策を紹介します。

マイカーローンの審査に通過するための対策

マイカーローンの審査に通過する確立を少しでも高くしたいなら、以下の対策を実践してください。

- 頭金を用意する

- 他社借入を完済・解約する

- 購入する車を見直す

ひとつずつ解説します。

マイカーローン審査に通過する対策1.頭金を用意する

マイカーローンの審査に通過する確率を高めるため、事前に頭金を用意しましょう。

頭金を用意できれば、ローン申込者に一定の返済能力があることをアピールできます。

また借入金額が少なくなるので、年収における返済比率を抑えることにも繋がります。

他社借入を完済・解約する

もし現在、マイカーローン以外の借り入れがあるなら、マイカーローンに申し込む前に完済しておいてください。

他社借入を完済した実績が、ローン審査でプラスに働くからです。

完済できない場合でも、借入金額を1円でも多く減らしておきましょう。

年収における返済比率が抑えられるため、審査通過の可能性が高くなります。

なお完済し終えたカードローンやクレジットカードのキャッシングは、必ず解約してください。

カードローンやクレジットカードのキャッシングは、借入枠があるだけで、借り入れしているのと同じ状態と判断されるからです。

購入する車を見直す

どうしても審査に不安がある方は、購入する車を見直すところからはじめてください。

マイカーローン審査では、申込者の現在の返済能力が調査されます。

現在の返済能力の基準になるのが、ローンの借入金額を返せるかどうかです。

つまりマイカーローンを使って購入したい車が高額になるほど、審査で求められる返済能力も高くなるのです。

ローン審査の通過率を少しでも高めたいなら、購入する車を見直すか、さらに安くで購入できる販売店がないか探してみてください。

では最後に、マイカーローンの審査に落ちてしまったときの対策を2つ紹介します。

マイカーローンの審査に落ちてしまったときの対策

「マイカーローンの審査に落ちてしまったけど、どうしても欲しい車がある・・・!」という方は、カーリースを検討してください。

カーリースは、リース会社が購入した車を、毎月定額の料金を支払うことで利用するサービスのこと。

車のサブスクリプション(サブスク)サービスと考えれば、わかりやすいかもしれません。

マイカーローンとカーリースの違いは以下のとおり。

| マイカーローン | カーリース | |

|---|---|---|

| 審査 | 必要 | 必要 |

| 初期費用 | 各種税金や自賠責保険料、手数料、納車費用が発生 | 月額料金に含まれるため初期費用0円の場合が多い |

| 利息 | マイカーローンの適用金利に応じて発生 | 発生しない |

| 維持費 |

|

月額料金に含めて定額支払い可能 |

ご覧のとおりカーリースは、マイカーローンと比較して、月々の負担を軽減できる可能性があります。

ただしマイカーローン同様、カーリースも審査に通過しなければ利用できません。

とはいえマイカーローンとは審査基準が異なるので、マイカーローンの審査に落ちてしまった方でも、カーリースの審査に通過できる可能性はありますよ。

| 商品名 | 月額料金 | 取り扱い車種 |

|---|---|---|

| おトクにマイカー定額カルモくん | 11,220円~ | 国産全メーカー全車種 |

| リースナブル | 18,700円~ | 6メーカー48車種 |

| MOTA 新車カーリース | 11,770円~ | 国産全メーカー全車種 |

| ORIX カーリース | 13,420円~ | 国産全メーカー全車種 |

まとめ

マイカーローンは、提供する会社によって以下4つの種類に分けられます。

- 銀行系金融機関のマイカーローン

- ノンバンク系金融機関のマイカーローン

- ディーラーローン

- 自社ローン

どのマイカーローンも厳格な審査を実施しているため、審査の甘いマイカーローンは存在しません。

ただし審査で何をチェックされるのか、審査落ちの原因が何なのかを知っておけば、審査に対して不安を感じる必要はありませんよ。

マイカーローン審査では、以下4つのポイントから申込者の返済能力を調査し、審査通過の可否を決めています。

- 年収

- 勤続年数

- 職業・雇用形態

- 信用情報

そのため以下の5つに当てはまらなければ、審査通過の可能性が高いと言えるのです。

- 利用条件を満たしていない

- 申告内容に嘘がある

- 年収に対して借入希望額が高額すぎる

- 他社で借り入れがある

- 信用情報に傷がある

上記に当てはまる項目がない方は、審査難易度でマイカーローンを選ぶのではなく、できるだけ返済負担の軽いマイカーローンを選択するようにしてください。