おまとめローンは総量規制の対象外だけど年収以上の借り換えは難しい

更新日:2024/11/25

この記事では、おまとめローンがなぜ総量規制の対象外なのか、詳しく解説していきます。

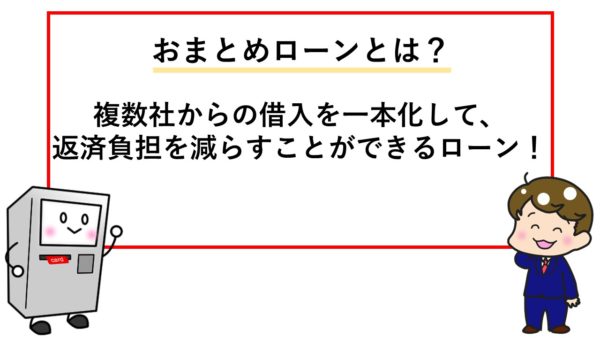

おまとめローンとは、複数の借り入れを一本化して、返済負担を減らすことができるローンです。

(動画再生時間 00:58)

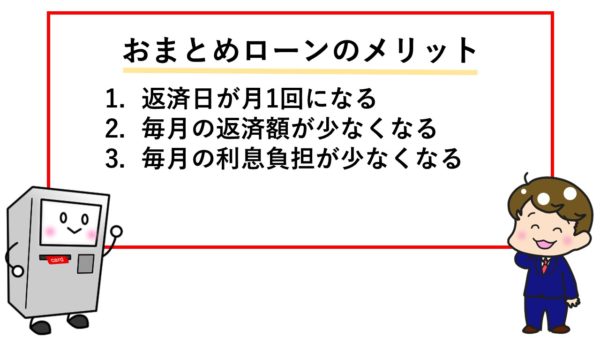

複数社からの借り入れを1つにまとめるメリットはこの3つ。

- 返済が月に1回になる

- 毎月の返済額が少なくなる

- 毎月の利息負担が少なくなる

毎月いろんな金融機関に返済をしている方なら、おまとめローンを活用しない手はありません。

しかも、おまとめローンは総量規制の対象外!

これ以上借り入れができないと思っていた方も、ローン返済のために利用するおまとめローンなら借り入れることができるかもしれませんよ。

この記事で紹介している、おまとめローンにおすすめの商品は以下の表をご覧ください。

| 商品名 | 金利(実質年利) | 限度額 | 利用条件 |

|---|---|---|---|

| 貸金業法に基づく 借換え専用ローン (アコム) |

年7.7%~18.0% | 1万円~300万円 |

|

| プロミス おまとめローン |

年6.3%~17.8% | 300万円まで |

|

| アイフル おまとめMAX |

年3.0%~17.5% | 1万円~800万円 |

|

| 東京スター銀行 おまとめローン |

年9.8% 年12.5% 年14.6% |

最高1,000万円まで |

|

もしみなさんが、「複数の借り入れを一本化したい」「金利の低いカードローンに切り替えたい」と考えているなら、カードローンを借り換えるだけでもいいかもしれません!

詳しくはこの記事内の『銀行カードローンへの借換えで返済負担を減らせる場合もある』で紹介しています。

まずは、おまとめローンが総量規制の対象にならない理由を紹介します。

金融機関勤務を経て96年FP資格を取得し、現在は各種相談業務やセミナー講師、執筆活動などをおこなう。海外移住にも対応し、特にカナダや韓国への移住や金融・保険情報が得意。

おまとめローンが総量規制の対象にならない理由

おまとめローンが総量規制の対象にならないのは、おまとめローンが“顧客が一方的に有利になる借換え”だからです。

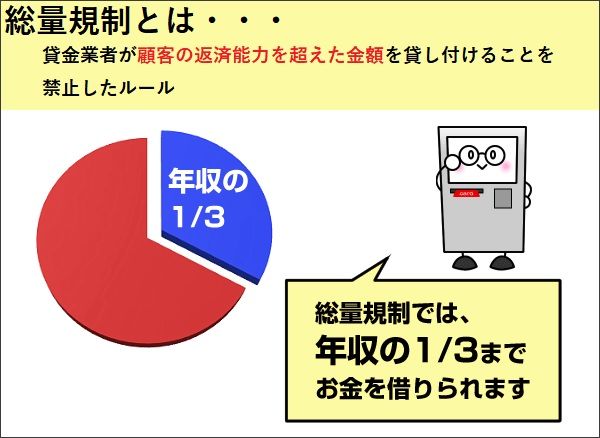

総量規制には“例外貸付け”がある

総量規制は、貸金業者が顧客の返済能力を超えた金額、すなわち年収の1/3以上の金額を貸し付けることを禁じたルール。

ところが、以下いずれかの条件にあてはまる場合は、年収の1/3を超える金額を貸し付けることが認められています。

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

- 個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

おまとめローンは、この内の“顧客に一方的に有利となる借換え”にあてはまるので、総量規制の例外貸付けになるんです。

ではここで、総量規制の例外貸付けとなる代表的なおまとめローンを4つ紹介します。

| 商品名 | 金利(実質年利) | 限度額 | 利用条件 |

|---|---|---|---|

| 貸金業法に基づく 借換え専用ローン (アコム) |

年7.7%~18.0% | 1万円~300万円 |

|

| プロミス おまとめローン |

年6.3%~17.8% | 300万円まで |

|

| アイフル おまとめMAX |

年3.0%~17.5% | 1万円~800万円 |

|

| 東京スター銀行 おまとめローン |

年9.8% 年12.5% 年14.6% |

最高1,000万円まで |

|

ところで、おまとめローンが“顧客に一方的に有利となる”とされているのはいったいなぜなのでしょうか。

その理由は、おまとめローンの3つのメリットにありました。

おまとめローンが顧客に一方的に有利とされる理由

この記事の冒頭でも紹介した通り、おまとめローンには以下3つのメリットがあります。

- 返済が月に1回になる

- 毎月の返済額が少なくなる

- 毎月の利息負担が少なくなる

たしかにこれら3つのメリットを見ると、「おまとめローンって、顧客が一方的に有利となるローンだな」と思いますよね。

では逆に、おまとめローンを利用しても、毎月の返済額や利息負担が少なくならなかったとしたらどうでしょう?

そのおまとめローンは、顧客に一方的に有利とは言えなくなってしまいます。

つまり総量規制の対象外とはならず、複数の借り入れを一本化できないかもしれません。

せっかく複数のローンを1つにまとめても、今までより返済負担が増えてしまっては意味がないですよね・・・。

そんな状況にならないために、おまとめローンを提供する金融機関は、おまとめローンに申し込んだ方を厳しく審査しています。

では次に、おまとめローンの審査について見ていきましょう。

おまとめローンの審査は決して甘くない

おまとめローンが総量規制の対象外だと聞くと、「たくさん借り入れがある自分でも、おまとめローンの審査には通りやすいんじゃないかな?」と勘違いしてしまいそうです。

残念ながら、おまとめローンの審査は、決して甘くありません!

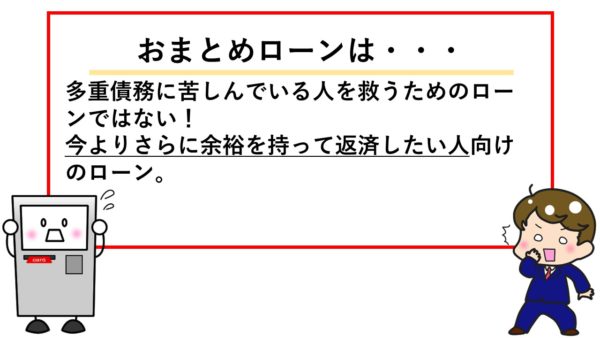

おまとめローンとは、“多重債務に苦しんでいる人”を救済するためのものではないからです。

あくまでも、複数の借り入れを一本化した方が今までより返済しやすくなる人をターゲットにしたローンだと覚えておいてください。

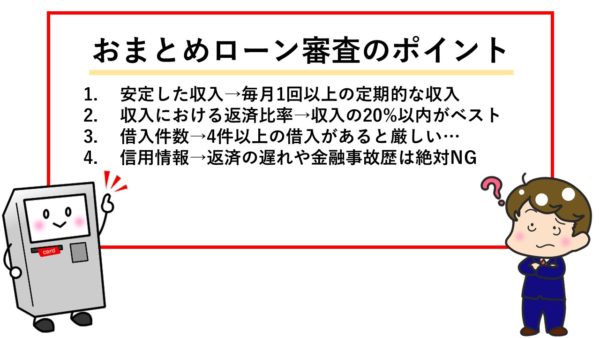

おまとめローンの審査で重視されるポイントはこの4つです。

- 安定した収入

- 収入における返済比率

- 借入件数

- 信用情報

安定した収入は絶対条件

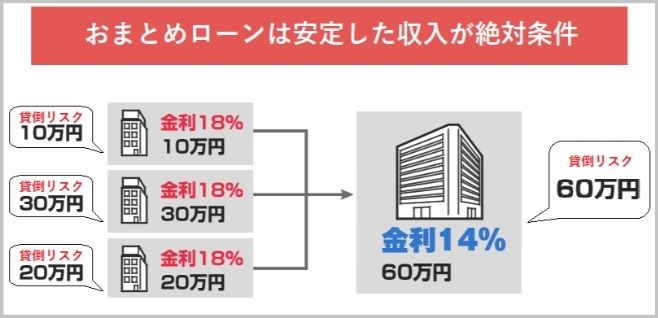

おまとめローンの審査は、安定した収入があることが絶対条件です。

安定した収入があるかどうかについては、もともと借りていたローンの審査よりも厳しくチェックされると考えておいてください。

なぜなら、おまとめローンを提供する金融機関は、元の借入先が抱えていた貸し倒れのリスクも負担するからです。

例えば、A社から10万円、B社から30万円、C社から20万円ずつ借りていた方が、D社のおまとめローンを利用する場合、D社は60万円の貸し倒れリスクを抱えることになります。

20万円を貸すときよりも、60万円を貸すときの方が、審査が慎重に行われるのは当然ですよね。

なお安定した収入とは、単に収入の金額が大きいことよりも、一定額の収入を毎月定期的に得ていることの方が大切です。

収入における返済比率は一番重要

おまとめローンの審査で最も重視されるのは、収入の何パーセントが返済に充てられているか(返済比率)です。

何を隠そう総量規制というルールも、この返済比率が高くなり過ぎないようにと設けられました。

では、返済比率が何パーセント程度なら、おまとめローンの審査に通ることができるのでしょうか。

結論を言うと、返済比率は収入の20%以内が理想とされています。

例えば年収300万円の人なら、毎月5万円以内で返済していけるのが理想的な返済比率です。

年収300万円ということは、月収が25万円なので、そのうち5万円が返済に充てられたとしても、まだ生活に困窮するということはなさそうですよね。

つまり年収300万円の人は、毎月の最低返済額が5万円以下になるおまとめローンに申し込んだ方が、審査に通過する可能性が高くなります。

おまとめローンを選ぶときは、以下の計算式を参考に、毎月の返済額が自分の収入の20%以内に収まるローンを選ぶようにしましょう。

(例)年収300万円の場合

(年収300万÷12ヵ月)-(年収300万×0.8(20%)÷12ヵ月)=5万円

理想の返済比率は収入や毎月の固定費用によって異なる

なお、返済比率は20%が理想とはいえ、それはあくまでも一般的な話。

年収の金額や毎月の支出によって、当然、理想的な返済比率は異なります。

月収25万円の人が毎月5万円を返済に充てているケースでも、家賃10万円のマンションに住んでいる人と、家賃5万円のアパートに住んでいる人では返済負担の重みが変わってきますよね。

審査の際はその点もチェックされるため、単純に年収だけで、審査に通りやすい返済比率が決まるとは思わないように気をつけてください。

おまとめローンの金利について詳しく知りたい方は、以下の記事をご覧ください。

借入件数は少しでも減らしておくこと

借入先があまりにも多すぎると、おまとめローンの審査に落ちる可能性が高いです。

金融機関から、「この人におまとめローンを貸し付けても、その返済のためにまた新しい借入先を作ってしまうのではないか?」と疑われてしまうからです。

おまとめローンを借りる前に、頑張れば返済できそうなローンは完済してしまってください。

遠回りに思えるかもしれませんが、借入件数を減らしてからおまとめローンを申し込むほうが、審査通過への近道です。

信用情報に傷があるのはNG

先にもお伝えしました通り、おまとめローンとは、多重債務に苦しんでいる人を救済するためのものではなく、複数の借り入れを一本化したほうが今までより返済しやすくなる人をターゲットにしたローンです。

そのため、複数社から借り入れていて、なおかつ返済の遅れや金融事故のある申込者を審査に通過させることはないと考えておいてください。

いっぽう、複数社から借り入れていても、毎月全社にきちんと返済できている方なら、おまとめローンの審査に通過する可能性が高いでしょう。

おまとめローンの審査は甘くない

おまとめローンの審査でチェックされるポイントを改めておさらいしておきます。

- 安定した収入

- 収入における返済比率

- 借入件数

- 信用情報

ここまで読んでいただいた方なら、おまとめローンの審査は決して甘くないということがわかってきたのではありませんか?

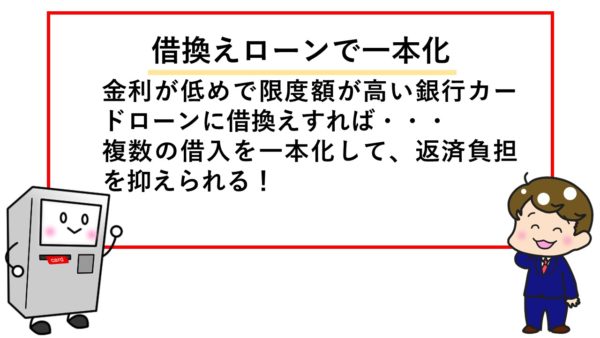

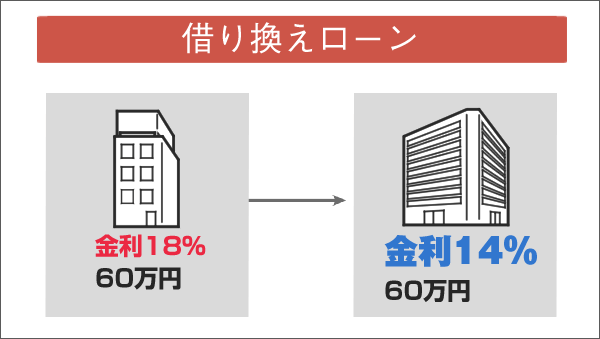

もしかするとおまとめローンよりも、限度額が高くて金利設定が良心的な、銀行カードローンに借り換える方がいいかもしれませんよ。

銀行カードローンへの借換えで返済負担を減らせる場合もある

複数社からの借り入れを一本化する方法は、おまとめローンだけではありません。

おまとめローンを探している理由が、以下のような理由なら、借入先を変えるだけで解決できるかもしれませんよ。

金田くん

金田くん後輩

もしこんな悩みを抱えながら、おまとめローンを探していたなら、限度額が高くて金利設定が良心的な銀行カードローンへ借り換えることも検討しましょう。

銀行カードローンと総量規制の関係

銀行カードローンへの借換えを検討する時、「銀行カードローンは総量規制の対象なのかな・・・」と気になりませんか?

厳密にいえば、銀行カードローンは貸金業法の範囲外のため、総量規制の対象にはなりません。

ただし銀行カードローンは総量規制と同じくらい、貸付額の自主規制を行っていることが、全国銀行協会の調査で明らかになっています。

そのため銀行カードローンへの借換えは、総量規制の範囲内で借換えを希望している方にとって最適な選択肢だと言えます。

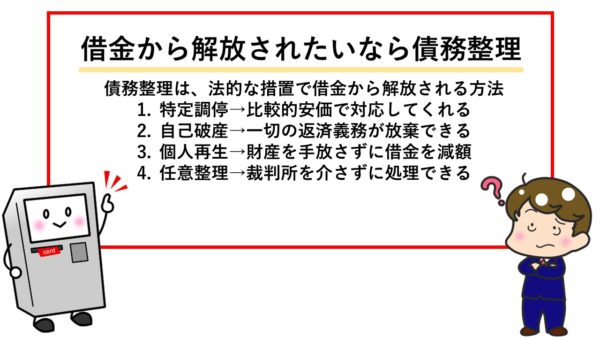

年収以上の借換えは難しい・・・本当に困ったときは債務整理をしよう

- 総量規制対象外とはいえ、おまとめローンの審査は甘くない

- 銀行カードローンへの借換えは、総量規制の範囲内の借換えが最適

こんな風にお伝えすると、「多重債務で困り果てた自分は、いったいどうすればいいんだ!?」と感じた人がいると思います。

おまとめローンも借り換えローンも、多重債務の延命措置にはなっても、根本的な解決にはなりません。

金田くん

金田くん後輩

このような悩みを抱えているのなら、債務整理をして現状をスッキリさせる方が得策です。

債務整理の方法とメリット・デメリット

債務整理の方法は以下の4つです。

- 自分でできて費用が安い【特定調停】

- 借金がすべて放棄できる【自己破産】

- 財産を残して借金を最大10分の1にできる【個人再生】

- 和解で解決できる【任意整理】

それぞれのメリットとデメリットを表にまとめたので、債務整理を考えるときの参考にしてください。

| 特定調停 |

|

|---|---|

|

|

| 自己破産 | 借金に対する一切の返済義務が放棄できる |

|

|

| 個人再生 | 財産を手放さずに借金を1/5~1/10にできる |

|

|

| 任意整理 |

|

|

なおアトムくんでは、実際に個人再生を行ったことのある方に、その体験を語っていただきました。

詳しく知りたい方は『債務整理(個人再生・任意整理)の体験談』をご覧になってください。

まとめ

複数社からの借り入れを一本化して返済負担を減らす方法。それがおまとめローンです。

おまとめローンは“顧客に一方的に有利となる借換え”なので、総量規制の対象外になります。

「2~3社からの借り入れを1社にまとめて、返済日と利息負担を減らしたい」という方にとって、おまとめローンがぴったりな解決方法であることは間違いありません。

ただし、複数社からの多額の借り入れで苦しんでいる方にとって、おまとめローンは根本的な解決にはならないでしょう。

あまりにも借金が膨れ上がっているようなら、そもそもおまとめローンの審査に通過することさえ難しいのが現実です。

おまとめローンを利用するために、年収以上の金額を借り入れなければならないような状況なら、債務整理をすることをおすすめします。

「いろんなとこから借金があって、正直しんどい・・・」と悩んでいる方は、おまとめローンか金利が低めな銀行カードローンへの借換え、または債務整理のいずれかで解決を目指してください。

飯田 道子 さん

毎月の返済を軽くしたい、ローンをまとめたいと考えていても、審査に通らないことが考えられます。どうしても返済が難しくなったときには、身近な親、兄弟姉妹や親戚等に、資金の援助が受けられないか相談しましょう。それも難しいようなら、債務整理を検討することも大切です。債務整理はハードルが高く難しい印象があると思いますが、弁護士事務所の中には無料で相談を受けてくれるところもあります。まずは相談してみましょう。

田中 宏一郎

私の父は、多重債務の解決方法として債務整理を選択しました。

正直に言うと、父が債務整理をするまで、父が多重債務に苦しんでいることを、誰も知らなかったんです。

「どうしてそうなる前に誰にも相談できなかったのか・・・」なんて考えたりもしますが、借金のことを誰かに相談するのは、精神的にハードルがかなり高いことだと、今となっては理解できます。

この記事を見ているみなさんが、おまとめローンや借換えローンで、少しでも返済負担を軽くすることができるのなら、積極的に活用してください。

そして、家族や親しい人に借金のことを相談できないなら、まずは専門の弁護士さんやファイナンシャルプランナーに相談してみるのもおすすめです。

よりよい解決方法を指南してくれるはずですよ。

みずほ銀行カードローン

| 実質年率 | 年2.0%~14.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短当日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 来店不要のWEB完結申込

- 業界トップクラスの限度額・低金利

- 選べる二つのカードタイプ

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方