三井住友銀行カードローンの金利は低い?高い?適用金利が決まる仕組みを解説

更新日:2024/09/17

三井住友銀行カードローンの金利は、年1.5%~14.5%。

実際に適用される金利は、審査によって決まる限度額に応じて変わる仕組みです。

つまり三井住友銀行カードローンに申し込んでからでないと、みなさんに何パーセントの金利が適用されるかわからないのです。

この記事では、みなさんが三井住友銀行カードローンからお金を借りたとき、設定された金利が高いのか低いのか判断しやすいようにと作成しました。

限度額によって金利にどんな違いがあるのか、他社の金利と比較して、三井住友銀行カードローンの金利はどのくらいの水準なのかを解説していきます。

まずは三井住友銀行カードローンの、限度額ごとの金利を確認していきましょう。

三井住友銀行カードローンの金利は高い?低い?

借り入れ時の利率(実質年率)がわかれば、融資を受けた際の利息計算ができます。

まずは三井住友銀行カードローンの利率を公式サイトで確認してみました。

| 契約限度額(借入限度額) | 借入利率(実質年率) |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

カードローンの利率は利用限度額(契約限度額)によって決められます。

利用限度額が高いほど利率も低くなりますが、カードローンの限度額は自分で決めることはできません。

申込者は借入希望額を申込時に伝え、審査結果により借入限度額が決定されます。

一般的には、限度額が最初から100万円を超える人は少ないのが現状です。

しかし最初の限度額が低くても、何度か借り入れを行い滞りなく返済をして実績や信頼を得ることで、融資額を増額することは可能になります。

他銀行のカードローンの利率との比較

三井住友銀行カードローンの利率は、他の銀行と比較して高いのか低いのか比べてみます。

| 銀行名 | 実質年率 | 契約限度額(限度額) |

|---|---|---|

| 三井住友銀行カードローン | 年1.5~14.5% | 10~800万円 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

年1.4%~年14.6% | 10~800万円 |

| みずほ銀行カードローン | 年2.0~14.0% | 10~800万円 |

| 楽天銀行スーパーローン | 年1.9~14.5% | 10~800万円 |

| オリックス銀行カードローン | 年1.7~14.8% | 10~800万円 |

三井住友銀行カードローンの下限金利は高いと考える人もいるかもしれませんが、利率を見る上で大事なのは上限利率です。

なぜなら、銀行カードローンを申し込んだ時、一般的には上限利率での貸し出しになる可能性がもっとも高いためです。

上記の5行の金利の平均が、下限金利(最低金利)年2.28%、上限金利(最高金利)年15.08%と考えると、三井住友銀行カードローンの上限金利は、銀行カードローンの中では標準的です。

実質年率と利率と金利の違い

実質年率と利率と金利の違いに関して理解している人は、この項は飛ばしてもかまいません。

そうでない人やあやふやな人は、詳しく解説するので損をしないためにもしっかりと把握してください。

利率・金利・利息とは

利息はお金の貸し借りを行った時に支払う手数料の一種です。

ローンを利用した時に、銀行などの金融機関に借りたお金と一緒に支払う手数料的なお金も利息と言います。

金利は利率と同じ意味です。

利率は借りた金額に対してどれくらいの金利がかかるのかを表すものです。

つまり、利息は金額を意味しますが、利率は元本に対して支払われる利息や利子の割合を%(パーセント)で表記しています。

たとえばカードローンでは、借り入れると利率年10.0%や年利10.0%の利率がかかると表示されていますが、1年単位でかかる利息の比率を表します。

実質年率とは

実質年率は、1年間でどれくらいの利息がかかるかを判断するための目安です。

クレジットカードのショッピングなど、貸付金の返済方法を割賦方式、いわゆる分割して少しずつ支払う際の手数料を計算するために使われているものに、アドオン計算があります。

しかし、このアドオン計算で表示される利率は実際の利率よりも低く表示されてしまいます。

そのため、どんな計算をしても比較できるように基準として定められたのが実質年率です。

クレジットやローンでは必ず実質年率を表示することが義務付けられており、三井住友銀行カードローンにも実質年率が表記されています。

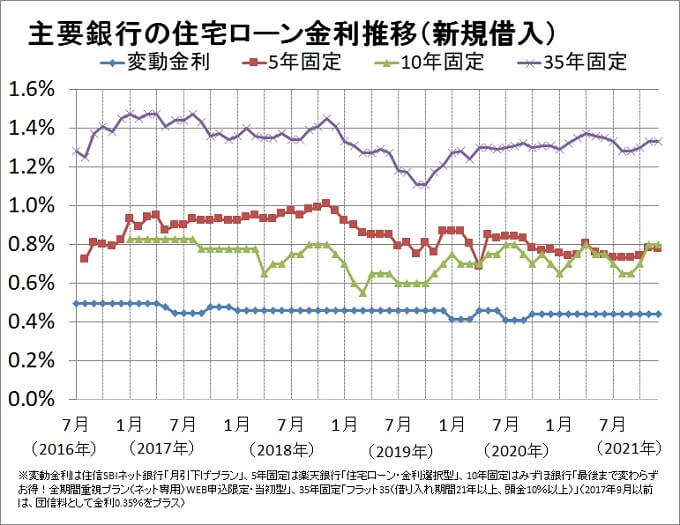

また、金利には変動金利と固定金利がありますが、三井住友銀行カードローンは変動金利を採用しています。カードローン利用中に金利が変動する可能性があります。

金利の変動がいちばん分かりやすいのが住宅ローンですので、ここ数年の住宅ローンの金利が低い銀行の金利推移を確認してみました。

表でわかるように住宅ローンの変動金利はここ数年ずっと横ばい状態です。

もちろん、突発的な状況や経済状態により、これから上昇する可能性もありますが、現在の金融情勢から判断すると、当面は大きな金利上昇はないと推測できます。

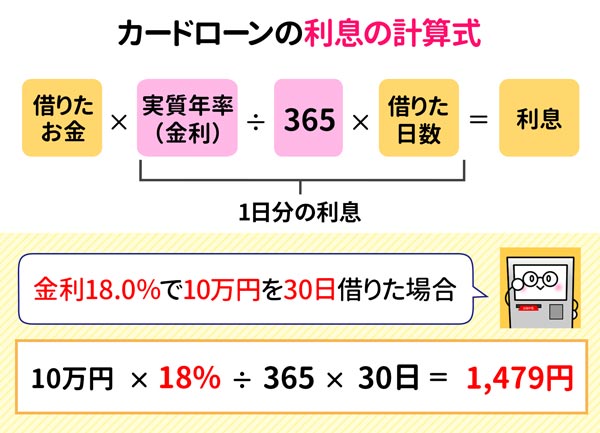

三井住友銀行カードローンでの利息シミュレーション

三井住友銀行カードローンで実際に融資を受けた場合、金利の違いによってどれくらい利息額が違うのかを確認してみましょう。

利息計算方法は以下になります。

借入利率は契約限度額により決められています。借入利率に関しては、冒頭の『三井住友銀行カードローンの利率』を参考にしてください。

実際に三井住友銀行カードローンでお金を借りた場合のシミュレーション

それでは、実際にお金を借りた場合でシミュレーションしてみます。

50万円を3年間で返済する場合の利息

50万円を借りて3年で返済した場合は以下の表のとおりです。

| 年4.0% | 年10.0% | 年14.5% | |

|---|---|---|---|

| 毎月の返済額 | 1万4,761円 | 1万6,133円 | 1万7,210円 |

| 返済総額 | 53万1,415円 | 58万789円 | 61万9,563円 |

| 利息総額 | 3万1,415円 | 8万789円 | 11万9,563円 |

| 最低金利との差額 | — | +4万9,374円 | +8万8,148円 |

※公式サイトの返済シミュレーションより算出

上記の表では年利が6.0%上がると支払う利息は5万円近く増え、10.5%上昇すると9万円近く支払利息が増えることがわかります。

100万円を5年間で返済する場合の利息

同じ金利でも借入金額が大きいほど違いが大きくなるので、100万円の借入を5年で返済した場合も計算してみましょう。

| 年4.0% | 年10.0% | 年14.5% | |

|---|---|---|---|

| 毎月の返済額 | 1万8,416円 | 2万1,248円 | 2万3,528円 |

| 返済総額 | 110万4,960円 | 127万4,781円 | 141万1,663円 |

| 利息総額 | 10万4,960円 | 27万4,781円 | 41万1,663円 |

| 最低金利との差額 | — | +16万9,821円円 | +30万6,703円 |

借入金額が2倍の100万円になると、金利差はさらに大きくなり年4.0%と年14.5%を比較すると、利息だけで30万円以上の差額が発生します。

同じ金額を借りるのであれば、金利はなるべく低いほうが利息負担額も少なくなることがよくわかります。

金利負担が大きくなる要素は以下の4つです。

- 金利

- 借入額(借入残高)

- 返済期間

- 返済金額

カードローン利用で金利負担を減らすためには、なるべく低金利で借り入れ、短期間で返済するという方法がベストです。

三井住友銀行カードローンの返済方式は残高スライド方式であり、最小返済額(約定返済額)だけで返済を続けると、返済期間が最長になるので気を付けましょう。

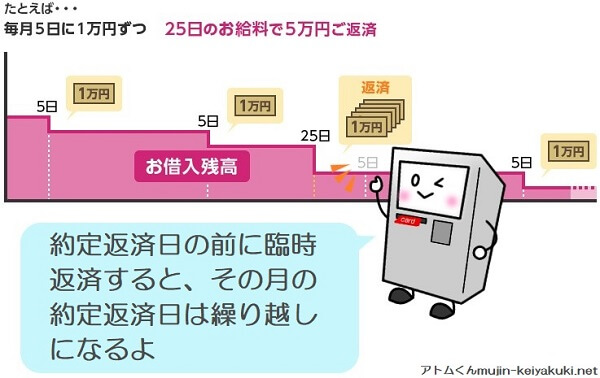

三井住友銀行カードローンは臨時返済への配慮が優しい

三井住友銀行カードローンの約定返済日は【毎月5日・15日・25日・月末】の4つの日程の中から選択できます。約定返済は口座振替にて行われます。

また、三井住友銀行カードローンは臨時返済も可能です。臨時返済方法はATM※、銀行振込があります。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

提携コンビニATM(セブン銀行ATMなど)や、提携金融機関ATMを利用し返済を行えるので、金銭面で余裕ができたら積極的に行うのがおすすめです。返済期間が短くなり、返済時の金利負担を減らすことができます。

しかも、三井住友銀行カードローンの場合、臨時返済を行うと次回の約定返済日は繰り越しとなるので、ひと月の負担が重くなることがありません。

まとめ

三井住友銀行カードローンは使い方によっては金利負担に大きな差が生まれてしまいます。

金利はもちろんですが、利用金額や残高、返済期間や返済金額にも気を付けて利息負担をなるべく軽減しながら利用しましょう。

また、借入金額が少額な時はATM手数料も意外に大きな負担となります。提携ATMの中でも他行の銀行ATMは手数料がかかるデメリットがあります。

三井住友銀行カードローンでは三井住友銀行ATMはもちろん、提携コンビニATM利用手数料も無料なので、余計な出費が増えない意味でも、かなり使い勝手のいいカードローンであると言えます。