三井住友銀行カードローンの返済額を増やすには?返済シミュレーションの活用術を解説

更新日:2024/04/15

三井住友銀行が発行するカードローンは、消費者金融カードローンと比べて金利が低めという点や10万円の限度枠から利用できるなど、初めてカードローンを利用する人に人気がある銀行カードローンです。

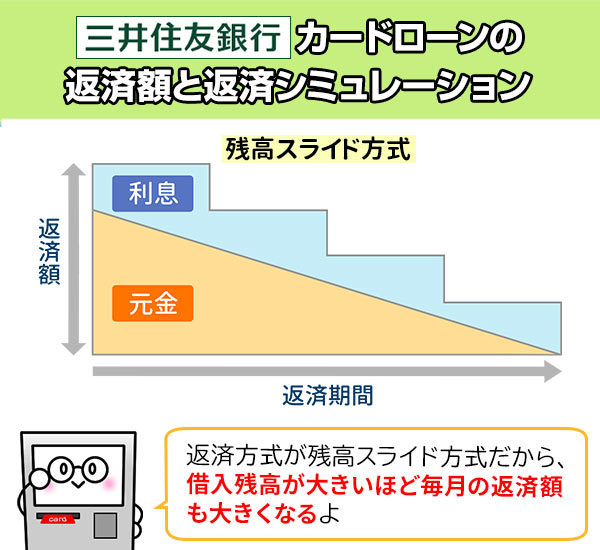

三井住友銀行カードローンの返済は残高スライド方式のため、借入残高に応じた最低返済額が決められています。

残高が一定金額以上になると最低返済金額も増える仕組みのため、「利息ばかり支払って元金が減らない」という心配もありません。

この記事では、借入金額や返済額によってどのような違いがあるのか、残高に応じて返済額がどのように変化するのかなど、返済シミュレーション付きで具体的に解説します。

三井住友銀行カードローンの毎月の返済額

三井住友銀行カードローンの返済額は、10万円の借り入れで最低2,000円からの返済と決まっている残高スライド方式なので、借入残高が大きいほど毎月の返済額も大きくなります。

借入残高に対する、約定返済額(最低返済額)を表で作成しました。

| 借入残高 | 約定返済金額 | 返済金額単位 |

|---|---|---|

| 1円~1,999円 | 借入残高全額 (2,000円が上限) |

2,000円単位 |

| 2,000円~10万円 | 2,000円 | |

| 10万1円~20万円 | 4,000円 | |

| 20万1円~30万円 | 6,000円 | |

| 30万1円~40万円 | 8,000円 | |

| 40万1円~50万円 | 1万円 | 1,000円単位 |

| 50万1円~60万円 | 1万1,000円 | |

| 60万1円~70万円 | 1万2,000円 | |

| 70万1円~80万円 | 1万3,000円 | |

| 80万1円~90万円 | 1万4,000円 | |

| 90万1円~100万円 | 1万5,000円 | |

| 100万1円~110万円 | 1万6,000円 | |

| 110万1円~120万円 | 1万7,000円 | |

| 120万1円~130万円 | 1万8,000円 | |

| 130万1円~140万円 | 1万9,000円 | |

| 140万1円~150万円 | 2万円 | |

| 150万1円~160万円 | 2万1,000円 | |

| 160万1円~170万円 | 2万2,000円 | |

| 170万1円~180万円 | 2万3,000円 | |

| 180万1円~190万円 | 2万4,000円 | |

| 190万1円~200万円 | 2万5,000円 | |

| 200万1円~210万円 | 2万6,000円 | |

| 210万1円~220万円 | 2万7,000円 | |

| 220万1円~230万円 | 2万8,000円 | |

| 230万1円~240万円 | 2万9,000円 | |

| 240万1円~250万円 | 3万円 | |

| 250万1円~260万円 | 3万1,000円 | |

| 260万1円~270万円 | 3万2,000円 | |

| 270万1円~280万円 | 3万3,000円 | |

| 280万1円~290万円 | 3万4,000円 | |

| 290万1円~300万円 | 3万5,000円 | |

| 300万1円~310万円 | 4万円 | 5,000円単位 |

| 350万1円~400万円 | 4万5,000円 | |

| 400万1円~450万円 | 5万円 | |

| 450万1円~500万円 | 5万5,000円 | |

| 500万1円~600万円 | 6万円 | |

| 600万1円~700万円 | 6万5,000円 | |

| 700万1円~800万円 | 7万円 |

返済額は利息含みの金額

カードローンに限らず他の融資商品でも同じですが、お金を借りれば必ず利息が発生します。

借入利率(年利)は以下の表のとおりです。

| 契約限度額 | 借入利率 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

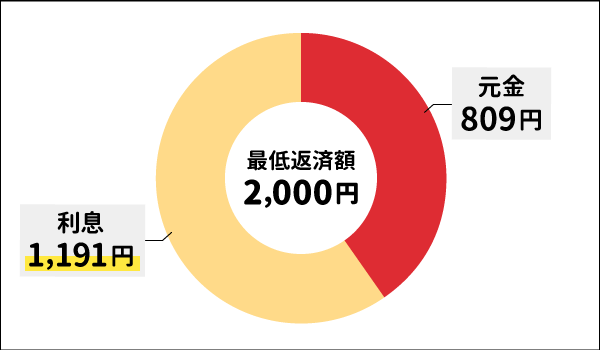

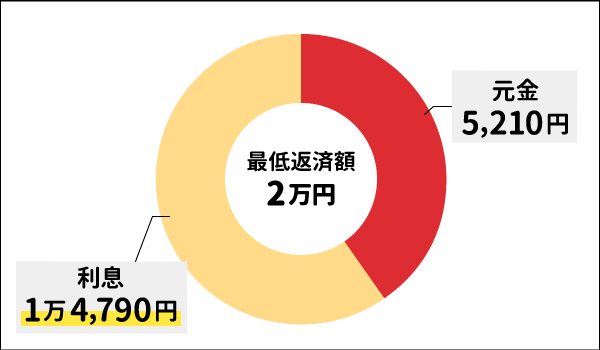

利息を計算するには「借入残高×金利÷365×借入日数」の計算式を使います。実際に2種類のパターンで計算してみます。

10万円✕年14.5%÷365日✕30日=1,191円(支払い利息)

最低返済額2,000円-1,191円=809円(元金)

150万円×12.0%÷365日×30日=1万4,790円(支払利息)

最低返済額2万円-1万4,790円=5,210円(元金)

三井住友銀行カードローンの毎月の返済額には利息が含まれています。

最低返済金額で返済を続けていると、残高がなかなか減らないので利息負担が大きくなることがわかります。

三井住友銀行カードローンの返済計画にはシミュレーションの活用が必須

同じ利率で借り入れしても、借入金額によってローンの支払い金額や支払い期間が異なります。

次に返済金額ごとにトータルの返済額がどれくらい変わるか、公式サイトの返済シミュレーションを利用し、さまざまなケースで確認してみましょう。

借入金額10万円の返済シミュレーション

| 返済金額/月 | 返済期間 | 返済総額 | 累計利息 |

|---|---|---|---|

| 2,000円 ※約定返済額 |

78か月(6年5か月) | 15万3,319円 | 5万3,319円 |

| 4,824円 | 24か月(2年) | 11万5,789円 | 1万5,789円 |

| 1万円 | 11か月 | 10万7,227円 | 7,227円 |

※金利年14.5%で算出

借入金額が10万円と少ない場合は、1年もしくは2年程度で返済計画を立てたのであれば、累計利息は驚くほど大きな違いにはなりません。

しかし月々2,000円と1万円の返済では、支払う利息分の総額が4万6,000円以上も違います。

最低返済額の支払いでは借入金額の半分以上の利息を支払うことになります。

借入金額50万円の返済シミュレーション

| 返済金額/月 | 返済期間 | 返済総額 | 累計利息 |

|---|---|---|---|

| 1万円 ※約定返済額 |

205か月(17年1か月) | 97万7,432円 | 47万7,432円 |

| 3万円 | 19か月(1年7か月) | 56万1,719円 | 6万1,719円 |

| 1万7,210円 | 36か月(3年) | 61万9,563円 | 11万9,563円 |

※金利年14.5%で算出

借入金額10万円と比べると借入金額50万円では、毎月の返済金額によって累計利息が大きく違うことがわかります。

最低返済金額の支払いでは、ほぼ借入金額と同じ利息を支払うことになりますが、毎月3万円の支払いにすると41万円以上も利息を節約することができます。

借入金額150万円の返済シミュレーション

| 返済金額/月 | 返済期間 | 返済総額 | 累計利息 |

|---|---|---|---|

| 2万円 ※約定返済額 |

360か月(30年) | 365万5,725円 | 215万5,725円 |

| 5万円 | 36か月(3年) | 179万2,289円 | 29万2,289円 |

| 10万円 | 17か月(1年5か月) | 163万3,405円 | 13万3,405円 |

| 3万3,366円 | 60か月(5年) | 200万1,977円 | 50万1,977円 |

※金利年12.0%で算出

100万円を超えた借り入れになると、最低返済額でずっと支払いを続けることは絶対に避けなくてはいけないレベルです。

最低返済額で支払い続けると借入金額以上の利息がかかるうえに、完済まで30年という気が遠くなるような長い返済期間となります。

100万円を超える借り入れをする場合は、完済までの返済期間決めてからシミュレーションを行い、返済可能な金額になるか確認しておきましょう。

借入金額300万円の返済シミュレーション

| 返済金額/月 | 返済期間 | 返済総額 | 累計利息 |

|---|---|---|---|

| 3万5,000円 ※約定返済額 |

465か月(38年9か月) | 740万2,825円 | 440万2,825円 |

| 5万円 | 84か月(7年) | 417万6,179円 | 117万6,179円 |

| 10万円 | 35か月(2年11か月) | 346万6,622円 | 46万6,622円 |

| 6万3,741円 | 60か月(5年) | 382万4,428円 | 82万4,428円 |

※金利年10.0%で算出

上記のシミュレーションを見れば、300万円を最低返済額で支払おうと思う人はいないと思います。

300万円という高額な借り入れの場合は、毎月10万円をラクに支払える人でないかぎり、もっと低金利の目的別ローンや担保ローンの検討をおすすめします。

三井住友銀行カードローンの返済方式・返済日をおさらい

次に三井住友銀行カードローンの返済方式や返済日について解説します。

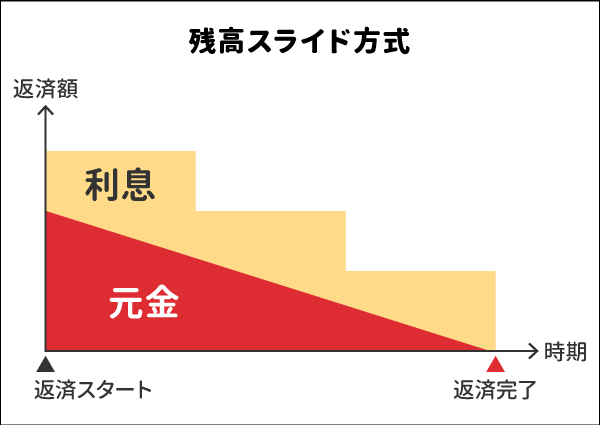

残高スライド方式のリボ払い

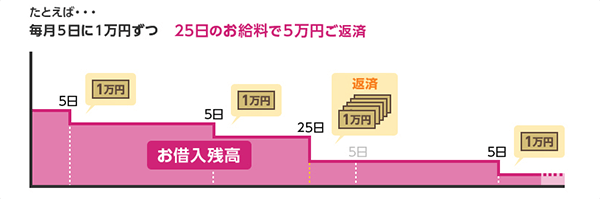

前述でも少し触れていますが、三井住友銀行カードローンの返済は残金スライド方式です。毎月の約定返済日に、約定最低金額を返済することになります。

借入残高に応じて返済金額が変わる残高スライド方式では、支払いを続けている際、一定の残高に達すると毎月の約定最低返済金額がガクンとダウンする仕組みです。

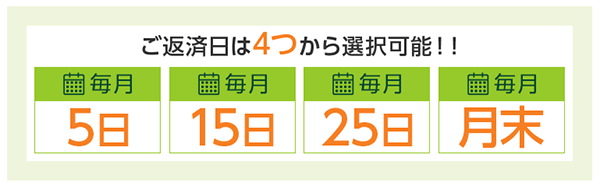

返済日は4つから選択可能

三井住友銀行カードローンの約定返済日(毎月の返済期限)は、5日か15日、25日、末日から選択できます。

なるべく給料日の2~3日後に返済できるように設定しておくと、給料日前の金欠による支払い不能を避けられますよ。

ちなみに給料日が銀行休業日であれば前営業日の振込となりますが、約定返済日が土日祝の場合は次の平日(銀行営業日)が返済期限となるので、確実に引き落としに間に合います。

返済に遅れると利息+遅延損害金が発生

カードローンの返済を延滞した場合は、通常の利息ではなく遅延損害金が請求されます。三井住友銀行カードローンの遅延損害金利率は年19.94%です。

返済が1日でも遅れると、その日から通常年1.5%~14.5%の金利は年19.94%に一律固定されることになります。

具体的には10万円を30日滞納すると遅延損害金は1,638円ですが、本来の利息(金利年14.5%)なら1,191円なので、447円が本来支払う必要のないお金となります。

※利息と遅延損害金が同時に発生することはありません。

また、遅延損害金だけでなく、3か月以上滞納すると確実に個人信用情報にキズが付くので、計画的な借り入れや返済を心がけましょう。

返済方法は3種類

三井住友銀行カードローンでの返済方法は、ATM※と銀行振込、口座引き落としの3種類あります。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

次は返済方法を、個別に詳しく解説します。

ATMでの返済方法

ATM※は三井住友銀行ATMと、提携コンビニATM(イーネットATM・ローソン銀行ATM・セブン銀行ATM・ゆうちょATM)が利用できます。いずれもATM利用手数料無料です。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

イーネット(E-net)ATMとは、ファミリーマートやサークルKサンクスなどの大手コンビニ、スーパーなどに設置されているATMです。

三井住友銀行カードローンには、ローン専用カードと、キャッシュカード兼用ローンカードと、カードの種類が2種類あります。ATMにより使用できるカードの種類が異なりますので注意してください。

| 対応ATM | 返済方法 | |

|---|---|---|

| ローン専用カード | 普通預金キャッシュカード | |

| 三井住友銀行本支店ATM | ||

| コンビニATM | ||

| ゆうちょATM | ||

ATM返済は、指定した約定返済期日までに、カードローン口座へ約定返済金額を入金して支払います。しかし、コンビニによっては設置してあるATMの種類が異なる場合があるので注意しましょう。

三井住友銀行以外の銀行ATM(イオン銀行、みずほ銀行などの提携金融機関ATM)は、カードローンの借り入れと残高照会は可能ですが、返済には対応していません。

銀行振込・口座引き落としでの返済方法

銀行振込と口座引き落とし(口座振替)の返済方法は、三井住友銀行の普通預金口座を持っている場合のみ利用することができます。

銀行振込はSMBCダイレクト(インターネットバンキング)を使い、自宅のパソコンやスマホからカードローン口座への振込で返済できますが、その際の振込手数料はカードローン利用者が負担します。

口座引き落としは、カードローンの返済用預金口座から、借入残高に応じた約定返済金額を自動引き落としで返済するか、もしくは、指定の約定返済期日までにカードローン口座へ入金します。

返済用預金口座の残高が約定返済金額未満の場合は、その残高をすべて引き落とされます。

引き落とし金額が利息未満の場合には、追加の借り入れができなくなるので注意しましょう。

三井住友銀行カードローンの返済総額は随時返済で減らせる

臨時収入やボーナスなどがあり追加で返済したいという際には、約定返済日ではなくても臨時で返済が可能です。

この場合の返済金額は利息金額以上の入金であればいくらでもOKですが、指定の約定返済期日前に返済した場合、次回の約定返済期日は繰越しになるので注意しましょう。

利息を減らすために積極的に繰り上げ返済を

繰り上げ返済とは最低返済額を超える金額の返済のことをいいます。三井住友銀行カードローンでは自由に繰り上げ返済ができます。

前述のシミュレーション通り、毎月の返済額は大きいほどトータルの返済額は少なくなるので、繰り上げ弁済をすることで積極的に利息の負担を減らしましょう。

三井住友銀行カードローンでは残高を超える返済が普通預金になる

カードローンは借入残高よりも大きな額を返済することもできてしまうので、借入残高が5,000円なのに1万円を返済した場合、5,000円が返済オーバーとなります。

このように、借入残高と利息の合計金額を超える金額を入金(返済)した場合には、オーバーした金額はカードローン口座で普通預金扱いになります。

新たに借入する場合は、普通預金部分から優先的に引き出すことになります。

キャッシュカード兼用カードローンを利用している場合は、三井住友銀行の普通預金口座に振り替えることもできます。

ローン専用カードの場合は、三井住友銀行の普通預金への振替はできませんが、指定の口座に返金してもらうことは可能です。

ただし、普通預金として預金されても利息は付かず、通帳も発行されません。

まとめ

三井住友銀行カードローンはローン契約機(自動契約機)もあるので、申込みが手軽にできます。

借入方法も豊富で、少額利用であれば2,000円の最低返済額で支払うことができるので、返済でも便利なカードローンです。

ただし、借入金額が大きいほど利息負担も大きくなるので、返済シミュレーションを利用して適切な返済金額を選んだり、繰り上げ返済を活用して残高を早めに減らしたりすることが必要です。

消費者金融カードローンよりも金利が低めの三井住友銀行カードローンですが、利息軽減を考えた返済額にすることで、より利息負担を軽くして賢く利用しましょう。