生活福祉資金の審査は甘い?審査落ちする5つの原因を紹介

更新日:2026/01/08

生活福祉資金の申し込みを考えている人で、上記のような悩みを抱えている人は多いでしょう。

しかし知名度が低く、周りに使っている人が少ない制度だと、誰に相談していいかわからないですよね・・・。

そこで本記事では、生活福祉資金について以下の内容を解説します。

- 生活福祉資金とは

- 生活福祉資金の利用条件

- 生活福祉資金の審査は甘いか

- 生活福祉資金の審査に落ちる5つの原因

- 生活福祉資金でお金を借りるまでの流れ

また「生活福祉資金で審査落ちした・・・」という人のために、審査落ちしたときの対処法も解説しているので参考にしてください。

まずは、生活福祉資金の基本情報を紹介します。

-

高山 てつや 氏 - カードローン:プロミスから借入経験あり。自らの借入経験を武器に、これまで200記事以上のカードローン系コンテンツを作成。金融ライター歴3年。

生活福祉資金貸付制度(通常貸付)とは

生活福祉資金貸付制度は、低所得者や高齢者、障害者の生活を経済的に支えるための制度です。

近年、失業や減収などで生活に困っている人が増えてきており、令和2年度には200万件を超える申請がありました。

利用者の増加している生活福祉資金は、以下の4つに分類されます。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

それぞれ順番に解説します。

総合支援資金

総合支援資金は、生活を立て直すのに必要なお金を借りられる制度です。

総合支援資金として、借り入れができる制度は3つあります。

- 生活支援費

- 住居入居費

- 一時生活再建費

生活支援費

生活支援費は、生活再建までに必要な生活費を借りられます。

| 生活支援費 | |

|---|---|

| 資金使途 | 生活再建までの間に必要な生活費用 |

| 貸付限度額 |

貸付期間:原則3月(最長12月) |

| 貸付利子 |

|

生活支援費は、一人暮らしでも月15万円までのお金を借りられるのが嬉しいポイント。

貸付期間は原則3ヶ月ですが、就職先が決まらない場合、最大12ヶ月まで延長できます。

つまり単身でも最大180万円の借り入れができるので、仕事を見つけるまでの生活費としては十分ですね。

住宅入居費

住宅入居費は、敷金・礼金などの賃貸契約を結ぶときの初期費用を借りられます。

| 住宅入居費 | |

|---|---|

| 資金使途 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 |

| 貸付限度額 | 40万円以内 |

| 貸付利子 |

|

賃貸住宅を契約するときは、敷金・礼金などの初期費用を支払わなければいけません。

住宅入居費を使えば最大40万円まで借り入れができるので、初期費用を支払えず、賃貸を借りられない心配は不要ですよ。

一時生活再建費

一時生活再建費は、仕事のための技能習得にかかる費用などを借りられます。

| 一時生活再建費 | |

|---|---|

| 資金使途 | 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用 |

| 貸付限度額 | 60万円以内 |

| 貸付利子 |

|

お金の使い道としては、就職活動に必要なスーツやスキル習得の勉強代などです。

そのほか、滞納している公共料金の支払いや債務整理のための費用にも使えます。

最大で60万円まで借りられるので、就職活動に向けての準備は完了できるでしょう。

福祉資金

福祉資金は、介護や通院などに必要な費用や、仕事に必要な資格の習得代などで借りられます。

福祉資金として、借り入れができる制度は2つあります。

- 福祉費

- 緊急小口資金

福祉費

福祉費は、介護サービスや福祉用具の購入費用など、医療・介護関連がメインの資金使途です。

しかし介護や医療関連だけではなく、冠婚葬祭や災害の修復費用など幅広い用途にも使えます。

| 福祉費 | |

|---|---|

| 資金使途 |

|

| 貸付限度額 | 580万円以内※資金の用途に応じて上限目安額を設定 |

| 貸付利子 |

|

貸付金額の上限が580万円なので、急に家族の介護が必要になったときでも役立ちますね。

緊急小口資金

緊急小口資金は、通院や介護、被災などで急な出費が必要になったときにお金を借りられます。

| 緊急小口資金 | |

|---|---|

| 資金使途 | 緊急かつ一時的に生計の維持が困難となった場合の費用 |

| 貸付限度額 | 10万円以内 |

| 貸付利子 | 無利子 |

最短5営業日でお金を借りられるので、「1〜2週間以内にお金が必要」という人におすすめの制度です。

緊急小口資金を利用するには、自立相談支援機関の相談が必須になります。

まずは自治体の自立相談支援機関に相談をしてくださいね。

教育支援資金

教育支援資金では、入学費や通学のための費用など、教育資金を借りられます。

教育支援資金として借り入れができる制度は、以下の2つ。

- 教育支援費

- 就学支度費

教育支援費

教育支援費は、低所得世帯の人が高校や大学に通うのに必要なお金を借りられます。

| 教育支援費 | |

|---|---|

| 資金使途 | 高校、大学又は高等専門学校の修学に必要な費用 |

| 貸付限度額 |

|

| 貸付利子 | 無利子 |

借りられる金額は通学する学校で変わるものの、最大で月6.5万円/人を無利子で借りられます。

大学に通うなら年間で最大78万円を借りられるので、金銭面で進学を諦めたくない人向けの制度です。

就学支度費

就学支援費は、低所得世帯の人が高校や大学の入学に必要なお金を借りられます。

| 就学支度費 | |

|---|---|

| 資金使途 | 高校、大学又は高等専門学校の入学に必要な費用 |

| 貸付限度額 | 50万円以内 |

| 貸付利子 | 無利子 |

修学支度費は、学校の入学費だけではなく、教科書代などにも利用が可能です。

入学の初期費用に50万円を借りられれば、助かる人も多いでしょう。

不動産担保型生活資金とは

不動産担保型生活資金では、低所得の高齢者が、居住用不動産を担保にお金を借りられます。

不動産担保型生活資金は、ほかの生活福祉資金とは少し違って、お金の返済が不要です。

詳しくみていきましょう。

- 不動産担保生活資金

- 要保護世帯向け不動産担保型生活資金

不動産担保型生活資金

不動産担保型生活資金は、低所得の高齢者世帯が不動産を担保にして生活資金を借りられます。

| 不動産担保型生活資金 | |

|---|---|

| 資金使途 | 高齢者の生活資金 |

| 貸付限度額 |

|

| 貸付利子 | 以下いずれかの低い利率

|

借入額は土地の評価額の約70%。

最大で月30万円の借り入れが可能です。

返済は原則不要ですが、お金を返さないと不動産の所有権が貸し手に渡ります。

そのためあなたの子どもや孫に、住んでいる家・土地を相続できません。

いっぽう相続の必要がない不動産を持っている人には、デメリットが少ない制度なので、ぜひ検討してくださいね。

要保護世帯向け不動産担保型生活資金

要保護世帯向け不動産担保型生活資金は、要保護の高齢者世帯が不動産を担保にお金を借りられます。

| 要保護世帯向け不動産担保型生活資金 | |

|---|---|

| 資金使途 | 高齢者の生活資金 |

| 貸付限度額 |

|

| 貸付利子 | 以下いずれかの低い利率

|

土地及び建物の評価額の70%までの借り入れをできるのが特徴。

不動産担保型生活資金と違い、建物の評価額も算定に入れてくれるので、より高額の融資が可能ですよ。

生活福祉資金の利用条件

生活福祉資金を利用できるのは、以下の対象世帯のみです。

- 低所得世帯

- 障害者世帯

- 高齢者世帯

それぞれ順番に解説します。

低所得世帯

生活福祉資金を運営する全国社会福祉協議会によると、低所得世帯の定義は以下のとおり。

『資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。』

つまり住民税非課税程度の収入しかない場合、生活福祉資金を借りられます。

たとえば東京都板橋区の場合、単身で年収が100万円以下の人は、住民税が非課税です。※住民税:都道府県民税と市町村民税を足した数字※扶養控除が適用される場合、年収が約200万円まで非課税

なお低所得者世帯の定義が非課税程度ですので、年収100万円以上でも借り入れできる可能性はあります。

障害者世帯

生活福祉資金を運営する全国社会福祉協議会によると、障害者(障碍者)世帯の定義は以下のとおり。

『身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。』

つまり家庭内に障害者と認められる人がいる場合、お金を借りられます。

そのため障害者が世帯主や契約者以外であっても、お金を借りられますよ。

ただし障害年金を受け取っている場合は、生活福祉資金を利用できないので、気を付けてくださいね。

高齢者世帯

生活福祉資金を運営する全国社会福祉協議会によると、高齢者世帯の定義は以下のとおり。

『65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。』

つまり家に住んでいる人が、65歳以上であれば、お金を借りられます。

年金受給者でも利用できる制度ですので、安心してくださいね。

生活福祉資金の審査は甘い?

生活福祉資金の審査は甘いと、一概には言えません。

というのも生活福祉資金は、審査の項目や基準を明確に公表していないからです。

またお金を借りるためには、民生委員の面接が必要な場合もあるため、申込者によって審査基準が変わる可能性もあります。

つまり生活福祉資金に申請を申し込まないと、生活福祉資金の審査に通過するかわからないのです。

ただし生活福祉資金は、政府が積極的な活用を促している借入制度。

参照:首相官邸 | 多重債務問題改善プログラム

そのため民間カードローンの審査に落ちる人も、お金を借りられる可能性がありますよ。

生活福祉資金の審査に落ちる5つの原因

生活福祉資金の審査に落ちる原因は、以下の5つ。

- 低所得世帯として認められない

- 返済能力が認められない

- 虚偽の申告がばれた

- ほかの公的支援を利用している

- ほかの人の連帯保証人になっている

それでは順番に解説します。

低所得世帯として認められない

低所得世帯として認められない場合、お金を借りることはできません。

生活福祉資金における低所得世帯は、以下のとおり。

『資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。』

自治体によって変わりますが、単身で年収100万円以上なら、生活福祉資金を借りるのが難しくなります。

※過去2年以内の失業者であれば、昨年の年収が100万円以上でも借りられる可能性があります

100万円以上の収入がある人は、民間の金融機関をすすめられる可能性があることを覚えておきましょう。

返済能力が認められない

返済能力が認められない場合も、審査に落ちてしまいます。

生活福祉資金は貸付制度であって、支給されるわけではありません。

そのため返済できる見込みのない人に、お金を貸してくれないのです。

たとえば「無職でアルバイトも就職活動もしていません」という人は、生活福祉資金を借りられません。

また無職でアルバイトもしていない人は、生活福祉資金だけではなく、民間カードローンでもお金を借りるのが難しいでしょう。

まずはハローワークで就職先を探したり、アルバイトをしたりして、返済する能力を付けてくださいね。

虚偽の申告がバレた

生活福祉資金を申し込む際、個人情報について虚偽の申告をすると、審査に落ちます。

虚偽の申告とは、働いていないのに「週2回アルバイトをしています」と申告したり、年収が150万円あるのに「年収は90万円です」と申告したりすることです。

虚偽の申告をしても、民生委員との面接や社会福祉協議会が審査をする間にバレます。

審査をする人から「この人は信用できない」と疑われて、審査落ちにされるでしょう。

虚偽の申告をすれば、生活福祉資金だけでなく、ほかの公的融資制度を使えなくなる可能性もあります。

今後のためにも、生活福祉資金を申し込むときに、虚偽の申告をするのはやめておきましょう。

ほかの公的融資制度を利用している

共済組合の貸付制度や生活保護などの公的融資制度を利用している場合、審査に落ちてしまいます。

審査に落ちる理由は、複数の借入先で借り入れを行う人が返済できない可能性が高いと判断されるから。

『返済能力が認められない』で紹介していますが、生活福祉資金で借りたお金には返済義務があります。

そのため社会福祉協議会に「この人は返済できない」とみなされると、お金を貸してくれません。

また生活保護受給者は、住んでいる地域で生活するために必要な金額を生活保護費として受けています。

生活保護費は生活保護基準で定められているお金なので、足りないからといって、生活福祉資金で追加のお金を借りられないのです。

ほかの人の連帯保証人になっている

ほかの人が生活福祉資金を借りるときの連帯保証人だと、生活福祉資金でお金を借りられません。

お金を借りられないのは、公的融資制度を利用していると判断されるから。

先ほど『ほかの公的融資制度を利用している』で紹介したように、ほかの公的融資制度を使っていると、社会福祉資金でお金を借りられません。

そして連帯保証人でも、公的融資制度の利用者と判断されるので、生活福祉資金を利用できないのです。

実際に東京都社会福祉協議会では、お金を借りる条件として、以下を記載しています。

規約として決められているため、連帯保証人である場合、生活福祉資金でお金を借りられないのです。

生活福祉資金を受け取るまでの時間

生活福祉資金でお金を借りるまでは、最短1週間。

制度によっては、6ヶ月必要な可能性もあるので早めに申し込みましょう。

以下に生活福祉資金の種類別に、貸し付けまでに必要な時間をまとめました。

| 生活福祉資金一覧 | 貸付開始までに必要な時間 |

|---|---|

| 生活支援費 | 書類が受理されてから1ヶ月程度 |

| 住宅入居費 | |

| 一時生活再建費 | |

| 福祉費 | |

| 緊急小口資金 | 最短5営業日 |

| 教育支援費 | 借入申込みから1ヶ月程度 |

| 就学支度金 | |

| 不動産担保生活資金 | 数ヶ月程度(3~6ヶ月が目安) |

| 要保護世帯向け不動産担保型生活資金 |

上記を見ればわかるように、生活福祉資金での借り入れは時間がかかります。

時間がかかる理由は、お金を貸すかの判断をするまでに、しっかりと調査をするため。

生活福祉資金の原資は税金なので、役所としても本当に必要な人か見極めなければなりません。

つまり必要性を見極めるための調査に時間がかかるので、借り入れまでに時間がかかるのです。

お金を借りるまでの生活に困るときは、緊急小口資金か公的融資制度の臨時特例つなぎ資金貸付制度を利用しましょう。

生活福祉資金を受け取るまでに必要なお金を、無利子で借りられますよ。

生活福祉資金を受け取るまでの流れ

生活福祉資金は、全国の自治体にある社会福祉協議会で申し込めます。

ただし以下の2つで、申し込み方法に違いがあるので気を付けてください。

- 総合支援資金・緊急小口資金

- 福祉資金・教育支援資金・不動産担保型生活資金

それぞれの申込方法を確認していきましょう。

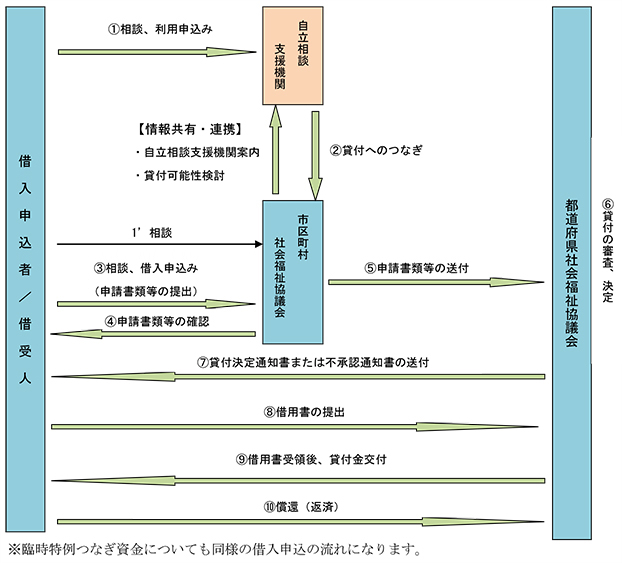

総合支援資金・緊急小口資金に申し込む場合

総合支援資金と緊急小口資金でお金を借りるときは、自立相談支援事業の利用が必須条件となります。

自立相談新事業の利用が必要な理由は、総合支援資金と緊急小口資金が自立支援のための制度だから。

そのため自立相談支援のタイミングで、担当者と借入額や返済計画を考えて、申請書類を作成します。

そして書類を基に、社会福祉協議会に借入申込みをします。

その後は市区町村社会福祉協議会を通じて、都道府県社会福祉協議会で審査をされる流れです。

審査に通れば貸付決定通知書が、審査に落ちてしまったときは、不承認通知書が送られてきます。

貸付決定通知書が届いた後は、社会福祉協議会に行き、職員の目の前で借用書を書いて提出します。

そして都道府県社会福祉協議会で借用書が受理されると、口座にお金が振り込まれるのです。

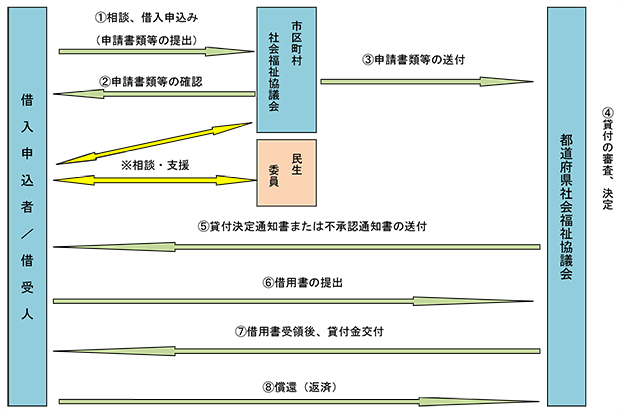

福祉資金・教育支援資金・不動産担保型生活資金に申し込む場合

福祉資金・教育支援資金・不動産担保型生活資金のいずれかに申し込むときは、民生委員か市区町村の社会福祉協議会に相談してから、申し込む流れになります。

申込んだ後は、市町村社会福祉協議会を通じて、都道府県社会福祉協議会で書類審査が行われます。

総合支援資金・緊急小口資金と同じく、審査に通れば貸付決定通知書が、審査に落ちたときは不承認通知書が送られてきます。

貸付決定通知書が届くと、社会福祉協議会に行き、職員の目の前で借用書を書いて提出します。

そして都道府県社会福祉協議会で借用書が受理されると、あなたの口座にお金が振り込まれるのです。

生活福祉資金を利用するメリット・デメリット

生活福祉資金のメリットとデメリットは、以下のとおり。

- 無利子・低めの金利で借りられる

- 連帯保証人が必要ない

- 償還期間が長い

- 借り先として安心できる

- 民間で借りられない人もお金を借りられる可能性がある

- 融資までに時間がかかる

- 対象者が少ない

- 使用用途が決まっている

それではメリットから順番に見ていきましょう。

生活福祉資金を利用するメリット

生活福祉資金を利用するメリットは、以下の5つ。

- 無利子・低めの金利で借りられる

- 連帯保証人が必要ない

- 償還期間が長い

- 借り先として安心できる

- 民間で借りられない人もお金を借りられる可能性がある

無利子・低めの金利で借りられる

生活福祉資金はほかの借入先と比べて、低い金利でお金を借りられる制度。

各種類の金利は以下のとおりです。

| 生活福祉資金一覧 | 金利 |

|---|---|

| 生活支援費 |

|

| 住宅入居費 | |

| 一時生活再建費 | |

| 福祉費 |

|

| 緊急小口資金 | 無利子 |

| 教育支援費 | 無利子 |

| 就学支度金 | |

| 不動産担保生活資金 | 以下いずれかの低い利率

|

| 要保護世帯向け不動産担保型生活資金 |

無利子でお金を借りられる可能性もあるのがわかりますね。

大手消費者金融カードローンのアコム、大手銀行カードローンの三菱UFJ銀行「バンクイック」と比較した金利は以下のとおり。

| 借入先 | 金利 |

|---|---|

| 生活支援費(生活福祉資金) | 年1.5%(保証人がいる人:無利子) |

| アコム(消費者金融) | 年2.4%~年17.9% |

| 三菱UFJ銀行「バンクイック」(銀行) | 年1.4%~年14.6% |

生活福祉資金の金利が圧倒的に低いとわかります。

連帯保証人が必要ない

生活福祉資金は、連帯保証人なしでも申し込みが可能と明言しています。

借入申込者は、原則として、連帯保証人を立てることが必要ですが、連帯保証人を立てない場合も借入申込をすることができます。

ほかの借入方法の場合、不動産の担保や連帯保証人を求められる場合があります。

その点、不動産の担保も連帯保証人も必要がない生活福祉資金は安心感がありますね。

償還期間が長い

生活福祉資金は、償還期間(返済までの期間)が最大10〜20年で返済までの期間が長いです。※緊急小口資金は除く

そのため長期的でムリのない返済計画を立てられます。

償還期間が長いため、一度の返済金額が少なくなるのが嬉しいポイントですね。

| 生活福祉資金一覧 | 償還期間 |

|---|---|

| 生活支援費 | 10年以内 |

| 住宅入居費 | |

| 一時生活再建費 | |

| 福祉費 | 20年以内 |

| 緊急小口資金 | 12月以内 |

| 教育支援費 | 20年以内 |

| 就学支度金 | |

| 不動産担保生活資金 |

|

| 要保護世帯向け不動産担保型生活資金 |

借り先として安心できる

生活福祉資金は厚生労働省が管轄している制度。

民間でお金を貸している金融機関が安心できない、というわけではありません。

民間でお金を借りる業者でも三井住友銀行や三菱UFJ銀行など、安心感のある金融機関も多いです。

いっぽうで闇金や個人間融資など、使ってはいけない民間業者があるのも事実。

その点、厚生労働省が管轄している生活福祉資金は、民間よりも借り先としての安心感があるでしょう。

民間で借りられない人もお金を借りられる可能性がある

生活福祉資金は、政府が返済能力を見込める人に、積極的な活用を促している制度です。

そのため民間のカードローンが借りられない人でも、お金を借りられる可能性があります。

さらに民間のカードローンは、総量規制の関係で、年収の3分の1までしかお金を借りられません。

いっぽう生活福祉資金は、総量規制の対象外です。

そのため年収100万円の人が50万円以上の借り入れができる可能性もあるのです。

生活福祉資金を利用するデメリット

生活福祉資金を利用するデメリットは、以下のとおりです。

- 融資までに時間がかかる

- 対象者が少ない

- 使用用途が決まっている

融資までに時間がかかる

生活福祉資金は、お金を受け取るまでの時間がかかります。

受け取るまでの時間が長い理由は、審査をしっかり行うから。

生活福祉資金は原資が税金であり、ムダ遣いはできないため、受け取るまでに時間がかかるのです。

生活福祉資金の種類ごとの受け取りまでの時間は、以下のとおり。

| 生活福祉資金一覧 | 受け取るまでの時間 |

|---|---|

| 生活支援費 | 書類が受理されてから1ヶ月程度 |

| 住宅入居費 | |

| 一時生活再建費 | |

| 福祉費 | |

| 緊急小口資金 | 最短5営業日 |

| 教育支援費 | 借入申込みから1ヶ月程度 |

| 就学支度金 | |

| 不動産担保生活資金 | 数ヶ月程度(3~6ヶ月が目安) |

| 要保護世帯向け不動産担保型生活資金 |

ご覧いただければわかるように、最短で5日以上必要なので「明日までにお金を借りたい」という人は、ほかの借入方法を検討する必要があります。

できるだけ早くお金を借りる方法は、以下の記事で紹介しているので、ぜひ参考にしてください。

対象者が限定されている

本記事『生活福祉資金の利用条件』で紹介していますが、生活福祉資金の対象は、以下3つの世帯。

- 低所得世帯

- 高齢者世帯

- 障害者世帯

上記に当てはまらない人は、制度の対象外です。

それぞれの定義も決められているので「私は年収200万円で低所得だと思う」では受けとれません。

一般的な話ではありますが、単身で年収100万円以下。(自治体ごとに規定あり)

三人暮らしは世帯収入が200万円以下だと、低所得と判断されることが多いでしょう。

使用用途が決まっている

生活福祉資金は、それぞれで使用用途が決められています。

金融機関のカードローンとは違い、自分の好きな目的にお金を使えるわけではありません。

金利の低さが魅力の生活福祉資金ですが、好きな目的に使えないことは覚えておきましょう。

| 生活福祉資金一覧 | 資金使途 |

|---|---|

| 生活支援費 | 生活再建までの生活費 |

| 住宅入居費 | 敷金、礼金などの賃貸契約の初期費用 |

| 一時生活再建費 |

|

| 福祉費 |

|

| 緊急小口資金 |

|

| 教育支援費 |

|

| 就学支度金 |

|

| 不動産担保生活資金 | 高齢者世帯の生活費 |

| 要保護世帯向け不動産担保型生活資金 | 高齢者世帯の生活費 |

生活福祉資金の審査に落ちたときの対処法

審査をする社会福祉協議会から、低所得世帯に認められないと、生活福祉資金の審査に落ちるでしょう。

低所得世帯と認められず審査に落ちたときには、銀行カードローンや消費者金融カードローンを利用する選択肢があります。

銀行カードローンや消費者金融カードローンは返済能力があると認められれば、お金を借りられます。

低所得と認められないほどの所得があれば、カードローンの審査に受かる可能性は十分にあるでしょう。

どのカードローンを使えばいいかわからない人は、以下の記事を参考にしてください。

カードローンの選び方と各カードローンの金利が、まとめてわかりますよ。

まとめ

本記事は生活福祉資金について、以下の内容を紹介しました。

- 生活福祉資金とは

- 生活福祉資金の利用条件

- 生活福祉資金の審査は甘いか

- 生活福祉資金の審査に落ちる5つの原因

- 生活福祉資金でお金を借りるまでの流れ

生活福祉資金は国が運営に関わっている制度であり、金利が低く、安心感もバツグンです。

ただし貸付対象になるのは、失業中の人や高齢者などに限定されているのも事実。

そのため正社員で働いている人は、対象にならない可能性が高いです。

「働いているけど、お金が必要・・・。」という人は、民間の金融機関を探してみるのもおすすめ。

金利が低めのカードローンや最短即日融資のカードローンを紹介しているので、ぜひ参考にしてください。

もちろん生活福祉資金の対象世帯に当てはまる人は、生活福祉資金を使うのがおすすめですよ。

本記事『生活福祉資金の利用条件』に当てはまっている人は、まず住んでいる自治体の社会福祉協議会で相談してください。

その後は担当者の指示に従って、必要書類を提出すれば、生活福祉資金を利用できる可能性がありますよ。

高山 てつや

生活福祉資金貸付制度は、お金の借入だけでなく自立支援までしてくれます。

対象となる離職者や低所得者は、まずは相談だけでも行ってみると良いかもしれませんね。