個人間融資が危険な3つの理由と7つの被害例

更新日:2024/03/06

「どの金融機関に申込んでもお金を借りれなかったし、誰か個人的にお金を貸してくれないかな・・・」

そんな悩みを抱えている人をターゲットにしているのが、ブラックの人でも借りられるという個人間融資です。

甘い言葉の数々に借りたくなるかもしれませんが、個人間融資は危険なので利用してはいけません。

個人間融資は、貸す側も借りる側も法律違反となる場合があるだけでなく、犯罪被害の原因にもなり得るからです。

この記事では、そもそも個人間融資とは何なのか、どんな危険性があるのかなど、詳しく説明していきます。

なお新型コロナウイルス感染症の影響で、個人間融資を利用しようとする人が増えているようです。

個人間融資に頼る前にこの記事を読んでいただいているのなら、必ずこの記事を最後まで読んでください。

その他の方法でお金を借りる手段も紹介しています。

-

2級FP技能士 田中 宏一郎 氏 - 2級FP技能士。これまでに5社の消費者金融カードローン(アコム・プロミス・アイフル・SMBCモビット・LINEポケットマネー)、3社の銀行カードローン(楽天銀行スーパーローン・三井住友銀行カードローン・みんなの銀行ローン)と契約。過去には父の借金で一家離散を経験するも、奨学金のおかげで大学進学。奨学金の完済と同時に住宅ローンの返済がスタート!借金の酸いも甘いも知るアトムくんの編集長。

個人間融資とは

個人間融資とは、掲示板やSNSを介しておこなわれる個人同士のお金の貸し借りです。

金融機関の融資とは違い、個人間ですから審査などありません。

債務整理や多重債務などのなんらかの理由で金融機関からはお金が借りられない人に主に利用されています。

実は、ハートステーションやレンタルキャッシュという個人間融資専門の専用掲示板も存在しますし、近年ではTwitterのハッシュタグ(#個人間融資)で取引相手をつのる方法も増えてきています。

ではここで、専用掲示板を使って個人間融資が行われる流れを見てみましょう。

専用掲示板を使った取り引きの流れ

個人間融資専用の掲示板では、以下のような書き込みが行われています。

日付:2020年4月●日

ニックネーム:まるちゃん

住所:大阪在住

年齢:36歳

希望額:3万円

返済方法:銀行振込

コメント:

給料日前の金欠と医療費による出費がかさなってお金が足りなくなりました。

銀行振込で貸していただけると助かります。

6月1日までに完済できます。

やりとりはLINEでお願いします。

日付:2020年1月✕日

ニックネーム:ごろう丸

住所:東京

年齢:39歳

融資額:一人10万円まで

コメント:

・即日対応!

・先着3名まで!

・話を聞くだけでもOK!

・業者じゃありません!

・あなたの力になります!

個人間融資の掲示板はお金を借りたい人と貸したい人の両方が書き込み、閲覧できます(現在借りたい側の書き込みしか対応していない掲示板もあります)。

そこで意見が一致する相手を見つけたら、続きはLINEやTwitter、電話、Eメール、対面などの方法で直接交渉し合います。

借入額や借入方法、返済日、利息、返済方法などの詳細は交渉で決定。

交渉が終わったら、実際に融資が受け渡され、話し合った期日までに融資を返済します。

これが個人間融資の一連の流れです。

なおこの記事では、個人間融資の仕組みを知ってもらうための一環として、一連の流れを紹介してはいますが、個人間融資が行われる流れを知ったとしても絶対にマネをしないようにしてください。

なぜなら、次に解説するように、個人間融資には大きなリスクが3つあるからです。

個人間融資が危ない3つの理由

個人間融資は次の3つリスクを伴う、大変危険な取り引きだといえます。

- 闇金や詐欺業者が紛れ込んでいる

- トラブルがあっても警察が介入できない場合がある

- 法外金利での取引が横行している

ひとつずつ解説していきます。

闇金や詐欺業者が紛れ込んでいる

個人間融資ですから貸し手も個人であるはずですよね。

ただ、「業者じゃありません」などと記載があったとしても、闇金業者や詐欺業者が個人を装ってお金を貸している可能性があります。

トラブルがあっても警察が介入できない場合がある

隣人トラブルや遺産相続の争いなどとおなじく、個人間融資でのトラブルは刑法ではなく民法によって裁かれます。

そのため、民事不介入の原則により警察が助けてくれない場合があるんです。

法外金利での取引が横行している

金銭と貸し借りで発生する金利は、民法の利息制限法や、刑法の出資法に従う必要があります。

利息制限法と出資法で制限される金利の上限がこちらです。

| 借入金額10万円未満 | 金利は年20.0%が上限 |

|---|---|

| 借入金額10万円以上100万円未満 | 金利は年18.0%が上限 |

| 借入金額100万円以上 | 金利は年15.0%が上限 |

| 個人間融資 | 金利は年20.0%が上限 |

|---|---|

| 対金融機関の融資 | 金利は年20.0%が上限 |

例えば、3万円を30日後に返済するとして、年20.0%の金利で借りる場合の利息は493円です。

ところが2010年に法改正されるまでは、個人間融資であれば年率109.5%(閏年は109.8%)、対金融機関の融資も29.2%でした。

しかし現在でも、個人間融資ではこれを遥かに超えるトイチや複利といった金利が横行しているため、3万円を30日間借りたとしても1万円程度の利息が請求されるケースが多々あります。

トイチとは

10日で1割の金利を指す略語です。

利率に直すと年365%なので、立派な違法金利にあたります。

複利とは

元金だけでなく、元金と利息を含めた元本に対して利息がつくことをいいます。複利自体は違法ではありません。

しかし、借金が雪だるま式に膨らみやすく返済不能の陥るリスクが高いことから、一般的な金融機関のローンでは元金にだけ利息が付く単利が採用されています。

このような被害にあっても、民事不介入の警察に頼ることができず、泣き寝入りしてしまうケースも多く存在します。

実際の被害例を見てみましょう。

個人間融資の7つの被害例

個人間融資を利用したときに起こりうる被害例を7つご紹介します。

- 個人情報を奪われる

- 強制的に高額融資を貸し付けられる

- 犯罪に荷担

- 手数料と称して金銭を騙し取られる

- 違法な取り立てに合う

- 性犯罪に巻き込まれる

- 自分の意思に反した有料サイトなどへの登録

それもこれも、巻き込まれたくないものばかりですね・・・。

各被害の詳細は以下のとおりです。

1. 個人情報を奪われる

本人確認のために提出した運転免許証やパスポートの情報を転売されたり悪用されたりするケースがあります。

2. 高額を強制的に融資される

融資の振込口座に頼んでもいない高額融資を振り込まれ、多額の利息を請求されることがあります。

3. 犯罪に荷担させられる

元本の返済の代わりに携帯電話や銀行口座の売却を要求されることがあります。

買い取られた携帯電話や銀行口座は犯罪に悪用されます。

4. 手数料と称して金銭を騙し取られる

手数料や保証料という名目で数万円~数十万円という高額の金銭を先払いさせられ、そのまま逃げられることがあります。

また、途中で交渉の中断を要求した場合には違約金を請求される場合もあります。

5. 過剰な取り立てに合う

取引相手が悪質業者であった場合、執拗な取り立てに合う可能性があります。

早朝や夜間に自宅訪問や電話、FAXで返済を催促されたり、家族や親戚に代位弁済を求められたり、はり紙などで借金の事実を周囲にもらされたりします。

6. 性犯罪に巻き込まれる

お金の授受を直接会ってすることが条件である場合、性的被害に遭うケースがあります。

ほかにも、返済の代わりに下着姿や裸の写真を送るよう求められたり、接触をはかったことでストーカー被害に遇ったりする危険もあります。

7. 自分の意思に反した有料サイトなどへの登録

融資の条件として出会い系やFXへの登録を求められ、登録が終わったら逃げられることがあります。

以上が個人間融資でおこりうる被害例です。

個人間融資を利用する場合、掲示板などの管理人がトラブルに対応してくれることはありません。

万が一個人間融資を利用するのであれば、なにがあっても自己責任であるという覚悟が必要です。

中でも怖いのが、個人だと思っていた取引相手が、悪質なヤミ金業者だった場合。

つづいては、ヤミ金や詐欺業者を見分ける方法を紹介します。

万が一に備えてしっかり覚えておいてください。

ヤミ金や詐欺業者の見分け方

個人間融資で借り手を募る個人のなかには、ヤミ金融や詐欺業者が紛れ込んでいるケースが少なくありません。

以下のような特徴の人は悪徳業者である可能性が高いので注意してください。

- 融資のハードルがやたらと低い

- 24時間体制で対応している

- 電話番号を公開している

3つなら覚えられそうですよね!

詳しく解説していきます。

融資のハードルがやたらと低い

「審査なしでOK」「ブラックOK」「債務整理中OK」「働いていなくてもOK」「審査落ちした人もOK」など、銀行や大手消費者金融では考えられない条件でお金を貸しても良いと大々的にアピールしてくる場合は悪徳業者である可能性が高いです。

特に無職でも大丈夫という場合は要注意。

そもそもお金を返すあてのない人にお金を貸すということは、返金以外で見返りを求めている可能性が高いですよね・・・。

このように、怪しい業者が潜んでいるのが、個人間融資の怖いところなんです。

24時間体制で対応している

24時間体制での融資は管理者が複数人であるからこそ実現できます。

そのため、「24時間融資可能」などとアピールするアカウントは悪徳業者が管理していると考えられます。

電話番号を公開している

掲示板やSNSなど不特定多数の人が閲覧する場所に電話番号を公開している場合、相手が専用の携帯電話や固定電話を使っている悪徳業者である可能性が高いです。

「電話番号が載っているなら正々堂々とした良い人じゃないの?」と思いそうですよね。

ただ、正々堂々とした良い人なら、違法すれすれの個人間融資をすすめることはないはずです。

トラブルに巻き込まれた時の相談先

もしも個人間融資でトラブルに巻き込まれてしまったら、次の専門機関に問い合わせてください。

消費者ホットライン「188(いやや!)」

消費者ホットライン「188」は消費者庁が2010年1月に全国で開設したホットラインです。

お住まいの地域の市区町村の消費生活センターや消費生活相談窓口などのなかからトラブルの内容に最適の窓口が案内してもらえます。

警察に被害届を出す

詐欺被害や性的被害、取り立てなどの実際の被害にあわれた場合は、警察に被害届を出すことができます。

被害にあう前の段階でも、「警察相談専用電話 #9110」に問い合わせれば専門の警察安全相談員があなたの心情や境遇に配慮しながら相談に応じてくれて、必要であれば他の専門機関への引き継ぎもしてくれます。

法テラス(日本司法支援センター)

法テラスは、借金や離婚、相続などのトラブルについて問題解決の法的な手助けをしてくれる機関です。

弁護士や司法書士の紹介だけでなく、無料法律相談や必要に応じて費用を立て替えてくれる制度もあるので経済的に余裕がない人でも安心して相談できます。

個人間融資を利用する前に

最後に、リスクがあると知った上でなおやむを得ない理由により個人間融資の利用を考えている方に向けて、個人間融資を利用する前に検討してみてほしい対処法をまとめました。

1.信用情報を開示する

金融機関の審査に落ちたことを根拠に自分のことを金融ブラックだと思い込んでいる人は少なくありません。

しかし、そういった人の中には実際にはブラックリストではない人も含まれています。

「もしかして金融ブラックかな?」と思ったら、まずは信用情報機関に保管されている信用情報を開示してその事実を確かめてみてください。

| CIC | |

|---|---|

| JICC | |

| KSC |

2.金融機関の審査に再チャレンジする

ブラックでない人は普通の金融機関でお金を借りられる可能性があります。

金融機関の簡易借入診断を試したりして、諦めずに金融機関に申し込んでみてください。

保証人と担保不要のカードローンなら、運転免許証の提出だけで融資してもらえるので、家族や親戚が頼れない人でも活用できます。

なかでも大手消費者金融アコムは申込んだその日の内に借入できるだけじゃなく、申込の後で勤務先ににかかってくる電話をナシにしてくれるなど、柔軟な対応をとっています。

「誰にもバレたくないから、個人間融資を利用しようと思っていた」という方も、安心して申込んでください。

3.公的支援制度でお金を借りる

国や市区町村の公的支援制度では国民に対して助成金や融資などの金銭支援をおこなっています。

たとえば、生活が困窮している人に向けて生活再建の資金を融資してくれる生活福祉資金貸付(総合支援資金)がその一例です。

公的支援制度に関するくわしい案内はお近くの市区町村役場で受けられますよ。

4.生命保険契約者貸付制度を利用する

生命保険契約者貸付制度とは、生命保険の解約払戻金を担保に保険会社からお金を借りることができる制度です。

低金利であることが多いので、加入している保険会社に契約者貸付制度があるか確認してみてください。

まとめ

個人間融資で安心してお金を借りられるというケースは非常に少ないです。

利用しないに越したことはありませんが、もしも利用する場合でも、取り引きの途中で下記のような危険があるとわかったら、すぐに取引をやめましょう。

- 違法金利な利息を要求される

- 個人情報を盗まれる

- 高額を強制的に融資される

- 犯罪に加担させられる

- 手数料と称して金銭を騙し取られる

- 過剰な取り立てに合う

- 性犯罪に巻き込まれる

- 出会い系サイトなどに登録をさせられる

個人間融資のトラブルは消費者ホットライン「188」や警察などに相談できます。

被害にあわれた方は、一人で抱え込まずに専門機関に相談してみてくださいね。

田中 宏一郎

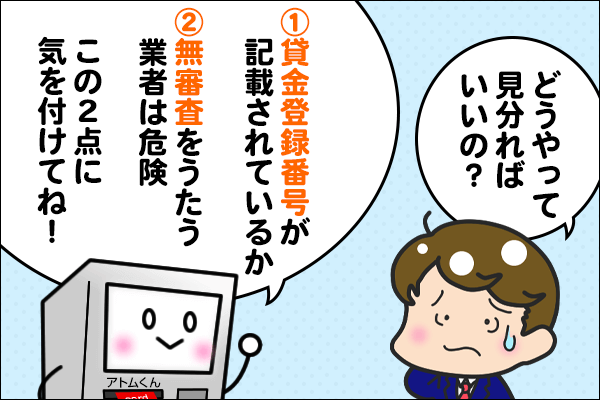

金融庁によると、個人であっても反復継続する意思をもって金銭の貸付を行うことは貸金業にあたり、国または都道府県の登録を受けなければならないとのこと。

また、SNSなどで「お金を貸します」・「融資します」などと書き込んだりすると、貸金業法の貸金業を営む目的をもって、貸付の契約の締結について勧誘することに該当するようです。

つまり上記のような場合、貸金業の無登録営業や無登録業者の勧誘にあたり、懲役または罰金刑に処される可能性もあるんです。

そのようなリスクを冒している人から借り入れるのは怖くないですか?

個人間融資はトラブルの火種と考えて、絶対に利用しないようにしてください。