消費者金融が怖いのは過去のこと!お金を借りるメリットや注意点まとめ

更新日:2026/01/08

どうしてもお金が必要だけれども、誰かからお金を借りたり、不要品を売ったりなどでお金を工面できない場合、消費者金融のカードローンを利用するという方法があります。

しかし消費者金融に対して“怖い”というイメージを持っている人もいますよね。

でも安心してください。

テレビCMで良く見かけるプロミスやアコムなど、貸金業者として登録を行っている消費者金融会社であれば、利用する際に怖い思いをすることはないと断言できます!

この記事では、なぜ消費者金融は怖くないと言い切れるのか、消費者金融の正しい知識を伝えていきます。

この記事を読んでから消費者金融カードローンに申し込めば、みなさんがイメージするような怖い思いをすることなく、お金のピンチを脱出できますよ。

-

ファイナンシャルプランナー 飯田 道子 氏 -

海外生活ジャーナリスト兼ファイナンシャル・プランナー(CFP認定者)。

金融機関勤務を経て96年FP資格を取得し、現在は各種相談業務やセミナー講師、執筆活動などをおこなう。海外移住にも対応し、特にカナダや韓国への移住や金融・保険情報が得意。

「ヤミ金」と「消費者金融」の違いを理解しよう

映画やドラマで強面のお兄さんがお金の取り立てにくるシーンに見覚えのある人もいると思います。

怖いお兄さんが取り立てに来るのは、ヤミ金(闇金)といわれる金融業者です。

CMや街中の看板で目にすることのある大手の消費者金融会社とは、まったくの別物と考えてください。

消費者金融とヤミ金の違い

お金を貸してくれる業者には、大手消費者金融やサラ金、ヤミ金、街金(まちきん)などさまざまです。

消費者金融と他の金融会社の違いを簡単に説明します。

消費者金融

法律(貸金業法)に従って、お金を貸し出している貸金融業者。大手から中小、個人までさまざまあり。

サラ金

お金を貸す人や貸金業者全般のこと。違法性を含む意味で使用されることが多い

ヤミ金(闇金)

法律を無視してお金を貸し出している貸金融業者

街金(マチ金)

大手ではない、小規模な貸金融業者。使われ方は法律に則った会社と違法業者が混在

消費者金融会社の中でも、大手消費者金融会社はしっかりとしたバックボーンをもっています。

大手消費者金融会社と、その運営企業を表にしてみました。

| 消費者金融会社 | 運営企業・グループ |

|---|---|

| プロミス | 三井住友カード株式会社 100% |

| アコム | 三菱UFJフィナンシャル・グループ |

| SMBCモビット | 三井住友フィナンシャルグループ 100% |

| レイク | 新生フィナンシャルグループ |

大手消費者金融会社を運営しているのは、名前のよく知られている銀行系グループです。

ムリな取り立ては法律違反

消費者金融には、貸金業法という法律があり、この法律に従う義務があります。

そして貸金業法では、ムリな取り立て行為が禁止されています。

貸金業法が禁止している9つの行為

- 正当な理由なく夜9時~翌朝8時に電話・FAX・自宅訪問をする

- 正当な理由なく自宅以外に電話・電報・FAX・訪問をする

- 自宅などを訪問された場合、

その場所から退去するように伝えたにもかかわらず退去しない - 借入の事実や本人の個人情報を周囲に伝える

- 返済のために他者(他社)に借金し返済するように迫る

- 家族や親せき・友人などに債務の弁済を要求する

- 家族や親せきなどを無理に取り立てに協力させる

- 電話・電報・FAX・訪問をして債務整理の開始通知後に弁済を要求する

- 上記いずれかに該当する言動をすることを告げること

遅い時間の電話連絡、多重債務の強制、利用者自身以外への返済要求などはできません。

自宅はもちろん、職場に取り立てに来たり、玄関のドアをドンドンと叩いて大声で騒ぐなどの行為を禁止しています。

返済遅延などのトラブルが起こった場合、正規の貸金業者(消費者金融)なら、まず電話やメール、書面で連絡するのが基本です。

どうしても今週には返済できない…という場合など、相談にも対応してくれますよ。

利息制限法により上限金利は決まっている

テレビや映画などで、トイチやトイゴという単語を耳にしたことがある人も多いと思います。

トイチやトゴは、ヤミ金がお金を貸し出す際の金利(利息)です。

ヤミ金は最大金利が年80%以上になることも多く、トイチ(10日で1割=年利365%)、トサン(10日で3割)やトゴ(10日で5割)など、お金を借りると通常の状態ではとても返せない仕組みになっています。

しかし、消費者金融会社は貸金業法に定められた「利息制限法」により、お金を貸し出す際の上限金利が決まっています。

10万円までは20.0%程度、10万円以上100万円未満は18.0%程度、100万円以上で15.0%程度です。

10万円の返済シミュレーション

金利に関して、数字だけで言われてもわかりにくいですよね。

10万円を30日間借りた場合の利息額と返済額を算出しました。

10万円✕365%÷365日✕30日=3万円(利息)

10万円+3万円=13万円(総返済額)

▼消費者金融の場合(金利18.0%で算出)

10万円✕18.0%÷365日✕30日=1,479円(利息)

10万円+1,479円=10万1,479円(総返済額)

ヤミ金との差額:2万8,521円

30日間借りただけでも、2万8,521円もの差が出ます。

大手消費者金融会社のプロミスとアコム、レイク、アイフルは、初回の借り入れに限り30日間の無利息期間があるため、元金の10万円だけの返済にすることも可能です。

きちんとした消費者金融会社ならば、困った時に助けてくれる心強さがあると言えます。

消費者金融のメリットと注意点

お金を借りたいと思った時、銀行で融資を受ける、クレジットカードのキャッシングを利用するなど、いくつかの方法があります。

その中で、消費者金融で借入をするメリットは以下の点です。

- 即日融資が可能 ※条件アリ

- スマホATM取引ができる

- 土日祝でも審査してくれる

各項目に関して、詳しく説明していきます。

即日融資が可能

大手消費者金融カードローンは、申込から最短3分で即日融資可能なカードローンもあります。

いっぽう銀行カードローンは、即日融資できません。

その他の融資商品でも、住宅ローンや教育ローンなどの目的が決まったローンになると、1週間から1ヶ月もの時間を要することもあります。

また消費者金融のカードローンでは最高800万円程度まで、無担保かつ保証人ナシで借入できます。※個人の収入・審査内容によって異なる

つまり消費者金融会社のカードローンは、その他の借入方法と比較して、いちばんスピーディーかつ利用限度額も高く、使い勝手がいい借り方と言えます。

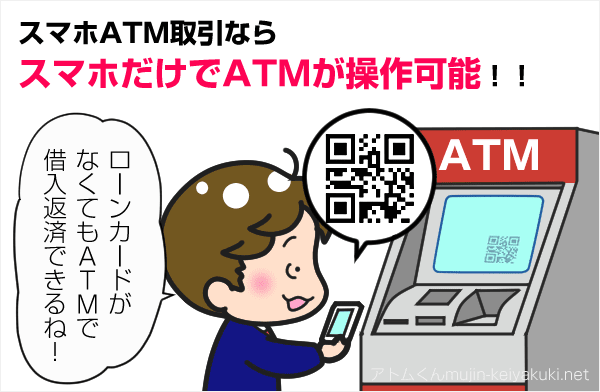

スマホATM取引はカードレスで利用可能

一般的にカードローンでは、消費者金融会社からローンカードを発行され、そのカードを利用しATMなどで現金を引き出します。

スマホATM取引とは、スマートフォンをローンカードの代わりにしてATMからキャッシングできるサービスです。

現在(2021年5月時点)、スマホATM取引が行えるのは「セブン銀行ATM」のみです。

消費者金融会社では、プロミス、SMBCモビット、アコムの3社が対応しています。

対応している各社とも、WEBで申込から契約まで行う「WEB完結」に対応しているので、通勤途中や夜中でも申込できます。

もし後からローンカードが必要だと思えば、発行してもらうことも可能です。

銀行が休みの土日祝でも審査可能

銀行業務は基本的に、土日祝が休みです。

つまり銀行カードローンへ新規申込はできても、審査や借入ができるのは翌営業日以降。

いっぽう消費者金融なら、土日祝でも審査を行ってくれることが多く、土日祝でも最短即日融資が可能です。

消費者金融会社を利用する注意点

消費者金融会社でお金を借り入れる際には、注意点が3つあります。

- 消費者金融でお金を借りるには定期的な収入が必要

- 個人信用情報機関に金融事故情報が登録されている人は借りられない

- 借入金額は審査次第

消費者金融でお金を借りるなら定期的な収入が必要

定期的な収入とは、毎月決まった日に、安定した収入があることです。

つまり雇用形態は正社員に限らず、アルバイトやパートでも構いません。

個人信用情報機関に金融事故情報が登録されている人は借りられない

ローンの支払いを2~3か月滞納していたり、過去に債務整理していたりする場合、個人信用情報機関に履歴が残ります。

滞納や債務整理の履歴は金融事故情報と呼ばれています。

金融事故情報は、種類によって1年から10年ほど個人信用情報機関に登録されるため、その間は消費者金融審査に通らない可能性が高いです。

なお個人信用情報機関とは、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC )、全国銀行個人信用情報センター(全銀協)のことです。

借入金額は審査次第

消費者金融で借りられる金額は審査で決まります。

利用者の年収や借入状態などを加味し、融資金額が決定される仕組みです。

なお融資金額は、初回の申込であれば10万円から30万円程度が一般的です。

大手消費者金融の金利を一覧でチェック

大手の消費者金融と呼ばれている会社は5社程度です。

どこが良いのか迷ってしまう場合には、金利や契約限度額などで判断するのがいいでしょう。

※契約限度額は各社により融資限度額・借入限度額・契約極度額・最高融資額など呼び方が異なります。ここでは契約限度額とします。

| 消費者金融会社 | 金利 | 契約限度額 | 申込条件 |

|---|---|---|---|

| プロミス | 年2.5%~18.0% | 800万円 | 18歳~74歳以下※ |

| アコム | 年2.4%~年17.9% | 800万円 | 20歳~69歳以下 |

| レイク | 年4.5%~年18.0% | 500万円 | 20歳~70歳の方 |

| SMBCモビット | 年3.0%~年18.0% | 800万円 | 20歳~74歳以下※ |

| アイフル | 年3.0%~年18.0% | 800万円 | 20歳~69歳まで |

※申込条件は、安定収入と返済能力のある人を前提とします。

※収入が年金のみの方はお申し込みいただけません。

金利を見る際は、下限金利ではなく、上限金利を比較してください。初回申込の場合、大抵の人が上限金利にて融資を受けることになります。

まとめ

暴力団のような人が自宅や勤務先に押しかけ、取り立てを行うような貸金業者はヤミ金と呼ばれる業者です。

テレビCMなどでお馴染みの消費者金融会社は、ヤミ金とはまったく異なり、お金を借りる際もしっかりとした法律により義務付けられているため、怖いことはありません。

お金を借りる際に本当に怖いのは、借りたお金が借金である感覚をなくし、返済できなくなることです。

借りすぎを防ぐため、消費者金融で貸し出す額は利用者の年収の3分の1まで(総量規制)という決まりがあります。いくらでもお金を借りられるわけではありません。

お金を借りる前に、自分自身の返済能力と、返済計画を立てることはとても大切です。

各消費者金融会社の公式サイトでは、返済シミュレーションなども行えるので、希望金額を借入した場合には、毎月どのくらいの金額を支払うことになるのか確かめてみてください。

そのうえで計画的に利用すれば、ピンチの時に頼れるいい関係を築けますよ。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。アコム

実質年率 2.4%~17.9% 限度額 最高800万円 審査時間 最短20分※1 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

今日中に借りたいならあと 00時間00分00秒- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます ※2 原則、電話での確認はせずに書面やご申告内容での確認を実施※10代申込不可レイク

実質年率 4.5%~18.0%

※遅延損害金(年率):20.0%限度額 500万円 審査時間 申し込み後最短15秒 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- WEB申込で最短15分融資も可能!※

- WEB申込で最短15秒審査回答

- 全国の主要な200金融機関で24時間振込み融資可能

- 初めての方ならWEB申込限定で60日間の無利息特典(契約額200万円まで)

- カードレス契約なら契約時の郵送物なし!

今日中に借りたいならあと 00時間00分00秒- レイク

がおすすめな方 - レイク

が不向きな方

- 長めの無利息期間がほしい方

- 最短15秒で審査結果が知りたい方

- 会社に電話連絡されたくない方

- すべての手続きをWEBで完結したい方

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※WEB申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にもバレずに借入できる!- WEB申込なら10秒簡易審査

- 最短15分融資も可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

飯田 道子 さん

テレビ等のイメージから、お金を借りるのって怖いと思いがちですが、大手消費者金融会社の運営会社の多くが銀行系。それゆえ怖いお兄さん達はやってきません。

審査は厳しいかもしれませんが、安心して取引できるのが最大の強みです。

とはいえ優しさに甘えることなく計画的に返済し、お互いに紳士的なお付き合いを心がけていきましょう。