相手を不快にさせない理由でお金を借りる方法を解説

更新日:2025/01/24

金欠状態になって、「次の給料日までもたないかも……」なんてこと、誰でも一度はあることだと思います。

そんな時、「家族や友人から借りられないかな?」とついつい考えてしまいそうです。

お金を借りたくなる理由はさまざま。

しかし、お金の貸し借りを嫌う人に借りようとすると、「この人信頼できないな・・・」と思われてしまい、それまでの関係に亀裂が入ってしまう可能性もあります。

そんな時に重要なのが、お金を借りる理由と頼み方です。

この記事では、家族や友達からお金を借りる時の理由から、頼み方、他の借入先について解説。

加えて、お金を借りなければいけなくなった理由別に、今後の対処法も紹介します。

自分がお金を借りる理由を整理できれば、お金を借りなくてもなんとかなる方法が見つかるかもしれませんよ。

今後お金を借りるという状況に陥らないように、金欠の根本的な解決に向けて一緒に考えていきましょう!

まずは、お金を借りる理由から解説していきます。

みんながお金を借りる理由

お金を借りる理由は生活費だったり、カードの支払いだったり、さまざまです。

金融庁の調査で、実際に消費者金融などの貸金業からお金を借りている人がお金を借りた理由を見てみましょう。

お金を借りた理由として、多い順番に並べると以下のとおりになります。

- 生活費(光熱水費なども含む)不足を補うため

- クレジットカードの利用代金を支払うため

- 欲しい物を買うため

- 遊ぶ(遊興費)資金として

- 医療費を支払うため

- 他の貸金業者への返済資金として

- 冠婚葬祭の支払いのため

- ギャンブルをするため

- 住宅ローンの支払い不足を補うため

- その他

一番多いのは、生活費の不足を補うため。

光熱費や食費がなくなってしまうと、本人の健康にも大きく関わってくるので、仕方ない借り入れと言えますね。

一方で、欲しい物を買うためやギャンブルをするために借りる人も。

貸金業から借りるなら問題ないものの、家族や友達から借りる際に「パチンコしたいからお金を貸してほしい」なんて言えば、嫌がられてしまいそうです。

このようにお金を借りるのには人それぞれ、さまざまな理由があります。

「こんな理由で借りるのは変かな……?」と考えていた人も、本当に必要な借り入れなら心配する必要はありませんよ。

借りることが問題なのではなく、借りたお金を返さないことが問題なんです。

誰にもバレたくないのなら

また、「家族や知人にお金がないことを知られたくない……」、「友達にお金を貸してなんて言ったら信用を損ねないかな……」という人は、誰にもバレずに契約できるカードローンを利用しましょう。

では、家族や友達からお金を借りる際には、どのような言い方をして借りるのが良いのでしょうか。

次の項目で解説していきます。

お金を借りる際に使える理由と避けるべき理由

お金を借りる時に使う理由を考える際には、貸す側の気持ちを考えることが大切です。

あなたは、どんな理由の人になら気持ちよくお金を貸せますか?

それを考えた上で、家族や友達に頼むかどうかを判断しましょう。

もし、「こんな理由で家族や友達に”お金を借して”って言われたら、自分なら嫌だな……」と思うなら、後程紹介するカードローンを利用してください。

それでは家族や友達からお金を借りる際、使える理由と避けるべき理由、それぞれの会話例を紹介していきます。

お金を借りる際に使える理由

お金を借りる際に使える理由は、以下の7つです。

- 生活費を補うために借りる

- 公共料金や税金を支払うために借りる

- 資格取得のために借りる

- 子どもの養育費のために借りる

- 医療費の支払いのために借りる

- 財布を落としてしまった

- 利用したいサービスの分割手数料が高い

急な出費や同情してもらえるような出費、生活にどうしても必要な出費なら、貸してもらえる可能性は高いです。

それぞれ詳しく解説していきます。

生活費を補うために借りる

光熱費や食費が支払えないと、本人の健康面に深くかかわってきます。

そのため、借りる相手が家族や友人のなかでも親しい間柄の人には、特に使える理由ですね。

「電気なしで生活することになれば可哀そう……」

「毎日もやしを食べる生活なんてさせたくない……」

なんて思われて、お金を貸してもらえるかもしれません。

公共料金や税金の支払いのために借りる

公共料金や税金が支払えないと、生活ができなくなってしまいます。

そのため、この理由なら親からお金を借りられる可能性が高いです。

「このままじゃ、電気が止められてしまう……」や「税金の督促状が来てて……」と正直に話してみましょう。

資格取得のために借りる

次の仕事やステップアップのために資格取得をしたいけど、資格を勉強するお金がない場合は、親に頼んでみましょう。

親は、子どもの勉強や仕事に対しては協力的な場合が多いです。

「仕事のために資格を取るからお金を貸してほしい」など、頼んでみると良いでしょう。

また、一緒に資格取得を目指す友達がいる場合は、その人に頼んでみても良いかもしれません。

その資格の重要性をわかっている人なら、より貸してくれやすいはずです。

子どもの養育費のために借りる

子どもの養育費が足りない場合は、親に頼んでみましょう。

親にとって孫は特別な存在です。

孫のためならお金を貸してくれる可能性も高いのではないでしょうか。

また、子どもの養育費に関しては、国から借りられる場合もあります。

詳しくは、この記事最後の項目で説明していますので、このまま読み進めてください。

医療費の支払いのために借りる

ケガや病気は、本人に非がない場合がほとんどです。

そのうえ予期できない出費なので、家族や友人が心配して貸してくれることが多い理由ではないでしょうか。

「入院している間は仕事もできなくて、医療費が払えないんだ……」と素直に相談してみましょう。

財布を落としてしまった

お財布を落としてしまったというのは、急な出費かつ同情もされる出来事です。

実際にお財布を落としてしまって、しばらく貧乏生活をしていたという経験のある人は多いのではないでしょうか。

また、身分証明書なども同時に失くしてしまっていた場合は、カードローンなどの借入先にも申し込めません。

「身分証もなくしちゃったからカードローンにも申し込めなくて……」と、他に借りる手段がないことも、頼んでみる際には話しておくと良いでしょう。

この理由なら、家族でも友人でもお金を貸してくれる場合が多いはずです。

お金を借りる際に避けるべき理由

お金を借りる際に避けるべき理由は、以下の3つ。

- 嗜好品を買うために借りる

- 遊ぶ(遊興費)ために借りる

- ギャンブルをするために借りる

それぞれ詳しく見ていきましょう。

欲しい物を買うために借りる

「オシャレなカバンを見つけたから買いたい。けどお金がないから貸してほしい」なんて言われたらどう思いますか?

ちょっと我慢しなよ、と思ってしまいそうです。

どうしても欲しい物を買うためにお金を借りたいのであれば、「限定品で今しか手に入らない物がある!」など、その時にしか買えないことをアピールすれば、借りやすくなるかもしれません。

遊ぶ(遊興費)のために借りる

こちらも、欲しい物を買う例と同様にちょっと我慢しなよと思われてしまいそうです。

「ディズニーランドに行きたいからお金を貸して!」と言われたらどう思いますか?

基本的に、遊ぶお金欲しさに借りようとすると断られる可能性は高いです。

ギャンブルをするために借りる

ギャンブルをするために借りるというのは、避けた方が良いでしょう。

「絶対増やしてすぐに返すから」という言葉ほど信頼できないものはありません。

ギャンブルのために借りようとしただけで、信頼関係を失う可能性もありますよ。

お金を借りてまでギャンブルに手を出すのは、絶対にやめておきましょう。

お金を借りるための理由が明確になれば、後は頼み方だけです。

続いて、お金を借りる際の良い頼み方と悪い頼み方について解説していきます。

お金を借りる際の良い頼み方

お金を借りる際には、誠実な態度を相手に見せることが重要です。

なにしろ、貸す側には返済してもらえない可能性というリスクはあっても、あなたにお金を貸すメリットは一切ないはずですからね。

「それなら貸してもいいか」と思ってもらえるように、相手の立場に立ってどんな頼まれ方をしたら貸しても良いと思うか、考えてみましょう。

上記の点を踏まえた上で、おすすめの頼み方を2つ紹介します。

- 借用書をちゃんと作る

- 相手にメリットを提示する

では、それぞれ詳しく見ていきましょう。

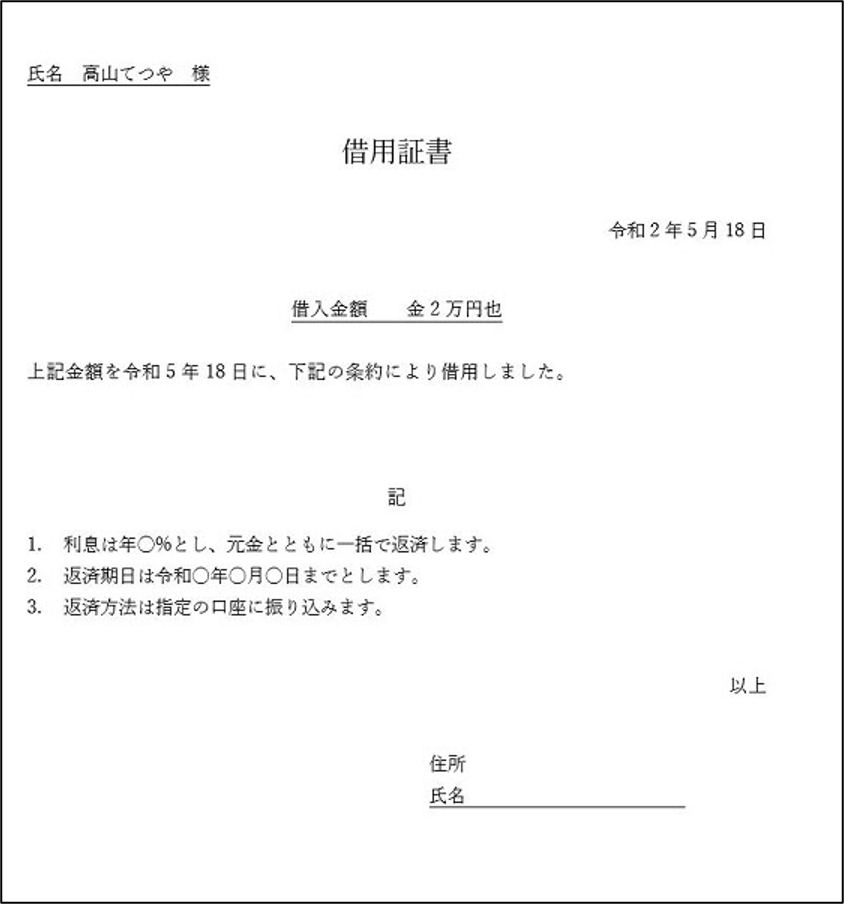

借用書をちゃんと作る

貸す側にとって、お金を貸す際に一番不安なのが「本当に返してくれるの?」と「いつ返してくれるの?」という点です。

借用書を作れば、この2つの不安は一気に解消できます。

借用書とは、お金を借りたことを証明する書類のことで、実は必要な項目さえ満たしていれば、個人でも簡単に作れるんです。

借用書に必要な情報は以下のとおり。

- 借用書のタイトル

- 借用書を作成した日付

- 貸主の氏名

- 貸した金額

- 金利などの条件

- 返済期日

- 返済方法

- お金を借りたという事実の表記

- お金を借りた日付

- 借主の住所・氏名・捺印

上記の項目が満たされていれば、借用書として効力を発揮します。

例として、実際に僕も作ってみました。

上記の借用書は、Wordで作りました。

作るのにかかった時間は10分程度。

WordやGoogleドキュメントがあれば、簡単に作れそうです。

借用書がなければ、貸した側から「返してもらったっけ?」と返済した後に言われて余計なトラブルに発展する可能性もありますので、借りるお金が少額でも借用書を作っておくべきです。

実際に借りてたお金を返したか、返してもらったかなど、わからなくなった経験はありませんか?

そういったトラブルも、借用書があれば未然に防げますよ。

相手にメリットを提示する

借りる際に「ちょっと利子をつけて返すから」や、「お金が入ったらご飯おごるから」など、相手にちょっとしたメリットを提示しておくと貸してもらいやすくなります。

貸す側にとって貸すメリットがないなら、貸すメリットを作りましょう。

では次に、お金を借りる際の悪い頼み方を紹介します。

お金を借りる際の悪い頼み方

お金を借りる際の悪い頼み方は、相手に不誠実な態度が伝わる頼み方です。

「お金をおろすのが面倒くさいから貸して~」なんて態度で頼まれたら、少なくとも良い印象はありませんよね。

不誠実な態度が伝われば、貸してもらえない可能性も高く、貸してもらえたとしても今後の関係性が悪くなる可能性もあります。

なかでも、ウソをついて借りようとしたり、返すあてもないのに借りようとしたりすることは避けるべきです。

では、それぞれ詳しく解説していきます。

借りる際にウソをつくのはNG

ウソをつくというのは、不誠実な行為です。

貸してくれた友達に、ウソをついていたことがバレてしまったら、信頼関係を失ってしまいます。

なかでも、「○○に貸したお金が返ってこなくてお金がなくなった」や、「身内が入院して……」など他人を巻き込んだウソはバレる可能性が高いです。

ウソをついてまで家族や友達からお金を借りるのは、避けましょう。

返すあてもないのに借りようとする

返すあてもないのに借りるというのは、家族や友人、貸金業者など、どこから借りるにしても避けるべきです。

元々お金を返すつもりがないのに、お金を借りると、たとえ友人との間のことであっても詐欺罪が成立することもあります。

お金を借りる際は、必ず返済計画を立てましょう。

頼み方がわかったら、後は家族や友人に頼んでみるだけです。

しかし、その前にお金を借り入れる他の手段についても知っておきましょう。

もしかしたら、自分に適した借入先があるかもしれませんよ。

お金を借りるならまずはカードローンを検討

どうしても借り入れが必要な状況になったら、カードローンを利用して、自分でどうにかできないか考えてみましょう。

仕事をしている社会人なら、銀行カードローンや消費者金融カードローンなどのローン商品を利用できます。

カードローンを利用すれば、家族や友達からお金を借りる必要がなくなります。

そうすれば友達間や家族間の借り入れが原因で、周囲の人間関係を悪化させることもありません。

ただカードローンには、利息がついてしまうというデメリットがあります。

しかし、借り癖のある人にとっては、「利息が付くから早く返そう」という風に考えて、かえって返済に対するモチベーションに繋がるかもしれません。

また、カードローンはプライバシーに考慮して審査が進められるため、周囲の人に利用していることがバレる心配もありません。

担保や連帯保証人も不要ですので、基本的に本人確認書類さえあれば申し込めます。

カードローンのなかでも、消費者金融カードローンは即日融資が可能で、初回契約時には無利息期間という利息のかからない期間が設定されています。

急ぎの借り入れや短期間の借り入れにおすすめの、消費者金融カードローンについて解説していきます。

即日融資が必要なら消費者金融カードローン

すぐにお金が必要なら、消費者金融カードローンを利用しましょう。

消費者金融カードローンは最短即日融資が可能ですが、銀行カードローンでは即日融資ができないからです。

銀行カードローンは審査の際、警察庁のデータベースに申込者が反社会勢力ではないかを照会しなければなりません。

その作業に最低でも1日はかかってしまうので、銀行カードローンで即日融資を受けるのは不可能なんです。

『即日融資の借入OK』の記事に即日融資が可能な消費者金融のカードローンをまとめているのでぜひごらんください。

大手消費者金融は銀行と同じグループ会社だから安心

「でも、消費者金融を利用するのはやっぱり不安だなあ……」と思った人もいるかと思います。

大手消費者金融の大半は以下のとおり、大手銀行グループの傘下に入っているため、安心して利用できますよ。

| 消費者金融名 | 親会社 |

|---|---|

| プロミス | 三井住友カード株式会社 100% |

| SMBCモビット | 三井住友フィナンシャルグループ 100% |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | SBI新生銀行グループ |

さらに、大手消費者金融には初回契約時に限って無利息サービスが利用できます。

すぐに返済できるなら無利息サービスを利用してよりお得に

大手消費者金融カードローンには、初回契約時に無利息サービスを提供しているものがあります。

この無利息サービスを利用すれば、初回の30日間は利息が0円になるんです。

そのため、もし必要な借り入れが一過性のもので、次の給料日にすべて返済できるのであれば、無利息で消費者金融カードローンを利用できます。

知人に借りた場合は、そのお礼として知人にご飯をおごったり、飲み物をおごったりする場合もありますよね。

その点、消費者金融には返済しても何かおごってあげる必要もありません。

無利息サービスのある消費者金融カードローンについては、以下の記事を参考にしてください。

消費者金融を利用していることがバレてしまったら?

消費者金融からお金を借りていること、できれば秘密にしておきたい人が多いと思います。

ローンカードを見られる、郵便物を見られるなど、なんらかの理由で同居人や家族に消費者金融を利用していることが、バレてしまった場合の言い訳を紹介します。

「他のサービスの分割手数料よりも安く済む」

利用したいサービスの分割手数料が高い場合などは、どれだけ差があるかを説明しましょう。

例えば、印象的なテレビCMなどでもお馴染みのプライベートジムRIZAPの、シェイプアッププログラムに参加するためにかかる総額は、348,000円(税別)です。

そして、その費用をRIZAPが提供する60回の分割払いで支払った場合にかかる総額は、602,906円(税別)。

実質年率が19.8%です。

大手消費者金融でも、上限金利は18%。

これなら消費者金融から借りた方が賢いですよね。

この例のように、当たり前のように使っている分割払いの金利が実はとんでもなく高かったなんてこともあります。

具体的にどれだけのお金を損してしまうから、という数字を活用するとより説得力が増しますよ。

「どうしても必要な物があった」

何か必要な物があって消費者金融を利用した場合は、それが自分にどれだけ必要だったのか話すようにしましょう。

仕事の道具などの場合は、数年間貯金して買うよりもすぐに手に入れて使い始めた方が、作業効率が上がって、金利を支払うよりも多くの収入を手にできることも。

どうして必要だったのかをしっかり説明すれば、むしろしっかり考えてるなと思ってもらえるかもしれませんよ。

自分に適した借りるための理由と対策、借入先は見つかりましたか?

借りる方法が決まれば、今回の金欠は乗り切れそうですね。

しかし、金欠の根本的な原因を考えておかないと、しばらくするとまた借り入れが必要になるかもしれません。

最後に、借り入れが必要になった原因別の対処法を紹介します。

金欠が一時的なものであっても、次に同じような状況に陥ってしまう可能性も考えられます。

借り入れを繰り返さないように、借り入れが必要となった原因の解消を目指しましょう。

原因別!家族や知人からお金を借りずに済むようにする対策

お金を借りる理由のほとんどはシンプルに「金欠状態になってしまうから」です。

金欠は大きく分けると、一時的なものと慢性的なものがあります。

冠婚葬祭が重なった、そもそも給料が低いなど考えられる金欠の原因はさまざま。

一時的な金欠への対処法と慢性的な金欠への対処法をそれぞれ紹介します。

一時的な金欠の場合

冠婚葬祭による出費が重なってしまった、病気やケガで入院していた、お財布を落としてしまったなどが原因で起こる金欠は、一時的なものです。

こういった一時的な金欠は、数ヶ月で解消できる場合がほとんど。

そんな一時的な金欠を解消する手段としてお金を借りる前に、以下の2つの方法を検討してみてください。

- 家にある物を売る

- 日払いバイトをする

では、それぞれ詳しく説明します。

家にある物を売る

家族や友達からお金を借りる前に、家にある不要な物を売ることは考えましたか?

やらなくなったゲーム機や漫画、着なくなった服など、意外と高く売れるかもしれませんよ。

もしかしたら、次の給料日までの食費ぐらいには、なるかもしれません。

お金を借りる前に、家に売れそうな物がないか探してみましょう。

自宅にある意外と高く売れる物については、以下の記事も参考にしてみてください。

日払いバイトをする

仕事がお休みの時に、日払いのバイトをするというのも一つの手です。

短期の日払いバイトなら、必要なお金が集まったらすぐに辞められますし、もしかしたら新しい出会いもあるかもしれませんよ。

続いて、慢性的に金欠状態になっている人の金欠解消方法について解説していきます。

毎月金欠になっている場合の金欠解消方法

毎月金欠になっている場合、考えられる原因は浪費やそもそもの収入が低いなどです。

慢性的な金欠なら、カードローンなどの利用は極力避けましょう。

カードローンを日々の生活費に組み込んでしまうと、利息が増えていって、返済が難しくなってしまう可能性もあります。

まずは以下の4つの対処法を考えてみてください。

- クレジットカードの支払いなど家計を見直す

- 仕事が休みの日にバイトを入れる

- 思い切って転職する

- 公的融資制度を利用する

カードの支払いなど家計を見直す

収入に対して月々の支出が多過ぎる状態になっていませんか?

一ヵ月だけでも、家計簿をつけてみるとわかりやすいかもしれませんね。

月額制サービスや、定期購入している物があれば、それらが本当に必要なのか考えてみましょう。

毎月支払っているサービスをいくつか解約すれば、借りようとしていた金額を捻出できるかもしれませんよ。

仕事が休みの日にバイトを入れる

仕事が休みの日にアルバイトを入れるというのも、金欠を解消する手段の1つです。

純粋に増やしたアルバイト分の収入が増えますからね。

ただし、働きすぎて身体を壊してしまっては、本末転倒。治療費のために借り入れが必要になる可能性もあります。

ですので、自分の体力に見合った働き方を選びましょう。

またこの方法は、現在就いている仕事を続けたい場合の対処法です。

「好きな仕事だけど、今はまだあまり稼げない……」という状況はよくあると思います。

現在就いている仕事に、特に思い入れがない場合は、次に紹介する方法がおすすめです。

思い切って転職する

月々のクレジットカード支払いなどを含めて、家計を見直しても改善しない場合は、そもそも仕事の給料が低過ぎるのかもしれません。

現在やっている仕事をどうしても続けたい理由がないなら、思い切って転職を目指しましょう。

極端かもしれませんが、根本的な金欠の原因が給料にあるのならそこを変えるしか解決方法はないですからね。

国からお金を借りる

世帯の収入が低いなど、世帯に理由がある場合は国からお金を借りられる場合があります。

国からお金を借りる場合は、ほとんどが無利子、または低金利です。

また子どもの教育費や医療費、次の仕事を見つけるまでの生活費など、お金の用途によって申込先や借入方法が違います。

まとめ

お金を借りる理由は、人によってさまざまです。

ですので「こんな理由で借りるなんておかしいかな」と不安に感じる必要もありません。

大切なのは、しっかり返済することと、貸してくれた相手に対して誠意を持つことです。

お金を借りる際に、真剣にお金が必要な理由を話せば理解してくれる人も多いと思います。

ただし、返済のあてがないまま、お金を借りるのはトラブルに繋がる可能性が高いので、やめておきましょう。

お金の貸し借りが原因で家族や友達からの信頼を失うのは、もったいないです。

トラブルを避けるためにも、すぐに返済できるなら無利息期間のある消費者金融系カードローンから借りることをおすすめします。

田中 宏一郎

この記事で紹介した金融庁の調査からもわかるように、お金を借りる理由は、生活費から娯楽費、医療費にいたるまでさまざまです。

「こんな理由でお金を借りるなんて呆れられるかなあ……」と不安を感じている人もいるかもしれませんが、案外打ち明けてみると状況が好転するかもしれませんよ。

誰かに相談すれば、お金を借りずに済む方法が見つかるかこともあります。一人で抱え込まないようにしてくださいね。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。アコム

実質年率 2.4%~17.9% 限度額 最高800万円 審査時間 最短20分※1 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

今日中に借りたいならあと 00時間00分00秒- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます ※2 原則、電話での確認はせずに書面やご申告内容での確認を実施※10代申込不可SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※WEB申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にもバレずに借入できる!- WEB申込なら10秒簡易審査

- 最短15分融資も可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

実質年率 4.5%~18.0%

※遅延損害金(年率):20.0%限度額 500万円 審査時間 申し込み後最短15秒 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- WEB申込で最短15分融資も可能!※

- WEB申込で最短15秒審査回答

- 全国の主要な200金融機関で24時間振込み融資可能

- 初めての方ならWEB申込限定で60日間の無利息特典(契約額200万円まで)

- カードレス契約なら契約時の郵送物なし!

今日中に借りたいならあと 00時間00分00秒- レイク

がおすすめな方 - レイク

が不向きな方

- 長めの無利息期間がほしい方

- 最短15秒で審査結果が知りたい方

- 会社に電話連絡されたくない方

- すべての手続きをWEBで完結したい方

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

高山 てつや

お金貸して!と言われたこと、みなさんも一度はあるのではないでしょうか?

昔からの親友なんかだと、全然気にならずに貸せますが、そこまで親しくない人なら「えぇ……嫌だな」と思ってしまいます。

お金を借りる場合は、理由と頼み方と同じぐらい相手との関係も重要です。

ただしお金の貸し借りが、昔からの深い繋がりを壊してしまう原因となる可能性もあるため、誰から借りてもしっかり誠意をもって返しましょう。