銀行カードローンの審査は甘い?厳しい?通過のコツと審査落ちの原因を解説

更新日:2026/01/08

「どうせなら審査に通りやすいカードローンがいいな・・・」

「銀行カードローンには審査の甘いカードローンもあるって聞いてたんだけど?」

銀行カードローンの利用を検討中に、上記のような不安や疑問を抱いたことがありませんか?

筆者自身は消費者金融カードローン利用中に、銀行カードローンに申し込んだことがあります。

そのときも審査に通過できるか不安がありましたが、無事審査に通過できました。

ただし消費者金融カードローンに申し込んだときと比較すると、審査通過に時間がかかったので、「厳しく審査されているんだろうな・・・」と感じたのは間違いありません。

この記事では、銀行カードローンの審査が甘いのか厳しいのか、審査通過のコツや審査落ちの原因とあわせて解説していきます。

筆者の体験談をふまえて、おすすめの銀行カードローンも紹介するので、最後まで読んでもらえると嬉しいです。

まずは銀行カードローンの審査が甘いのか厳しいのか解説します。

これまでの執筆及び監修実績は1000本以上。

銀行カードローンの審査は甘い?厳しい?

結論、銀行カードローンの審査は、消費者金融カードローンと比較すると厳しいと言えます。

まずは銀行カードローンと消費者金融カードローンの違いを明らかにしながら、銀行カードローンの審査が厳しいと言える理由を解説します。

銀行カードローン審査は消費者金融カードローン審査より厳しい

銀行カードローンの審査が、消費者金融カードローンと比較して厳しいと言える理由は以下の4点。

- 銀行カードローンは消費者金融カードローンより金利が低めだから

- 銀行カードローンの審査は保証会社と銀行のダブルチェックだから

- 銀行カードローンの審査は消費者金融カードローンより審査項目が多いから

- 銀行カードローン審査は2017年から厳格化されたから

順番に見ていきましょう。

銀行カードローンは消費者金融カードローンより金利が低め

銀行カードローンは消費者金融カードローンと比較すると、適用金利が低めに設定されています。

主な銀行カードローンと、消費者金融カードローンの適用金利を比較した結果が以下のとおり。

| カードローンの種類 | 商品名 | 金利(実質年率) |

|---|---|---|

| 都市銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 三井住友銀行カードローン | 年1.5~年14.5% | |

| みずほ銀行カードローン | 年2.0%~年14.0% | |

| りそな銀行カードローン | 年1.99%~年13.5% | |

| ネット銀行カードローン | 楽天銀行スーパーローン | 年1.9%~年14.5%(通常時) |

| オリックス銀行カードローン | 年1.7%~14.8% | |

| PayPay銀行カードローン | 年1.59%~年18.0% | |

| 地方銀行カードローン | 千葉銀行カードローン | 年1.4%~年14.8% |

| 横浜銀行カードローン | 年1.5%~年14.6% | |

| 消費者金融カードローン | アイフル | 年3.0%~年18.0% |

| プロミス | 年2.5%~年18.0% | |

| アコム | 年2.4%~年17.9% | |

| SMBCモビット | 年3.0%~年18.0% | |

| レイク | 年4.5%~年18.0% |

ご覧いただくとわかるとおり、銀行カードローンの金利は、消費者金融カードローンよりも低めに設定されています。

ただし金利が低めなカードローンほど、審査の難易度は厳しくなる傾向があります。

なぜならカードローンは、低金利で貸し付けるほど貸し倒れが起きたときのリスクが高くなるからです。※貸し倒れとは、貸したお金が回収できないこと。

低金利でお金を貸すカードローンは、貸し倒れが起きないよう、審査を厳しくしなければなりません。

銀行カードローンの審査は保証会社と銀行のダブルチェック

銀行カードローンの審査は、2つの基準で審査が行われるため、消費者金融カードローンよりも審査が厳しいと言えます。

2つの基準とは以下の2つです。

- 銀行独自の審査基準

- 保証会社の審査基準

いっぽう消費者金融カードローンは、自社審査のみで審査が完結します。

消費者金融のカードローン審査が甘いとは言い切れませんが、銀行カードローンのほうが審査が厳しいと言えるのは間違いありません。

銀行カードローンの審査は消費者金融カードローンよりも審査項目が多い

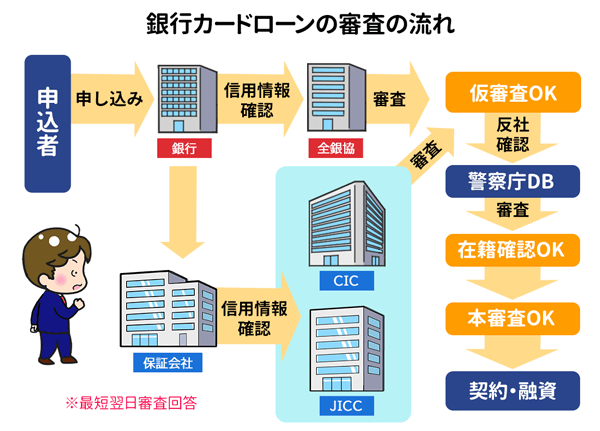

銀行カードローンの審査は、消費者金融カードローンよりも審査項目が多いです。

| 銀行カードローンの審査の流れ | 消費者金融カードローンの審査の流れ |

|---|---|

|

申し込み 銀行の審査・保証会社の審査 全銀協で信用情報の確認・CICと、JICCで信用情報の確認 仮審査結果の回答 警察庁データベースの照会 在籍確認 本審査結果の回答 |

申し込み CIC、JICCで信用情報の確認 仮審査結果の回答 在籍確認 本審査結果の回答 |

そのため銀行カードローンの審査のほうが、消費者金融カードローンの審査よりも厳しいと言えます。

なお銀行カードローンでは、最短即日融資が難しいです。

銀行カードローンの審査でのみ実施されている、警察庁データベース照会に時間がかかるためです。

最短即日融資を希望している方は、銀行カードローンではなく、最短14分融資も可能なアイフルに申し込んでみてはいかがでしょうか。

2級FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、職場連絡なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

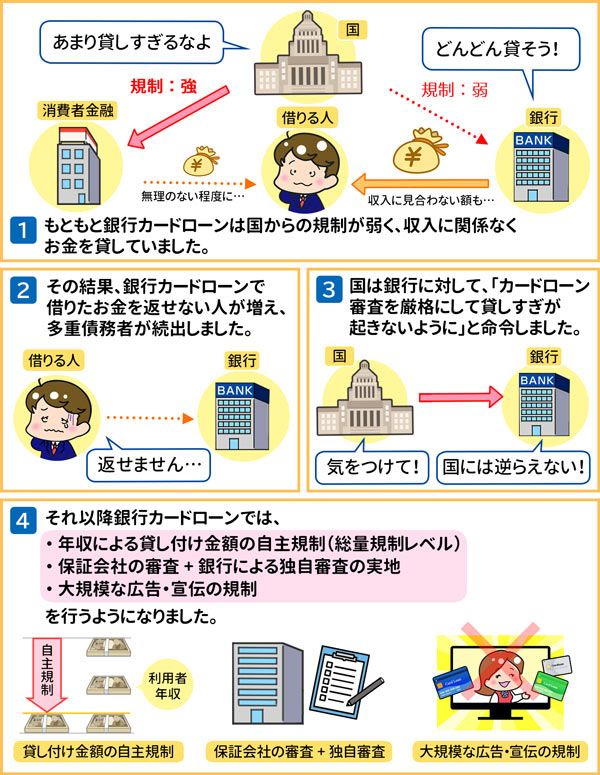

銀行カードローン審査は2017年から審査を厳格化

銀行カードローンは、2016年に日弁連から「過剰な貸付を行っているのではないか」と指摘されたこともあり、審査基準をより厳格にしました。

2017年以降の銀行カードローン審査が厳しいことは、当時の金融庁トップだった麻生太郎氏が「詳細な実態把握を進め、審査の厳格化を徹底する」と語っていることからもわかります。

上記の実態からも、銀行カードローン審査は、消費者金融カードローンよりも厳しい審査を行っている と言えます。

FP新井

銀行は、消費者金融に適用される総量規制の対象外です。ただし、銀行側も返済能力以上の融資を行わないよう、各銀行独自の審査基準を設けています。また、警視庁のデータベースとの照会作業も審査に含まれるため、どうしても消費者金融と比べると審査は厳しい傾向にあります。なお、銀行では銀行法に基づいた融資が行われます。銀行法における業務の監督が強化傾向にある点も審査が厳しくなっている原因と言われています。

ネット銀行カードローンの審査は甘い?厳しい?

ネット銀行カードローンのなかには、消費者金融カードローンと同じ程度の金利が設定されているカードローンもあります。

| ネット銀行カードローン | 楽天銀行スーパーローン | 年1.9%~年14.5%(通常時) |

|---|---|---|

| オリックス銀行カードローン | 年1.7%~14.8% | |

| PayPay銀行カードローン | 年1.59%~年18.0% | |

| 消費者金融カードローン | アイフル | 年3.0%~年18.0% |

| プロミス | 年2.5%~年18.0% | |

| アコム | 年2.4%~年17.9% | |

| SMBCモビット | 年3.0%~年18.0% | |

| レイク | 年4.5%~年18.0% |

そのため、「金利の高いネット銀行カードローンなら、審査が甘いのでは?」と考える方も多いようです。

結論をお伝えすると、ネット銀行カードローンだからといって、審査が甘かったりはしません。

ネット銀行カードローンでも、そのほかの銀行カードローンと同様に、銀行の独自審査と保証会社の審査を両方実施しているからです。

2級FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

FP新井

銀行のカードローン審査において、金利が高いからといって審査に通りやすいわけではありません。また、楽天銀行スーパーローンのように楽天会員に対する特典が受けられたり、するものもありますので、自分に合ったカードローンを選ぶことが大切です。ちなみにPayPay銀行カードローンの場合、初回借入日から30日間利息0円という無利息特約が付加されています。

地方銀行カードローンの審査は甘い?厳しい

地方銀行カードローンは、大手消費者金融のグループ会社が保証会社として、カードローン審査を担当している場合が多いです。

| 地方銀行カードローン | 保証会社 |

|---|---|

| 横浜銀行カードローン | SMBCコンシューマーファイナンス |

| 筑波銀行カードローン | SMBCコンシューマーファイナンス |

| 但馬銀行カードローン | SMBCコンシューマーファイナンス、オリコ |

| 福岡銀行カードローン | SMBCコンシューマーファイナンス |

| 北海道銀行カードローン「ラピッド」 | アコム |

| 青森銀行カードローン | アコム |

| 群馬銀行カードローン | アコム |

| 静岡銀行カードローン「セレカ」 | 新生フィナンシャル |

※SMBCコンシューマーファイナンスはプロミスを提供する消費者金融です ※新生フィナンシャルはレイクを提供する消費者金融です

とはいえ地方銀行カードローンも、けしてカードローン審査を甘くしてはいません。

その他の銀行カードローンと同様に、銀行独自の審査と保証会社の審査を両方クリアしなければ、審査通過できない仕組みになっています。

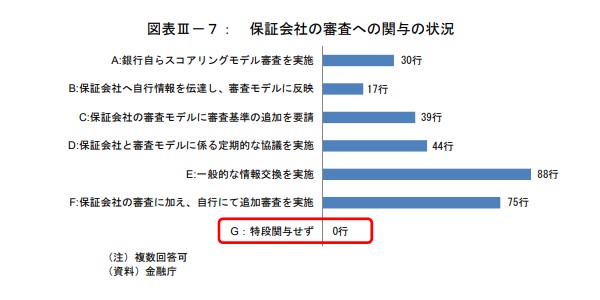

なお金融庁の発表では、銀行カードローンを提供するすべての銀行が、保証会社の審査に関与しているとのこと。

どの銀行カードローンに申し込んだとしても、審査の甘い銀行カードローンはないと覚えておきましょう。

2級FP田中

FP新井

地方銀行でも独自の審査基準を設けて審査を行っています。注目したいのは、多くの地方銀行が大手消費者金融のグループ会社を保証会社としている点です。地方銀行独自の金利の優遇などはあるかもしれませんが、基本的にカードローンの審査においては、申込者の年齢や収入などの属性や信用情報などによって行われ、信用情報に問題がなく、返済能力があると判断されない限り審査に通ることはできません。

審査に不安がある人におすすめの銀行カードローン

楽天銀行スーパーローンは、銀行カードローンの中で唯一、ある条件を満たすと審査優遇すると明言しています。

審査優遇される条件とは、楽天会員であること。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンは今が審査通過のチャンス

実は近年、楽天銀行スーパーローンの貸出金残高は下降傾向にあります。

| 年度 | カードローン貸出金残高 |

|---|---|

| 2020年3月末 | 3,629億円 |

| 2021年3月末 | 3,303億円 |

| 2022年3月末 | 3,047億円 |

| 2023年3月末 | 2,976億円 |

カードローンは住宅ローンなどと比較して金利が高めなので、楽天銀行にとっては稼ぎ頭のローン。

審査基準を甘くするとは思えませんが、新規顧客を増やしていきたいと考えているはずです。

貸出金残高が減ってきている今が、審査通過のチャンスと言えるのではないでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

筆者が楽天銀行スーパーローンの審査に申し込んだ際の体験談を、以下の記事にまとめています。

次の見出しでは、銀行カードローン審査に通過するために重要な、銀行カードローン審査のチェックポイントを解説します。

FP新井

楽天銀行のように一定の要件を満たすことで審査の優遇が受けられるケースもありますが、要件を満たしているからといって、必ずしも審査に通りやすくなるわけではありません。また、楽天銀行スーパーローンを利用することで会員ステージがアップするなどの特典は、楽天銀行スーパーローンに申し込み、審査に通らなければ利用できないことから、安易に申し込むのは危険です。

銀行カードローンの審査で重要なポイント

銀行カードローンの審査に通過するために、重要なチェックポイントは以下の3つです。

- 属性情報

- 収入状況

- 信用情報

順番に詳しく解説します。

チェックポイント1.属性情報

銀行カードローンの審査では、申込者の属性情報が必ずチェックされます。

申込者の属性情報を、過去に銀行カードローンを利用した人の属性情報と照合すれば、銀行カードローンを問題なく利用できる人かどうか判断できるからです。

ちなみに属性情報とは、申込者の年齢や性別、家族構成や居住形態などの情報のこと。

申込者の属性情報が、銀行カードローンを問題なく利用している人の属性情報に近ければ、銀行カードローン審査に通過する可能性が高くなります。

いっぽう銀行カードローンの借り入れを滞納したり、返済できなくなったりした人の属性情報と近ければ、審査に落ちる可能性が高いでしょう。

チェックポイント2.収入状況

銀行カードローン審査では必ず、申込者の収入状況がチェックされます。

銀行カードローン審査とはすなわち、申込者の返済能力を調査するために行う審査だからです。

毎月定期的な収入があれば、返済能力があると判断されます。

チェックポイント3.信用情報

信用情報とは、これまで利用してきたクレジットカードや、申し込んだことのあるローンの情報が記録された個人情報です。

申込者が過去、クレジットカードの支払いやローン返済を滞納している場合、信用情報をチェックすればすぐに判明します。

では次に、銀行カードローン審査に落ちてしまう理由を解説します。

FP新井

カードローンの審査で重視されるのは、申込者の属性(年齢や家族構成、持ち家の有無など)や収入状況(安定かつ継続した収入があるか)、そして信用情報です。そのため、安定かつ継続した収入があれば、パートやアルバイトでも審査に通る可能性は十分にあります。ただし、信用情報に傷がある場合は審査に通らない確率が高くなることを覚えておきましょう。

銀行カードローン審査に落ちてしまう8つの理由

銀行カードローン審査に落ちてしまう理由は、主に以下の8つです。

- 申込条件を満たしていない

- 安定した収入がない

- 信用情報に傷がある

- 収入証明書が提出できない

- 同時に複数のカードローンに申し込んでいる

- 他社借入金額が年収の3分の1以上ある

- 他社借入件数が4件以上ある

- 在籍確認がとれない

順番に解説するので、ご自身に当てはまる項目がないか確認してください。

申込条件を満たしていない

銀行カードローンには、それぞれ申込条件があります。

各銀行カードローンが設定している申込条件を満たしていないと、当然ながら審査に落ちてしまいます。

| 銀行カードローン | 申込条件 |

|---|---|

| 楽天銀行スーパーローン |

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下※2 陶業が認めた場合は不要です |

| 三菱UFJ銀行カードローン「バンクイック」 |

|

| 三井住友銀行カードローン |

|

| みずほ銀行カードローン |

|

| オリックス銀行カードローン |

|

銀行カードローンに申し込む前には、申込条件を満たしているかどうか確認しておいてください。

安定した収入がない

先に紹介した銀行カードローンの申込条件にもあるとおり、銀行カードローンの審査に通過するためには、安定した収入が必要です。

安定した収入がある状態とは、決まった勤務先から頂いている収入が、1ヶ月以上継続していることを指します。

「転職したばかりで、お給料をまだもらっていない・・・」

「仕事を辞めたところなので、現在は無職・・・」

上記のような状態の方は、残念ながら、銀行カードローンの審査に通過できません。

信用情報に傷がある

信用情報に傷がある方は、銀行カードローン審査に落ちてしまう可能性が高いです。

信用情報に傷とは、クレジットカードの支払いやローンの返済が遅れたり、債務整理したりした場合に記録される事故情報のことを言います。

具体的な信用情報の傷(事故情報)は以下の通り。

| 信用情報の傷 | 内容 | 信用情報の保存期間 |

|---|---|---|

| 延滞・遅延 | 期日までに入金されていない記録 | 延滞が解消されるまで |

| 延滞解消 | 延滞・遅延が解消された記録 | 最長1年 |

| 債務整理 | 減額や免除期間の設定などを申請した記録 | 最長5年 |

| 債権回収 | 強制執行・督促の記録 | 最長5年~10年 |

属性情報や収入状況がよくても、信用情報に上記の履歴があると、「お金を貸しても返してもらえなさそう」と判断されてしまいます。

収入証明書が提出できない

銀行カードローンでは、申込者の安定した収入を確かめるために、収入証明書類の提出を求められる場合があります。

収入証明書類の提出を求められた際に、指定された収入証明書類の提出ができなければ、銀行カードローン審査に通過できません。

安定した収入がないと判断されてしまうからです。

収入証明書類の提出を求められた場合に備えて、以下の書類を用意しておきましょう。

- 源泉徴収票

- 課税証明書

- 給与明細書の写し

- 確定申告書の写し

同時に複数のカードローンに申し込んでいる

銀行カードローンに申し込んだタイミングと同時期に、複数のカードローンに申し込んだ場合、審査に落ちる可能性が高いです。

信用情報には、カードローンに申し込んだ情報が、6ヶ月の間記録されるからです。

銀行カードローンの審査担当者が申込者の信用情報を確認した時、複数のカードローンに申し込んだことがわかると、「手当たり次第にお金を借りようとしている」「返済計画が立てられない人物なのでは?」と疑われてしまいます。

銀行カードローンに申し込むときは、審査結果がわかるまで他のカードローンに申し込まないようにしてください。

他社借入金額が年収の3分の1以上ある

銀行カードローンに申し込んだ際、すでに他社からの借入金額が年収の3分の1以上ある場合は、審査通過できません。

銀行カードローンでは、貸金業法の総量規制に準ずるルールで、貸出金額の制限を行っているからです。

総量規制とは、貸金業者が申込者の年収3分の1を超える金額を貸し出すことを禁止した法律です。

総量規制により、年収の3分の1以上の借入がある方は、貸金業者から追加の借入が出来なくなりました。

そして銀行も総量規制に準ずるルールを設けて、年収による限度額の制限を実施していることが、全国銀行協会の調査で公表されています。

他社借入件数が4件以上ある

銀行カードローンに申し込んだ際、すでに他4社以上からの借り入れがあると、審査に落ちる可能性が高いです。

金融庁では、5件以上の借り入れがある人を多重債務者としている傾向にあるためです。

すでに他者借入が4件以上ある人が、さらに別の銀行カードローンから借り入れると、多重債務者の基準である5社以上からの借り入れに達してしまいます。

銀行カードローンは以前、多重債務者を増やす原因になっていると指摘されたこともあるため、すでに4社以上の借り入れがある方の審査通過は難しいでしょう。

在籍確認がとれない

銀行カードローンの審査では、在籍確認の電話連絡が必ず行われます。

そのため在籍確認が取れない場合、銀行カードローン審査に通過できません。

在籍確認とは、申込者の勤務先に電話を入れて、申込者が本当に勤務している実態があるのかを確かめる審査です。

在籍確認は以下のいずれか対応で完了します。

- 申込者本人が在籍確認に対応する

- 申込者以外の人から、申込者が在籍しているとわかる返答がある

いっぽう勤務先に電話しても誰も電話に対応しなかったり、申込者が在籍していないと思われる回答があったりすると、審査に落ちてしまいます。

さて、ここまでに解説した銀行カードローンの審査に落ちる理由に、心当たりはあったでしょうか。

- 申込条件を満たしていない

- 安定した収入がない

- 信用情報に傷がある

- 収入証明書が提出できない

- 同時に複数のカードローンに申し込んでいる

- 他社借入金額が年収の3分の1以上ある

- 他社借入件数が4件以上ある

- 在籍確認がとれない

上記のどれにも該当していないなら、銀行カードローンの審査を難しく捉える必要はありません。

どの銀行カードローンに申し込むか迷っているなら、楽天会員ランクに応じて審査優遇される楽天銀行スーパーローンがおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

FP新井

成人年齢が18歳に引き下げられたことを受け、18歳もしくは19歳でも申し込めるカードローンもあります。しかし、多くの金融機関がいまだに申込者の年齢を満20歳からとしている点に注意しておきましょう。また、在籍確認が取れなければ審査に通ることはできません。在籍確認は主に電話で行われますが、電話をかける時間帯について柔軟に対応してくれる金融機関もありますので、申し込み後にコールセンターに問い合わせてみましょう。

銀行カードローン審査に落ちたときの対策

「銀行カードローン審査に落ちてしまったけど、どうしてもすぐにお金が必要・・・」という方は、以下3つの選択肢から、自分に合った対策を選んでください。

- 消費者金融カードローンに申し込む

- 審査のない借入方法を利用する

- いらないものを売る

順番に具体的な内容を解説します。

消費者金融カードローンに申し込む

銀行カードローンの審査に落ちたとしても、消費者金融カードローンなら審査通過できるかもしれません。

銀行カードローンと消費者金融カードローンでは、異なる基準で審査を実施しているからです。

「消費者金融カードローンは金利が高い・・・」とためらう人も多いですが、実際のところ10万円を借りる程度の少額融資なら、利息に大差は生まれません

| 借り入れ条件 | 利息総額 |

|---|---|

| 銀行カードローンから金利年14.5%で借りた10万円を1年間で完済する場合 | 8,024円 |

| 消費者金融カードローンから金利年18.0%で借りた10万円を1年間で完済する場合 | 10,004円 |

※シミュレーションによる概算

銀行カードローン審査に落ちてしまったときは、消費者金融カードローンの中でも審査通過率の高いアコムに申し込むことをおすすめします。

審査通過率が高いカードローン【アコム】

アコムは、大手消費者金融カードローンのなかで唯一、最新の審査通過率が40%を越えているカードローンです。

| カードローン名 | 審査通過率 (2023年4月~2024年3月) |

|---|---|

| アコム |

42.0% |

| プロミス |

37.8% |

| アイフル |

35.9% |

| レイク |

26.6%※ |

| 貸金業者全体の平均 | 35.3% |

※レイクの審査通過率は2023年4月~6月の数値

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

日本貸金業協会 | 月次統計資料

またアコムは、最短20分融資も可能なため、借り入れを急いでいる人にピッタリのカードローンと言えます。(お申込時間や審査によりご希望に添えない場合があります。)

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

在籍確認なし | 郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 10代申込不可

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

なおアコムの審査について詳しくは、以下の記事で解説しています。

ただし銀行カードローン同様、以下に該当する方は審査落ちの可能性が高いです。

- 申込条件を満たしていない

- 安定した収入がない

- 信用情報に傷がある

- 収入証明書が提出できない

- 同時に複数のカードローンに申し込んでいる

- 他社借入金額が年収の3分の1以上ある

- 他社借入件数が4件以上ある

- 在籍確認がとれない

審査のない借入方法を利用する

以下5つの借入方法なら、審査なしでお金を借りられます。

- クレジットカードのキャッシング枠

- 質屋

- ゆうちょ銀行の貯金自動貸付

- 生命保険の契約者貸付

- 家族や友達からお金を借りる

それぞれどうやってお金を借りるのか、順に解説していきます。

クレジットカードのキャッシング枠

自分が使っているクレジットカードにキャッシング枠が設定されて

銀行カードローンを利用するメリット・デメリット

銀行カードローン審査に申し込む前に、銀行カードローンのメリットとデメリットをもう一度確認しておきましょう。

銀行カードローンのメリットとデメリットは以下のとおりです。

- カードローンの中では低めの金利で借りられる

- 銀行ならではの安心感がある

- 最短即日融資ができない

- 在籍確認は電話連絡が基本

まずは銀行カードローンのメリットから解説します。

銀行カードローンのメリット

銀行カードローンのメリットは以下の2つです。

- カードローンの中では低めの金利で借りられる

- 銀行ならではの安心感がある

詳しく見ていきましょう。

銀行カードローンの金利はカードローンの中では低め

銀行カードローンと消費者金融カードローンの金利を比較すると、銀行カードローンのほうが消費者金融カードローンよりも低めの金利で借りられるとわかります。

| カードローンの種類 | 商品名 | 金利(実質年率) |

|---|---|---|

| 都市銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 三井住友銀行カードローン | 年1.5~年14.5% | |

| みずほ銀行カードローン | 年2.0%~年14.0% | |

| りそな銀行カードローン | 年3.5%~年13.5% | |

| ネット銀行カードローン | 楽天銀行スーパーローン | 年1.9%~年14.5%(通常時) |

| オリックス銀行カードローン | 年1.7%~14.8% | |

| PayPay銀行カードローン | 年1.59%~年18.0% | |

| 地方銀行カードローン | 千葉銀行カードローン | 年1.4%~年14.8% |

| 横浜銀行カードローン | 年1.5%~年14.6% | |

| 消費者金融カードローン | アイフル | 年3.0%~年18.0% |

| プロミス | 年2.5%~年18.0% | |

| アコム | 年2.4%~年17.9% | |

| SMBCモビット | 年3.0%~年18.0% | |

| レイク | 年4.5%~年18.0% |

低めの金利で借りられるということは、借り入れた後の返済負担が軽減されるということ。

同じ50万円を借りる場合でも、金利が年14.0%の銀行カードローンと年18.0%の消費者金融カードローンでは、利息総額に大きな差が生まれます。

| 金利年14.0%の銀行カードローンの場合 | 利息総額:94,604円 |

|---|---|

| 金利年18.0%の消費者金融カードローンの場合 | 利息総額:129,920円 |

返済の負担を少なくできるのは、銀行カードローンならではのメリットです。

銀行ならではの安心感がある

カードローンと聞くと、抵抗感のある方もいらっしゃるでしょう。

ただ銀行のカードローンと聞くと、安心して利用できると考える人も多いのではないでしょうか。

全国銀行協会の調査でも、銀行カードローンを選んだ理由として、「信頼できるから」という回答が70.3%、「安心感があるから」という回答が61.4%となっています。

銀行カードローンのデメリット

銀行カードローンのデメリットは以下の2つです。

- 最短即日融資ができない

- 在籍確認は電話連絡が基本

代替案と合わせて解説します。

銀行カードローンは最短即日融資ができない

『銀行カードローンの審査は消費者金融カードローンよりも審査項目が多い』の見出しでも解説した通り、銀行カードローンは即日融資に対応していません。

銀行カードローンの融資が実施されるのは、最短でも申し込んだ翌日以降です。

即日融資を希望する方は、銀行カードローンではなく、最短3分融資も可能な消費者金融カードローンに申し込みましょう。

| カードローン名 | 融資スピード |

|---|---|

| プロミス | 最短3分融資※1 |

| アイフル | 最短14分融資※1 |

| レイク | WEB申込なら最短15分融資も可能※1 |

| アコム | 最短20分融資※1 |

| SMBCモビット | 最短即日融資※2 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

筆者の場合はアイフルに申し込み、申し込んでから31分で借入可能な状態になりました。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、職場連絡なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

銀行カードローンの在籍確認は電話連絡が基本

銀行カードローンの審査で必ず実施される在籍確認。

銀行カードローンでは、申込者の勤務先に電話を入れて、在籍確認するのが基本です。

| 銀行カードローン | 在籍確認の方法 |

|---|---|

| 楽天銀行スーパーローン | 申込者の勤務先に電話連絡 |

| 三菱UFJ銀行カードローン「バンクイック」 | 申込者の勤務先に電話連絡 |

| 三井住友銀行カードローン | 申込者の勤務先に電話連絡 |

| みずほ銀行カードローン | 申込者の勤務先に電話連絡 |

| オリックス銀行カードローン | 申込者の勤務先に電話連絡 |

いっぽう消費者金融カードローンでは、申込者の勤務先に電話連絡せずに在籍確認するカードローンが増えてきました。

| カードローン名 | 在籍確認の方法 |

|---|---|

| アイフル | 原則、電話連絡なし |

| プロミス | 原則、電話連絡なし |

| アコム | 原則、電話連絡による在籍確認なし ※ 原則、電話での確認はせずに書面やご申告内容での確認を実施 |

| SMBCモビット | 原則、電話連絡なし WEB完結なら書類提出で在籍確認 |

| レイク | 原則、電話連絡なし ※審査によって異なる |

「勤務先に電話連絡されるのはイヤ!」という方は、原則として電話連絡しないと明言している、アイフルやプロミスに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、職場連絡なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

FP新井

銀行カードローンのメリットはなんといっても、消費者金融よりも低い金利で借り入れられることです。ただし、即日の融資は行われませんので、どうしてもその日にお金が必要な場合は消費者金融を利用しましょう。また、在籍確認に不安を持つ方も多いですが、担当者名でかけてくれますし、名前や生年月日を聞かれる程度です。また、本人がいなくても「○○はただいま席を外しています」という回答が得られれば大丈夫です。

まとめ

銀行カードローンの審査は、決して甘くありません。

消費者金融カードローンと比較すると厳しいと言えます。

とはいえ以下の審査落ちの理由に当てはまる項目がないなら、銀行カードローンの審査を難しく捉える必要はありませんよ。

- 申込条件を満たしていない

- 安定した収入がない

- 信用情報に傷がある

- 収入証明書が提出できない

- 同時に複数のカードローンに申し込んでいる

- 他社借入金額が年収の3分の1以上ある

- 他社借入件数が4件以上ある

- 在籍確認がとれない

どうしても審査に不安を感じる方は、楽天会員ランクに応じて審査優遇を明言している、楽天銀行スーパーローンへの申し込みがおすすめです。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

審査優遇の条件を公表しているカードローンは、楽天銀行スーパーローンのみ。

まずは楽天銀行スーパーローンに申し込んでみましょう。

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短9分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短9分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 年1.4%~年14.6% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- バンクイックの利用条件からわかる審査の傾向

- 日本最大級の大手銀行が発行する安心感

- 年1.4%~年14.6%と低めの金利設定

- 三菱UFJ銀行の口座がなくても利用可能

- 返済額は毎月1,000円~

※借入残高と適応金利による

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

楽天銀行スーパーローン

| 実質年率 | 年1.9%~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 返済金額は月2,000円~でゆとりをもって返済可能

- 通常金利は年率1.9%~14.5%だから借りやすい

- 借入方法は3種類

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

みずほ銀行カードローン

| 実質年率 | 年2.0%~14.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短当日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 来店不要のWEB完結申込

- 業界トップクラスの限度額・低金利

- 選べる二つのカードタイプ

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

2級FP田中