dスマホローンの審査は甘い?厳しい?審査通過の条件と利用方法を徹底解説

更新日:2026/01/08

dスマホローンとは、NTTドコモが提供する、最短即日融資も可能なローンサービスです。

スマホ1台あれば申し込みから借り入れ、返済まで完結するスマホ完結(WEB完結)のローンとして、2022年7月20日よりサービスが開始されました。

ドコモ回線を利用していない方でも、dアカウントがあれば申し込めるとあって、サービス開始直後から話題を集めています。

ただしdスマホローンを利用するためには、dスマホローンが実施する審査に通過しなければなりません。

そこでこの記事では、dスマホローンの審査から、審査通過後の利用方法まで徹底解説していきます。

dスマホローンとその他のカードローンを比較した結果も紹介するので、最後まで読んでもらえると嬉しいです。

まずはdスマホローンの利用条件を確認しておきましょう。

初心者向け資産運用に関するセミナーと投資信託など資産運用を中心としたコラムの執筆や、ローン関連を中心に記事の監修などを中心に活動中。

dスマホローンの利用条件

dスマホローンは、以下の条件をすべて満たしている人のみ利用できるローンサービスです。

- 審査お申込み時の年齢が満20歳以上満68歳以下の日本国内に居住する個人のお客さま

- 安定した収入があるお客さま

- 審査申込者本人名義のドコモ所定の携帯回線※をご契約されているお客さま、またはdアカウントをお持ちのお客さま

- ドコモが発信するSMS(ショートメッセージサービス)を受信できるお客さま

それぞれ詳しく見ていきましょう。

dスマホローンに申し込めるのは満20歳以上満68歳以下の方

dスマホローンに申し込めるのは、申し込みの際の年齢が、満20歳以上満68歳以下の方のみです。

2022年4月より成年年齢が引き下げられたものの、18歳や19歳の方は利用できないローンサービスです。

なお18歳、19歳を対象とした借り入れサービスは、消費者庁がムリな貸付を防止するための注意喚起をおこなっています。

日本貸金業協会でも、動画を通じて注意喚起を促しているので、もし18歳・19歳の方がこの記事を読んでいるなら参考にしてください。

また日本国外に居住する方は、dスマホローンを利用できません。

dスマホローンを利用するには安定した収入が必要

dスマホローンを利用するためには、安定した収入が欠かせません。

なぜならdスマホローンから借りたお金を、毎月返済していく必要があるからです。

お金を借りる前は、「借りたお金を返すのは当然!」と思う方が、ほとんどだと思います。

ただ2021年には年間7万人以上の方が、借りたお金を返せなくなり、自己破産しています。

上記のような人を増やさないためにも、dスマホローンでは、安定した収入が確認できる人しか利用できなくなっています。

dスマホローンが使えるのはドコモ回線利用者かdアカウント保有者のみ

dスマホローンは、申込者が本人名義でドコモ回線と契約しているか、dアカウントを保有している場合のみ利用できます。

dアカウントは、ドコモの回線を利用していないauユーザーやソフトバンクユーザー、楽天モバイルユーザーでも作成可能です。

SMS(ショートメッセージサービス)の受信ができることも条件

dスマホローンの利用は、dスマホローンから送られてくるSMSで受信できることも利用条件。

dスマホローンでは、SMS認証を使った本人確認システムで、本人以外によるなりすましを防止しているからです。

dスマホローンはスマホ1台で借り入れできるサービスなので、セキュリティ上、SMSの受信できる環境が欠かせないと覚えておきましょう。

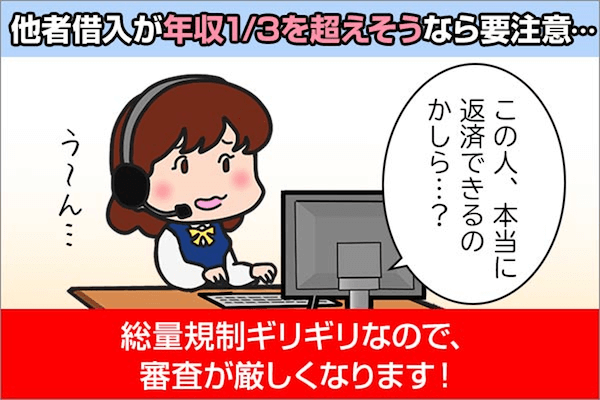

dスマホローンは総量規制の対象となるローン

先に紹介した4つの利用条件を満たしていたとしても、dスマホローンでは、総量規制を超える借り入れができません。

なぜならdスマホローンは、貸金業法で決められた、総量規制の対象となるローンだからです。

| 総量規制の対象 |

|

|---|---|

| 総量規制の対象外 |

|

総量規制とは、過度な貸付から消費者を守るため、申込者の年収3分の1を超える金額を貸し付けできなくしたルールです。

そのためNTTドコモも、正規の貸金業者として、総量規制の範囲内でしか融資していません。

総量規制の範囲内かどうかは簡単1秒診断で確かめられる

「他社から借り入れがあるけど、総量規制の範囲内かわからない・・・」という方は、dスマホローンの簡単1秒診断を利用してください。

年収、他社借入金額などを入力しdアカウントにログインすると、審査通過の可能性があるか診断してくれますよ。

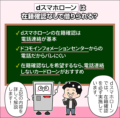

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大300万円 | 年3.9%~17.9%※¹ | 最短即日※² | 最短即日※³ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※⁴ |

ではあらためて、dスマホローンの利用条件をおさらいしておきましょう。

- 審査お申込み時の年齢が満20歳以上満68歳以下の日本国内に居住する個人のお客さま

- 安定した収入があるお客さま

- 審査申込者本人名義のドコモ所定の携帯回線※をご契約されているお客さま、またはdアカウントをお持ちのお客さま

- ドコモが発信するSMS(ショートメッセージサービス)を受信できるお客さま

上記に加えて、他社借入が総量規制の範囲内(年収3分の1以内)であれば、dスマホローンの利用条件をクリアしています。

ただし利用条件をクリアしただけでは、dスマホローンを利用できません。

dスマホローンを利用するには、dスマホローンの審査に通過しなければならないからです。

つづいてはdスマホローンの審査を解説していきます。

dスマホローンの審査基準と審査の流れ

dスマホローンは、dスマホローンが実施する審査に通過した方のみ利用できます。

dスマホローンの審査では、申込者の申し込み情報や信用情報を参照し、安定した収入があるか、総量規制に該当しないかなどを確かめます。

審査の結果、審査基準を満たしていると判断されれば、dスマホローンを使って借り入れできるようになるわけです。

dスマホローンの審査基準とは

dスマホローンは、審査に通過する基準を明かしていません。

そのためカードローン審査が甘いかどうかを判断することはできないのです。

ただdスマホローンは貸金業者のローンサービスであることから、消費者金融カードローンと同じ審査基準を設けていると予想されます。

以下に該当していない方は、審査通過の可能性は高いでしょう。

- 毎月の収入が安定していない

- 必要書類が用意できない

- 他社借入が多い

- 信用情報に傷がある

- 在籍確認がとれない※

※在籍確認がない場合もございます。

いっぽうひとつでも該当する項目がある方は、dスマホローンの審査に落ちてしまう可能性があります。

それぞれ詳しく解説します。

毎月の収入が安定していないと審査に落ちる

dスマホローンの利用条件にもあるように、安定した収入がない方は、dスマホローンの審査に落ちてしまいます。

たとえば同じ年収120万円の方でも、毎月10万円の収入がある方と3ヶ月に1回30万円の収入がある方では、前者のほうが安定した収入があると判断されるのです。

必要書類が用意できないと審査に落ちる

dスマホローンに申し込むと、本人確認書類を提出しなければなりません。

dスマホローンの審査で、本人確認書類として認められるのは以下の書類です。

- 運転免許証(運転経歴証明書)※1

- パスポート※2

- 在留カード

- 特別永住証明書

※1 運転免許証または運転経歴証明書を持っている場合は提出が必要です

※2 日本国のパスポートのみ有効。住所記入欄に住所を記載してください。2020年2月4日以降に申請されたパスポートには所持人記入欄が存在しないため、ご利用いただけません

dスマホローンに申し込む際は、上記の書類を事前に用意しておきましょう。

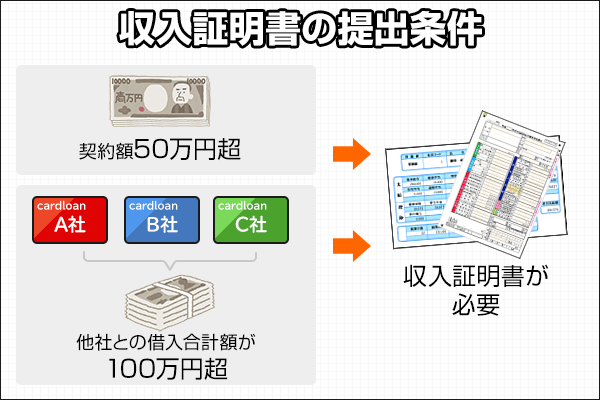

また以下の条件に当てはまる方は、収入証明書の提出も必要です。

- dスマホローンの借入希望額とdカードのキャッシングサービス(枠または、借入残高の高い方)の合計額が50万円を超える場合

- dスマホローンの借入希望額とdカードのキャッシングサービス(枠または、借入残高の高い方)を含む複数社からの借入総額(契約限度額)が100万円を超える場合

収入証明書類の提出が必要な方は、以下の書類を用意しておいてください。

- 源泉徴収票(推奨)

- 支払調書

- 年金通知書

- 給与支払明細書

- 確定申告書

- 青色申告決定書

- 収支内訳書

- 納税通知書

- 納税証明書

- 所得証明書

- 年金証書

他社借入が多いと審査に落ちる

dスマホローンに申し込む際、すでに複数の貸金業者から借り入れている場合、審査に落ちる可能性があります。

具体的には、年収の3分の1に近い借入額があると、審査に落ちると覚えておいてください。

なぜならdスマホローンが、総量規制の対象となるローンだからです。

そのためすでに年収3分の1を超える借り入れがある方や、dスマホローンからの借り入れで、年収3分の1を超える借り入れになってしまう方は、dスマホローンの審査に通過できません。

他社借入が多い方には、銀行カードローンに借り換えることや、他社借入の完済の検討をおすすめします。

信用情報に傷があると審査に落ちる

信用情報に傷がある方は、dスマホローンの審査に通過することは難しいでしょう。

dスマホローンは審査の際、必ず信用情報をチェックしているからです。

信用情報とは、個人がローンやクレジットカードなどの信用取引をした履歴情報のこと。

個人の信用情報はすべて、個人信用情報機関に登録されています。

過去に他社のローンを滞納していたり、債務整理をしたりした記録は、信用情報の傷と呼ばれ、ローン審査においてマイナスポイントになります。

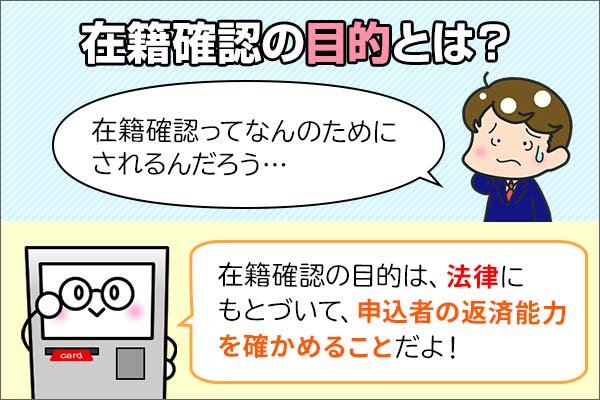

dスマホローンでは在籍確認が行われる

dスマホローンの審査では、在籍確認がおこなわれる場合があります。

在籍確認とは、申込者が本当に安定した収入のある人物か確かめるための審査で、申込者の勤務先に電話連絡しておこなうのが一般的です。※電話連絡がない場合もございます

つまり在籍確認が完了しなければ、申込者に安定した収入があるのか判断がつかないため、審査に落ちてしまう原因になるのです。

dスマホローンの在籍確認については、以下の記事で詳細を解説しています。

ではこのまま、在籍確認をふくむdスマホローンの審査の流れを確認していきましょう。

dスマホローンの審査の流れ

アプリか公式サイトからdスマホローンに申し込み、実際に借り入れできるまでの流れは以下のとおり。

- dアカウントにログインし利用規約に同意

- 申込画面で個人情報の入力

- 本人確認書類を提出

- 審査開始(申込情報と信用情報の確認)

※在籍確認を実施する場合がございます。 - 申込内容により収入証明書類の提出

- 契約手続き

- 契約完了・借り入れ

では上から順番に、いったいどんな審査がおこなわれているのか解説します。

dアカウントにログインし利用規約に同意

dスマホローンのアプリまたは公式サイトから<お申込み>ボタンを押すと、dアカウントにログインする画面になります。

ログイン完了後は、以下5つの利用規約を確認し、それぞれ<同意する>(<該当しません>)ボタンを押してください。

- dスマホローン利用規約

- パーソナルデータの取り扱いに関する同意事項

- 電磁的交付規約

- 反社会勢力でないことの表明・確約に関する同意書

- 外国PEPsでないことの表明・確約に関する同意書

すべての利用規約を確認すると、<次へ>ボタンが押せるようになります。

申し込みの流れを説明する画面に移るので、確認しておいてください。

申込画面で個人情報の入力

申し込みの流れを確認したら、個人情報の入力に移ります。

入力する情報は以下のとおり。

| 項目 | 詳細 |

|---|---|

| 基本情報 |

|

| 勤務先情報 |

|

| お借入に関する情報 |

|

すべての情報を入力したあとは、内容に誤りがないか確認します。

dスマホローンの審査は、ここで入力した情報をもとにおこなわれるため、誤りがないかきちんと確認しておきましょう。

入力情報を確認後、<この内容で申込む>ボタンを押してください。

本人確認書類を提出

申込画面で個人情報の入力が完了したら、本人確認書類を提出します。

dスマホローンの審査で、本人確認書類として認められるのは以下の書類です。

- 運転免許証(運転経歴証明書)※1

- パスポート※2

- 在留カード

- 特別永住証明書

※1 運転免許証または運転経歴証明書を持っている場合は提出が必要です ※2 日本国のパスポートのみ有効。住所記入欄に住所を記載してください。2020年2月4日以降に申請されたパスポートには所持人記入欄が存在しないため、ご利用いただけません

書類の提出はアプリで撮影、または過去に撮影した画像をアップロードしておこないます。

なお書類に本籍地や個人番号(マイナンバー)など、第三者に取得制限がある情報や機密情報の記載がある場合は、該当部分が写らない状態にして提出しましょう。

※本人確認の提出の他にオンライン本人確認(いわゆるeKYC)と呼ばれるものが必要になる場合がございます。

審査開始(申込情報と信用情報を確認)

本人確認書類を提出すると、申込情報と照らし合わせて、間違いがないか確認が入ります。

また信用情報の照会がこなわれ、他社借入の状況や、これまでのローン・クレジットカードの利用履歴がチェックされます。

申込情報と信用情報を確認し、dスマホローンの審査基準をクリアできていると判断されれば、融資が受けられるのです。

ただ審査内容によっては、在籍確認を実施する場合があります。

在籍確認

dスマホローンの在籍確認は、原則として電話連絡でおこなわれます※電話連絡がない場合もございます。

dスマホローンの審査担当者から勤務先に電話が入ると聞くと、「会社の人に借り入れがバレたらどうしよう・・・」と不安に感じる方もいるでしょう。

dスマホローンは、在籍確認がない場合もございます。

ただdスマホローンの在籍確認は、申込者のプライバシーに配慮しておこなわれるため、安心してください。

dスマホローンの公式サイトを見ると、以下の記載があります。

Q.申込みや契約、借入れを行ったことを他の人に知られてしまうことはありますか?

A.個人情報の保護・管理は厳重に行っておりますので、他の人に知られることなく安心してご利用いただけます。

またNTTドコモは、パーソナルデータ憲章をかかげるほど、プライバシー保護に力を入れている会社です。

dスマホローンの在籍確認が原因で、借り入れが他人にバレることはないはずです。

在籍確認電話の発信番号は0120-818-360

dスマホローンの在籍確認電話の発信番号は、0120-818-360です。

上記の番号はドコモインフォメーションセンターの電話番号なので、着信履歴をたどられても、dスマホローンの在籍確認だとわかりません。

在籍確認の際に審査担当者は、「NTTドコモの(担当者個人名)です」と名乗って電話をかけてくれるので、申込者以外の人が電話に出ても在籍確認とは気付かないでしょう。

電話連絡が不安なら原則として勤務先に電話連絡しないカードローンがおすすめ

「勤務先に電話連絡されるのは困る・・・」

「在籍確認だと疑われたくない・・・」

上記のように感じているなら、dスマホローンに申し込むのではなく、原則として勤務先に電話連絡しないカードローンに申し込むほうが安心です。

原則として勤務先に電話連絡しないカードローンといえば、プロミスとアイフル。

この2社は最短3分※・20分融資が可能なカードローンなので、みなさんのお金の悩みをすぐに解決してくれるでしょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

| カードローン名 | 融資スピード※WEB申込 | 特徴 |

|---|---|---|

| |

最短3分融資も可能※3 |

|

|

最短14分融資も可能 |

|

(ロゴマークを押すと、紹介ページにアクセスします)

※1 事前審査結果ご確認後、本審査が必要です。新規契約のご融資上限は、本審査により決定となります

※2 メールアドレス登録とWeb明細利用の登録が必要

※3 お申込み時間や審査によりご希望に添えない場合がございます。

申込内容により収入証明書類の提出

dスマホローンに申し込んだ際、以下の条件に当てはまる方は、収入証明書類の提出が求められます。

- dスマホローンの借入希望額とdカードのキャッシングサービス(枠または、借入残高の高い方)の合計額が50万円を超える場合

- dスマホローンの借入希望額とdカードのキャッシングサービス(枠または、借入残高の高い方)を含む複数社からの借入総額(契約極度額)が100万円を超える場合

収入証明書類の提出が必要な方は、以下の書類を用意しておいてください。

- 源泉徴収票(推奨)

- 支払調書

- 年金通知書

- 給与の支払い明細書

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 所得証明書

- 年金証書

なおdスマホローンでは、審査の結果として、「希望額より高額な金額で融資できる可能性がある」と言われる場合があります。

利用限度額50万円を超える契約をする場合、収入証明書類を提出しなければ借り入れできないため、気をつけてください。

契約手続きが完了したら借り入れ

申込情報と信用情報の確認、在籍確認、必要書類の提出でdスマホローンの審査に必要な対応は完了します。

審査の結果、融資可能と判断されれば、審査通過の連絡がメールで届きます。

審査通過のメールに記載されたURLから契約内容を確認し、dスマホローンと契約してください。

契約が完了すると、d払い残高に送金、または登録した金融機関口座への振込融資でお金が借りられます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大300万円 | 年3.9%~17.9%※¹ | 最短即日※² | 最短即日※³ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※⁴ |

ではもう一度、dスマホローンの審査の流れをおさらいしておきましょう。

- dアカウントにログインし利用規約に同意

- 申込画面で個人情報の入力

- 本人確認書類を提出

- 審査開始(申込情報と信用情報の確認)

※在籍確認を実施する場合がございます。 - 申込内容により収入証明書類の提出

- 契約手続き

- 契約完了・借り入れ

dスマホローンの審査では、上記の流れによる審査を、NTTドコモ株式会社が実施しています。

NTTドコモがローン審査をしていると聞くと、意外に感じた方も多いかもしれません。

また「NTTドコモが審査するなら、ドコモユーザーのほうが審査に有利なのでは?」と感じた方もいるでしょう。

つづいてはドコモユーザーが、dスマホローンの審査で優遇されるのか解説します。

dスマホローンの審査でドコモユーザーは優遇されない

NTTドコモから発信された、dスマホローンに関する報道発表資料には、以下の記載があります。

また、お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

どうやらdスマホローンの審査では、そのほかのカードローンと同じ与信審査とは別に、ドコモサービスの利用情報を活用した与信審査もおこなっているようです。

上記の内容だけ見ると、ドコモユーザーは審査で優遇されるように感じる人もいますよね。

ただし結論としては、ドコモユーザーがdスマホローンの審査で優遇されることはありません。

dスマホローンセンター(0120-818-360)に直接問い合わせたところ、「ドコモの回線を利用しているからといって、審査で優遇されない」との回答が得られました。

dスマホローンの回答からわかるように、ドコモユーザーの適用金利が優遇されることはあっても、審査の可否が優遇されることはなさそうです。

審査が不安なら審査通過率の高いアコムがおすすめ

アコムは直近の審査通過率が42.0%と、他のカードローンと比較して、審査通過率が高いカードローンです。

| 年度 | プロミス | アイフル | レイク | |

|---|---|---|---|---|

| 2024年3月期 | 42.0% | 37.8% | 35.9% | 26.6%※ |

| 2023年3月期 | 39.9% | 40.5% | 31.9% | 31.1% |

※レイク以外は2024年3月時点。レイクは2023年4月~6月の数値。

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

アコムは「はじめてのアコム」というように、一社目のカードローンに選ばれることが多いので、審査通過率が高いようです。

2級FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

つづいてはdスマホローンならではの特典、優遇金利について解説します。

dスマホローンには優遇金利がある

dスマホローンには、ドコモサービスの利用状況に応じた、優遇金利が用意されています。

なおdスマホローンの優遇金利は、一定の条件に基づいて基準金利から差し引く金利(優遇する金利)のことです。

優遇金利は以下のとおり。

| 優遇条件 | 優遇金利 |

|---|---|

| dカード GOLDを契約 | 年1.5% |

| dカードを契約 | 年0.5% |

| ドコモ回線を契約 | 年1.0% |

| d払い残高で支払い※1 | 年0.5% |

※優遇金利は毎月月末の情報に基づき判定し、翌月1日より適用

※各サービスの利用と紐づくdアカウントでdスマホローンにお申込みいただく必要があります。

※優遇金利適用条件は公式サイトからご確認ください ※1 判定日の前月にd払い残高からのお支払いをした場合に金利を優遇

金利優遇の適用後は金利が最大3.0%引き下がる

上記の優遇条件を満たしていると、適用金利が最大3.0%引き下げられるため、下限金利は年0.9%になります。

下限金利年0.9%は、消費者金融カードローンはもちろん、銀行カードローンと比較しても引けをとらない金利設定です。

| カードローン名 | 適用金利(実質年率) |

|---|---|

| dスマホローン | 年0.9%~17.9%※1 |

| プロミス | 年2.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| アコム | 年2.4%~17.9% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。上記のdスマホローンの適用金利は、dカードGOLDとドコモ回線に契約し、判定日の前月にd払いを利用している場合の優遇適用後金利です。

ドコモ回線ユーザーじゃなくてもお得に利用可能

なおdカードの発行とd払いの利用は、ドコモ回線ユーザーではない方でも可能です。

年会費無料のdカードと契約しd払い残高からの支払いを利用するだけでも、適用金利が1%引き下げられるので、大手消費者金融カードローンよりも低めの金利で借り入れられますよ。

| カードローン名 | 適用金利(実質年率) |

|---|---|

| dスマホローン | 年0.9%~17.9%※1 |

| プロミス | 年2.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| アコム | 年2.4%~17.9% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。上記のdスマホローンの適用金利は、dカードGOLDとドコモ回線に契約し、判定日の前月にd払いを利用している場合の優遇適用後金利です。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大300万円 | 年3.9%~17.9%※¹ | 最短即日※² | 最短即日※³ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※⁴ |

dスマホローンを他のカードローンと比較した結果

dスマホローンを検討している方の中には、dスマホローン以外のカードローンについて、詳細を知らない人も多いのではないでしょうか。

この見出しでは、以下2種類のローンと、dスマホローンを比較した結果を紹介します。

- 大手消費者金融カードローンとの比較

- ドコモのローンサービスとの比較

上記の比較結果を確認し、dスマホローンのスペックに納得したうえで申し込んでもらえると嬉しいです。

まずは大手消費者金融カードローンとの比較結果を紹介します。

大手消費者金融カードローンとの比較

大手消費者金融カードローンとは、テレビCMを放送するなど、世間一般に認知度が高い以下5社のカードローンを指しています。

- プロミス

- アイフル

- アコム

- SMBCモビット

- レイク

上記5社のカードローンと、dスマホローンのスペックを比較した結果が以下のとおりです。

| カードローン名 | 借入限度額 | 適用金利(実質年率) | 審査スピード | 融資スピード※ |

|---|---|---|---|---|

| dスマホローン | 1万円~300万円 |

基準金利:年3.9%~17.9% 優遇適用後金利:年0.9%~17.9%※1 |

最短即日※2 | 最短即日※3 |

| プロミス | 1万円~800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※4 |

| アイフル | 1万円~800万円 | 年3.0%~18.0% | 最短14分 | 最短14分 |

| アコム | 1万円~800万円 | 年2.4%~17.9% | 最短20分※4 | 最短20分※4 |

| SMBCモビット | 1万円~800万円 | 年3.0%~18.0% | 10秒簡易審査結果表示 | 最短15分※5 |

| レイク | 1万円~500万円 | 年4.5%~18.0% | 15秒 | WEB申込なら最短15分 |

※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※3 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※4 お申込み時間や審査によりご希望に添えない場合がございます。

※5 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

dスマホローンは大手消費者金融カードローンと比較して、借入限度額が低く、借り入れまでのスピードが遅いと言えます。

スピード融資を希望する方は、大手消費者金融カードローンのプロミスに申し込んだ方が、希望を叶えられるでしょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

ただしドコモユーザーの方で、借り入れを急いでいない場合は、優遇金利が適用されるdスマホローンがおすすめです。

ドコモのローンサービスとの比較

またdカードのキャッシング機能でも借入可能です。※新規受付は2022年1月31日で終了

dスマホローンと新生銀行スマートマネーレンディング、dカードのキャッシングを比較した結果が以下のとおり。

| 商品名 | 借入限度額 | 適用金利(実質年率) | 審査スピード | 融資スピード |

|---|---|---|---|---|

| dスマホローン | 1万円~300万円 | 基準金利:年3.9%~17.9% 優遇適用後金利:年0.9%~17.9%※1 | 最短即日※2 | 最短即日※3 |

| dカードのキャッシング | 5万円~90万円 | 年18.00% | キャッシング枠がすでにあるなら審査不要※新規受付は2022年1月31日で終了 | |

| dカードGOLDのキャッシング | 5万円~100万円 | 年15.00% | ||

※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

上記のとおり、ドコモのローンサービスの中で最も優れているローンサービスは、dスマホローンです。

「ドコモ回線を利用しているから、NTTドコモのローンサービスが気になっていた」という方は、dスマホローンを選んでおけば間違いありませんよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大300万円 | 年3.9%~17.9%※¹ | 最短即日※² | 最短即日※³ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※⁴ |

dスマホローンの借入方法

dスマホローンの借入方法は以下の2種類です。

| 借入方法 | 特徴 |

|---|---|

| d払い残高に送金して借り入れ |

|

| 登録金融機関口座に振り込み融資 |

|

順番に詳しく解説します。

借入方法1.d払い残高に送金して借り入れ

dスマホローンでは、限度額の範囲内で任意の金額を、自身のd払い残高に送金して借り入れできます。

手数料無料で1,000円から借入可能。

借り入れの際はdスマホローンのアプリか公式サイト、またはd払いアプリを使います。

※d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。

(d払残高自主別が「現金バリュー」の場合のみご利用いただけます。)

借り入れの手順は以下のとおり。

- ログイン後のホーム画面にて<お借入>を選択

- <d払い残高へご入金>を選択後、借入金額を入力し、<お借入内容を確認する>を押下

- SMS認証と暗証番号認証の後、確認画面にて内容を確認し、<スワイプしてお借入>を右にスワイプ(スライド)する

- 借り入れ完了

- チャージ方法から<dスマホローン>を選択。またはすべての機能から<お金を借りる>を選択

- 借入金額を入力し、<お借入内容を確認する>を押下

- SMS認証と暗証番号認証の後、確認画面にて内容を確認し、<スワイプしてお借入>を右にスワイプ(スライド)する

- 借り入れ完了

d払い残高への送金は原則24時間365日可能なので、急な支払いでお金が足りないときは、d払い残高への送金で借り入れましょう。

ただしd払い残高に送金したお金を現金として引き出すためには、セブン銀行ATMを使わなければならず、毎回220円(税込)の手数料が発生します。

借入方法2.登録金融機関口座に振り込み融資

dスマホローンは、現在利用している金融機関の口座を登録することで、振込キャッシングでも借入可能です。

振込キャッシングは手数料無料。

10,000円から借り入れでき、原則として24時間365日、最短10秒で振り込みが完了します。

借り入れの手順は以下のとおり。

- dスマホローンアプリまたは公式サイトにログイン後、ホーム画面にて<お借入>を選択

- <金融機関口座へ入金>を選択後、借入金額を入力し、<お借入内容を確認する>を押下

- SMS認証の後、確認画面にて内容を確認のうえ、<スワイプしてお借入>を右にスワイプ(スライド)する

- 借り入れ完了

もしATM利用手数料有料の金融機関口座を利用しているなら、現金キャッシングは振込融資を活用しましょう。

dスマホローンの返済方法

dスマホローンの返済は、毎月27日の約定返済(やくじょうへんさい)と、任意のタイミングで任意の金額を返済する追加返済に分かれます。

dスマホローンの返済方法は以下の3つです。

| 返済方法 | 特徴 |

|---|---|

| 登録金融機関口座から自動引き落とし |

|

| d払い残高から指定アカウントに送金 |

|

| 指定口座への振り込み |

|

ではそれぞれの方法を詳しく解説します。

dスマホローンの約定返済は登録口座から自動引き落とし

dスマホローンの約定返済は、毎月27日の口座振替です。

※27日が土・日・祝日の場合、翌営業日となります。

dスマホローンの返済用口座として登録した金融機関口座から、決められた返済が自動引き落としされます。

なおdスマホローンでは、返済日を自由に変更できません。

返済期日の前日までには、約定返済額(引落額)が入金されている状態にしておきましょう。

約定返済金額の決まり方

dスマホローンの毎月の返済額(約定返済金額)は、毎月10日時点の最終借入残高によって決まります。

そのため借り入れ回数が1度だけの場合、完済するまでの間、毎月の返済額に変化はありません。

借入残高10万円までの返済金額は以下のとおりです。

| 毎月10日時点の最終借入残高 | 毎月の返済額 |

|---|---|

| 1円~20,000円 | 1,000円 |

| 20,001円~50,000円 | 2,000円 |

| 50,001円~70,000円 | 3,000円 |

| 70,001円~100,000円 | 4,000円 |

最終借入残高10万円以上の返済額が知りたい方は、dスマホローン公式サイトの『ご返済金額について』のページをご確認ください。

dスマホローンの約定返済金額には利息が含まれる

dスマホローンの毎月の返済額には、設定された金利にもとづく利息が含まれています。

利息とは、お金を借りたことに対する手数料と理解しておけばOK。

毎月支払う利息の計算方法は以下のとおりです。

たとえばdスマホローンから、金利年17.9%で10万円を借りる場合、30日後に返済するときの利息は以下のように計算されます。

dスマホローンから10万円借りたとき、毎月の返済額は4,000円なので、返済額の内訳は以下のとおりです。

| 元金の返済額 | 2,528円 |

|---|---|

| 利息 | 1,472円 |

dスマホローンに4,000円返済したつもりでも、利息を差し引くと、2,528円しか返済できていません。

dスマホローンに支払う利息は、金利が高いほど、借入残高が多いほど、返済期間が長くなるほど高額になります。

dスマホローンから借りたお金をお得に返済したいなら、利息のかからない追加返済を積極的に行い、短い返済期間で完済できるようにしましょう。

dスマホローンの追加返済の方法は2種類

dスマホローンには、以下2種類の追加返済の方法があります。

| 追加返済の方法 | 特徴 | 手順 |

|---|---|---|

| d払い残高から指定アカウントに送金 |

|

|

| 指定口座への振り込み |

|

|

dスマホローンの追加返済は、手数料のかからないd払い残高から返済するのがおすすめ。

d払いへ残高へのチャージは以下3つの方法があり、どれも手数料はかかりませんよ。

| d払い残高のチャージ方法 | 手数料 | 1度にチャージできる金額 |

|---|---|---|

| 銀行口座 | 無料 | 1,000円~10万円 |

| セブン銀行ATM | 1,000円~10万円 | |

| コンビニ | 2,000円~10万円 |

まとめ

dスマホローンは、ドコモが提供するその他のサービスの利用状況に応じて、最大で年3.0%の優遇金利が適用されるローンサービスです。

またdスマホローンの審査では、ドコモサービスの利用情報に基づく与信審査も実施されるため、ドコモユーザーにピッタリなローンと言えます。

ただしドコモサービスの利用情報に基づく与信審査は、審査通過の可否を決めるためのものではありません。

あくまで契約条件を決める際に利用されるので、ドコモユーザーだからといって、dスマホローンの審査が優遇されることはないと覚えておいてください。

とはいえドコモユーザーの方が、優遇金利の適用を受けられることは間違いありません。

この記事で紹介した『dスマホローンの審査基準とは』を確認し、審査通過に自信があるドコモユーザーの方は、dスマホローンに申し込んで、お金のピンチから脱出しましょう。

審査通過に不安があるなら、dスマホローンに申し込むのではなく、まずは審査通過率が高いアコムに申し込んでみてはいかがでしょうか。

dスマホローンの基本情報

dスマホローンの基本情報は以下のとおりです。

| 金利(実質年率) |

|

|---|---|

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短即日※2 |

| 融資スピード | 最短即日※3 |

| 借入方法 |

|

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済日 | 毎月27日 ※27日が土・日・祝日の場合、翌営業日となります。 |

| 返済方法 |

|

| 会社名 | 株式会社NTTドコモ 登録番号 関東財務局長(6)第01421号 協会員番号 日本貸金業協会会員第003506号 |

恩田雅之さん

dスマホローンは、ドコモユーザーで商品やサービスなどの購入時にd払いを頻繁に利用する方に最適のローンになります。また、通常の返済方法が登録した口座からの引落一択で返済日の変更もできないので逆に管理がしやすいと言えます。 ただし、現金での決済が多い方は、多くの金融機関を提携ATMとして利用できるカードローンの方が使い勝手がいいでしょう。ご自身の利用方法を考えてカードローンを選ぶようにしましょう。

アコム

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短20分※1 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短9分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短9分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。関連記事