dスマホローンは在籍確認なし?職場に電話されてもバレない方法を徹底解説

更新日:2024/08/01

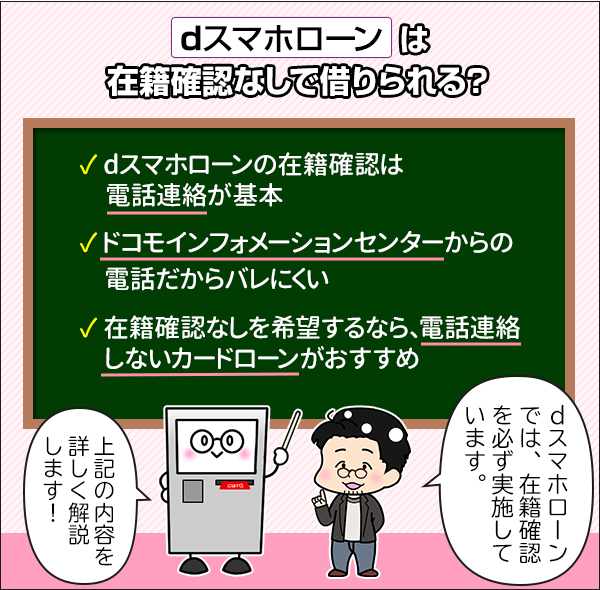

dスマホローンでは、在籍確認のために勤務先へ電話連絡をする場合があります。

dスマホローンの在籍確認方法は、基本的に勤務先への電話連絡ですが、 電話連絡がない場合もあります。

もしdスマホローンを検討しているなら、在籍確認電話がない場合がどんなケースなのか、理解しておくと安心ですよ。

まずはdスマホローンの審査で、在籍確認なしにできない理由を解説します。

これまでの執筆及び監修実績は1000本以上。

dスマホローンの審査で在籍確認を行う理由

結論からお伝えすると、dスマホローンの審査は、勤務先へ在籍確認の電話連絡をする場合があります。

dスマホローンの公式サイトにも以下の記載があります。

Q.申込みの時に、自宅や勤務先へ電話がかかってきますか?

A.ご入力いただいた申込み情報やご提出書類の確認が必要な場合はご登録の携帯電話または自宅電話番号にお電話させていただく場合がございます。

また、お勤め先へも在籍確認のお電話をさせていただく場合がございます。

電話の際はお客さまのプライバシーに十分配慮し、担当者個人名にておかけいたします。

※在籍確認とは・・・お申込みされたご本人さまが申告されたお勤め先に務めていることの確認です。

dスマホローンの審査では在籍確認の電話をする場合あり

dスマホローンの審査では、在籍確認の電話をする場合があります。

dスマホローンは、安定した収入があることを申込条件にしているからです。

dスマホローンの申込条件は以下のとおり。

- 審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

- 安定した収入がある方

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

- 当社が発信するSMS(ショートメッセージサービス)を受信できる方

またNTTドコモは正規の貸金業者として登録しているため、貸金業法を守って、申込者の返済能力を調査する義務があります。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない

返済能力を確かめるためには、収入の調査が欠かせません。

そこでdスマホローンでは、審査で在籍確認を実施して、申込者に安定した収入があるかどうかを確かめています。

ただしdスマホローンに確認すると、「審査によっては電話連絡しない場合もある」との回答がありました。

- 申し込みの際に申告した勤務先で働いている

- 申告した勤務先から安定した収入を得ている

上記に当てはまる方なら、安心してdスマホローンに申し込んでください

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 300万円 | 優遇適用後金利:年0.9%~17.9% 基準金利:年3.9%~17.9% |

最短即日※1 | 最短即日※2 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

| ※3 |

※1 年末年始を除きます。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※3 在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

電話での在籍確認が取れないかぎり審査に通過できませんので、在籍確認は必ず行われると考えておきましょう。在籍確認の電話は、平日の昼間に行われるのが一般的ですので、申し込みのときには、確実につながる電話番号を伝えるようにしておきましょう。ただし、携帯番号は認められません。

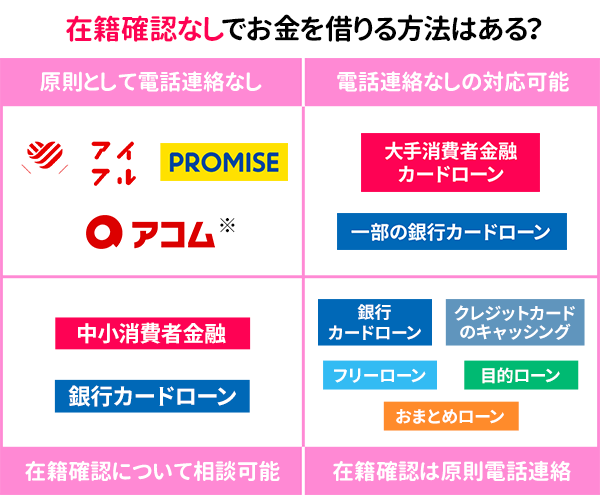

在籍確認が不安なら電話連絡なしのカードローンが向いている

dスマホローンの在籍確認は、電話連絡がある場合とない場合があります。

「在籍確認電話があるかもしれない」と思いながら申し込みたくない人にとって、dスマホローンは不向きかもしれません。

在籍確認電話をどうしても回避したい場合は、dスマホローンの代わりに、原則として電話連絡なしを明言するカードローンがおすすめです。

- プロミス

- アイフル

dスマホローンより上限金利が低めなプロミス

プロミスは原則として電話連絡なしを明言しているだけでなく、dスマホローンと比較して上限金利が低めに設定されています。

また初回借入日の翌日から最大30日間の無利息サービスもあるため、dスマホローンよりもお得に借り入れできる可能性が高いです。※メールアドレスの登録およびWeb明細の利用登録が必要

| カードローン名 | 金利(実質年率) | 無利息サービス |

|---|---|---|

| プロミス | 年4.5%~17.8% | 初回借入日の翌日から最大30日間無利息 |

| dスマホローン | 優遇適用後金利:年0.9%~17.9% 基準金利:年3.9%~17.9% |

なし |

「在籍確認電話を回避したい」「少額の借り入れだから、よけいな利息負担を減らしたい」という方は、dスマホローンよりプロミスのほうが向いていると言えます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~17.8% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査により、最短3分のご希望に添えない場合がございます。

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 高校生(定時制高校生含む)はお申し込みできません。

※18歳、19歳の方は契約にいたりづらい可能性があります。

最短14分でスムーズな融資が可能なアイフル

「とにかく借り入れを急いでいるから、勤務先に電話連絡してほしくない!」という方は、アイフルも検討してみてください。

dスマホローンも最短即日融資に対応していますが、アイフルなら最短14分で借入可能です。

| カードローン名 | 審査スピード | 融資スピード |

|---|---|---|

| アイフル | 最短14分 | 最短14分 |

| dスマホローン | 最短即日 | 最短即日 |

またアイフルは、申込フォームもシンプルでわかりやすいため、申し込みにかかる手間も少なくてすみます。

2級FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

事前の同意を求められたら、きちんと応え、在籍確認の電話がかかってくるのを待つようにしましょう。確認時間の指定ができる可能性もありますので、必要に応じて相談してみましょう。

dスマホローンの在籍確認の方法

dスマホローンの在籍確認は、申込者の勤務先に電話連絡して実施するのが基本です。

ここからは、dスマホローンの在籍確認の方法を詳しく解説していきます。

dスマホローンの在籍確認は電話連絡が基本

dスマホローンの在籍確認では、審査担当者が申込者の勤務先に電話をかけ、申込書が申告した勤務先で働いているかどうかを確かめます。

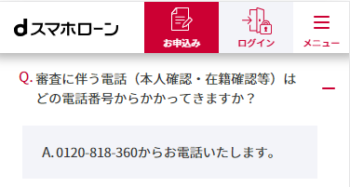

在籍確認電話の発信番号は0120-818-360

dスマホローンの在籍確認電話の発信番号は、0120-818-360です。

上記の番号はドコモインフォメーションセンターの電話番号なので、着信履歴をたどられても、dスマホローンの在籍確認だとわかりません。

また在籍確認の際に審査担当者は、「NTTドコモの(審査担当者の個人名)です」と名乗って電話をかけてくれるので、申込者以外の人が電話に出ても在籍確認とは気付かないでしょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 300万円 | 優遇適用後金利:年0.9%~17.9% 基準金利:年3.9%~17.9% |

最短即日※1 | 最短即日※2 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

| ※3 |

※1 年末年始を除きます。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※3 在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

dスマホローンの在籍確認電話はプライバシーに配慮している

dスマホローンの在籍確認電話は、申込者のプライバシーに配慮して行われるので、安心してください。

事実NTTドコモは、パーソナルデータ憲章をかかげるほど、プライバシー保護に力を入れている会社です。

私たちNTTドコモがお客さまの大切なパーソナルデータを活用させていただくにあたっては、法令を順守することはもちろん、お客さまのプライバシーを保護し、お客さまへの配慮を実践することも重要な使命です。

実際にdスマホローンに申し込んだ際の在籍確認が、どんな流れで行われるのか、以下3つのパターンを紹介します。

- 申込者本人が電話に出た

- 申込者以外が電話に出て申込者に取り次ぐ

- 申込者が不在中に在籍確認電話がかかってきた

申込者本人が電話に出た

申込者本人が、dスマホローンの在籍確認電話に出たパターンは以下のとおりです。

上記の通り、申込者本人が在籍確認に対応した場合は、在籍確認が一瞬で完了します。

申込者以外が電話に出て申込者に取り次ぐ

申込者以外の人がdスマホローンの在籍確認電話に対応し、申込者に取り次ぐ場合、以下の流れで在籍確認が進みます。

上記の通り、申込者以外の人が在籍確認電話に対応した場合、申込者以外の人には在籍確認だと明かしません。

またNTTドコモからの電話が、まさかローンの在籍確認だと思う人も少ないでしょう。

申込者が不在中に在籍確認電話がかかってきた

dスマホローンから勤務先に在籍確認電話がかかってきたタイミングで、申込者本人が不在の場合、以下の流れで在籍確認が完了します。

dスマホローンの在籍確認電話に申込者本人が出られなかったとしても、以下のような回答があれば、在籍確認が完了します。

「(申込者)はただいま席を外しております」

「(申込者)は本日休みをとっております」

「(申込者)はリモート勤務をしております」

いっぽう以下のような回答をされてしまうと、在籍確認が完了せず審査に落ちてしまう可能性が高くなります。

「(申込者)はおりません」

「(申込者)は長期休暇中です」

「(申込者)は退職いたしました」

ただし本当に会社に勤務しているなら、心配する必要はないでしょう。

申込者本人が不在の場合でも、審査担当者がdスマホローンの在籍確認だと伝えないため、勤務先の人は在籍確認とわからないはずです。

あとから同僚に、「NTTドコモから電話がありましたよ」と言われたときは、「なんだろう、こっちから電話してみます!」くらいの返答でOKです。

土日祝に申し込むと在籍確認が平日に持ちこされるので注意

dスマホローンの審査は、平日の8時00分から22時00分の間しか実施されません。

そのため土日祝にdスマホローンに申し込むと、在籍確認が平日に持ちこされてしまいます。

つまりdスマホローンでは、土日祝に即日お金を借りられません。

土日祝に即日融資を希望していた方には、在籍確認電話なしで、土日祝も最短3分融資が可能なプロミスが適しています。

プロミス

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。専門家からの一言トータルマネーコンサルタント / 新井智美 在籍確認の電話は必ずしも本人が出る必要はありません。本文にもあるとおり、不在中や会議中であるなどの回答が得られれば、会社に在籍していることが確認できたと判断されます。

ただ、大企業の場合、代表電話だと本人の状況が即座にわからない可能性がありますので、部署直通の電話番号を伝えておくと安心です。

また、在籍確認は必ず個人名でかかってきますので、カードローンの利用を知られることはありません。

dスマホローンの在籍確認以外の審査内容とは

dスマホローンが申込者の返済能力を確かめる方法は、在籍確認だけではありません。

申し込み情報の確認や、信用情報の確認を行い、申者が審査基準を満たしているかを総合的に判断しています。

dスマホローンの審査基準

dスマホローンは、審査に通過する基準を明かしていません。

ただdスマホローンは貸金業者のローンサービスであることから、消費者金融カードローンと同じ審査基準を設けていると予想されます。

以下に該当していない方は、審査通過の可能性が高いでしょう。

- 毎月の収入が安定していない

- 必要書類が用意できない

- 他社借入が多い

- 信用情報に傷がある

- 在籍確認がとれない※電話連絡がない場合もございます

いっぽうひとつでも該当する項目がある方は、dスマホローンの審査に落ちてしまう可能性があります。

それぞれ詳しく解説します。

毎月の収入が安定していないと審査に落ちる

dスマホローンの利用条件にもあるように、安定した収入がない方は、dスマホローンの審査に落ちてしまいます。

たとえば同じ年収120万円の方でも、毎月10万円の収入がある方と3ヶ月に1回30万円の収入がある方では、前者のほうが安定した収入があると判断されるのです。

| 年収 | 収入状況 | 収入の安定性 |

|---|---|---|

| 120万円 | 毎月10万円の収入 | 高い(○) |

| 120万円 | 3ヶ月に1回30万円の収入 | 高くない(△) |

必要書類が用意できないと審査に落ちる

dスマホローンに申し込むと、本人確認書類を提出しなければなりません。

dスマホローンの審査で、本人確認書類として認められるのは以下の書類です。

- 運転免許証(運転経歴証明書)※1

- パスポート※2

- 在留カード

- 特別永住証明書

※1 運転免許証または運転経歴証明書を持っている場合は提出が必要です

※2 日本国のパスポートのみ有効。住所記入欄に住所を記載してください。2020年2月4日以降に申請されたパスポートには所持人記入欄が存在しないため、ご利用いただけません

dスマホローンに申し込む際は、上記の書類を事前に用意しておきましょう。

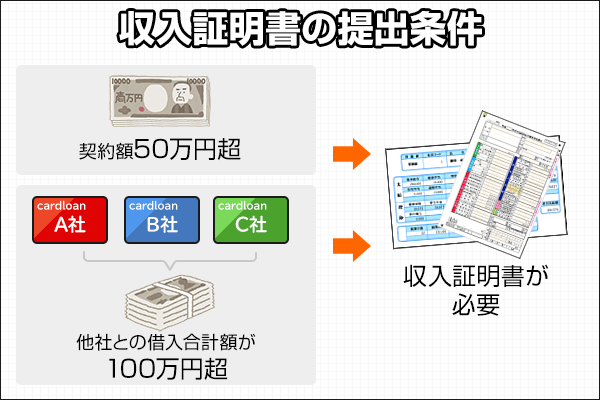

また以下の条件に当てはまる方は、収入証明書の提出も必要です。

- dスマホローンと、利用限度額が50万円を超える契約をする場合

- dスマホローンを含む複数社からの借入総額(契約極度額)が、100万円を超える場合

収入証明書類の提出が必要な方は、以下の書類を用意しておいてください。

- 源泉徴収票

- 給与明細書・賞与明細書

- 課税証明書/特別徴収税額の決定通知書

- 確定申告書

他社借入が多いと審査に落ちる

dスマホローンに申し込む際、すでに複数の貸金業者から借り入れている場合、審査に落ちる可能性があります。

具体的には、年収の3分の1に近い借入額があると、審査に落ちると覚えておいてください。

なぜならdスマホローンが、総量規制の対象となる、貸金業者のローンだからです。

| 総量規制の対象 |

|

|---|---|

| 総量規制の対象外 |

|

総量規制とは、過度な貸付から消費者を守るため、申込者の年収3分の1を超える金額を貸し付けできなくしたルールです。

そのためすでに年収3分の1を超える借り入れがある方や、dスマホローンからの借り入れで、年収3分の1を超える借り入れになってしまう方は、dスマホローンの審査に通過できません。

他社借入が多い方には、銀行カードローンに借り換えることや、他社借入の完済の検討をおすすめします。

総量規制の範囲内かどうかは簡単1秒診断で確かめられる

「他社から借り入れがあるけど、総量規制の範囲内かわからない・・・」という方は、dスマホローンの簡単1秒診断を利用してください。

年齢と年収、他社借入金額などを入力すると、審査通過の可能性があるか診断してくれますよ。

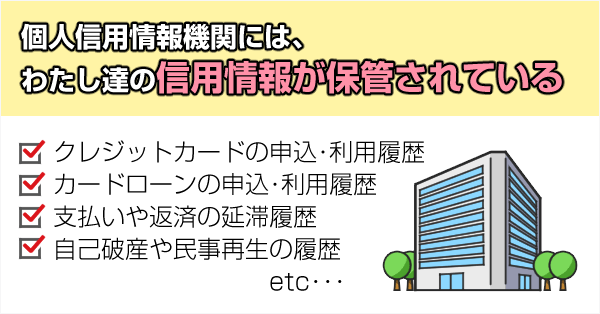

信用情報に傷があると審査に落ちる

信用情報に傷がある方は、dスマホローンの審査に通過することは難しいでしょう。

dスマホローンは審査の際、必ず信用情報をチェックしているからです。

信用情報とは、個人がローンやクレジットカードなどの信用取引をした履歴情報のこと。

個人の信用情報はすべて、個人信用情報機関に登録されています。

過去に他社のローンを滞納していたり、債務整理をしたりした記録は、信用情報の傷と呼ばれ、ローン審査においてマイナスポイントになります。

在籍確認がとれないと審査に通過できない

在籍確認が完了しなければ、dスマホローンの審査に通過できません。

先に解説したとおり、dスマホローンは在籍確認によって、申込者に安定した収入があるかどうかを確かめています。

繰り返しになりますが、dスマホローンでは在籍確認を避けては通れないと覚えておいてください。

dスマホローンの審査の流れ

アプリか公式サイトからdスマホローンに申し込み、実際に借り入れできるまでの流れは以下のとおり。

- dアカウントにログインし利用規約に同意

- 申込画面で個人情報の入力

- 本人確認書類を提出

- 審査開始(申込情報と信用情報の確認)

- 在籍確認

- 申込内容により収入証明書類の提出

- 契約手続き

- 契約完了・借り入れ

では上から順番に、いったいどんな審査がおこなわれているのか解説します。

dアカウントにログインし利用規約に同意

dスマホローンのアプリまたは公式サイトから<お申込み>ボタンを押すと、dアカウントにログインする画面になります。

ログイン完了後は、以下5つの利用規約を確認し、それぞれ<同意する>(<該当しません>)ボタンを押してください。

- dスマホローン利用規約

- パーソナルデータの取り扱いに関する同意事項

- 電磁的交付規約

- 反社会勢力でないことの表明・確約に関する同意書

- 外国PEPsでないことの表明・確約に関する同意書

すべての利用規約を確認すると、<次へ>ボタンが押せるようになります。

申し込みの流れを説明する画面に移るので、確認しておいてください。

申込画面で個人情報の入力

申し込みの流れを確認したら、個人情報の入力に移ります。

入力する情報は以下のとおり。

| 項目 | 詳細 |

|---|---|

| 基本情報 |

|

| 勤務先情報 |

|

| お借入に関する情報 |

|

すべての情報を入力したあとは、内容に誤りがないか確認します。

dスマホローンの審査は、ここで入力した情報をもとにおこなわれるため、誤りがないかきちんと確認しておきましょう。

入力情報を確認後、<この内容で申込む>ボタンを押してください。

本人確認書類を提出

申込画面で個人情報の入力が完了したら、本人確認書類を提出します。

dスマホローンの審査で、本人確認書類として認められるのは以下の書類です。

- 運転免許証(運転経歴証明書)※1

- パスポート※2

- 在留カード

- 特別永住証明書

※1 運転免許証または運転経歴証明書を持っている場合は提出が必要です

※2 日本国のパスポートのみ有効。住所記入欄に住所を記載してください。2020年2月4日以降に申請されたパスポートには所持人記入欄が存在しないため、ご利用いただけません

書類の提出はアプリで撮影、または過去に撮影した画像をアップロードしておこないます。

なお書類に本籍地や個人番号(マイナンバー)など、第三者に取得制限がある情報や機密情報の記載がある場合は、該当部分が写らない状態にして提出しましょう。

審査開始(申込情報と信用情報を確認)

本人確認書類を提出すると、申込情報と照らし合わせて、間違いがないか確認が入ります。

また信用情報の照会がこなわれ、他社借入の状況や、これまでのローン・クレジットカードの利用履歴がチェックされます。

申込情報と信用情報を確認し、dスマホローンの審査基準をクリアできていると判断されれば、次におこなわれるのが在籍確認です。

在籍確認

dスマホローンの在籍確認は、基本的に電話連絡でおこなわれます※電話連絡がない場合もございます。

ただし審査担当者は、「NTTドコモの(審査担当者の個人名)です」と名乗って在籍確認を行うので、在籍確認電話が原因でdスマホローンの利用がバレる心配はありません。

申込内容により収入証明書類の提出

dスマホローンに申し込んだ際、以下の条件に当てはまる方は、収入証明書類の提出が求められます。

- dスマホローンと、利用限度額が50万円を超える契約をする場合

- dスマホローンを含む複数社からの借入総額(契約極度額)が、100万円を超える場合

収入証明書類の提出が必要な方は、以下の書類を用意しておいてください。

- 源泉徴収票

- 給与明細書・賞与明細書

- 課税証明書/特別徴収税額の決定通知書

- 確定申告書

なおdスマホローンでは、審査の結果として、「希望額より高額な金額で融資できる可能性がある」と言われる場合があります。

利用限度額50万円を超える契約をする場合、収入証明書類を提出しなければ借り入れできないため、気をつけてください。

契約手続きが完了したら借り入れ

申込情報と信用情報の確認、在籍確認、必要書類の提出でdスマホローンの審査に必要な対応は完了します。

審査の結果、融資可能と判断されれば、審査通過の連絡がメールで届きます。

審査通過のメールに記載されたURLから契約内容を確認し、dスマホローンと契約してください。

契約が完了すると、d払い残高に送金、または登録した金融機関口座への振込融資でお金が借りられます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 300万円 | 優遇適用後金利:年0.9%~17.9% 基準金利:年3.9%~17.9% |

最短即日※1 | 最短即日※2 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

| ※3 |

※1 年末年始を除きます。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※3 在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

dスマホローンの審査でドコモユーザーは優遇されない

NTTドコモから発信された、dスマホローンに関する報道発表資料には、以下の記載があります。

また、お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

どうやらdスマホローンの審査では、そのほかのカードローンと同じ与信審査とは別に、ドコモサービスの利用情報を活用した与信審査もおこなっているようです。

上記の内容だけ見ると、ドコモユーザーは審査で優遇されるように感じる人もいますよね。

ただし結論としては、ドコモユーザーがdスマホローンの審査で優遇されることはありません。

dスマホローンセンター(0120-818-360)に直接問い合わせたところ、「ドコモの回線を利用しているからといって、審査で優遇されない」との回答が得られました。

dスマホローンの回答からわかるように、ドコモユーザーの適用金利が優遇されることはあっても、審査の可否が優遇されることはなさそうです。

返済能力は、安定かつ継続した収入があるかを基準に審査され、信用情報は信用情報機関へ照会をかけることによって審査します。

信用情報の照会はどのカードローン会社も行いますので、過去に延滞や債務整理などの信用事故を起こしている場合、審査に通りにくいと思ってください。

dスマホローンがバレないためには計画的な借り入れと返済がポイント

「dスマホローンの利用がバレたくない・・・」という方は、在籍確認だけに気をつけるのではなく、普段の利用にも気をつけましょう。

dスマホローンを計画的に利用できずに返済を滞納してしまうと、会社に連絡が来たり、自宅に郵送物が届いたりする可能性があるからです。

dスマホローンを計画的に利用していくためにも、借入方法と返済方法を確認しておきましょう。

dスマホローンの借入方法

dスマホローンの借入方法は以下の2種類です。

| 借入方法 | 特徴 |

|---|---|

| d払い残高に送金して借り入れ |

|

| 登録金融機関口座に振り込み融資 |

|

順番に詳しく解説します。

借入方法1.d払い残高に送金して借り入れ

dスマホローンでは、限度額の範囲内で任意の金額を、自身のd払い残高に送金して借り入れできます。

手数料無料で1,000円から借入可能。

借り入れの際はdスマホローンのアプリか公式サイト、またはd払いアプリを使います。

借り入れの手順は以下のとおり。

| 借入方法 | 手順 |

|---|---|

| dスマホローンのアプリまたは公式サイトから借り入れ |

|

| d払いアプリから借り入れ |

|

d払い残高への送金は原則24時間365日可能なので、急な支払いでお金が足りないときは、d払い残高への送金で借り入れましょう。

ただしd払い残高に送金したお金を現金として引き出すためには、セブン銀行ATMを使わなければならず、毎回220円(税込)の手数料が発生します。

借入方法2.登録金融機関口座に振り込み融資

dスマホローンは、現在利用している金融機関の口座を登録することで、振込キャッシングでも借入可能です。

振込キャッシングは手数料無料。

10,000円から借り入れでき、原則として24時間365日、最短10秒で振り込みが完了します。

借り入れの手順は以下のとおり。

- dスマホローンアプリまたは公式サイトにログイン後、ホーム画面にて<お借入>を選択

- <金融機関口座へ入金>を選択後、借入金額を入力し、<お借入内容を確認する>を押下

- SMS認証の後、確認画面にて内容を確認のうえ、<スワイプしてお借入>を右にスワイプ(スライド)する

- 借り入れ完了

もしATM利用手数料の金融機関口座を利用しているなら、現金キャッシングは振込融資を活用しましょう。

dスマホローンの返済方法

dスマホローンの返済は、毎月27日の約定返済(やくじょうへんさい)と、任意のタイミングで任意の金額を返済する追加返済に分かれます。

dスマホローンの返済方法は以下の3つです。

| 返済方法 | 特徴 |

|---|---|

| 登録金融機関口座から自動引き落とし |

|

| d払い残高から指定アカウントに送金 |

|

| 指定口座への振り込み |

|

ではそれぞれの方法を詳しく解説します。

dスマホローンの約定返済は登録口座から自動引き落とし

dスマホローンの約定返済は、毎月27日の口座振替です。

dスマホローンの返済用口座として登録した金融機関口座から、決められた返済が自動引き落としされます。

なおdスマホローンでは、返済日を自由に変更できません。

返済期日の前日までには、約定返済額(引落額)が入金されている状態にしておきましょう。

約定返済金額の決まり方

dスマホローンの毎月の返済額(約定返済金額)は、毎月10日時点の最終借入残高によって決まります。

そのため借り入れ回数が1度だけの場合、完済するまでの間、毎月の返済額に変化はありません。

借入残高10万円までの返済金額は以下のとおりです。

| 毎月10日時点の最終借入残高 | 毎月の返済額 |

|---|---|

| 1円~20,000円 | 1,000円 |

| 20,001円~50,000円 | 2,000円 |

| 50,001円~70,000円 | 3,000円 |

| 70,001円~100,000円 | 4,000円 |

最終借入残高10万円以上の返済額が知りたい方は、dスマホローン公式サイトの『ご返済金額について』のページをご確認ください。

dスマホローンの約定返済金額には利息が含まれる

dスマホローンの毎月の返済額には、設定された金利にもとづく利息が含まれています。

利息とは、お金を借りたことに対する手数料と理解しておけばOK。

毎月支払う利息の計算方法は以下のとおりです。

たとえばdスマホローンから、金利年17.9%で10万円を借りて、30日後に返済する場合の利息は以下のように計算されます。

dスマホローンから10万円借りたとき、毎月の返済額は4,000円なので、返済額の内訳は以下のとおりです。

| dスマホローンから金利年17.9%で10万円借りて30日後に返済する4,000円の内訳 | |

|---|---|

| 元金の返済額 | 2,528円 |

| 利息 | 1,472円 |

dスマホローンに4,000円返済したつもりでも、利息を差し引くと、2,528円しか返済できていません。

dスマホローンに支払う利息は、金利が高いほど、借入残高が多いほど、返済期間が長くなるほど高額になります。

dスマホローンから借りたお金をお得に返済したいなら、利息のかからない追加返済を積極的に行い、短い返済期間で完済できるようにしましょう。

dスマホローンの追加返済の方法は2種類

dスマホローンには、以下2種類の追加返済の方法があります。

| 追加返済の方法 | 特徴 | 手順 |

|---|---|---|

| d払い残高から指定アカウントに送金 |

|

|

| 指定口座への振り込み |

|

|

dスマホローンの追加返済は、手数料のかからないd払い残高から返済するのがおすすめ。

d払いへ残高へのチャージは以下3つの方法があり、どれも手数料はかかりませんよ。

| d払い残高のチャージ方法 | 手数料 | 1度にチャージできる金額 |

|---|---|---|

| 銀行口座 | 無料 | 1,000円~10万円 |

| セブン銀行ATM | 1,000円~10万円 | |

| コンビニ | 2,000円~10万円 |

dスマホローンの計画的な利用方法がわかったあとは、申し込みの前に、dスマホローンならではのメリットを確認しておきましょう。

また、返済回数が多いと手数料の負担も多くなりますので、できるだけ手数料負担の少ない返済方法を選ぶことをおすすめします。

dスマホローンのメリットは金利優遇

dスマホローンには、ドコモサービスの利用状況に応じた、優遇金利が用意されています。

基準金利と優遇金利の違いは以下のとおりです。

優遇金利が適用される条件は以下のとおり。

| 優遇条件 | 優遇金利 |

|---|---|

| dカードと契約 | dカードGOLD:年1.5% dカード年0.5% |

| ドコモ回線と契約 | 年1.0% |

| d払い残高で支払い※1 | 年0.5% |

※優遇金利は毎月月末の情報に基づき判定し、翌月1日より適用

※各サービスの利用と紐づくdアカウントでdスマホローンにお申し込みいただく必要があります。

※優遇金適用条件は公式サイトからご確認ください。 ※1 判定日の前月にd払い残高からのお支払いをした場合に金利を優遇

金利優遇の適用後は金利が最大3%引き下がる

上記の優遇条件を満たしていると、適用金利が最大3%引き下げられます。

たとえばdカードGOLDと契約しているドコモ回線ユーザーが、d払いで返済した場合、下限金利は年0.9%になります。

以下のとおり下限金利年0.9%は、消費者金融カードローンはもちろん、銀行カードローンと比較しても引けをとらない金利設定です。

| カードローン名 | 適応金利(実質年率) |

|---|---|

| dスマホローン | 年0.9%~17.9%※ |

| プロミス | 年4.5%~17.8% |

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

※dカードゴールドと契約しているドコモ回線ユーザーが、判定日の前月にd払いで返済した場合の優遇金利

ドコモ回線ユーザーじゃなくてもお得に利用可能

なおdカードの発行とd払いの利用は、ドコモ回線ユーザーではない方でも可能です。

年会費無料のdカードと契約しd払いで返済するだけでも、適用金利が1%引き下げられるので、大手消費者金融カードローンよりも低めの金利で借りられますよ。

| カードローン名 | 適応金利(実質年率) |

|---|---|

| dスマホローン | 年0.9%~17.9%※ |

| プロミス | 年4.5%~17.8% |

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

※dカードゴールドと契約しているドコモ回線ユーザーが、判定日の前月にd払いで返済した場合の優遇金利

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 300万円 | 優遇適用後金利:年0.9%~17.9% 基準金利:年3.9%~17.9% |

最短即日※1 | 最短即日※2 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

| ※3 |

※1 年末年始を除きます。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※3 在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

dスマホローンでは、ドコモ回線ユーザーだからといって審査に有利になることはありませんが、利用条件の優遇が設けられています。特にdカードゴールドを所有しているなら、忘れずに連携させておきましょう。

では最後に、dスマホローンの基本情報をおさらいしておきます。

dスマホローンの基本情報

dスマホローンの基本情報は以下のとおりです。

| 金利 (実質年率) |

|

|---|---|

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短即日※1 |

| 融資スピード | 最短即日※2 |

| 借入方法 |

|

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済日 | 毎月27日 |

| 返済方法 |

|

| 会社名 | 株式会社NTTドコモ |

※1 年末年始を除きます。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

また以下の条件に当てはまる人しか利用できないため、条件にあてはまっているか、確認しておいてください。

- 審査お申込み時の年齢が満20歳以上満68歳以下の日本国内に居住する個人のお客さま

- 安定した収入があるお客さま

- 審査申込者本人名義のドコモ所定の携帯回線をご契約されているお客さま、またはdアカウントをお持ちのお客さま

- ドコモが発信するSMS(ショートメッセージサービス)を受信できるお客さま

それぞれ詳しく見ていきましょう。

dスマホローンに申し込めるのは満20歳以上満68歳以下の方

dスマホローンは、申し込みの際にの年齢が、満20才以上満68歳以下の方のみです。

2022年4月より成年年齢が引き下げられたものの、18歳や19歳の方は利用できないローンサービスです。

なお18歳、19歳を対象とした借り入れサービスは、消費者庁がムリな貸付を防止するための注意喚起をおこなっています。

日本貸金業協会でも、動画を通じて注意喚起を促しているので、もし18歳・19歳の方がこの記事を読んでいるなら参考にしてください。

また日本国外に居住する方は、dスマホローンを利用できません。

dスマホローンを利用するには安定した収入が必要

dスマホローンを利用するためには、安定した収入が欠かせません。

なぜならdスマホローンから借りたお金を、毎月返済していく必要があるからです。

お金を借りる前は、「借りたお金を返すのは当然!」と思う方が、ほとんどだと思います。

ただ2021年には年間7万人以上の方が、借りたお金を返せなくなり、自己破産しています。

上記のような人を増やさないためにも、dスマホローンでは、安定した収入が確認できる人しか利用できなくなっています。

dスマホローンが使えるのはドコモ回線利用者かdアカウント保有者のみ

dスマホローンは、申込者が本人名義でドコモ回線と契約しているか、dアカウントを保有している場合のみ利用できます。

dアカウントは、ドコモの回線を利用していないauユーザーやソフトバンクユーザー、楽天モバイルユーザーでも作成可能です。

ただしdアカウントを新規作成する場合は、本人確認やdアカウント設定アプリのインストールが必要となり少しめんどうです。

SMS(ショートメッセージサービス)の受信ができることも条件

dスマホローンの利用は、dスマホローンから送られてくるSMSが受信できることも利用条件。

dスマホローンでは、SMS認証を使った本人確認システムで、本人以外によるなりすましを防止しているからです。

dスマホローンはスマホ1台で借り入れできるサービスなので、セキュリティ上、SMSが受信できる環境が欠かせないと覚えておきましょう。

ドコモ回線ユーザーなら、ドコモから定期的にSMSからキャンペーン情報などが届いているはずですので、届いていないなら、設定状況を確認してみてください。確認方法が分からない場合はドコモショップもしくはコールセンターに問い合わせてみましょう。

まとめ

dスマホローンの審査では、在籍確認を必ず実施しています。

つまりdスマホローンは、在籍確認なしで利用できません。

なぜなら安定した収入がある人でなければ、dスマホローンの申込条件をクリアできないからです。

なおdスマホローンの在籍確認の方法は、基本的に勤務先への電話連絡です。※電話連絡がない場合もございます

ただdスマホローンでは在籍確認の際、「NTTドコモの(審査担当者の個人名)です」と名乗ってくれるので、会社の人にdスマホローンの在籍確認とはバレません。

「在籍確認されると、会社の人にdスマホローンに申し込んだとバレそうで不安・・・」という方も、安心して申し込んでください。

「会社に電話連絡されるのはムリ!どうしても避けたい!!」という方は、記事で紹介した、筆者が電話連絡なしで借り入れできたカードローンに申し込むことをおすすめします。

新井智美

dスマホローンの審査では、必ず在籍確認が行われます。しかし、カードローン会社は会社名を出さず、担当者の個人名でかけてくれるので、カードローンの利用を会社に知られる心配はありません。もし、自分の不在時に電話があり、電話を受けた人から何の電話だったのかを尋ねられたときには、「クレジットカードを申し込んだ」などと答えておきましょう。

dスマホローン

| 実質年率 | 年3.9%~17.9%※ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。 |

|---|---|

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短即日※¹ |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- ドコモユーザーなら金利優遇

- 簡単1秒診断

- カード不要のスマホ完結ローン

※² 最短即日融資はシステムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※³ 在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。アイフル

実質年率 3.0%~18.0% 限度額 最高800万円※ 審査時間 最短14分 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント職場に電話連絡しないと明言

- 最短14分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

今日中に借りたいならあと 00時間00分00秒- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※最短14分融資は申込状況によってはご希望に添いかねます※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です関連記事

2級FP田中