プロミスの審査基準と審査時間を体験談から徹底解説!審査に落ちない対策とは

更新日:2026/01/26

プロミスの審査を甘く見ていると、プロミスの審査に落ちてしまい、必要なお金が用意できなくなる可能性があります。

事実として2022年4月から2023年3月の期間、約75万人の方がプロミスに申し込んでおり、そのうち約45万人が審査に通過できていません。

筆者自身も「プロミスに申し込みたいけど、審査に落ちたらイヤだな・・・」と、プロミスに申し込む前は悩んでいました(すでに2つのカードローンと契約していたため・・・)。

ただいざプロミスに申し込んでみると、およそ30分で審査が完了し、無事に契約できたんです!

この記事では、実際にプロミスの審査に申し込んだ筆者だから伝えられる、プロミスの審査基準や審査時間について解説していきます。

「プロミスの審査って甘い?厳しい?」

「プロミスの審査結果がわかるまでの時間はどれくらい?」

「プロミスの審査に落ちる原因ってなんなの?」

上記のような疑問が、すべて解消される内容になっていますよ。

まずはプロミスの審査に通過する3つのポイントを解説します。

日本FP協会東京支部主催の「神保町FPフォーラム」に参加し、相続のセミナー講師及び相談員を務める。

また、外部メディアへの記事執筆や監修、コンサルティング業務を手掛ける。

経営理念「お客様に喜んでいただき、信頼される仕事を目指します」

- プロミスの審査基準は非公開!審査に通過する3つのポイント

- 【2024年最新】プロミスの審査は甘い?厳しい?アコム・アイフル・レイクと徹底比較

- 【体験談】プロミスの審査の流れを時系列で解説

- プロミスの審査時間が長引く4つの原因と対策

- Web申込以外の申込方法で申し込んでいる

- 審査対応時間を過ぎている

- 借入希望額が50万円を超えている

- プロミスからのメールが迷惑メールフォルダに入っている

- 【アトムくん調べ】プロミスの審査に要する時間とは

- プロミスの審査に落ちる9つの原因

- プロミスの対象年齢ではない

- 申込内容に嘘がある

- 信用情報に金融事故情報がある

- 他社からの借り入れが年収3分の1を超えている

- 他社からの借入件数が4件を超えている

- 安定した収入があると確認できない

- 在籍確認がとれない

- 複数のカードローンに同時申込している

- SMBCコンシューマーファイナンスが保証会社をしているカードローン審査に落ちた

- プロミスの審査に落ちたときの対策

- プロミスには限度額を増額するための審査がある

- プロミスのメリット・デメリットを審査申込の前に再確認

- プロミスの審査に関するQ&A

- Q.プロミスは審査なしで借りられますか?

- Q.プロミスは学生でも審査に通過できますか?

- Q.プロミスは専業主婦(夫)も審査に通過できますか?

- Q.アルバイト・パートでもプロミスの審査に通過できますか?

- Q.派遣社員がプロミスの審査に申し込むときの注意点はありますか?

- Q.個人事業主だとプロミスの審査に落ちやすいのでしょうか?

- Q.プロミスの応援融資には審査がありますか?

- Q.プロミスの審査は途中でキャンセルできますか?

- Q.土日祝でもプロミスの審査はやっていますか?

- Q.信用情報がブラックでも審査に通過できますか?

- まとめ

プロミスの審査基準は非公開!審査に通過する3つのポイント

プロミスの公式サイトのどこを見ても、プロミスの審査基準や審査に通過する条件は公開されていません。

ただプロミスの申込条件や、実際に審査に通過した人と審査に落ちた人の違いを見れば、審査に通過するためのポイントが見えてきます。

プロミスの審査に通過するためのポイントは、大きく以下の3つです。

- プロミスの申込対象者にあてはまること

- 安定した収入があること

- 信用情報に金融事故情報がないこと

順番に詳しく解説します。

プロミスの申込対象者にあてはまること

プロミス公式サイトには、プロミスの申込対象者として以下の記載があります。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

プロミスの審査に通過するためには、上記の条件にあてはまる人物でなければなりません。

プロミスの対象年齢は18歳から74歳

プロミスの対象年齢は、18歳以上74歳以下です。

つまり成年年齢に達していない未成年の方は、プロミスの審査に通過できません。

また高校生(定時制高校生および高等専門学校生)の方は、年齢が18歳以上であってもプロミスに申込不可です。

なお18歳、19歳の方がプロミスの審査に申し込んだ場合は、収入証明書の提出が必ず求められます。

申込対象者はサービスによって異なる

プロミスはカードローン(フリーキャッシング)以外にも、申込者の目的に応じたキャッシングサービスを提供しています。

プロミスのキャッシングサービスは以下のとおりです。

| プロミスのキャッシングサービス | 申込対象者 | |

|---|---|---|

| フリーキャッシング |

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

|

|

| 貸金業法に基づくおまとめローン |

※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込いただけます。

|

|

| 自営者カードローン |

|

|

| レディースキャッシング |

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

|

|

たとえば個人事業主の方が事業資金を借りたい場合、プロミスのフリーキャッシングに申し込むよりも、自営者カードローンに申し込むべきでしょう。

プロミス自営者カードローンは、自営業を営む人や個人事業主を対象としたサービスなので、個人事業主の審査通過率は高くなるはずだからです。

つまり自身の目的に合ったプロミスのサービスを選ぶことも、プロミスの審査に通過するポイントと言えます。

安定した収入があること

プロミスの申込対象者の記載にあるとおり、プロミスの審査に通過するためには、安定した収入があることも条件です。

アトムくん編集部では、安定した収入がある状態のことを、毎月1回以上同じ勤務先から収入を得ている状態と考えています。

なぜならアトムくん編集部の高山が、アルバイト歴2ヶ月目のタイミングで、プロミスの審査に通過できたからです。

高収入の方だけが、安定した収入のある方ではないので、収入に自信がない方も安心してください。

プロミスが収入の安定性をチェックする方法とは

プロミスが申込者の収入の安定性をチェックする方法は、以下のとおりです。

- 収入証明書を提出させる

- 申込内容から判断する

ただしプロミスから収入証明書の提出を求められるのは、契約金額が50万円を超える場合か、契約金額が他社借入と合わせて100万円を超える場合のみ。※審査の内容によっては収入証明書の提出を求められる場合があります

そのため、収入証明書の提出条件に当てはまらない方は、以下の申込内容から収入の安定性をチェックされていると考えられます。

- 勤続年数

- 雇用形態

- 持ち家の有無

詳しく解説します。

勤続年数が長いと安定した収入があると判断される

勤続年数が長い方は、収入が安定していると判断される可能性が高いです。

なかでも半年以上同じ勤務先で働いている方は、今後も継続して同じ勤務先で働くことが予想できるため、審査に通過できる可能性が高いでしょう。

正規雇用の方は安定した収入があると判断される

正規雇用の方は、非正規雇用の方と比較して、収入が安定していると判断されやすい属性です。

労働契約法により、正社員の解雇には客観的かつ合理的な理由と、社会通念上の相当性がある理由が必要になるからです。

第十六条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

ただし非正規雇用だからといって、安定した収入がないと判断されるわけではありません。

持ち家があると収入が安定していると判断される

持ち家をお持ちの方は、収入が安定していると判断されやすいです。

一般的に持ち家がある方は、住宅ローンを組めるだけの収入と信用がある方、もしくは一括購入できるだけの資産がある方に限られるからです。

また万が一、返済が困難になった場合でも、持ち家を売却することで返済のためのお金を確保できます。

【アトムくん調べ】プロミスの審査に通過した人の年収とは

アトムくん編集部には、プロミスの審査に通過した50人の方にアンケートを実施して、審査に通過した当時の年収を教えてもらいました。

アトムくん編集部で調査した、プロミスの審査に通過した人の年収は以下のとおりです。

| プロミスの審査に通過したときの年収 | 人数(割合) |

|---|---|

| 100万円未満 | 3人(6.0%) |

| 100万円以上200万円未満 | 8人(16.0%) |

| 200万円以上300万円未満 | 18人(36.0%) |

| 300万円以上400万円未満 | 12人(24.0%) |

| 400万円以上500万円未満 | 6人(12.0%) |

| 500万円以上 | 3人(6.0%) |

調査方法:クラウドワークス

アトムくん編集部の高山と同じく、年収100万円未満の方でも、プロミスの審査に通過できています。

国税庁の調査によると日本の平均給与額は433万円なので、プロミスの審査に通過している人の多くは、日本の平均給与額よりも低い年収の方とわかります。

給与所得者数は、5,270万人(対前年比 0.5%増、25万人の増加)で、その平均給与は 443万円(同 2.4%増、102千円の増加)となっている。

「高収入とは言えないから、プロミスの審査に通過できないかも・・・」と感じている方も、毎月1回以上の収入があるなら、自信をもってプロミスに申し込んでください。

信用情報に金融事故がないこと

信用情報に金融事故情報(債務整理、強制解約、大幅な返済遅延など)が記録されていないことは、プロミスの審査に通過する絶対条件です。

プロミスの審査では、必ず信用情報がチェックされています。

なぜならプロミスは、貸金業法によって、申込者の信用情報を確認しなければならないからです。

貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

信用情報とは

信用情報とは、ローンやクレジットカードの申込履歴や利用履歴が記録された個人情報です。

以下の指定信用情報機関に記録されており、ローンやクレジットカードの審査において活用されています。

| 指定信用情報機関 | 加盟している会社・組織 | 記録される内容 |

|---|---|---|

| CIC |

|

|

| JICC |

|

|

| 全国銀行信用情報機関(KSC) |

|

信用情報に記録される情報のなかでも、以下の情報は金融事故情報と呼ばれています。

| 金融事故情報 | 内容 | 信用情報の保存期間 |

|---|---|---|

| 延滞・遅延 | 期日までに入金されていない記録 | 延滞が解消されるまで |

| 延滞解消 | 延滞・遅延が解消された記録 | 最長1年 |

| 債務整理 | 減額や免除期間の設定などを申請した記録 | 最長5年 |

| 債権回収 | 強制執行・督促の記録 | 最長5年~10年 |

上記は信用情報の傷とも呼ばれ、プロミスだけでなく、ローン審査やクレジットカードの審査において不利な情報です。

ではここまでに紹介した、プロミスの審査に通過するポイントをおさらいしましょう。

- プロミスの申込対象者にあてはまること

- 安定した収入があること

- 信用情報に金融事故情報がないこと

上記のポイントをすべて満たしているなら、プロミスの審査に通過できるはずですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

つづいては、プロミスの審査が甘いのか厳しいのか、他の消費者金融カードローンと比較した結果から解説します。

【2023年最新】プロミスの審査は甘い?厳しい?アコム・アイフル・レイクと徹底比較

結論からお伝えすると、プロミスの審査が甘いか厳しいかの判断はできません。

先にもお伝えしたとおり、プロミスの審査基準は公開されておらず、申込者の属性や信用情報によって審査結果が異なるからです。

そこでアトムくん編集部では、過去5年分(2020年3月期〜2024年3月期)のプロミスの審査通過率を調査。

同じ調査を、プロミス以外の大手消費者金融カードローン(アコム・アイフル・レイク)でも行い、審査通過率を比較しました。

その結果、プロミスの最新の審査通過率は、大手消費者金融カードローンのなかでも高い数字であるとわかったのです。

| 年度 | アコム | アイフル | レイク | |

|---|---|---|---|---|

| 2024年3月期 | 38.0% | 42.3% | 35.8% | 26.6% |

| 2023年3月期 | 40.5% | 39.9% | 31.9% | 31.1% |

※2024年3月時点

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

過去5年間のプロミス審査通過率の状況

プロミスの審査通過率は、2020年3月期には45.0%を超えていました。

ただ新型コロナの影響もあり、2021年3月期には40.0%以下に減少。

その後の審査通過率は徐々に上昇しており、2022年9月以降は40.0%以上の審査通過率を維持しています。

プロミスの2023年3月期の審査通過率は以下のとおりです。

| 2023年3月期 | 合計 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 600,505 | 56,425 | 65,562 | 55,877 | 53,971 | 58,895 | 61,327 | 65,094 | 62,587 | 54,871 | 65,896 | 69,498 | 85018 |

| 新規顧客数 | 239,080 | 20,940 | 24,033 | 20,268 | 18,957 | 22,963 | 25,081 | 26,988 | 27,397 | 23,946 | 28,507 | 30,513 | 36196 |

| 成約率 | 39.8% | 37.1% | 36.7% | 36.3% | 35.1% | 39.0% | 40.9% | 41.5% | 43.8% | 43.6% | 43.3% | 43.9% | 42.6% |

※2023年5月時点

なおプロミスの過去5年間分の審査通過率は、以下でご確認ください。

2022年3月期(2021年4月~2022年3月)のプロミス審査通過率

| 2022年3月期 | 合計 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 557,441 | 51,977 | 56,082 | 44,774 | 42,162 | 45,561 | 53,119 | 47,093 | 46,052 | 36,472 | 41,081 | 37,652 | 55,416 |

| 新規顧客数 | 216,300 | 19,528 | 20,919 | 17,610 | 16,245 | 18,183 | 21,063 | 18,993 | 18,726 | 14,528 | 15,474 | 14,546 | 20,485 |

| 成約率 | 38.8% | 37.6% | 37.3% | 39.3% | 38.5% | 39.9% | 39.7% | 40.3% | 40.7% | 39.8% | 37.7% | 38.6% | 37.0% |

2021年3月期(2020年4月~2021年3月)のプロミス審査通過率

| 2021年3月期 | 合計 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 504,350 | 41,283 | 31,474 | 25,198 | 29,117 | 37,361 | 44,520 | 45,018 | 48,074 | 38,889 | 48,022 | 52,892 | 62,502 |

| 新規顧客数 | 191,159 | 16,953 | 12,832 | 10,152 | 11,250 | 14,742 | 17,117 | 17,421 | 18,163 | 13,902 | 16,259 | 18,925 | 23,443 |

| 成約率 | 37.9% | 41.1% | 40.8% | 40.3% | 38.6% | 39.5% | 38.4% | 38.7% | 37.8% | 35.7% | 33.9% | 35.8% | 37.5% |

2020年3月期(2019年4月~2020年3月)のプロミス審査通過率

| 2020年3月期 | 合計 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 580,891 | 46,220 | 54,967 | 44,097 | 43,330 | 45,273 | 51,351 | 47,484 | 49,429 | 41,955 | 48,111 | 49,414 | 59,260 |

| 新規顧客数 | 261,312 | 20,591 | 25,270 | 19,930 | 19,930 | 20,502 | 23,785 | 22,286 | 23,019 | 18,325 | 20,405 | 22,197 | 25,072 |

| 成約率 | 45.0% | 44.5% | 46.0% | 45.2% | 46.0% | 45.3% | 46.3% | 46.9% | 46.6% | 43.7% | 42.4% | 44.9% | 42.3% |

2019年3月期(2018年4月~2019年3月)のプロミス審査通過率

| 2019年3月期 | 合計 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 559,593 | 44,715 | 50,587 | 39,591 | 40,941 | 44,959 | 50,218 | 49,278 | 49,597 | 39,640 | 46,031 | 46,233 | 57,803 |

| 新規顧客数 | 252,951 | 20,754 | 23,928 | 18,094 | 18,243 | 20,847 | 23,062 | 23,378 | 22,789 | 17,222 | 19,334 | 20,528 | 24,772 |

| 成約率 | 45.2% | 46.4% | 47.3% | 45.7% | 44.6% | 46.4% | 45.9% | 47.4% | 45.9% | 43.4% | 42.0% | 44.4% | 42.9% |

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

つづいてはプロミスの審査の流れを、実際にプロミスに申し込んだ筆者の体験談を交えて時系列で解説します。

【体験談】プロミスの審査の流れを時系列で解説

プロミスのカードローン審査は、以下の流れで進んでいきます。

- 申込情報の入力

- 本人確認書類の提出

- 審査結果を確認

筆者の場合、上記すべての手続きが40分で完了しました。

2級FP田中

ではプロミスの審査の流れを、筆者の体験談込みで順番に解説します。

ステップ1.申込情報の入力

プロミスの審査に申し込むために、まずはプロミスの公式サイトにアクセスしましょう。

<今すぐお申込み>のボタンを押すと、申込情報を入力するページに移ります。

プロミスの審査に申し込む際に入力する情報は以下のとおりです。

| プロミスの申込情報 | 詳細 |

|---|---|

| ご本人様情報 |

|

| 自宅情報 |

|

| 勤務先情報 |

|

| 契約情報 |

|

すべての情報を入力し終えたら、本人確認書類の提出しましょう。

2級FP田中

ステップ2.本人確認書類の提出

申込が完了したら、本人確認書類を提出しましょう。

本人確認書類の提出は、プロミス公式サイトかプロミス公式アプリで行います。

2級FP田中

プロミス公式アプリで本人確認書類を提出するのはとてもカンタン。

アプリの指示に従って、本人確認書類を画面内に収めるだけで撮影が進みます。

撮影が完了したら、提出ボタンを押して書類を提出しましょう。

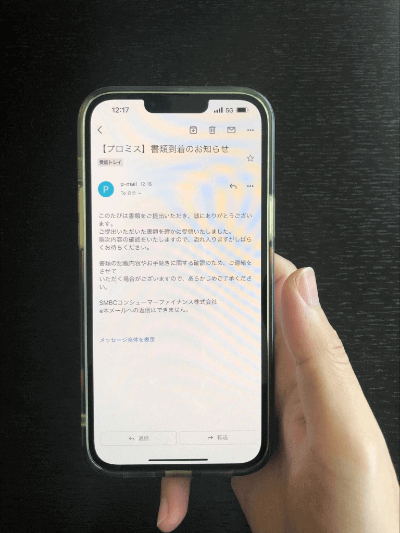

書類提出が完了すると、プロミスから書類到着のお知らせがメールで届きます。

筆者の場合、プロミスに申し込んでから、書類提出までにかかった時間は17分でした。

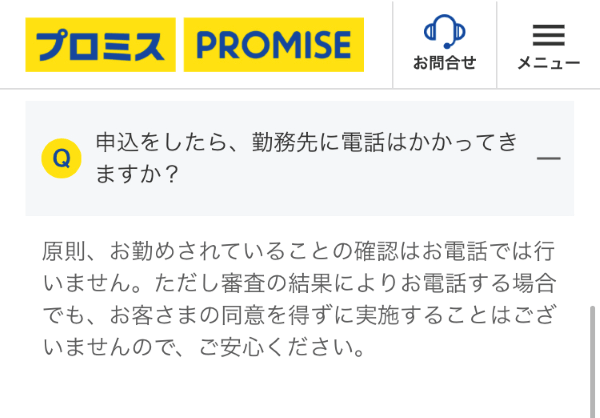

プロミスの審査では在籍確認の電話連絡なし

なおプロミスの審査に申し込んでも、勤務先に電話連絡されることはありません。

プロミスは原則として、勤務先に電話連絡しないカードローンです。

プロミスが勤務先に電話連絡しないことは、公式サイトにも明記されているので安心してください。

筆者がプロミスに申し込んだ際も、プロミスから勤務先に電話がかかってくることはありませんでした。

2級FP田中

プロミスの在籍確認について詳しく知りたい方は、以下の記事を読んでみてください。

ステップ3.審査結果を確認

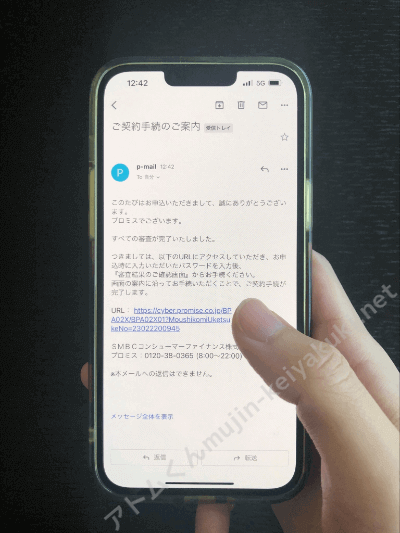

プロミスから書類到着のお知らせメールが届いてから15分後、今度は審査が完了したことを知らせるメールが届きました。

メールに記載されたURLにアクセスすると、プロミスとの契約条件が確認できます。

審査の結果、筆者はプロミスから50万円借り入れできることになりました。

適用金利は年17.8%(※)なので、プロミスの上限金利ぎりぎりの設定です。

※ 筆者の申し込み当時の上限金利。現在は年18.0%(2025年8月26日時点)。

プロミスに申し込んでから、審査結果がわかるまでにかかった時間は以下のとおり。

| 審査のステップ | 時間 |

|---|---|

| プロミス公式サイトから申込開始 | 12時00分 |

| 申込内容の入力が完了 | 12時07分 |

| プロミス公式アプリから書類提出完了 | 12時11分 |

| プロミスから書類到着のメールを受診 | 12時17分 |

| プロミスから審査完了のメールを受信 | 12時42分 |

筆者の場合、プロミスへの申し込みが完了してから35分後には、審査結果の回答がありました。

さすが最短3分融資も可能とうたうプロミスです!

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

ただ筆者が申し込んだときは、プロミスから15分でお金を借りることはできませんでした。

次の見出しでは、プロミスの審査時間が長引いてしまう原因と対策を解説します。

プロミスの審査時間が長引く4つの原因と対策

プロミスは、最短3分融資も可能なカードローンです。

※お申込み時間や審査によりご希望に添えない場合がございます。

ただし実際のところ、審査に必要な時間は、申込者によって様々。

筆者の場合だと、申込開始から審査結果がわかるまでに40分かかりました。

プロミスの審査時間が長引く主な原因は、以下の4つです。

- Web申込以外の申込方法で申し込んでいる

- 審査対応時間を過ぎている

- 借入希望額が50万円を超えている

- プロミスからのメールが迷惑メールフォルダに入っている

上から順番に、対策もセットにして解説していきます。

Web申込以外の申込方法で申し込んでいる

プロミスの審査に、Web申込以外の方法で申し込むと、審査に時間がかかってしまいます。

プロミスの申込方法のうち、審査スピードが最も早いのが、Web申込だからです。

プロミスの申込方法は以下のとおり。

- Web申込・アプリ申込

- 自動契約機

- 電話申込

【対策】プロミス公式サイトからWeb申込

プロミスの申込方法のうち、最短3分融資が可能な申込方法は、Web申込・アプリ申込のみです。

※お申込み時間や審査によりご希望に添えない場合がございます。

またWeb申込なら、申込情報の入力がカンタンなので、申し込みにかかる時間も短くて済みます。

いっぽう自動契約機で申し込む場合、機械の操作に慣れていないと、申し込みに時間がかかってしまいます。

電話申込の場合だと、スタッフとのやりとりや確認業務に時間がかかるため、スピードを求める方にはおすすめできません。

プロミスの審査時間を短くしたいなら、公式サイトからWeb申込が鉄則です。

審査対応時間を過ぎている

プロミスの審査は、24時間365日申込受付しています。

ただし審査に対応している時間は、9時〜21時の間のみ。

審査対応時間を過ぎて申し込むと、審査回答が翌日以降になってしまいます。

【対策】9時~18時の間に申し込む

プロミスに申し込んだ当日中にプロミスの審査結果を知りたいなら、9時〜18時の間に申し込みましょう。

審査対応時間ギリギリの20時前後に申し込むと、審査回答が翌日になる可能性があるからです。

時間に余裕をもって、18時までにはプロミスの審査に申し込んでおいてください。

借入希望額が50万円を超えている

プロミスの審査に申し込む際、借入希望額が50万円を超えていると、審査時間が長引いてしまいます。

プロミスとの契約金額が50万円を超える場合、収入証明書を提出しなければならないからです。

【対策】借入希望額は10万円にして申し込む

プロミスの審査時間を長引かせたくないなら、まずは10万円借りるつもりで申し込みましょう。

10万円の契約であれば、収入証明書の提出を求められないからです。

「審査時間を長引かせたくないけど、10万円以上借り入れしたい・・・」という方も安心してください。

10万円を希望して申し込んでも、審査の結果、10万円以上の借入限度額が設定される場合があります。

実際に筆者は、申し込みの際に10万円の借り入れを希望しましたが、契約金額は10万円以上に設定されました。

2級FP田中

プロミスからのメールが迷惑メールフォルダに入っている

プロミスから審査に関するメールが届いているにもかかわらず、プロミスからのメールが迷惑メールフォルダに入っていると、審査時間が長引いてしまいます。

とくに書類提出のお願いメールを放置していると、審査自体が進まないので、審査時間が長引く原因となります。

【対策】プロミスに申込完了後すぐ迷惑メールフォルダを確認する

プロミスから届く書類提出のお願いメールは、プロミスに申込完了後すぐに届くはずのメールです。

プロミスに申し込んだ後、プロミスからメールが届かない場合は、迷惑メールフォルダを必ず確認してください。

もし迷惑メールフォルダにプロミスからのメールが届いていたら、すぐに迷惑メールフォルダから通常の受信フォルダに移動させましょう。

上記の対応で、以降プロミスから届くメールは、通常の受信フォルダに振り分けられるはずです。

また事前に、<p-mail@mms.promise.co.jp>から届くメールを、迷惑メールに振り分けない設定をしておけば、プロミスからのメールが迷惑メールフォルダに入ってしまうことを防げますよ。

【アトムくん調べ】プロミスの審査に要する時間とは

アトムくん編集部では、プロミスの審査に通過した50人の方に、審査にどれくらいの時間がかかったのかアンケートをとりました。

アンケート調査の結果は以下のとおりです。

| プロミスの審査回答までにかかった時間 | 人数(割合) |

|---|---|

| 30分未満 | 3人(6.0%) |

| 30分以上1時間未満 | 14人(28.0%) |

| 1時間以上2時間未満 | 19人(38.0%) |

| 2時間以上3時間未満 | 2人(4.0%) |

| 3時間以上当日中 | 5人(24.0%) |

| 翌日中 | 6人(12.0%) |

| 2日以上 | 1人(2.0%) |

調査方法:クラウドワークス

上記の結果から、プロミスの審査に通過した人の86.0%が、申し込んだその日の内に審査通過しているとわかります。

即日融資でお金を借りたいなら、プロミスを選んでおけば間違いありません。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

つづいては、プロミスの審査に落ちてしまう原因を解説します。

プロミスの審査に落ちる9つの原因

プロミスの審査に落ちてしまった場合、以下9つの原因が考えられます。

- 対象年齢ではない

- 申込内容に嘘がある

- 信用情報に金融事故情報がある

- 他社からの借り入れが年収3分の1を超えている

- 他社からの借入件数が4件を超えている

- 安定した収入があると確認できない

- 在籍確認がとれない

- 複数のカードローンに同時申込している

- SMBCコンシューマーファイナンスが保証会社をしているカードローン審査に落ちた

「プロミスに申し込んだけど審査に落ちてしまった・・・」という方は、上記に当てはまる原因がないか確認してみてください。

順番に解説していきます。

プロミスの対象年齢ではない

プロミスの対象年齢は18歳以上74歳以下です。

つまり18歳未満の方や75歳以上の方は、プロミスの審査に通過できません。

また18歳以上の方でも、高校生(定時制高校生または高等専門学校生を含む)は、プロミスの利用対象外です。

申込内容に嘘がある

プロミスに申し込んだ際、申込内容に嘘の情報があると、プロミスの審査に通過できません。

勤務先や年収に嘘の情報を入力して申し込んでも、信用情報を確認すれば、嘘はすぐにばれてしまいます。

またプロミスの審査では、申込情報の誤りが故意なのか過失なのか判断できません。

そのため噓の情報を入力したつもりがなくても、誤った情報を入力してしまうと、「この申込者は嘘の情報で審査に通過しようとしている」と判断される可能性があります。

プロミスに申し込む際は、申込情報の見直しを忘れないようにしてください。

信用情報に金融事故情報がある

信用情報に金融事故情報の記録がある方は、プロミスの審査に通過できません。

『プロミスの審査基準は非公開!審査通過する3つのポイント』の見出しでも解説したとおり、金融事故情報は過去にローンやクレジットカードを適切に利用できなかった記録です。

そのためプロミスの審査担当者から、「この人にお金を貸しても、返済されない可能性が高い」と判断されてしまいます。

自分自身の信用情報に不安がある方は、指定信用情報機関の公式サイトから、自分の信用情報を取り寄せてみましょう。

個人信用情報を確認する方法は、以下の記事で解説しています。

他社からの借り入れが年収3分の1を超えている

プロミスに申し込んだ際、すでに他社からの借入金額が年収の3分の1以上ある場合は、審査通過できません。

プロミスなどの貸金業者は、総量規制というルールにより、申込者の年収3分の1を超える金額の貸付を禁止されているからです。

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

他社からの借入件数が4件を超えている

プロミスに申し込んだ際、すでに他4社以上からの借り入れがあると、審査に落ちる可能性が高いです。

金融庁では、5件以上の借り入れがある人を多重債務者としている傾向にあるためです。

すでに他社借入が4件以上ある人が、プロミスからも借り入れると、多重債務者の基準である5社以上からの借り入れに達してしまいます。

すでに4社以上の借り入れがある方が、プロミスの審査に通過するのは難しいでしょう。

安定した収入があると確認できない

申込内容や提出書類から、安定した収入があると判断できない場合、プロミスの審査に落ちてしまいます。

そのためプロミスから収入証明書の提出を求められた場合は、必ず提出するようにしましょう。

プロミスが収入証明書の提出を求めてくるということは、申込情報だけでは判断できなかった収入の安定性を、書類でなんとか証明して欲しいという思いがあります。

収入証明書類の提出を求められた場合に備えて、以下の書類を用意しておきましょう。

- 源泉徴収票

- 課税証明書

- 給与明細書の写し

- 確定申告書の写し

在籍確認がとれない

在籍確認が完了しないと、プロミスの審査に落ちてしまいます。

プロミスでは審査において、在籍確認を必ず実施しているからです。

プロミスの在籍確認は、原則として電話の在籍確認はありません。

在籍確認について不安がある方は、書類で在籍確認してもらう準備をしておきましょう。

勤務先の名前と、申込者本人の名前が書かれた書類を提出できれば、在籍確認が完了するからです。

在籍確認できる書類には、以下の書類があります。

- 給与明細書

- 社員証

- 社会保険証

- 源泉徴収票

複数のカードローンに同時申込している

一度に複数のカードローンに申し込むことは申込ブラックと呼ばれ、プロミスの審査に落ちる可能性が高くなります。

複数のカードローン審査に申し込んだ情報は、信用情報機関に登録されるため、プロミスの審査中に必ず発覚します。

プロミスの審査担当者から、「返済する当てもないのに手当たり次第に申し込んでいないか?」と疑われても仕方がないでしょう。

SMBCコンシューマーファイナンスが保証会社をしているカードローン審査に落ちた

プロミスを提供するSMBCコンシューマーファイナンスは、保証会社として、銀行カードローンの保証審査をしています。

そのため過去に、SMBCコンシューマーファイナンスが保証審査をしているカードローン審査に落ちている場合、プロミスの審査にも通過できない可能性が高いです。

SMBCコンシューマーファイナンスが、保証審査を担当しているカードローンは以下のとおりです。

- 三井住友銀行カードローン

- PayPay銀行カードローン

- 住信SBIネット銀行カードローン

- 横浜銀行カードローン

- 福岡銀行カードローン

- 大垣共立銀行「ザ・マキシマム」

- 中国銀行「コ・レ・カ」

- 広島銀行カードローン

- 鳥取銀行カードローン ほか

プロミスの審査に落ちたときの対策

プロミスの審査に落ちてしまった場合、すぐに再申込するのはNGです。

審査に落ちた原因を解決できないままプロミスに申し込んでも、再び審査に落ちてしまいます。

プロミスの審査に落ちてしまったときの対策は以下の2つです。

- 審査落ちの原因を改善して再申込

- 審査のない借入方法に申し込む

順番に解説します

審査落ちの原因を改善して再申込

プロミスの審査に落ちてしまった方は、審査落ちの原因をもう一度確認してみてください。

- 対象年齢ではない

- 申込内容に嘘がある

- 信用情報に金融事故情報がある

- 他社からの借り入れが年収3分の1を超えている

- 他社からの借入件数が4件を超えている

- 安定した収入があると確認できない

- 在籍確認がとれない

- 複数のカードローンに同時申込している

- SMBCコンシューマーファイナンスが保証会社をしているカードローン審査に落ちた

上記のどれかにあてはまっているなら、原因を改善しない限り、プロミスの審査に通過できません。

プロミスの審査に落ちる原因ごとに、再申込までの改善策をまとめました。

| プロミスの審査に落ちる原因 | 再申込までの改善策 |

|---|---|

| 対象年齢ではない |

対象年齢になってから申し込む |

| 申込内容に嘘がある |

申し込みから6ヶ月後、正しい申込内容で申し込む |

| 信用情報に金融事故情報がある |

金融事故情報の履歴が抹消されてから申し込む |

| 他社からの借り入れが年収3分の1を超えている |

|

| 他社からの借入件数が4件を超えている |

|

| 安定した収入があると確認できない |

|

| 在籍確認がとれない |

在籍確認してもらえる書類を用意して、6ヶ月後に申し込む |

| 複数のカードローンに同時申込している |

6ヶ月後、プロミス1社に絞って申し込む |

| SMBCコンシューマーファイナンスが保証会社をしているカードローン審査に落ちた |

審査落ちした記録が、信用情報から消えていることを確認してから申し込む |

上記の対策で、審査落ちの原因を解消してから、プロミスに再申込してみてください。

ただプロミスの審査に落ちた場合、6ヶ月間は再申込しないのが鉄則です。

プロミスに申し込んだ履歴が、信用情報機関に6ヶ月間記録されているからです。

プロミスに再申込する際は、信用情報から、プロミスの審査に申し込んだ履歴が消えてからにしましょう。

審査のない借入方法に申し込む

「プロミスの審査には落ちたけど、どうしてもお金を借りる必要がある!」という方は、以下の借入方法を検討してください。

順番に解説するので、みなさんの条件に合う借入方法がないか確認していきましょう。

クレジットカードのキャッシング枠で借りる

自分が使っているクレジットカードのキャッシング枠を使えるのであれば、その枠を使って、審査なしで10万円借りられるはずです。

ただしキャッシング枠があるクレジットカードでも、キャッシング枠を使える状態になっていない場合は、あらためて審査を受ける必要があります。

プロミスの審査に落ちてすぐのタイミングでは、キャッシング審査に通過するのは難しいでしょう。

自分のクレジットカードのキャッシング枠が使えるかどうかは、利用しているクレジットカードの会員ページ、またはクレジットカード会社に直接電話して確認してみてください。

Kyashの今すぐ入金

Kyash(キャッシュ)は、株式会社Kyashが運営する、デジタルウォレットアプリです。

Kyashのアプリをインストールすると、誰でも最短1分で、Kyash Card Virtual(VISAカード)が発行可能。

また銀行口座やクレジットカード、デビットカードをアプリに登録すると、Visaオンライン加盟店でお買い物ができます。

Kyashでは2021年7月13日(火)から、今すぐ入金サービスの提供がスタート。

今すぐ入金とは、手元に現金がなくても、最大5万円までKyashアプリに入金できるサービスです。

基本情報は以下のとおり。

| 利用限度額 | 3,000円~5万円 |

|---|---|

| 金利(手数料) |

申込金額に応じて以下の手数料が発生

|

| 借入方法 | Kyash残高に入金 |

| 返済方法 | ローソンかファミリーマート、ミニストップ、セイコーマートでのみ返済可能 |

| 返済期限 | 入金した月の翌月末まで |

| 遅延損害金 | 実質年率14.6% |

| 運営会社 | 株式会社 Kyash |

Kyashの今すぐ入金は、申し込みから1分程度で手続きが完了します。

めんどうな手続きや書類提出が不要なので、少額の借り入れに手間をかけたくない人にはピッタリの借入方法です。

バンドルカードのポチッとチャージ

バンドルカードは、審査や年齢制限がないため、誰でも作れるVisaプリペイドカードです。

さらにポチッとチャージサービスを利用すれば、手元に現金がなくても、必要な金額を即座にチャージしてお買い物に利用できます。

基本情報は以下の通り。

| 利用限度額 | 3,000円~5万円 |

|---|---|

| 金利(手数料) |

申込金額に応じて以下の手数料が発生

|

| 借入方法 | バンドルカード残高に入金 |

| 返済方法 | コンビニ、セブン銀行ATM、ネット銀行、銀行ATM(ペイジー) |

| 返済期限 | 入金した月の翌月末まで |

| 遅延損害金 | 実質年率14.0% |

| 運営会社 | 株式会社カンム |

バンドルカードのポチッとチャージは、氏名、生年月日、メールアドレス、電話番号を入力後、SMS認証を行うだけの簡単な手続きで申し込めます。

はじめてバンドルカードを作る場合でも、カード作成からポチッとチャージの完了まで10分程度で完了しますよ。

質屋でお金を借りる

質屋とは、品物を預ける代わりにお金を融資してくれる店舗のことです。

期限まで元本と利息を返済すれば、預けていた品物は手元に戻ってきます。

質屋での借り入れは、質入れする品物が査定(審査)されるため、利用者自身の過去のローン実績などは影響しません。

ただし借りられる金額も、質入れする品物の価値に比例します

そのため借り入れしたい金額以上の価値がある品物を持っていなければ、質屋でお金を借りるのは難しいです。

質屋でお金を借りる方法については、以下の記事で詳しく解説していますよ。

みんなの銀行Cover(カバー)

みんなの銀行には、カバー(Cover)というサービスがあり、最大5万円までの支払いやATM出金をカバーしてくれます。

みんなの銀行の口座に1円も入金されていなかったとしても、5万円までは出金できる(立て替えられる)驚きのサービス。

詳細は以下のとおりです。

| 商品名 | カバー |

|---|---|

| 利用対象 |

|

| 利用限度額 | 5万円 |

| 利用期間 | 1年(自動更新) |

| 金利 | 年0.0% |

| 借入方法 | 普通預金口座の残高不足時に自動借入※ATMをご利用の場合、所定の手数料が必要です |

| 返済方法 | 普通預金口座への入金※ATMをご利用の場合、時間帯等により、所定の手数料が必要な場合があります |

預金担保自動貸付けでお金を借りる

預金担保自動貸付けは、自身が定期預金で預けているお金を担保に、お金を借りる方法です。

定期預金を担保とするため、借り入れのための審査を受ける必要はありません。

たとえばゆうちょ銀行の貯金担保自動貸付けは、通常貯金の残高以上の金額を引き出すだけで、必要な金額を借り入れできます。

残高0円の状態でも、担保定額貯金や担保定期貯金を担保にお金を引き出せる(借り入れられる)のです。

ゆうちょ銀行以外にも、以下の銀行では定期預金を担保とした自動貸付けを行っています。

| 銀行名<サービス名> | 限度額 | 金利 |

|---|---|---|

| 三菱UFJ銀行<総合口座貸越> | 担保定期預金額の90%(最大200万円) | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| 三井住友銀行<総合口座貸越> | 定期預金と積立型預金等を担保に合算で最高200万円まで | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| みずほ銀行<総合口座貸越> | 担保定期預金額の90%(最大200万円) | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| りそな銀行<当座貸越> | 担保定期預金額の90%(最大200万円) | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| イオン銀行<当座貸越> | 担保定期預金の合計額の90%(最大300万円) | 担保定期預金の約定利率に 年0.50%を上乗せした利率 |

| 住信SBIネット銀行<当座貸越> | 同一口座内にお預入れいただいている円定期預金残高の90%(最大200万円) | 年1.675% |

※銀行名<サービス名>をクリックすると、参照元の公式ページに移動します。

生命保険契約者貸付でお金を借りる

生命保険の契約者貸付とは、生命保険の解約返戻金を担保にして、お金を借りる方法です。

契約している生命保険の解約返戻金の7〜9割を借りられます。

解約返戻金とは、毎月支払う保険料の中に生存保険料が含まれている、積立型の生命保険(終身保険や養老保険など)を解約したときに支払われるお金のこと。

自分が積み立てたお金を担保にしてお金を借りる仕組みなので、借入のための審査はありません。

保険会社によっては、インターネットから申し込むことで、申し込んだその日の内にお金を借りられます。

※保険会社の名前をクリックすると、それぞれの公式サイトにある、契約者貸付に関するページにアクセスします。

生命保険に加入している方は、契約者貸付でお金を借りられないか、加入している保険会社に確認してみましょう。

家族・友人からお金を借りる

家族や友達からお金を借りるのは、できれば避けたい借入方法です。

とはいえプロミスの審査に落ちてしまった場合、家族や友人に頼る選択肢も検討しなければなりません。

家族や友達にお金を貸してくれないか頼んでみるという人は、必ず借用書を作っておきましょう。

借用書を作ることで正式な契約となり、貸す側の安心感にも繋がります。

相手を不快にさせない理由でお金を借りる方法は、以下の記事で解説しているので、ぜひ読んでみてください。

従業員貸付制度でお金を借りる

どうしても借入が必要なら、勤めている会社の福利厚生に従業員貸付制度がないか確認してみてください。

従業員貸付制度とは、会社が社員の生活を守るために制定している福利厚生の一環です。

会社は従業員個人の信用情報を照会することはできないため、信用情報に傷があっても借入できる可能性があります。

ただし従業員貸付制度は、だれでも気軽に利用できるわけではありません。

会社ごとに定められた利用条件に合致する理由がない限り、利用することは難しいでしょう。

従業員貸付制度について詳しくは、以下の記事をご覧ください。

つづいてはプロミス利用中に、限度額を増やしたいときの審査について解説します。

プロミスには限度額を増額するための審査がある

プロミスの審査は、初回申込のときだけではありません。

プロミス利用中に、限度額を増額するときも、審査を受ける必要があります。

初回審査と増額審査の違いは以下のとおり。

| 初回審査 | 増額審査 | |

|---|---|---|

| 審査スピード | 最短3分審査回答 | 最短即日 |

| 融資スピード | 最短3分融資も可能※ | 最短即日 |

| 必要書類 | 本人確認書類 | 収入証明書類 |

| 在籍確認 | 実施(原則、電話の在籍確認なし) | なし |

※お申込み時間や審査によりご希望に添えない場合がございます。

初回審査と違い増額審査では、収入証明書の提出が必須です。

というのもプロミスの限度額を増額してもらうためには、初回申込時よりも収入が増えていることを証明しなければならないからです。

プロミスの初回契約時の限度額は、プロミスに申し込んだ際の収入状況や他社借入状況によって異なります。

そのため収入状況や他社借入状況に変化がない場合、限度額の増額審査に通過できません。

プロミスの増額審査は、公式サイトや公式アプリ、自動契約機、プロミスコールから申込可能です。

プロミスのメリット・デメリットを審査申込の前に再確認

「プロミスの審査については理解したから、さっそくプロミスに申し込もう!」という方も、プロミスのメリット・デメリットをもういちど確認しておきましょう。

プロミスのメリット・デメリットを理解したうえで審査に申し込めば、あとから後悔せずにすみます。

プロミスのメリット・デメリットは以下のとおりです。

- 業界最速の融資スピード

- 原則として電話の在籍確認なし

- 郵送物なしのWeb完結

- 借り入れ・返済方法が豊富

- 初回借入日の翌日から30日間無利息

- 銀行カードローンと比較すると高金利

- 提携ATMを利用すると手数料が発生する

メリットから順に解説します。

プロミスのメリット

プロミスならではのメリットは以下の6つです。

- 業界最速の審査・融資スピード

- 原則として電話の在籍確認なし

- 郵送物なしのWeb完結

- 借り入れ・返済方法が豊富

- 初回借入日の翌日から30日間無利息

業界最速の融資スピード

プロミスは、その他のカードローンと比較して、審査スピードと融資スピードが早いカードローンです。

大手消費者金融カードローンの審査スピードと、融資スピードは以下のとおり。

| カードローン名 | 審査スピード | 融資スピード |

|---|---|---|

| プロミス | 最短3分 | 最短3分融資※1 |

| アイフル | 最短14分 | 最短14分 |

| レイク | 最短15秒 | Web申込なら最短15分融資も可能 |

| アコム | 最短20分※ | 最短20分※1 |

| SMBCモビット | 最短10秒簡易審査 | 最短15分※2 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

上記の通りプロミスは、審査スピードも融資スピードも、業界最速のスピードを誇るカードローンです。

原則として電話の在籍確認なし

プロミスは在籍確認において、原則として勤務先に電話連絡していません。

筆者がプロミスの審査に申し込んだときも、プロミスから勤務先に電話がかかってくることはありませんでした。

勤務先に電話連絡されるとなると、勤務先の人にプロミスの申し込みがバレないか不安になりますよね。

原則として勤務先に電話連絡しないプロミスなら、安心して審査を受けられますよ。

郵送物なしのWeb完結

プロミスのWeb完結申込なら、勤務先に電話連絡されないだけでなく、自宅に郵送物が届かなくなります。

つまり「プロミスは誰にもバレないカードローン」と言っても過言ではありません。

カードローンの利用を誰にも知られたくないという方には、断然プロミスがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

借り入れ・返済方法が豊富

プロミスは、借り入れ・返済方法が豊富なカードローンです。

プロミスの借り入れ・返済方法は以下のとおり。

| 借入方法 |

|

|---|---|

| 返済方法 |

|

借り入れ・返済方法が豊富なプロミスなら、必要なときいつでも借り入れできるうえに、返済忘れもなくせます。

プロミスのおすすめの借入方法は最短10秒の振込キャッシング

プロミスの借入方法の中でも、とくにおすすめしたいのが、原則24時間365日最短10秒で振込可能な瞬フリ(振込キャッシング)です。

必要な金額を振り込んでもらったあとは、普段使っている銀行口座からお金を引き出すだけなので、お金を借りていると気付かれません。

初回借入日の翌日から最大30日間無利息

プロミスとはじめて契約した方は初回借入日の翌日から30日間無利息になるサービスが利用できます。※メールアドレスの登録およびWeb明細の利用登録が必要

プロミス以外の大手消費者金融カードローンも、無利息期間サービスがありますが、初回借入日の翌日から無利息期間がスタートするのはプロミスだけです。

| カードローン名 | 無利息期間サービス |

|---|---|

| プロミス | 初回借入日の翌日から最大30日間無利息 |

| アイフル | 初回契約日の翌日から30日間無利息 |

| アコム | 初回契約日の翌日から30日間無利息 |

| レイク | 選べる無利息期間サービス※

|

| SMBCモビット | なし |

つまりプロミスなら、はじめてお金を借りる日まで、無利息期間がムダに経過しません。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

プロミスのデメリット

プロミスのデメリットは以下の2つです。

- 銀行カードローンと比較すると金利が高め

- 提携ATMを利用するとATM利用手数料がかかる

銀行カードローンと比較すると金利が高め

プロミスの金利は、大手消費者金融カードローンのなかでは低めの金利です。

ただし銀行カードローンと比較すると、金利が高いカードローンと言わざるを得ません。

プロミスと銀行カードローンの金利をまとめた表が以下のとおりです。

| カードローン名 | 金利 |

|---|---|

| プロミス | 年2.5%~18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| りそな銀行カードローン | 年1.99%~13.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 住信SBI銀行カードローンカードローン | 年1.89%~14.79% |

| PayPay銀行カードローン | 年1.59%~18.0% |

ただしプロミスには、初回借入日の翌日から最大30日間の無利息期間サービスがあります。

プロミスから借りたお金を、無利息期間サービスが適用されている間に完済すれば、金利0%で借り入れしたことになります。

短期間で完済できる計画があるなら、プロミスの無利息期間サービスで、金利の高さをカバーできますよ。

提携ATMを利用するとATM利用手数料がかかる

プロミスは以下の提携ATMを利用して、借り入れと返済が可能です。

- 三井住友銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-net コンビニATM

- ゆうちょ銀行ATM

ただし三井住友銀行ATM以外の提携ATMでは、借り入れと返済の金額に応じた手数料が発生します。

| 取引金額 | 借り入れ | 返済 |

|---|---|---|

| 1万円以下 | 110円(税込) | 110円(税込) |

| 1万円超 | 220円(税込) | 220円(税込) |

なおATM利用手数料は、セブン銀行ATMまたはローソン銀行ATMで、スマホATM取引を利用した場合も発生します。

ATM利用手数料を抑えたい方は、借り入れ・返済の際に、三井住友銀行のATMを利用しましょう。

2級FP田中

プロミスの審査に関するQ&A

質問投稿サービスのYahoo!知恵袋にて、「プロミス 審査」と検索すると、3,200件もの質問が寄せられていました。※2023年3月時点

この見出しでは、Yahoo!知恵袋にて数々のお悩みに回答してきた筆者が、プロミスの審査に関して多く寄せられていた質問に回答していきます。

2級FP田中

Q.プロミスは審査なしで借りられますか?

2級FP田中

プロミスは正規の貸金業者です。

そのため貸金業法という法律により、申込者の返済能力を調査する義務があります。

よってプロミスから、審査なしでお金を借りることはできません。

なお「審査なしでお金を貸します!」という業者は、100%闇金なので、絶対に関わらないようにしてください。

Q.プロミスは学生でも審査に通過できますか?

2級FP田中

プロミスは学生も利用対象者です。

18歳以上でアルバイトなどの安定した収入がある学生なら、プロミスの審査に申し込んでみてください。

ただし高校生(定時制高校生または高等専門学校生を含む)は、プロミスの利用対象外です。

また18歳、19歳の学生さんは、審査の際に収入証明書を提出する必要があります。

事前に給与明細書などを準備しておきましょう。

Q.プロミスは専業主婦(夫)も審査に通過できますか?

2級FP田中

残念ながら収入のない専業主婦(夫)の方は、プロミスの審査に通過できません。

プロミスの審査に通過するには、安定した収入が必要だからです。

ただ正社員でなくとも、アルバイトやフリーランスとして収入がある主婦(夫)の方は、プロミスの審査に通過できる可能性があります。

Q.アルバイト・パートでもプロミスの審査に通過できますか?

2級FP田中

アトムくん編集部の高山は、アトムくん編集部でアルバイトライターとして勤務して2ヶ月目のタイミングで、プロミスの審査に通過しました。

アルバイト・パートの方も、安心してプロミスの審査に申し込んでください。

Q.派遣社員がプロミスの審査に申し込むときの注意点はありますか?

A.申し込みの際の勤務先情報には派遣元の会社を入力してください

派遣社員の方も、プロミスの審査に申し込めば、審査通過の可能性は充分にあります。

気をつけるべき点は、申し込みの際に入力する勤務先情報。

ついつい毎日出社している、派遣先の情報を記入してしまう人が多いようです。

派遣社員の方は、派遣元の会社の情報を入力することを覚えておきましょう。

なおプロミスは審査の際、勤務先に電話連絡していません。

原則として、派遣元に在籍確認の電話が入ることはないので、安心してください。

Q.個人事業主だとプロミスの審査に落ちやすいのでしょうか?

2級FP田中

個人事業主だからというだけで、プロミスの審査に通過しにくくなることはありません。

ただ個人事業主の方がプロミスに申し込むなら、個人事業主の方を対象とした、プロミス自営者カードローンに申し込むのがおすすめです。

プロミス自営者カードローンなら、借入金を事業性資金としても利用できるうえに、総量規制の例外だからです。

Q.プロミスの応援融資には審査がありますか?

2級FP田中

プロミスの応援融資は、東日本大震災や新型コロナウイルス感染症など、不測の事態に陥った方をサポートするための無利息融資です。※貸付後1年間無利息

ただしプロミスの応援融資は、審査なしで誰でも借り入れできるわけではありません。

プロミスの公式サイトにも、以下の記載があります。

貸金業法に定められている「総量規制」を超えている方、本人確認ができない方、関係法令において融資のできないお客様等につきましては、お申込みを頂きましてもお断りさせていただく場合がございます。

Q.プロミスの審査は途中でキャンセルできますか?

2級FP田中

プロミスの審査は、審査の途中でもキャンセル可能です。

本審査の結果がわかる前にキャンセルしたい方は、プロミスコール(0120-24-0365)に電話して、審査をキャンセルして欲しいと伝えましょう。

なおプロミスの審査通過後でも、契約前であれば、申し込み事体をキャンセルできます。

ただしプロミスの審査に申し込んだ履歴は、審査を途中でキャンセルした場合でも、信用情報機関に6ヶ月間記録されます。

Q.土日祝でもプロミスの審査はやっていますか?

2級FP田中

プロミスの審査対応時間は、土日祝を含め、9時00分〜21時00分までです。

土日祝にプロミスに申し込んだとしても、最短3分融資が可能なので、安心して申し込んでください。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは原則、電話連絡以外の方法で在籍確認しているため、「会社が休みだから在籍確認できない・・・」と心配する必要もありませんよ。

Q.信用情報がブラックでも審査に通過できますか?

2級FP田中

信用情報に金融事故情報があり、いわゆる信用ブラックと呼ばれる状態の方は、残念ながらプロミスの審査に通過できません。

プロミスは貸金業法により、申込者の信用情報を必ずチェックして、返済能力を調査しているからです。審査のない借入方法を確認してみてください。

まとめ

プロミスの審査に通過するためには、以下の審査基準をクリアしなければなりません。

- プロミスの申込対象者にあてはまること

- 安定した収入があること

- 信用情報に金融事故情報がないこと

上記の基準をクリアしているなら、自信をもってプロミスの審査に申し込みましょう。

なお2022年4月から2023年3月のプロミスの審査通過率は40.5%で、大手消費者金融カードローンのなかでは、ナンバーワンの審査通過率です。

ただしプロミスに申し込んだ10人中6人は審査に落ちているので、決して審査が甘いわけではありません。

どうしてもプロミスの審査に不安があるなら、以下に当てはまる項目がないか確認してみてください。

- 対象年齢ではない

- 申込内容に嘘がある

- 信用情報に金融事故情報がある

- 他社からの借り入れが年収3分の1を超えている

- 他社からの借入件数が4件を超えている

- 安定した収入があると確認できない

- 在籍確認がとれない

- 複数のカードローンに同時申込している

- SMBCコンシューマーファイナンスが保証会社をしているカードローン審査に落ちた

上記の項目はすべて、プロミスの審査に落ちてしまう原因です。

プロミスの審査に落ちる原因に当てはまる項目がないなら大丈夫!

最短3分融資を実現して、お金のピンチを脱出しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。関連記事

高山