審査の甘いカードローンはある?最新の審査通過率や審査通過のポイントを解説

更新日:2024/12/09

「とにかく借り入れを急いでいるから、審査が甘いカードローンを知りたい!」

「カードローン審査に落ちてしまって、どこから借りればいいかわからない・・・」

上記のような思いで、審査の甘いカードローンを探している方も多いはず。

ただ闇雲に審査の甘いカードローンを探していると、正規の貸金業者ではない、ヤミ金業者の罠に引っかかる可能性があります。

正規のカードローン会社は、貸金業法という法律により、「審査が甘い」と宣伝・広告することを禁じられているからです。

希望の期日までにお金を借りられたとしても、違法業者からお金を借りてしまうのは避けたいですよね。

そこでこの記事では、正規のカードローン会社の審査に通過するためのポイントや、審査落ちの原因を詳しく解説します。

最新のカードローン審査通過率から、おすすめのカードローンも紹介するので、ぜひ参考にしてください。

- 最新のカードローン審査通過率

- 審査通過に不安がある人におすすめのカードローン

- カードローンの審査通過率を高めるポイント

- カードローン審査に落ちてしまう原因

- 最短でお金を借りられるカードローン審査の流れ

まずはカードローン業界の審査通過率がどうなっているのか、全体像を把握しておきましょう。

- 【最新】カードローンの審査通過率!審査が甘い・通過しやすいカードローンは存在しない

- 審査通過が不安な方におすすめのカードローン4選

- 審査通過率42.3%のアコム

- 審査通過率が38.0%のプロミス

- 融資スピードが最短18分のアイフル

- 最短10秒で簡易審査結果がわかるSMBCモビット

- カードローンの審査通過率を高めるポイント

- カードローン審査に落ちてしまう原因と審査基準

- 【アンケートで判明】カードローン審査に落ちてしまう人の特徴とは

- 最短でお金を借りるためのカードローン審査の流れ

- カードローン審査に対するよくある質問

- Q1.銀行カードローンは審査が厳しい?

- Q2.ネット銀行カードローンは審査が甘い?

- Q3.中小消費者金融は審査が甘い?

- Q4.カードローン審査に落ちた後はどうすればいい?

- Q5.アルバイト・パ―トはカードローン審査に落ちる?

- Q6.派遣社員がカードローン審査で気をつけることは?

- まとめ

【最新】カードローンの審査通過率!審査が甘い・通過しやすいカードローンは存在しない

結論からお伝えすると、審査の甘いカードローンは存在しません。

大手消費者金融カードローンが公表している情報によると、最新のカードローンの審査通過率は、31.1%〜40.5%でした。

消費者金融カードローンの審査通過率は最大42.3%

大手消費者金融と呼ばれるカードローン会社4社(SMBCコンシューマーファイナンス、アコム、アイフル、新生フィナンシャル)は、四半期ごとのカードローン審査通過率(成約率)を公表しています。

直近2年間のカードローン審査通過率は以下のとおりです。

| カードローン名 | プロミス | アコム | アイフル | レイク |

|---|---|---|---|---|

| 2024年3月期 | 38.0% | 42.3% | 35.8% | 26.6% |

| 2023年3月期 | 40.5% | 39.9% | 31.9% | 31.3% |

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

上記をご覧いただくとわかるとおり、大手消費者金融カードローンで最も審査通過率の高いアコムでも、審査通過率は42.3%です。

つまりアコムに10人申し込んだとしても、4人しか審査に通過できていません。

なお日本貸金業協会の公式サイトで、消費者金融全体の審査通過率を確認すると、最新の審査通過率は36.3%でした。

カードローンの審査が、決して甘い審査ではないことがわかります。

また審査が甘いカードローンは存在しないと言える理由は、審査通過率の数字だけではありません。

審査が甘いカードローンが存在しない理由

審査が甘いカードローンは存在しないと言える最大の理由は、貸金業法第16条により、「審査が甘い」などの広告文句が禁止されているからです。

(誇大広告の禁止等)

第16条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

貸金業法第16条では、「借り入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明」を禁止しています。

つまり法律が、審査が甘いと表記するのを禁じているのです。

審査の甘いカードローンを探している方は、審査の甘いカードローンではなく、自分の希望にあったカードローンを探して申し込みましょう。

激甘審査ファイナンスはヤミ金の可能性大

審査の甘いカードローンを探していると、「激甘審査ファイナンス」や「極甘審査」というキーワードを目にした方も多いと思います。

「激甘審査ファイナンス」や「極甘審査」などと宣伝する業者は、確実にヤミ金(闇金)と呼ばれる違法業者です。

ヤミ金に手を出してしまうと、トイチやトゴと呼ばれるような法外な高金利で貸付けされて、生活が成り立たなくなる危険性があります。

※トイチとは、10日で1割の利息が発生するという意味です。

ヤミ金が審査基準を甘くしてカンタンにお金を貸すのは、申込者とその周りの人を利用して、貸したお金を回収する自信があるから。

そのためヤミ金を利用すると、申し込んだ人だけでなく、周囲の家族や友人にまで被害が拡大します。

以下のサイトで登録が確認できなければ、ヤミ金の可能性があります。

普段名前を聞かない貸金業者を利用するときは、必ず確認してください。

つづいて、カードローン審査に不安がある人におすすめのカードローンを紹介します。

審査通過が不安な方におすすめのカードローン4選

審査通過が不安な方におすすめのカードローンは、以下の4つです。

- アコム

- プロミス

- アイフル

- SMBCモビット

上記のカードローンは、決して審査が甘いカードローンではありません。

ただ最短3分のスピード融資に対応しているなど、急いで審査に通過したい方におすすめできるカードローンです。

※お申込み時間や審査によりご希望に添えない場合がございます。

順番にそれぞれのカードローンの特徴を紹介します。

審査通過率42.3%のアコム

アコムは最新の審査通過率が42.3%と、審査通過率が高いカードローンです。

またアコムの累計利用者数は178.9万人を超えています!

「は・じ・め・て・の♪アコム♪」のキャッチフレーズどおり、はじめてのカードローンとして選ばれるケースが多いため、審査通過率も高いようです。

土日祝日問わず、最短20分融資が可能なので、困ったときすぐに助けてくれるカードローンです。※

※ お申込時間や審査によりご希望に添えない場合がございます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの審査については、以下の記事で詳しく解説しています。

審査通過率が38.0%のプロミス

プロミスの最新の審査通過率は38.0%。

2023年3月期(2022年4月~2023年3月)には、40.5%という高い審査通過率を出しています。

またプロミスは最短3分融資も可能なので、借り入れを急いでいる人にピッタリのカードローンと言えます。

※お申込み時間や審査によりご希望に添えない場合がございます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~17.8% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

なおプロミスの審査について詳しくは、以下の記事で解説しています。

融資スピードが最短18分のアイフル

アイフルは、申し込みから融資までの時間が最短18分のカードローン。

最短18分融資は、数あるカードローンのなかでも、トップクラスのスピード融資です。

| カードローン名 | 融資スピード※1 |

|---|---|

| アイフル | 最短18分 |

| プロミス | 最短3分 |

| レイク | Web申し込みなら最短25分融資も可能 |

| アコム | 最短20分 |

| SMBCモビット | 最短15分※2 |

| ORIX MONEY(オリックスマネー) | 最短60分 |

| dスマホローン | 最短即日 |

| LINEポケットマネー | 最短即日 |

| 三菱UFJ銀行カードローン「バンクイック」 | 最短翌日 |

| 三井住友銀行カードローン | 最短当日融資※3 |

| みずほ銀行カードローン | 最短翌営業日 |

※1 各社の融資スピードは、お申込み時間や曜日、審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

業界最速のスピード融資を誇るアイフルなら、夜の20時以降に申し込んだとしても、当日中にお金を借りられるチャンスがあります。※アイフルの審査対応時間は9時~21時まで

「明日の支払いのことをすっかり忘れていた。今から借り入れに間に合うかな・・・」という方は、アイフルに申し込んでみましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | WEB申込なら最短18分 | WEB申込なら最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

アイフルの審査について詳しくは、以下の記事をご確認ください。

最短10秒で簡易審査結果がわかるSMBCモビット

SMBCモビットは、審査結果がわかるまでのスピードが最も早いカードローンです。

| カードローン名 | 審査スピード |

|---|---|

| SMBCモビット | 最短10秒簡易審査回答 |

| レイク | 最短15秒 |

| プロミス | 最短3分※ |

| アイフル | 最短18分※ |

| アコム | 最短20分※ |

| ORIX MONEY(オリックスマネー) | 最短60分※ |

| dスマホローン | 最短即日※ |

| LINEポケットマネー | 最短10分※ |

| 三菱UFJ銀行カードローン「バンクイック」 | 最短即日※融資は最短翌日 |

| 三井住友銀行カードローン | 最短当日回答※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| みずほ銀行カードローン | 最短当日 |

※お申込み時間や曜日、審査によりご希望に添えない場合がございます。

最短10秒でわかるのは簡易審査の結果ではあるものの、申込者の情報を反映した結果なので、借入診断よりも正確な審査結果がわかります。

「すぐに審査結果を知って、まずは安心したい」という方は、SMBCモビットに申し込んでみてください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短10秒簡易審査 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申し込みの曜日、時間帯によっては、審査や融資が翌日以降となります。

SMBCモビットの審査についての詳細は、以下の記事で解説しています。

続いては、カードローンの審査通過率を高めるポイントを解説します。

カードローンの審査通過率を高めるポイント

2023年度の最新のカードローン審査通過率は、31.1%〜40.5%です。

ただカードローンの審査は、申込者の属性や信用情報によって結果が決まるため、「10人申し込めば4人は審査に通過できるのか」と油断するのは危険です。

これから紹介する、カードローンの審査通過率を高めるポイントを確認して、審査通過をより確実なものにしましょう。

カードローンの審査通過率を高めるポイントは、以下の4点です。

上から順に詳しく解説します。

他社借入をいったん完済する

カードローンに申し込む際、すでに他社のカードローンからの借り入れがあるなら、いったん完済して解約しておきましょう。

カードローンから借りたお金を完済した事実は、信用情報に登録され、カードローン審査において有利な情報になります。

他社のカードローンを完済している事実は、カードローン会社の審査担当者にとって、「この人は借りたお金を計画的に返済できそうだな」と判断できる材料だからです。

実際に筆者が他社借入中、別のカードローンに申し込んだ際、審査担当者から「現在借入中のカードローンを完済していただけるなら、100万円までの融資が可能です」と言われました。

2級FP田中

筆者の田中です。私が楽天銀行スーパーローンに申し込んだときは、借入中のアコムの完済証明書の提出を条件に、限度額100万円の契約を結びました

筆者が楽天銀行スーパーローンの審査に申し込んだ際の話は、以下の記事に記しています。

複数社から借り入れがある方はおまとめローンに申し込む

「すでに複数のカードローンを借りていて、とても完済できない・・・」

「借りているカードローンの返済にあてるお金を、別のカードローンから借りたい」

上記のような思いで、審査の甘いカードローンを探している方は、カードローンではなくおまとめローンに申し込みましょう。

おまとめローンとは、複数社の借り入れを1社に1本化(借り換え)し、返済負担を減らすことを目的としたローンです。

以下に該当するおまとめローンであれば、総量規制の例外貸付けに該当するため、年収の3分の1を超える金額の借り入れも可能な場合があります。

総量規制の「例外貸付け」に該当する「借換え」であるための条件

(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

通常カードローンは、他社借入をまとめてもらうための商品ではなく、一時的な借り入れのために利用してもらうことを前提とした商品です。

他社の借り入れの返済に困っているのなら、申込者の他社借入を1本化することを目的としたおまとめローンに申し込むほうが、審査通過率はアップする可能性があります。

ローン審査に通過したいなら、自分の利用目的に適したローンを選びましょう。

おまとめローンの審査については、別途以下の記事にて解説しています。

信用情報を確認してクリアにする

カードローンの審査通過率を高めたいなら、信用情報を確認しておきましょう。

信用情報とは、クレジットカードやローンに申し込んだ履歴や、利用中の状況が記録された個人情報です。

信用情報に以下の記録がある方は、カードローンの審査通過率が低い状態と言えます。

- クレジットカードの支払いに61日以上または3ヶ月以上遅れたことがある

- ローンの返済に61日以上または3ヶ月以上遅れたことがある

- 現在もクレジットカードの支払いを滞納している

- 現在もローンの返済を滞納している

- 債務整理(任意整理・個人再生・特定調停・自己破産)をした

なぜなら上記の記録は、指定信用情報機関に金融事故情報として記録され、カードローンの審査において必ず確認されるからです。

金融事故情報は、原則として、発生・登録日から5年〜10年間、信用情報に残り続けます。

| 指定信用情報機関 | 金融事故情報が掲載される期間 |

|---|---|

| JICC | 完済・手続き完了から5年間 |

| CIC | 完済・手続き完了から5年間 |

| KSC(銀行個人信用情報センター) |

|

心当たりがある方は、信用情報機関に開示請求し、信用情報に金融事故情報が登録されていないか確認してください。

信用情報の金融事故情報が削除されてからカードローンに申し込むほうが、カードローンの審査通過率を高められます。

信用情報の開示方法については、以下の記事にて筆者の体験談を記しています。

審査通過率の高い1社に申し込む

カードローンの審査通過率をアップさせたいなら、そもそも審査通過率の高いカードローンに申し込むのがベストです。

くわえて一度に複数のカードローンに申し込むのではなく、1社に絞って申し込んでください。

カードローンに申し込んだ履歴も、信用情報に登録されるからです。

複数のカードローンに同時申込すると、カードローンの審査担当者から、「返済するあてもないのに申し込んでいないか?」と疑われてしまいます。

カードローンの審査通過率をアップさせたいなら、2023年最新の審査通過率が40.5%で最も高いプロミス1社に的を絞って申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~17.8% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

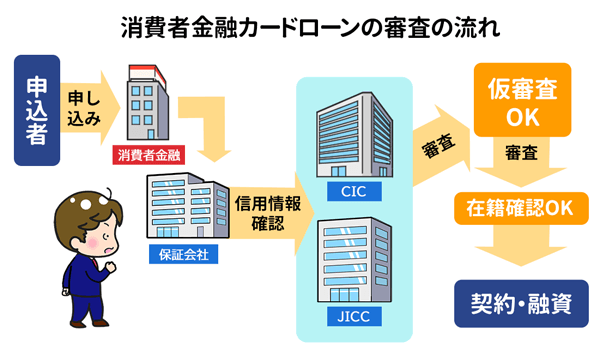

カードローン審査に落ちてしまう原因と審査基準

カードローン審査に落ちてしまう原因は、主に以下の2点です。

なぜならカードローン会社は法律により、申込者の返済能力を調査する義務があり、返済能力を調査するために信用情報を使うよう定められているからです。

貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

つまりカードローンの審査基準は、「申込者の信用情報と属性情報が、カードローン会社の定めた合格基準に達しているかどうか」と言えます。

ではカードローン審査に落ちてしまう2つの原因について、詳しく解説します。

審査落ちの原因1.信用情報に傷(金融事故情報)がある

信用情報に金融事故情報の記録がある方は、カードローン審査に通過できません。

『カードローンの審査通過率を高めるポイント』の見出しでも解説したとおり、金融事故情報は過去にローンやクレジットカードを適切に利用できなかった記録です。

そのためカードローン会社の審査担当者から、「この人にお金を貸しても、返済されない可能性が高い」と判断されてしまいます。

他社借入が年収3分の1を超えている場合も審査に落ちる

カードローンに申し込んだ際、すでに他社からの借入金額が年収の3分の1以上ある場合は、審査通過できません。

貸金業者は、総量規制というルールにより、申込者の年収3分の1を超える金額の貸付けを禁止されているからです。

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。

上記のルールを破った貸金業者は、行政処分の対象となります。

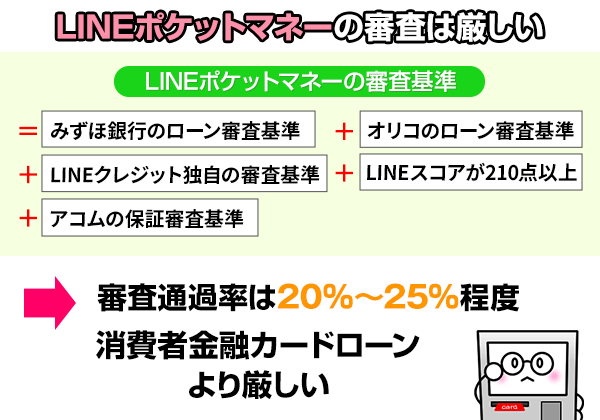

実際LINEポケットマネーの審査では、【過剰貸し付け等の違反】や【返済能力の調査義務違反】を理由に行政処分を受けています

東京都は21日、個人に過剰な貸し付けをしたなどとして、LINE子会社などが出資するLINEクレジット(東京・品川)に貸金業法に基づく業務改善命令を出した。2月26日までに管理・運営体制に関する改善策を報告書として提出するよう求めた。

都によると、同社は個人向けローンサービスを始めた2019年8月29日から9月5日にかけて、顧客32人に対して同法で規制された年収の3分の1超の貸し付けがあったほか、必要な収入証明書の提出を16人から受けていなかった。

カードローン会社が審査の際に信用情報を確認すれば、申込者の現在の借入金額はすぐに判明します。

すでに年収の3分の1に近い借り入れがある方は、カードローンに申し込むのではなく、おまとめローンに申し込むことをおすすめします。

おまとめローンで年収3分の1以上の借り入れができるかどうかは、以下の記事にて詳しく解説していますよ。

他社からの借入件数が4件を超えていると審査に落ちる

カードローンに申し込んだ際、すでに他4社以上からの借り入れがあると、審査に落ちる可能性が高いです。

金融庁では、5件以上の借り入れがある人を多重債務者としている傾向にあるためです。

すでに他社借入が4件以上ある人が、また別のカードローンから借り入れると、多重債務者の基準である5社以上からの借り入れに達してしまいます。

カードローン会社が審査の際に信用情報をチェックすれば、申込者が現在何社から借り入れているのか、すぐにわかります。

すでに4社以上の借り入れがある方が、別のカードローン審査に通過するのは難しいでしょう。

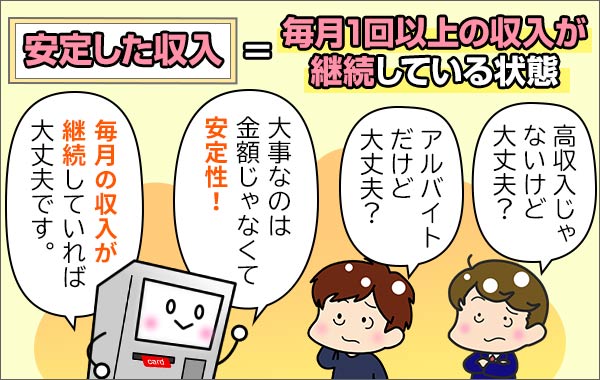

審査落ちの原因2.収入が安定していない

カードローンの申込条件には必ず、「安定した収入があること」と記載されています。

| カードローン名 | 申込条件 |

|---|---|

| プロミス | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| アコム | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| アイフル |

|

| SMBCモビット |

|

安定した収入がある状態とは、一般的に決まった勤務先からいただいている収入が、1ヶ月以上継続していることを指します。

事実アトムくん編集部の高山と黒木は、入社してから2ヶ月しか経っていないタイミングでも、カードローン審査に通過できました。

高山 てつや

黒木

そのため安定した収入=高収入というわけではありません。

ただし、

「転職したばかりで、お給料をまだもらっていない・・・」

「仕事を辞めたところなので、現在は無職・・・」

という方は、残念ながらカードローンの審査に通過できません。

収入証明書の提出が求められたら漏れなく提出すること

カードローン審査では、申込者の安定した収入を確かめるために、収入証明書類の提出を求められる場合があります。

収入証明書類の提出を求められた際に、指定された収入証明書類の提出ができなければ、カードローン審査に通過できません。

安定した収入がないと判断されてしまうからです。

収入証明書類の提出を求められた場合に備えて、以下の書類を用意しておきましょう。

- 源泉徴収票

- 課税証明書

- 給与明細書の写し

- 確定申告書の写し

【アンケートで判明】カードローン審査に落ちてしまう人の特徴とは

アトムくん編集部(株式会社プラスワン)では、カードローン審査に申し込んだことのある400人の方にアンケート調査を実施。

| 【アンケート概要】 |

|

|---|---|

| 調査対象 | 過去3年以内にカードローン審査に申し込んだ経験がある人 |

| 調査方法 | クラウドワークス | 【9割が選択式】カードローン審査に不安を感じている人に向けて審査の難易度を知ってもらうためのアンケート調査 |

| 調査対象人数 | 400人 |

| 調査実施期間 | 2021年4月12日(月)~4月26日(月) |

| 調査主体 | 株式会社プラスワン(アトムくん編集部) |

| 母集団 | 20代~50代で、過去3年以内にカードローン審査に申し込んだ経験があるインターネット利用者 |

その結果、カードローン審査に落ちてしまう人の特徴として、以下の4点が判明しました。

- 勤続年数が短いほど審査通過率も低くなる

- 年収が低いほど審査通過率も低い

- 他社借入が3社を超えると審査通過率が低下

- 他社借入額が100万円以上になると審査通過率が低下

それぞれの調査結果について、詳しく紹介します。

勤続年数が短いほど審査通過率も低くなる

アンケート調査の結果、勤続年数が1年未満の方は、勤続年数1年以上の方と比較して審査通過率が低いとわかりました。

| 勤続年数 | 審査通過率 |

|---|---|

| 1年未満 | 66.7% |

| 1年~2年 | 82.8% |

| 3年~4年 | 90.2% |

| 5年~6年 | 91.8% |

| 7年~9年 | 85.3% |

| 10年以上 | 88.5% |

カードローン審査では、安定した収入が求められます。

今回のアンケート調査の結果から、安定した収入の判断基準として、「勤続年数が重要視されているのではないか」という仮説が立てられました。

勤続年数1年未満の方は、『カードローンの審査通過率を高めるポイント』の見出しを確認いただき、まずは審査通過率の高いプロミスに申し込むのがおすすめです。

なおアトムくん編集部の高山は、アトムくん編集部に入社して3ヶ月目のタイミングで、プロミスの審査に通過できています。

高山 てつや

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~17.8% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

年収が低いほど審査通過率も低い

カードローン審査に申し込んだ方の年収を調査したところ、年収が低いほど審査通過率も低くなる結果となりました。

とくに年収200万円未満の方は、年収200万円以上の方と比較して、審査通過率が低くなっています。

| 年収 | 審査通過率 |

|---|---|

| 100万円未満 | 67.5% |

| 100万円以上200万円未満 | 70.8% |

| 200万円以上300万円未満 | 92.9% |

| 300万円以上400万円未満 | 86.7% |

| 400万円以上500万円未満 | 86.7% |

| 500万円以上 | 89.4% |

なお年収200万円未満の方が申し込んだカードローンを見てみると、消費者金融カードローンなら74.4%の審査通過率でした。

| 消費者金融カードローンの審査通過率 | 74.4% |

|---|---|

| 銀行カードローンの審査通過率 | 65.3% |

いっぽう銀行カードローンは、年収300万円を超えるまで、審査通過率がかなり厳しい数字になっています。

| 年収 | 消費者金融カードローンの審査通過率 | 銀行カードローンの審査通過率 |

|---|---|---|

| 年収100万円未満 | 77.8% | 59.1% |

| 年収100万円以上 200万円未満 |

71.4% | 69.6% |

| 年収200万円以上 300万円未満 |

98.2% | 86.4% |

年収200万円未満の方が、カードローンの審査通過率を高めたいなら、まずは消費者金融カードローンの審査に申し込みましょう。

他社借入が3社を超えると審査通過率が低下

カードローン審査に関するアンケート調査の結果、他社借入が3社以上ある場合、カードローン審査に通過できる可能性が激減するとわかりました。

| 他社借入件数 | 審査通過率 |

|---|---|

| 0社 | 88.5% |

| 1社 | 88.0% |

| 2社 | 81.1% |

| 3社以上 | 51.7% |

また先に紹介した年収200万円未満の方の審査通過率も、他社借入がある人とない人とでは、大きく異なります。

| 他社借入なし | 78.0% |

|---|---|

| 他社借入あり | 57.9% |

他社借入がある方は、事前に完済できるローンを完済しておくか、カードローンではなくおまとめローンに申し込むことをおすすめします。

他社借入額が100万円以上になると審査通過率が低下

他社借入金額と審査通過率の関係を調査すると、他社借入金額が100万円以上だと、審査通過率が一気に低くなるとわかりました。

| 他社借入金額 | 審査通過率 |

|---|---|

| 0円 | 88.4% |

| 1円以上10万円未満 | 88.4% |

| 10万円以上20万円未満 | 86.4% |

| 20万円以上30万円未満 | 89.5% |

| 30万円以上40万円未満 | 80.0% |

| 40万円以上50万円未満 | 86.7% |

| 50万円以上70万円未満 | 78.6% |

| 70万円以上100万円未満 | 83.3% |

| 100万円以上 | 47.8% |

カードローンは総量規制というルールがあるため、他社借入金額は審査でも厳しくチェックされると予想できます。

他社からすでに借り入れしている方は、別のカードローンに申し込む前に、現在借りているカードローンの借入金額を減らせないか検討してください。

最短でお金を借りるためのカードローン審査の流れ

カードローンの審査通過率を高めるポイントと、カードローン審査に落ちてしまう原因がわかった後は、「どうすれば今すぐお金を借りられるのか」が気になりますよね。

そこでここからは、最短でお金を借りるためのカードローン審査の流れを解説します。

大手消費者金融カードローンなら、たった4ステップ、最短3分で借り入れ可能です。

カードローンに申し込んでから、実際にお金を借りるまでの流れは以下のとおり。

それぞれの手順において何をするのか、順番に解説します。

1.公式サイトから申し込む

カードローンに申し込むなら、公式サイトから申し込みましょう。

カードローンによっては、自動契約機や店頭窓口で申し込める場合もあります。

しかし、最も手軽に申し込めて、かつ時間のかからない申込方法は、公式サイトからのWeb申込です。

使い慣れたスマホなら、申込情報の入力もスムーズに完了しますよ。

2.本人確認書類を提出する

カードローンへの申し込みが完了すると、本人確認書類を提出するよう連絡があります。

以下の書類を手元に用意しておき、すぐに本人確認書類が提出できるようにしておいてください。

※いずれか1点

- 運転免許証

- 個人番号カード

※個人番号を隠して提出する - 住民基本台帳カード

- 在留カード

- 特別永住証明書

なおWeb申込の場合、本人確認書類の写真を撮影し、専用サイトにアップロードするだけで提出が完了します。

3.在籍確認に対応する

本人確認書類を提出すると、本審査が行われます。

本審査中に申込者が対応するのは、在籍確認のみ。

カードローン会社によって在籍確認の方法が異なるため、それぞれの在籍確認にあわせた対応方法を確認しておきましょう。

| 在籍確認の方法 | 対応方法 |

|---|---|

| 電話連絡なし。独自の方法で在籍確認 | 特になし |

| 申込者の勤務先に電話連絡 | 勤務先にかかってきた電話に対応する |

| 書類提出で在籍確認 | 指定された書類(申込者の名前と勤務先名が両方記載されている書類)を提出する |

最も審査が早く終わるのは、在籍確認の電話連絡なしを明言するカードローンです。

以下のカードローンに申し込めば、最短3分融資も可能なうえに、勤務先に電話連絡されることもありませんよ。

| カードローン名 | 融資スピード | 在籍確認の方法 |

|---|---|---|

| プロミス | 最短3分※1 | 原則として、電話の在籍確認なし。 |

| アイフル | 最短18分 | 原則として、勤務先に電話連絡なし |

| アコム | 最短20分※1 | 原則として、勤務先への電話連絡による在籍確認なし※3 |

| SMBCモビット |

最短15分※2 |

原則として、勤務先に電話連絡なし |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

4.審査結果と契約内容を確認する

在籍確認が完了すると、本審査の結果が送られてきます。

Web申込の場合、審査結果はメールで送られてくるので、誤って迷惑メールに送られていないかチェックしてください。

審査に通過していたら、契約内容を確認していきましょう。

とくに借入方法はよく確認しておいてください。

カードローンの借入方法は、主に以下の3つです。

- スマホATM取引

- 振込融資

- 契約機でカード発行

ただし振込融資や契約機でカード発行して借りる方法は、対応できる時間とできない時間があります。

「どうしてもすぐにお金を借りたい!」という方は、契約の際、即日融資に対応した借入方法を選択するよう気をつけてください。

カードローン審査に対するよくある質問

最後に、審査の甘いカードローンを探している方の質問に、これまで4社のカードローンと契約し、FP2級の資格を持っている筆者が回答します。

回答するよくある質問は以下のとおりです。

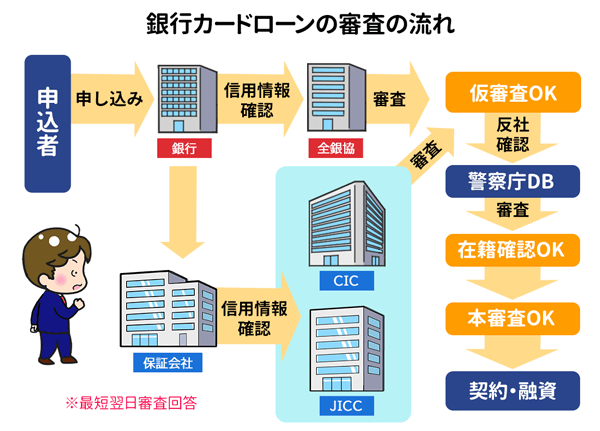

Q1.銀行カードローンは審査が厳しい?

2級FP田中

銀行カードローンは、消費者金融カードローンと比較すると、審査が厳しいカードローンです。

なぜなら銀行カードローンと消費者金融カードローンの審査には、以下の違いがあるからです。

| カードローンの種類 | 審査の特徴 |

|---|---|

| 消費者金融カードローン |

|

| 銀行カードローン |

|

消費者金融カードローンは、カードローン会社の審査に通過できれば、契約可能となります。

銀行カードローンの場合、銀行の独自審査と保証会社の審査に通過しなければ、カードローン契約ができません。

そのため2つの審査を通過しなければならない銀行カードローンのほうが、消費者金融カードローンよりも審査が厳しいと言えます。

また消費者金融カードローンは、最短10秒で簡易審査の回答がわかるSMBCモビットをはじめ、スピード審査が自慢のカードローンです。

いっぽう銀行カードローンは、警察庁データベースに申込者の情報を照会する必要があるため、審査回答が翌営業日以降になる可能性大。

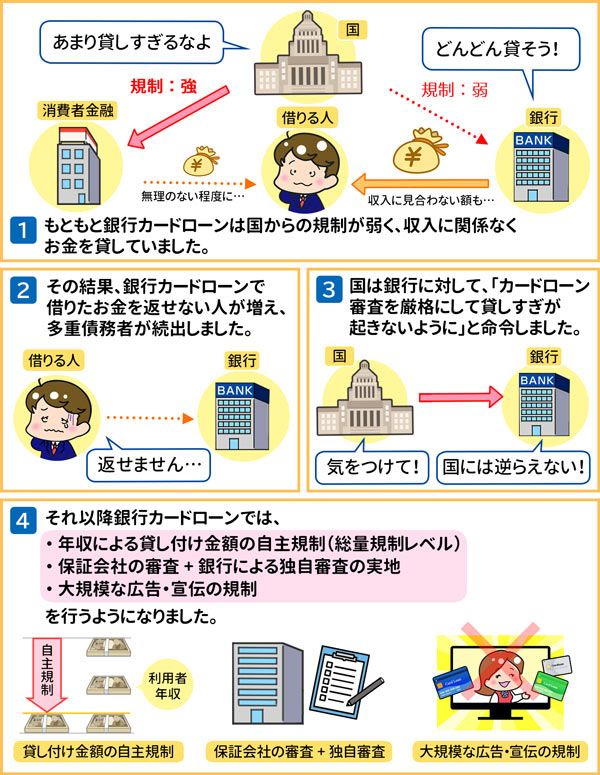

さらに銀行カードローンはかつて、多重債務者を増加させる原因になっているとの指摘を受けたことがあるのです。

2016年に銀行カードローンは、日弁連から「過剰な貸付けを行っているのではないか」と指摘されたこともあり、審査基準をより厳格にしました。

2017年以降の銀行カードローン審査が厳しいことは、当時の金融庁トップだった麻生太郎氏が「詳細な実態把握を進め、審査の厳格化を徹底する」と語っていることからもわかります。

上記の実態からも、銀行カードローンは、消費者金融カードローンよりも厳しい審査を行っていると言えます。

銀行カードローンの審査について詳しくは、以下の記事をご確認ください。

Q2.ネット銀行カードローンは審査が甘い?

2級FP田中

ネット銀行カードローンだからといって、審査が甘いということはありません。

審査の甘いカードローンを探していると、「ネット銀行カードローンは審査が甘い」という記述を見かけた方も多いと思います。

ネット銀行カードローンとは、実店舗を持たない以下の銀行が展開しているカードローンです。

- 楽天銀行(楽天銀行スーパーローン)

- PayPay銀行(PayPay銀行カードローン)

- オリックス銀行(オリックス銀行カードローン)

- auじぶん銀行(auじぶん銀行カードローン)

- ソニー銀行(ソニー銀行カードローン)

- 住信SBI銀行(住信SBI銀行カードローン)

- セブン銀行(セブン銀行カードローン)

- みんなの銀行(みんなの銀行ローン)

上記のネット銀行は、独自のカードローンを提供しています。

ただしひとつとして、審査が甘いカードローンはありません。

「ネット銀行カードローンは、新規顧客を獲得するために、審査基準を甘くしている」という内容をネット上で見たとしても、決して惑わされないでください。

ネット銀行が「新規顧客を獲得したい」と考えていたとしても、国からの指摘を無視したり、法律を破ったりするリスクを犯すはずがないからです。

2級FP田中

銀行カードローンは貸金業法の対象ではなく、銀行法の対象です。ただし銀行カードローンが借り入れを助長しているという指摘を受けてから、貸金業法に準じた自主規制を行っています。

大手銀行や都市銀行だろうと、ネット銀行や地方銀行だろうと、消費者金融だろうと、カードローン審査を甘くしている金融機関はありません。

カードローンを選ぶ際は、審査難易度で選ぶのではなく、機能や特典を比較して選ぶことを強くおすすめします。

Q3.中小消費者金融は審査が甘い?

2級FP田中

中小消費者金融とて審査は甘くありません。ただ大手消費者金融と比べると、柔軟な対応をとっている会社が多いです!

中小消費者金融とは、大手消費者金融のように大々的なコマーシャルを行わず、街の貸金業者として営業している消費者金融のこと。

中小消費者金融は、一般的な知名度が低いため、大手消費者金融カードローンの審査に落ちた人が利用しているケースが多いです。

「大手消費者金融カードローンの審査に落ちた人が利用できるなら、審査が甘いのでは?」と考える人も多いでしょう。

ただ中小消費者金融は審査が甘いわけではありません。

大手だろうと中小だろうと、消費者金融を営む貸金業者は、貸金業法に従って営業する必要があるからです。

『審査が甘いカードローンが存在しない理由』の見出しでお伝えしたとおり、貸金業法では返済能力の調査と、誇大広告の禁止をルールにしています。

そのため中小消費者金融だからといって、審査基準を甘くしているはずがないのです。

中小消費者金融は柔軟な審査対応が可能

大手消費者金融の審査の中心が、AIによるスコアリング審査であるのに対し、中小消費者金融の審査は、人間の手による審査です。

中小消費者金融のなかには、大手消費者金融の審査基準では融資不可だった方でも、融資可能と判断する会社が存在します。

上記のような中小消費者金融は、申込者の個別事情や現在の収入状況などを直接確認して審査しているのです。

大手消費者金融カードローンの審査に落ちてしまったときは、中小消費者金融に申し込むことも検討してください。

Q4.カードローン審査に落ちた後はどうすればいい?

2級FP田中

カードローン審査に落ちてしまったら、まずは信用情報を確認しましょう。どうしてもお金が必要な場合は、カードローンではなく、いらないものを売るか日雇いバイトでお金を稼ぐほうがおすすめです。

カードローン審査に落ちてしまった際、カードローン会社に問い合わせても、審査に落ちた理由を教えてくれません。

ただカードローン審査に落ちたときは、以下のいずれかに該当している可能性が高いです。

- 信用情報に傷(金融事故情報)がある

- 収入が安定していない

そのためカードローン審査に落ちてしまった後は、まず信用情報を確認して、審査落ちの原因となる金融事故情報がないか確認してみてください。

またカードローン審査に落ちてから6ヶ月は、次のカードローンに申し込むのを控えましょう。

カードローンに申し込んだ履歴は、信用情報機関に6ヶ月間記録されるからです。

短期間で複数のカードローンに申し込むと、申込ブラックと呼ばれる状態になり、ますますカードローン審査に通過しにくくなります。

どうしてもお金が必要な場合は、カードローンではなく、いらないものを売るか日雇いバイトでお金を稼ぐほうがおすすめです。

Q5.アルバイト・パ―トはカードローン審査に落ちる?

2級FP田中

アルバイト・パートの方でも、毎月安定した収入を得ている方なら、カードローンの審査に通過できます。

カードローン審査では、雇用形態による減点はありません。

アルバイト・パートとして毎月安定した収入を得ているなら、審査通過に不安を感じる必要はありませんよ。

たとえばプロミスは、申込条件にて「アルバイト・パートの方も申込可能」と明記しています。

年齢18~74歳のご本人に安定した収入のある方。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~17.8% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

Q6.派遣社員がカードローン審査で気をつけることは?

2級FP田中

派遣社員の方は、在籍確認の連絡先に派遣元会社を記入するのか、派遣先会社を記入するのかをよく確認しておきましょう。

派遣社員の方がカードローン審査に申し込む際は、在籍確認の連絡先に気をつけてください。

基本、派遣元の会社に在籍確認するカードローンが多いものの、なかには派遣先の会社に在籍確認するカードローンもあるからです。

また派遣元の派遣会社が、個人情報保護の観点から在籍確認に対応していないケースに気をつけてください。

たとえばリクルートスタッフィングは、個人情報保護のため在籍確認に対応していません。

リクルートスタッフィングは在籍確認電話に対応していない

派遣元が在籍確認に対応しない派遣会社なら、そのことをカードローン会社に伝えて、書類提出で在籍確認してもらえないか相談するようにしましょう。

ただ派遣元が在籍確認に対応したとしても、派遣元の社員が派遣スタッフの顔と名前を覚えていない場合が考えられます。

カードローンに申し込んだ後すぐ、派遣元に電話して「今日私宛にクレジットカードの在籍確認があるはずなので、対応よろしくお願いいたします」と伝えておくようにしてください。

クレジットカードを在籍確認の言い訳に使えば、カードローンに申し込んだことが、派遣元の人にバレることもないはずです。

なお以下のカードローンなら、原則として在籍確認の電話連絡なしなので、安心して申し込めますよ。

| カードローン名 | 融資スピード※1 | 在籍確認の方法 |

|---|---|---|

| プロミス | 最短3分 | 原則として、電話の在籍確認なし |

| アイフル | 最短18分 | 原則として、勤務先に電話連絡なし |

| アコム | 最短20分 | 原則として、勤務先に電話連絡なし※3 |

| SMBCモビット | 最短15分※2 |

原則として、勤務先に電話連絡なし |

※1 各社の融資スピードは、お申込み時間や曜日、審査によりご希望に添えない場合がございます。

※2 申し込みの曜日、時間帯によっては、審査や融資が翌日以降となります。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施

派遣社員がカードローンに申し込んだ際の在籍確認については、以下の記事で詳しく解説しています。

まとめ

カードローンを利用するためには、必ず審査に通過しなければなりません。

カードローン会社は、貸金業法という法律により、申込者の返済能力を調査する義務があるからです。

くわえて貸金業法では、カードローン会社に対し、「審査が甘い」などの広告文句を禁止しています。

さらに貸金業法により、申込者の返済能力を調査する義務があるため、審査が甘いカードローンは存在しないと覚えておきましょう。

闇雲に審査の甘いカードローンを探していると、正規の貸金業者ではない、ヤミ金業者の罠に引っかかる可能性があります。

「激甘審査ファイナンス」や「極甘審査」などと宣伝する業者は、確実にヤミ金(闇金)なので、決して利用しないでください。

「じゃあどのカードローンに申し込めばいいの?」という方は、カードローンのなかでも審査通過率が高いプロミスに申し込んでみてはいかがでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~17.8% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

鈴木靖子

カードローンは貸金業法によって年収に対する借入額が規制されています。

すぐにお金を借りたい方には厳しいと感じるかもしれませんが、これはカードローンなどの利用者を多重債務から守るための法律です。

「審査が甘い」「誰でも借りられる」というような謳い文句に乗ってしまうと、後から重い金利負担や取り立てに苦しめられるリスクがあるので、必ず登録を受けた貸金業者から借りるようにしましょう。

プロミス

| 実質年率 | 4.5%~17.8% |

|---|---|

| 限度額 | 最高500万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる

※お申込み時間や審査によりご希望に添えない場合がございます。 - 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

アコム

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短20分※1 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

※10代申込不可