派遣社員がカードローンの在籍確認を突破する方法をわかりやすく解説

更新日:2026/01/08

「派遣社員でもカードローンを利用できるの?」

「職場に電話連絡があるって聞いたけど、電話が入るのは派遣元?派遣先?」

派遣社員の方がカードローンの利用を検討するとき、多くの悩みや不安を抱えていることと思います。

中でも在籍確認でお悩みの方が多いのではないでしょうか。

派遣元の会社や派遣先に、カードローンに申し込んだことを知られるのは気まずいですよね。

この記事では、派遣社員さんがカードローンを利用する前に知っておきたい知識を、在籍確認中心にまとめました。

ではまず、派遣社員ならではの在籍確認に関する注意点を確認しておきましょう。

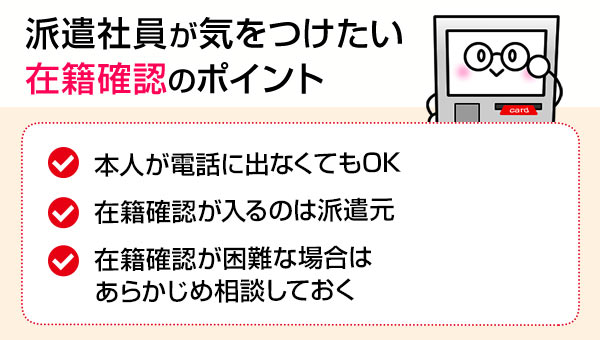

派遣社員が気を付けたい在籍確認のポイント

カードローンを利用するためには、在籍確認なしとはいきません。

在籍確認の電話は、カードローンの会社名ではなく、審査担当者の個人名でかかってきます。

カードローンに関することは一切言わず「○○さん(カードローンの申込者)いらっしゃいますか?」と聞いてくるだけです。

さて、派遣社員だからこそ気を付けるべき在籍確認の3つのポイントを確認しておきましょう。

- 本人が出なくても在籍が確認されればOK

- 在籍確認が入るのは派遣元

- 在籍確認が困難な場合はあらかじめ相談しておく

それぞれのポイントを解説していきます。

在籍確認は本人が出なくてもOK

必ずしも、申込者本人が在籍確認の電話に出る必要はありません。

申込者本人がその場にいなくても、本人が在籍しているのが確認できれば在籍確認は終了するからです。

たとえ電話に出た人が、「今席を外しています」「本日はお休みをいただいています」でも在籍確認は完了です。

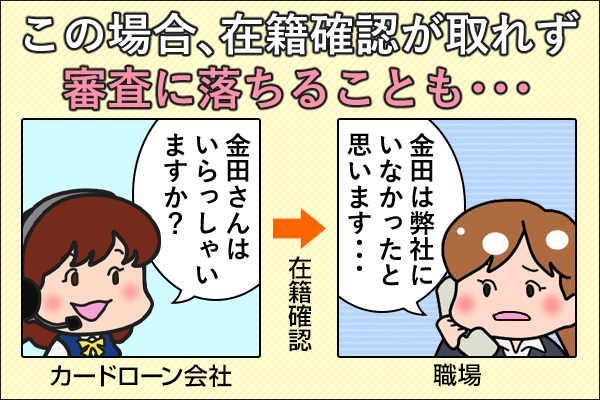

在籍確認が入るのは派遣元

在籍確認の電話をかけてもらう先は、原則派遣元の会社になります。

派遣社員が在籍しているのは、派遣先ではなく派遣会社だからです。

あらかじめ、派遣元の会社に在籍確認があることを伝えておきましょう。

電話に出たスタッフが、あなたが派遣登録されていることに気付かずに「○○はいません」と答えると、審査に落ちてしまうからです。

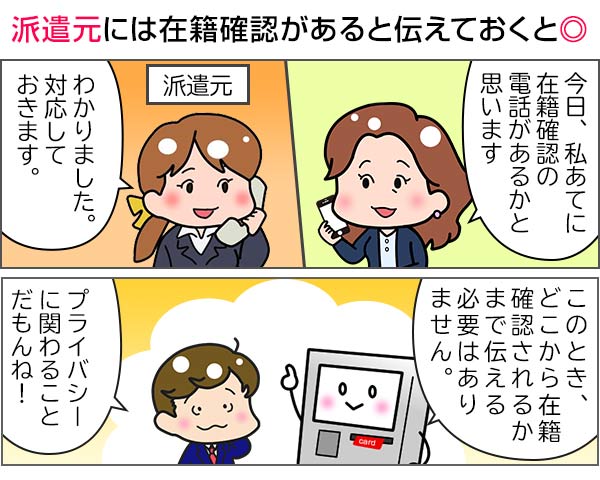

派遣元には在籍確認を伝えておく

派遣元の会社へ事前に在籍確認があるのを伝えておけば、登録スタッフが多くてもスムーズに在籍確認が完了します。

とはいえ、「カードローンの在籍確認があります」とは言いたくないですよね。

そういうときは、「クレジットカードの在籍確認があります」と伝えてください。

事実、クレジットカードに申込んだときも在籍確認される場合があるため、それ以上怪しまれることはないはずです。

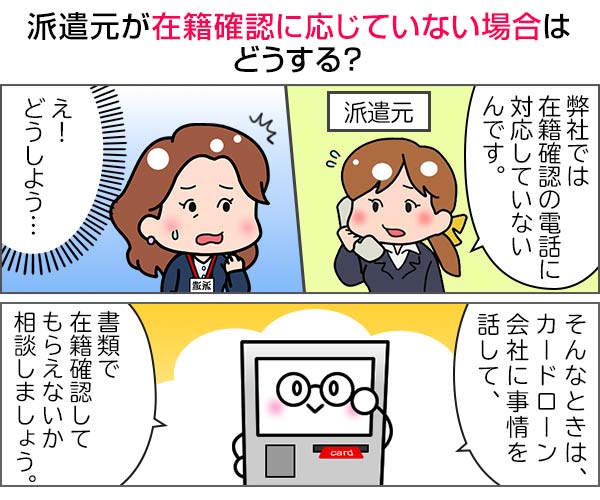

「在籍確認について伝えたくない!」という方もいると思いますが、実際問題、最近は派遣元が在籍確認に応じないケースが増えているんです。

派遣元が在籍確認に応じないケースとは

最近は個人情報保護の観点から、派遣元が在籍確認に応じてくれない場合も多くなっているんです。

もしも電話での在籍確認が難しいようなら、勤務先に電話連絡しないと明言しているカードローンを選びましょう。

在籍確認が困難な場合は電話連絡しないカードローンを選ぶ

どうしても電話連絡による在籍確認が困難な場合は、「勤務先に電話連絡しない」と明言しているカードローンに申し込んでください。

勤務先に電話連絡しないと明言しているカードローンのなかでも、派遣社員の方におすすめしたいのは以下の3つです。

- アイフル

- プロミス

- アコム

それぞれ順番に解説します。

アイフルなら原則として電話連絡なし

アイフルは、公式サイトにて「自宅・勤務先にご連絡いたしません」と宣言しているカードローンです。

アイフル公式サイトでは、実に99.7%の申込者に対して、在籍確認電話を実施していないとまで明かしています。

原則として電話連絡されないアイフルなら、派遣元の人や派遣先の人に、カードローンの利用がバレる心配はありません。

2級FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

なおアイフルの在籍確認について詳しくは、以下の記事をご確認ください。

プロミスも原則電話の在籍確認なし

プロミスもアイフルと同様に、「原則として申込者の勤務先に電話連絡しない」と明言しているカードローンです。

アイフルには及ばないものの、プロミスも98%の申込者には在籍確認電話をしていないとのこと。

またプロミスは、申し込みから借り入れまで最短3分で完了するスピード融資も自慢のカードローンです。

※お申込み時間や審査によりご希望に添えない場合がございます。

「誰にもバレずに、かつスピーディーに借り入れしたい!」という方は、プロミスに申し込めば間違いないですよ。

2級FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

なおプロミスの在籍確認について詳しくは、以下の記事をご確認ください。

アコムは原則在籍確認の電話なし!書類の在籍確認に対応

アコムの公式サイトを確認すると、「勤務先への電話連絡を、原則として実施しない」と書かれています。

A 原則、実施しません。※原則、電話での在籍確認はせずに書面やご申告内容で確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

またどうしてもアコムから会社への電話連絡をしないで欲しいなら、アコムに申込後すぐコールセンターに連絡し、書類で在籍確認できないかお願いしてみましょう。

2級FP田中

アコムの在籍確認についてもっと詳しく知りたい方は、以下の記事を読んでみてください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 10代申込不可

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

では次に、派遣社員がカードローンに申込むときに気を付けたい審査について解説していきます。

派遣社員も共通!カードローン審査の内容とは

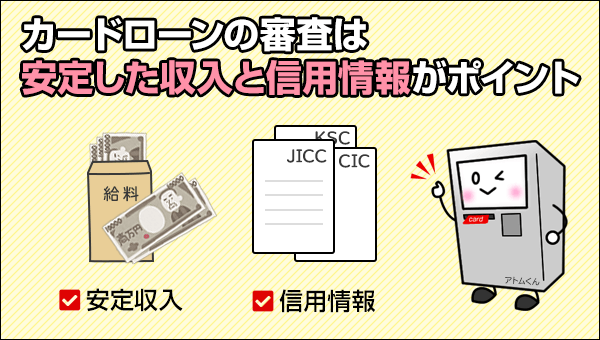

カードローンの審査でチェックされるのは、安定した収入と信用情報の2点です。

それに加えてカードローン会社ごとの利用条件を満たしているのが必須条件です。

まずはカードローン会社の利用条件を確認しておきましょう。

カードローン会社の利用条件を確認

大手消費者金融カードローンの利用条件を以下にまとめました。

| 消費者金融名 | 利用条件 |

|---|---|

| アコム | 本人に安定した収入のある方 ※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申し込みいただけます。 |

| SMBCコンシューマーファイナンス/プロミス |

年齢18~74歳のご本人に安定した収入のある方 ※収入が年金のみの方はお申込みいただけません。 |

| 新生フィナンシャル/レイク | 新規で申し込む方、満20歳~70歳以下の国内居住の方、かつ原則安定した収入がある方。 ※パート、アルバイトで収入のある方も可。 |

| SMBCモビット |

満20歳~74歳以下の安定した定期収入のある方。 ※収入が年金のみの方はお申込みいただけません。 |

| アイフル | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。 ※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。 |

いずれの大手消費者金融カードローンでも、派遣社員は借入不可、とは記載されていません。

派遣社員でもカードローンの利用が可能です。

金融機関のいう安定した収入とは

審査通過のポイントとなる安定した収入とは、毎月同じくらいの金額の収入を得ている状態を指します。

収入の多さではなく、金額に変動がないことや継続性が重視されるのを覚えておきましょう。

また安定した収入を得ている状態かを確かめるために行われるのが、在籍確認です。

在籍確認は、職場にカードローン会社から電話がかかってきて行われます。

申込者が申請した勤務先にきちんと在籍していて、実際に毎月収入を得ているのかどうかを確認するために、電話連絡で在籍確認をするのです。

派遣会社に登録しているだけはNG

派遣社員でも、派遣会社に登録しているだけでは審査落ちします。

登録だけで実際に派遣されて働いていないと無収入のため、安定した収入を得ている状態ではないからです。

派遣先で勤務している状態なら問題ありません。

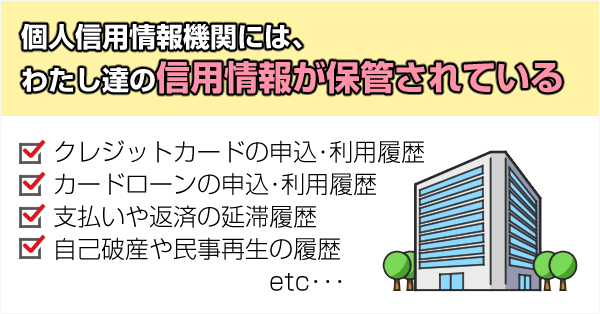

信用情報とは

カードローンの審査では、信用情報もチェックされるポイントのひとつです。

信用情報とは、過去に金融取引したデータの記録のことで、個人信用情報機関に保管されています。

申込者に貸し倒れのリスクがないかどうかを確認するために、過去の取引履歴である信用情報がチェックされるのです。

延滞や債務整理などの金融事故などが信用情報にあれば、審査落ちの可能性が高いでしょう。

信用情報上で問題がなければ、派遣社員でも審査に通ります。

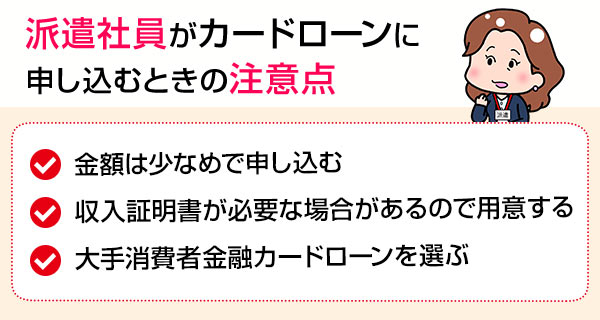

派遣社員がカードローンに申込むときの注意点

申込時、以下のポイントに注意しておきましょう。

- 金額は少な目で申込む

- 収入証明書が必要な場合がある

- 大手消費者金融カードローンを選ぶ

金額は少なめで申込む

借入希望金額は少なめで申込みをしましょう。

というのもカードローンの審査は、支払い能力があるか、計画的に返済できるかを重視して行われるからです。

派遣社員は正社員よりも雇止めや契約満了などのリスクがあるため、借入希望金額を少なくすることで、計画的な返済ができることをアピールできます。

銀行カードローンの中には、派遣社員の契約額を一律10万円としている地方銀行のカードローンもあるくらいです。

審査通過が不安な方は、「10万円借りたい」と希望してカードローンに申し込んでみてはいかがでしょうか。

収入証明書が必要な場合も

派遣社員がカードローンに申込む場合、収入証明書が必要な場合があるので準備しておきましょう。

派遣社員は勤続年数が長くても派遣先によって収入のばらつきがあるので、直近の収入を確認するために収入証明書が求められる可能性があるからです。

収入証明書となる書類は以下の通りです。

- 源泉徴収票

- 市民税、県民税額決定通知書

- 所得証明書

- 直近2ヶ月分の給料明細書

- 確定申告書、青色申告書、収支内訳書 など

書類に不備がないのも、スムーズな審査通過の重要なポイントです。

事前に収入証明書となる書類を用意しておくと安心ですね。

どうしても借りたいなら大手消費者金融カードローンがおすすめ

銀行カードローンの方が消費者金融に比べて金利も低く魅力的ですが、その分だけ貸倒のリスクが高く審査通過は厳しくなっています。

とくに2017年以降、銀行カードローンの審査が厳しくなっていて、地方銀行のカードローンの中には派遣社員が利用できない銀行カードローンもあります。

いっぽう大手消費者金融は、審査通過率30%を超えるカードローンもあるのが魅力。

| カードローン商品 | 審査通過率 (2023年4月~2024年3月) |

|---|---|

| アコム | 42.0% |

| プロミス | 37.8% |

| アイフル | 35.9% |

| レイク | 26.6%※ |

| 貸金業者全体の平均 | 35.3% |

※レイクの審査通過率は2023年4月~6月の数値

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

日本貸金業協会 | 月次統計資料

大手消費者金融のカードローンは銀行カードローンよりも金利は高いですが、すぐに完済すれば大きなリスクはありません。

だからこそ審査通過の可能性が高い、大手消費者金融のカードローンをおすすめします。

まとめ

派遣社員の方がカードローンを利用するには、派遣元で在籍確認がとれることが条件です。

個人情報保護の観点から、在籍確認に応じていない派遣会社もあるため、事前に確認しておきましょう。

派遣元が在籍確認に対応していない場合、申し込んだカードローン会社に相談してみてください。

たとえばアコムなら、書類提出で在籍確認するなどの対応をとってくれますよ。

派遣社員の在籍確認に関するQ&A

派遣社員の在籍確認に関する内容を、Q&A方式でまとめました。

この記事の中で紹介した内容をわかりやすくまとめているので、参考にしてください。

田中 宏一郎

派遣社員の在籍確認は、基本的に派遣元に電話が入ります。

ただ、派遣登録はしていても、派遣先が決まっていない場合も考えられるため、審査の内容によっては派遣先にも電話が入る場合があるようです。

電話連絡が不安な方は、あらかじめ在籍確認の相談ができるアイフルの利用がおすすめですよ。

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短9分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短9分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※WEB申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にもバレずに借入できる!- WEB申込なら10秒簡易審査

- 最短15分融資も可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

2級FP田中