【アイフル審査体験談】審査は甘い?在籍確認はある?実体験より解説

更新日:2026/01/08

「アイフルに申し込みたいけど、はじめてのカードローンだから不安・・・」

「実際に申し込んだことがある人の話を聞いてみたい!」

大手消費者金融カードローンのアイフルに申し込みを検討しているなら、上記のように考えている人も多いでしょう。

そこでこの記事では、筆者が実際にアイフルに申し込んでから、借り入れ・返済まで行った流れをわかりやすく解説します。

みなさんの不安を解決するために、WEB手続きの画面やアプリの操作画面など、申し込んでみてからでないと見られない画像を35個用意しましたよ。

この記事を読めば、アイフルの申し込みから借り入れ・返済までを疑似体験して、申し込みに対する不安を解消できるはずです。

まずは簡単に、アイフルの基本情報と、アイフルを利用した筆者が感じたメリット・デメリットを解説します。

アイフルの基本情報とメリット・デメリット

アイフルの基本情報は以下のとおりです。

| 金利(実質年率) |

|

|---|---|

| 借入限度額 |

|

| 審査時間 |

|

| 融資スピード |

|

| 借入方法 |

|

| 返済方式 |

|

| 返済日 |

|

| 返済方法 |

|

| 会社名 | アイフル株式会社 |

つづいて実際に申し込んだ筆者が感じた、アイフルのメリット・デメリットがこちら。

- 申込手続きがわかりやすくてスムーズ

- 審査スピード・融資スピードが早い

- 在籍確認の心配が一切不要

- 金利が高い

- 借り入れ・返済に手数料がかかる

- 契約後にすぐ振込キャッシングできない

アイフルの申込手続きは、申込フォームで聞かれる内容も少ないので、サクサク進みました。

審査スピード・融資スピードも早く、筆者の場合だと申込開始から36分後には、借り入れできる状態になったんです。

※アイフルの審査時間に関しては、以下の記事にまとめています。

また「原則として、勤務先に電話連絡しない」と公式サイトに書いてあるとおり、勤務先に電話がかかってくることなく審査通過できましたよ。

※アイフルの在籍確認については、以下の記事にまとめています。

「とにかくすぐにお金を借りたい!」

「勤務先の人にお金を借りると知られたくない・・・」

上記のように考えているなら、アイフルに申し込んでおけば間違いありません。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

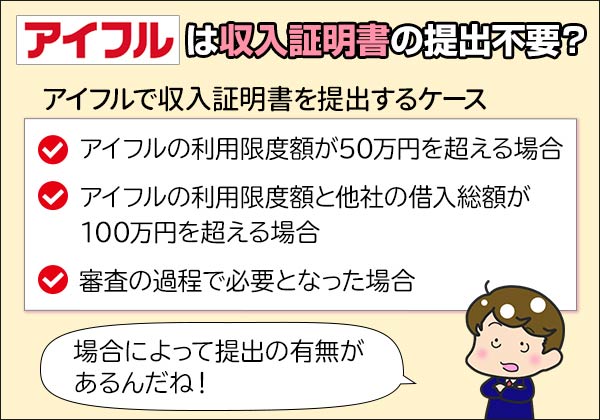

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

いっぽうアイフルの借入方法・返済方法については、これまで利用してきたカードローンと比較して、デメリットを感じました。

筆者が感じたアイフルのメリット・デメリットは、記事の最後に『【体験談】アイフルのメリット・デメリット』の見出しで解説します。

ここからはアイフルの申し込みから借り入れ・返済までの流れを、実際に申し込んでからしか見られない画像と一緒に、体験談として紹介していきます。

【体験談】アイフルの審査申込~契約までの流れ

まずは筆者がアイフルに申し込んで、アイフルと契約するまでの体験談を紹介します。

アイフルに申し込んだ際の筆者の情報は以下のとおりです。

| 年齢 | 30歳 |

|---|---|

| 雇用形態 | 正社員 |

| 勤続年数 | 4年7ヶ月 |

| 年収 | 450万円 |

| 借入希望額 | 30万円 |

| 他社借入状況 | 楽天銀行スーパーローンに100万円の借入枠がある |

まずはアイフルの審査に申し込んでから審査結果がわかるまでの流れを見ていきましょう。

審査申込~審査通過までの流れ

アイフルの審査申込は、以下の3ステップですべて完了します。

- 公式サイトにアクセスして<今すぐお申し込み>を押下

- 申し込みに必要な個人情報・勤務先情報を入力

- 本人確認手続きを行う

筆者の場合、上記3つが完了するまでにかかった時間は、わずか9分でした。

| アイフルの申込手続き | 実際の所要時間 |

|---|---|

| 公式サイトにアクセスして申込情報の入力 | 4分 |

| 本人確認手続き | 5分 |

では実際の申込画面と一緒に、申し込みのステップを詳しく解説します。

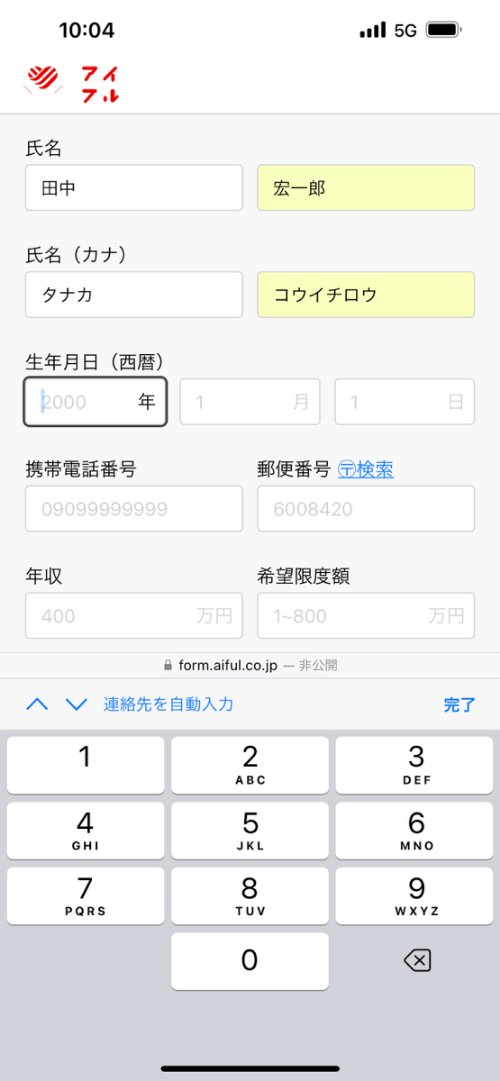

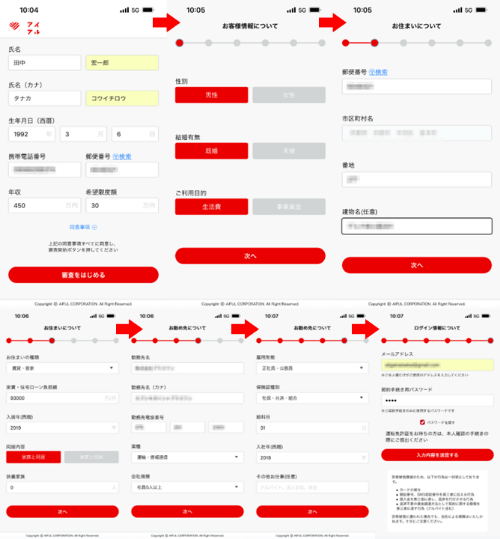

申込情報の入力

アイフル公式サイトにアクセスして、<今すぐお申し込み>を押下すると、まずは個人情報を入力する画面に移ります。

入力する情報は以下のとおり。

- 氏名(カナ)

- 生年月日(西暦)

- 携帯電話番号

- 郵便番号

- 年収

- 希望限度額

筆者はすぐに審査結果が知りたかったので、10万円だけ借りる予定で申し込みました。

上記の入力が完了したら、<審査をはじめる>のボタンを押下してください。

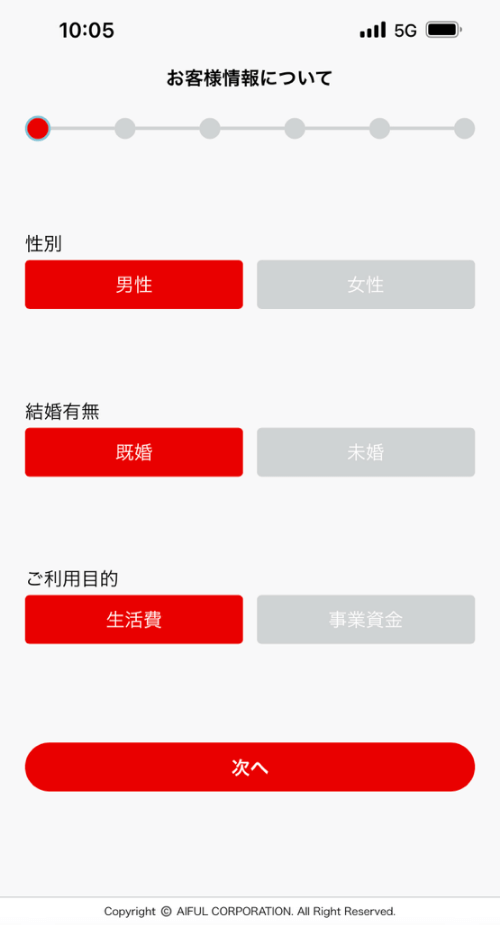

すると画面が以下の画像に切り替わります。

続いての画面で、属性情報を入力してください。

入力するのは以下の情報です。

- 性別

- 結婚有無

- ご利用目的

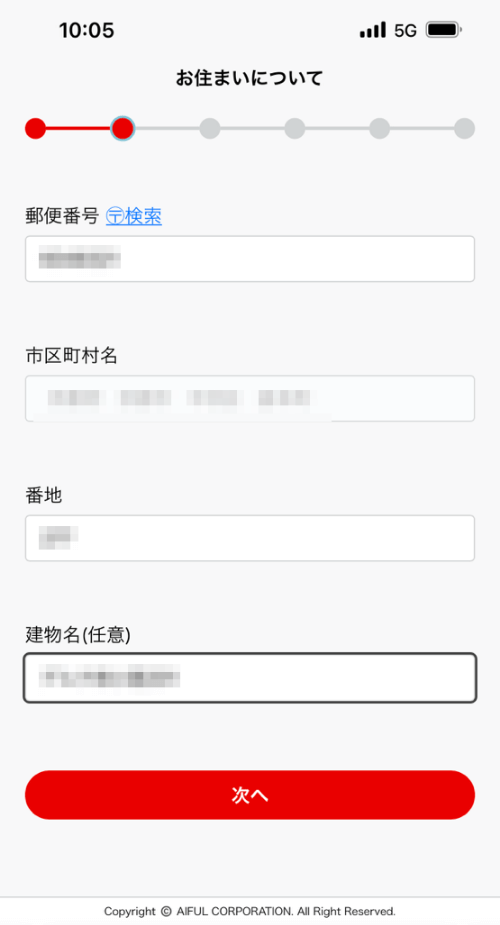

入力が完了し、<次へ>のボタンを押下すると、住所を入力する画面になります。

上記の画面になったら、以下の情報を入力してください。

- 郵便番号(事前に入力した内容が反映済)

- 市区町村名(事前に入力した郵便番号をもとに自動入力済)

- 番地

- 建物名(任意)

入力後、<次へ>のボタンを押下すると、居住状況の入力画面となります。

居住状況として、以下の情報を入力しましょう。

- お住まいの種類

- 家賃・住宅ローン負担額

- 入居年(西暦)

- 同居内容

- 扶養家族

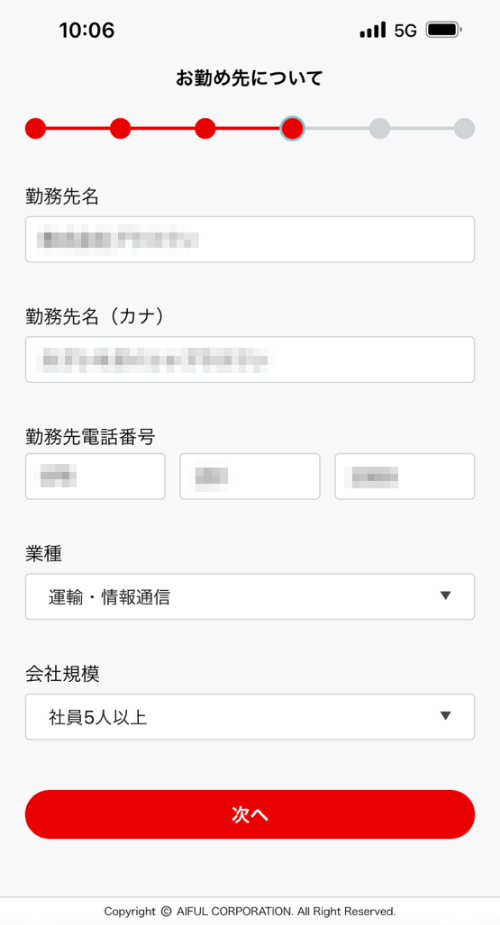

つづいては勤務先情報の入力です。

勤務先情報として、まずは以下の情報を入力します。

- 勤務先名(カナ)

- 勤務先電話番号

- 業種

- 会社規模

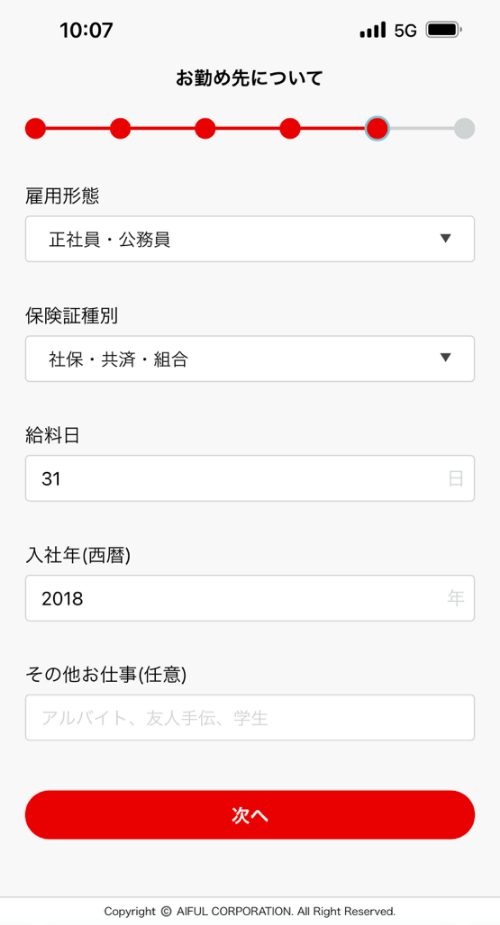

上記の入力後、<次へ>を押下し、追加で以下の情報を入力してください。

- 雇用形態

- 保険証種別

- 給料日

- 入社年(西暦)

- その他のお仕事(任意)

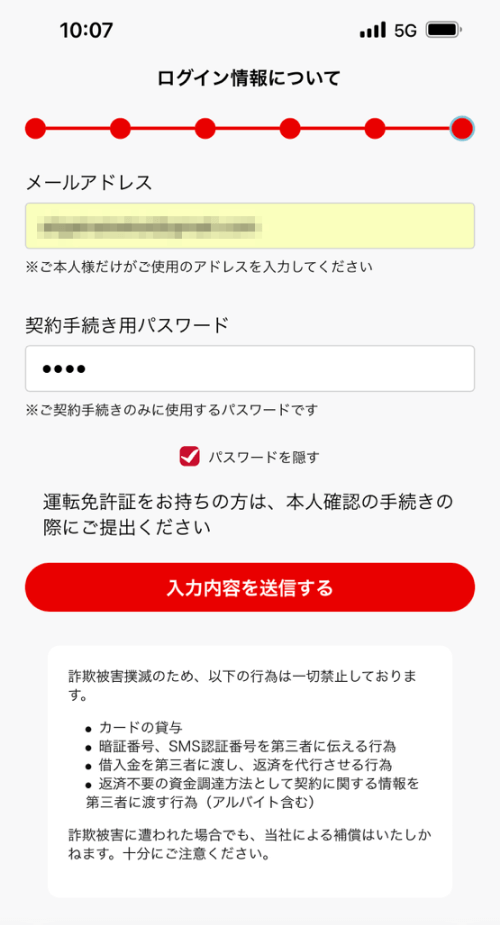

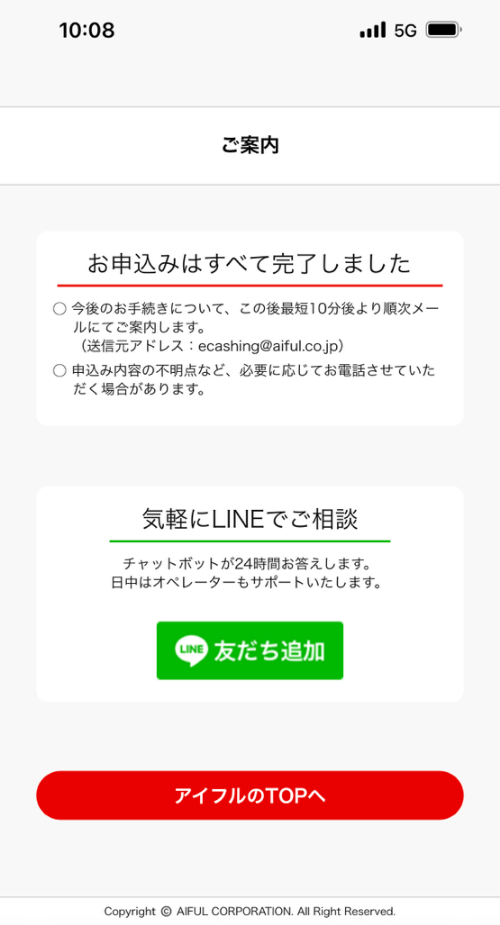

ここまで入力が完了すれば、あとはメールアドレスと任意のパスワードを入力するだけ。

<入力内容を送信する>を押下して、申し込みを完了させましょう。

筆者の場合、申込情報の入力にかかった時間は、わずか4分でした。

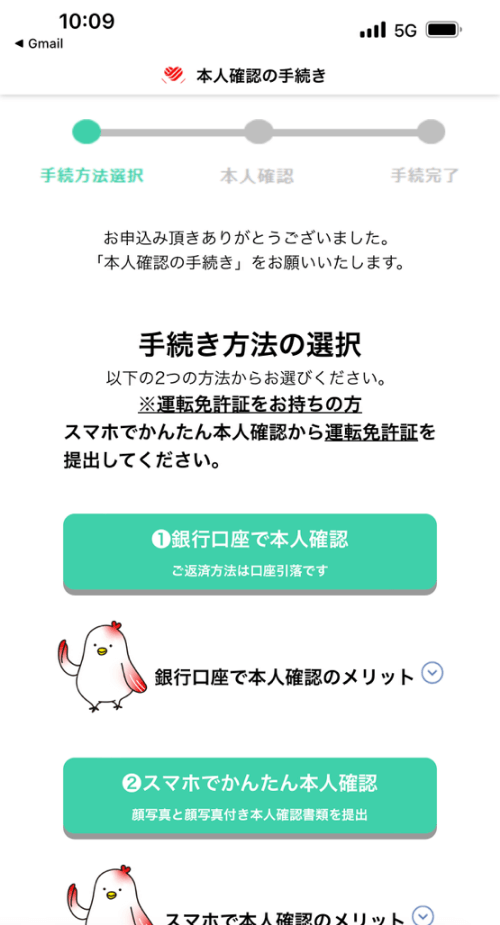

本人確認手続き

審査申込が完了したら、本人確認手続きに移ります。

本人確認手続きの方法は以下の2パターン。

- 銀行口座で本人確認

- スマホでカンタン本人確認

本人確認手続きをすぐに完了させたい方は、<スマホでカンタン本人確認>を選択してください。

スマホでカンタン本人確認の流れは以下のとおりです。

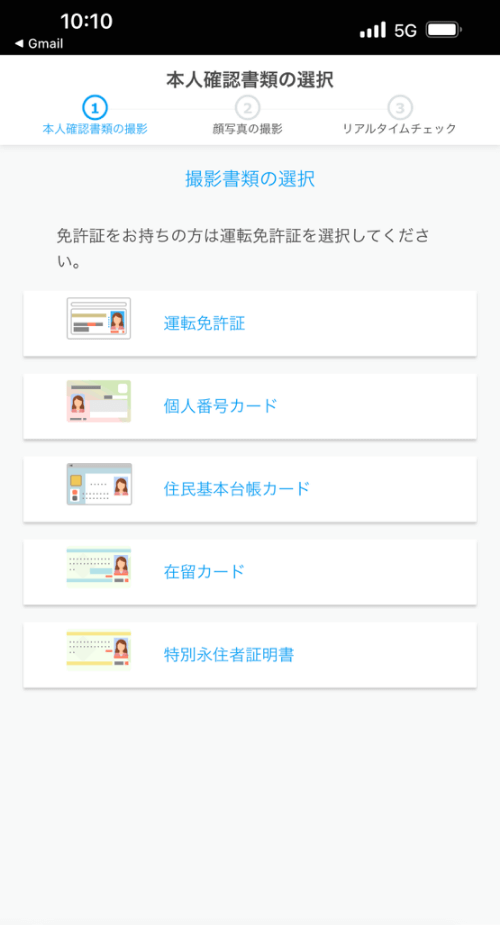

- 本人確認書類の撮影

- 顔写真の撮影

- リアルタイムチェック

まずは提出する本人確認書類を、以下のなかから選択します。

- 運転免許証

- 個人番号カード

- 住民基本台帳カード

- 在留カード

- 特別永住証明書

つづいて選択した本人確認書類の撮影に進みます。

筆者の場合、運転免許証を撮影して提出しました。

本人確認書類の撮影方法は、説明動画でわかりやすく説明してくれるので、参考にしてください。

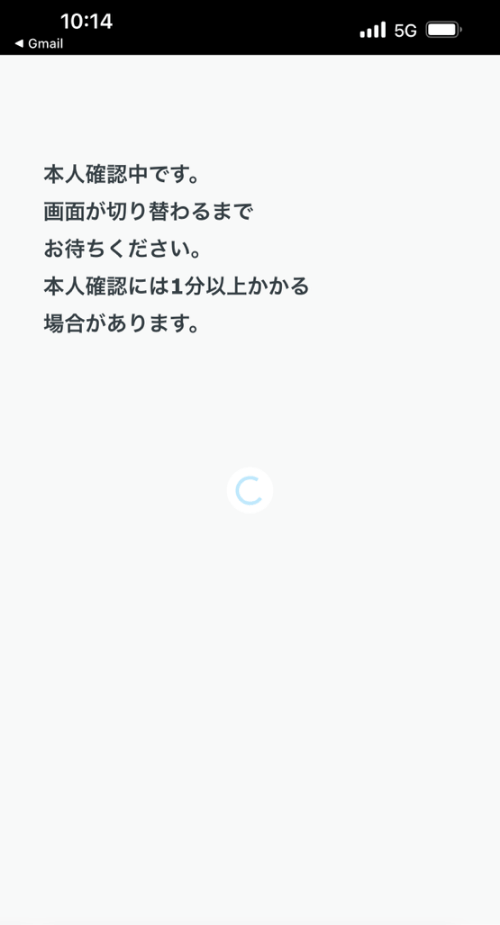

本人確認書類の撮影が完了したら、つづいて自身の顔写真の撮影です。

顔写真の撮影も、説明動画の説明に従って行えば簡単ですよ。

なおリアルタイムチェックでは、顔の動きを動画で確認されます。

すべての撮影が終了すると、データ送信の画面に切り替わり、本人確認の手続きが完了します。

筆者の場合、本人確認手続きの開始から完了まで、たった5分しかかかりませんでした。

本人確認手続きが完了したなら、あとはアイフルからの審査結果の連絡を待つだけです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

ではこのまま、審査通過〜契約完了までの流れを紹介します。

審査通過~契約完了までの流れ

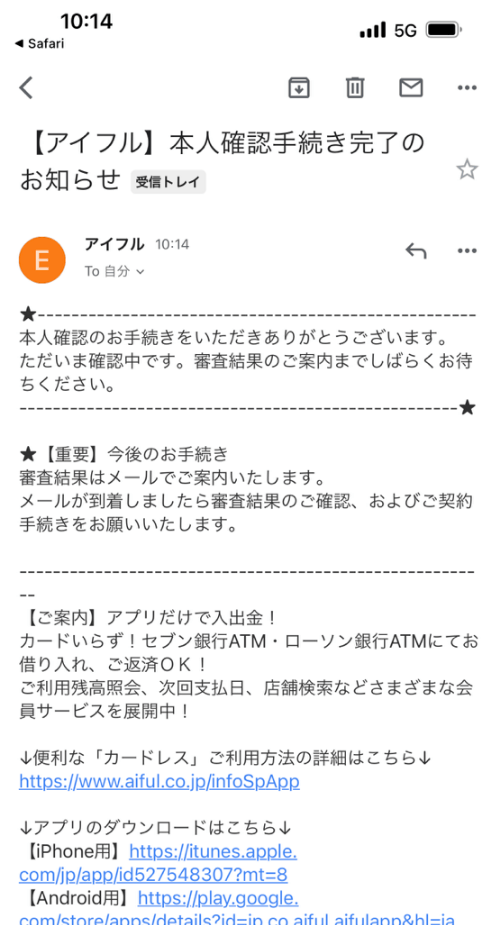

アイフルの審査申込が完了すると、審査結果の連絡が、メールで届きます。

さらにアイフルから勤務先への在籍確認電話もありませんでした。

「原則として、勤務先に電話連絡しない」というアイフルの公式情報は、どうやら信じていいようです。

なおアイフルの在籍確認について知りたい方は、以下の記事をご確認ください。

アイフルの審査に通過してから、契約完了までの流れは以下のとおり。

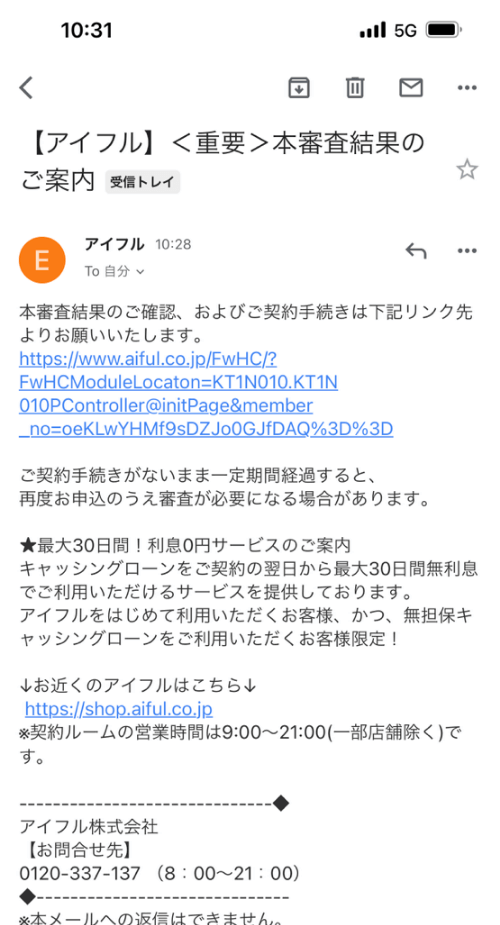

- 審査結果の通知メールを確認

- 審査結果の通知メールに記載されたURLにアクセス

- 専用ページにて審査結果の確認

- 専用ページにて契約内容の確認

- 専用ページにて確認事項を確認

- 契約手続完了

審査結果がわかってからの流れを、画像付きで順番に紹介します。

審査結果目の通知メールに記載されたURLにアクセスして審査結果を確認

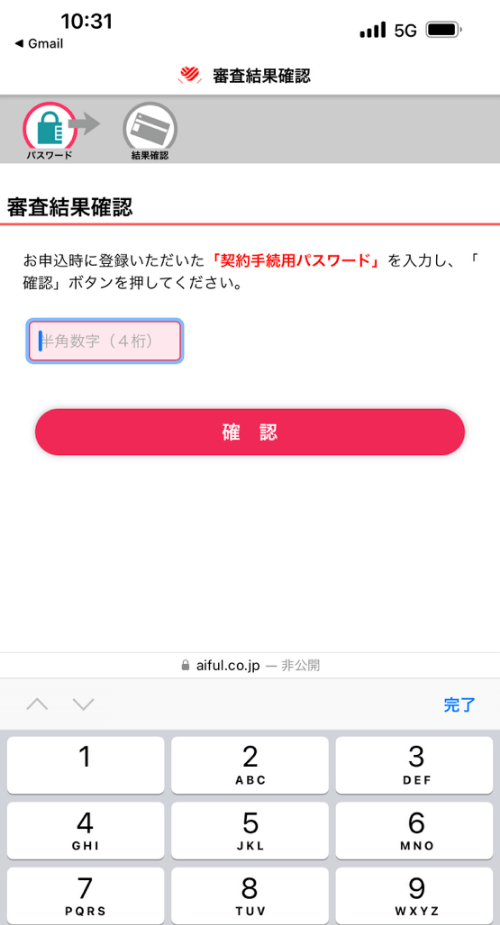

アイフルから審査結果を通知するメールが届いたら、記載されたURLにアクセスして、審査結果を確認してください。

審査結果を確認するためには、まず申し込みの際に決めたパスワードの数字4桁を入力します。

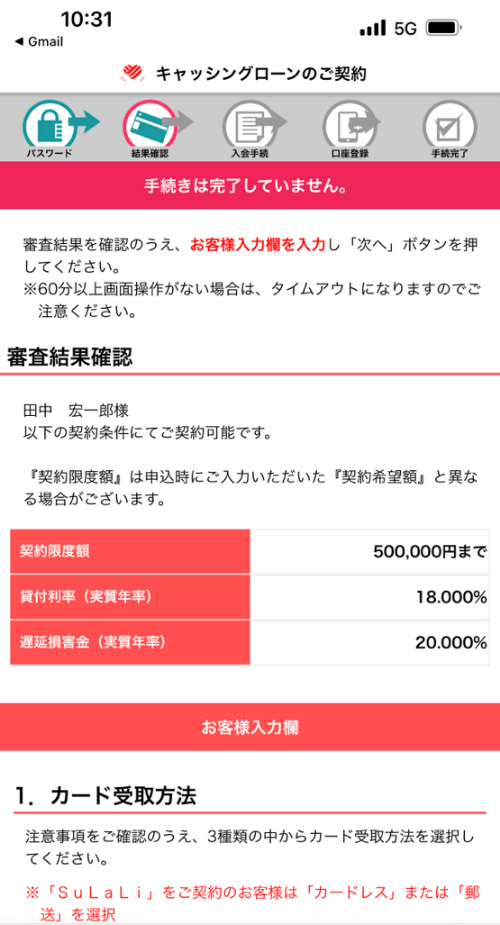

パスワードを入力すると、審査結果(契約条件)が確認できます。

筆者の場合、借入希望額30万円で申し込みましたが、契約極度額は50万円となりました。

審査結果を早く知りたい方は、10万円〜30万円までの借入希望額で申し込むことをおすすめします。

お客様入力欄では、カード受け取りの方法や書類の郵送先などを選択します。

なおカード受け取りの方法では、かならず<カードレス>を選択してください。

<来店>を選択すると、無人契約ルームでカード発行が完了するまで、借り入れできません。

契約後すぐに借り入れしたい方は、かならず<カードレス>を選択して契約しましょう。

詳しくは『アイフルカードが必要ないならカードレス契約が必須』の見出しで解説します。

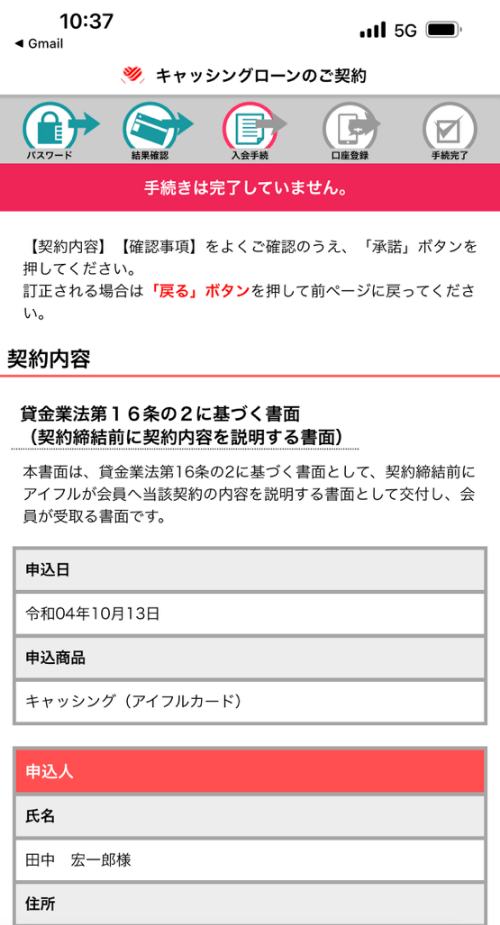

契約内容の確認

審査結果を確認したら、入会手続きに必要な、契約内容の確認に移ります。

申込人に記載された氏名と自分の氏名に間違いはないか、契約内容に意図せぬ条項がないかなど、確認しておいてください。

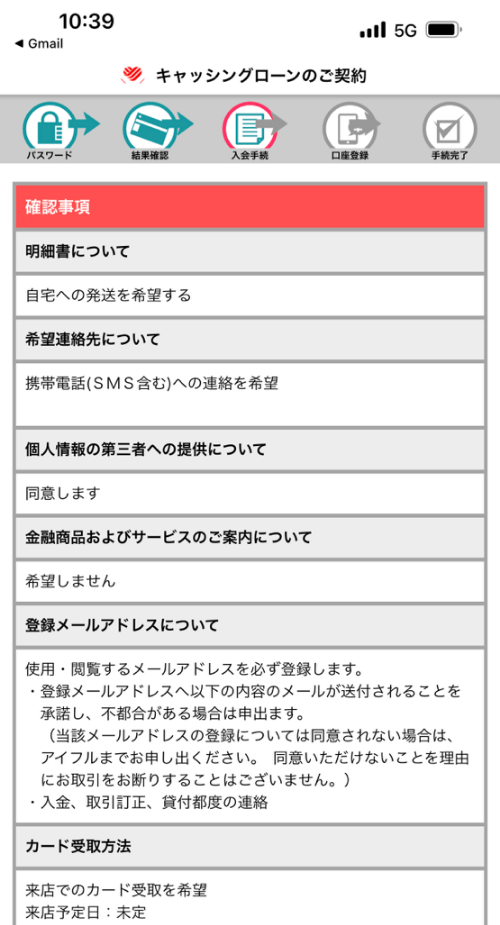

確認事項を確認し契約手続き完了

契約内容が確認できたら、契約前の確認事項に誤りがないか確認していきます。

なお上記の画像では、明細書について「自宅への発送を希望する」となっていますが、WEB申込の場合は自宅に明細書が届くことはないのでご安心ください。

WEB申込では自動的に、明細書の電磁的交付に承諾したことになるからです。

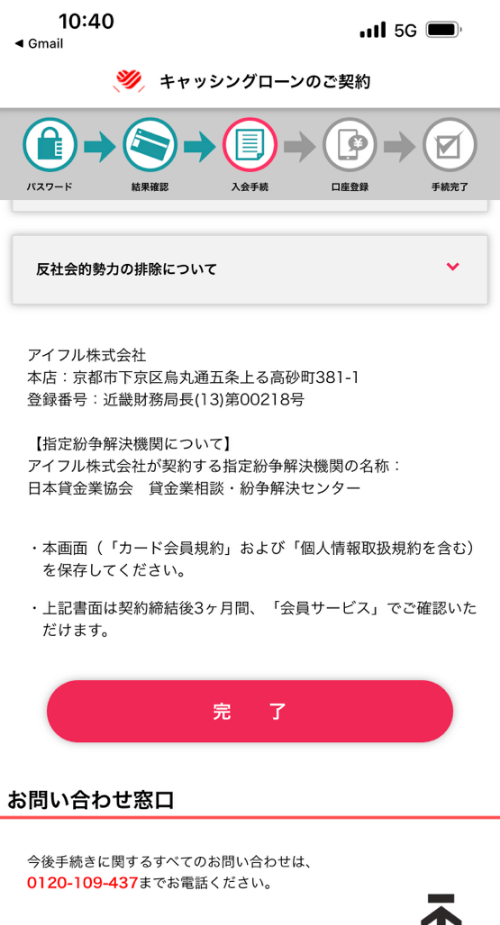

すべての確認事項をチェックし終えたら、<完了>ボタンを押下しましょう。

これで契約手続きは完了です。

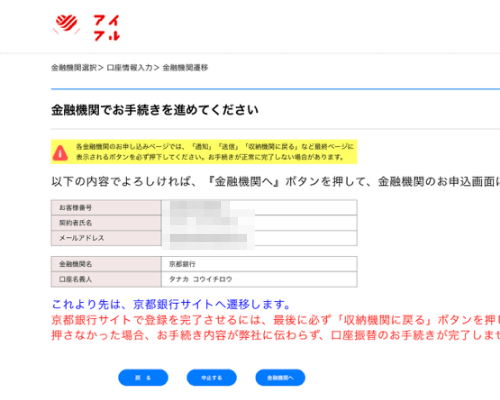

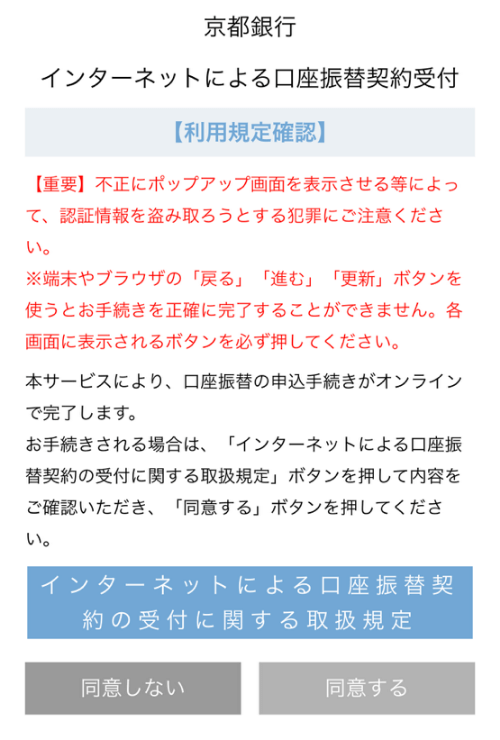

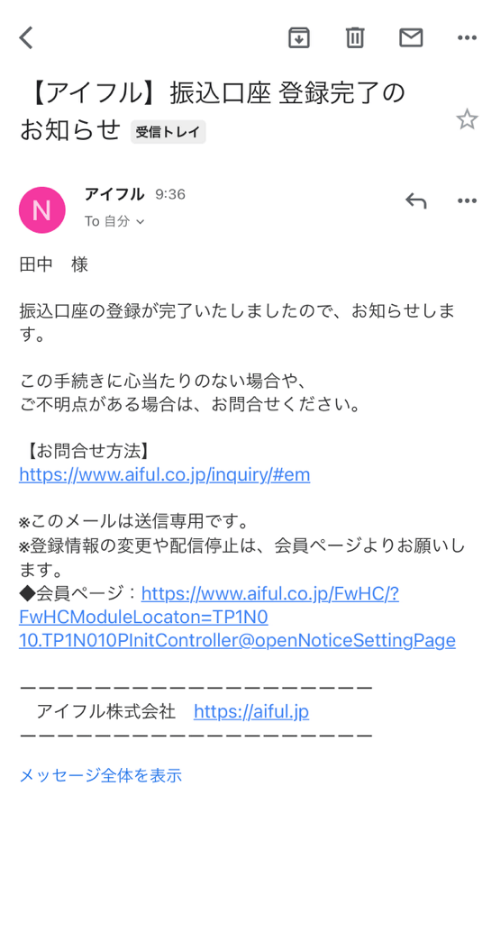

返済用口座を登録も忘れずに

アイフルとの契約完了後は、自動引き落とし返済で使用する、返済用口座を登録します。

筆者の場合は、毎月給与が振り込まれる京都銀行の口座を登録することにしました。

あとは登録する金融機関のサイトの指示に従って、口座登録を完了させてください。

アイフルの審査は甘い?審査通過した筆者が審査落ちの原因を解説

筆者はアイフルの審査を受ける前、楽天銀行スーパーローンに100万円の借入枠がありました。

そんな筆者でも、申込開始からわずか24分で、アイフルの審査に通過できたんです。

上記の体験談を聞くと、「アイフルの審査って甘いのでは?」と感じた人もいるかもしれません。

たしかに、他社から100万円の借入がある筆者もアイフルの審査に通過しましたが、アイフルの審査が甘いわけではないのです。

アイフルの審査に落ちてしまう原因は以下のとおりです。

- 申込条件を満たしていない

- 安定した収入がない

- 信用情報に傷がある

- 収入証明書の提出ができない

- アイフル以外にも複数のカードローンに申し込んでいる

- 他社借入金額を年収の3分の1を超えている

- 他社借入件数を4件以上

- 在籍確認がとれない

詳しく解説していきます。

アイフル審査落ちの原因1.申込条件を満たしていない

アイフルが設定している申込条件を満たしていないと、当然ながら審査に落ちてしまいます。

アイフルに申し込む前には、申込条件を満たしているかどうか確認しておいてください。

アイフルの申込条件は、満20歳以上69歳までの定期的な収入がある方です。

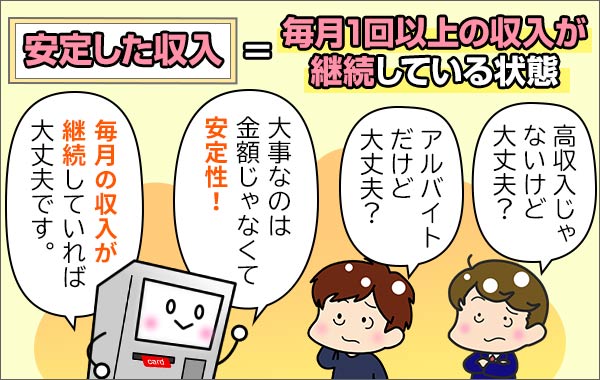

アイフル審査落ちの原因2.安定した収入ない

アイフルの申込条件にもあるとおり、安定した収入がなければ、アイフルの審査に落ちてしまいます。

安定した収入がある状態とは、決まった勤務先から頂いている収入が、1ヶ月以上継続していることを指します。

事実アトムくん編集部の黒木は、学生アルバイトをしていたこと、アイフルの審査に通過しています。

そのため、安定した収入=高収入というわけではありません。

ただし、

「転職したばかりで、お給料をまだもらっていない・・・」

「仕事を辞めたところなので、現在は無職・・・」

という方は、残念ながらアイフルの審査に通過できません。

アイフル審査落ちの原因3.信用情報に傷がある

信用情報に傷がある方は、アイフルの審査に落ちてしまう可能性が高いです。

信用情報の傷とは、クレジットカードの支払いやローンの返済が遅れたり、債務整理したりした場合に記録される事故情報のことを言います。

個人の信用情報は、以下の指定信用情報機関に保存されています。

具体的な信用情報の傷(事故情報)は以下の通り。

| 信用情報の傷 | 内容 | 信用情報の保存期間 |

|---|---|---|

| 延滞・遅延 | 期日までに入金されていない記録 | 延滞が解消されるまで |

| 延滞解消 | 延滞・遅延が解消された記録 | 最長1年 |

| 債務整理 | 減額や免除期間の設定などを申請した記録 | 最長5年 |

| 債権回収 | 強制執行・督促の記録 | 最長5年~10年 |

属性情報や収入状況がよくても、信用情報に上記の履歴があると、「お金を貸しても返してもらえなさそう」と判断されてしまいます。

なお自分の信用情報は、指定信用情報機関に問い合わせれば確認できますよ。

個人信用情報を確認する方法は、以下の記事で解説しています。

アイフル審査落ちの原因4.収入証明書の提出が求められたら漏れなく提出する

アイフルの審査では、申込者の安定した収入を確かめるために、収入証明書類の提出を求められる場合があります。

収入証明書類の提出を求められた際に、指定された収入証明書類の提出ができなければ、アイフルの審査に通過できません。

安定した収入がないと判断されてしまうからです。

収入証明書類の提出を求められた場合に備えて、以下の書類を用意しておきましょう。

- 源泉徴収票

- 課税証明書

- 給与明細書の写し

- 確定申告書の写し

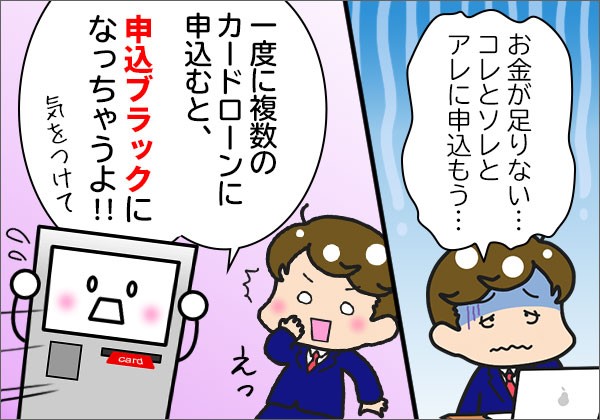

アイフル審査落ちの原因5.アイフル以外にも複数のカードローンに申し込んでいる

アイフルに申し込んだタイミングと同時期に、複数のカードローンに申し込んだ場合、申込ブラック状態となり審査に落ちる可能性が高いです。

信用情報には、カードローンに申し込んだ情報が、6ヶ月の間記録されるからです。

アイフルの審査担当者が申込者の信用情報を確認した時、複数のカードローンに申し込んだことがわかると、「手当たり次第にお金を借りようとしている」「返済計画が立てられない人物なのでは?」と疑われてしまいます。

アイフルに申し込むときは、審査結果がわかるまで他のカードローンに申し込まないようにしてください。

アイフル審査落ちの原因6.他社借入金額を年収の3分の1未満に抑える

アイフルに申し込んだ際、すでに他社からの借入金額が年収の3分の1以上ある場合は、審査通過できません。

アイフルは総量規制により、利用者の年収3分の1を超える貸付を禁止されているからです。

アイフル審査に通過するために、他社借入金額は年収3分の1未満に抑えておきましょう。

アイフル審査落ちの原因7.他社借入件数を4件未満に抑える

アイフルに申し込んだ際、すでに他4社以上からの借り入れがあると、審査に落ちる可能性が高いです。

金融庁では、5件以上の借り入れがある人を多重債務者としている傾向にあるためです。

すでに他者借入が4件以上ある人が、さらに別のカードローンから借り入れると、多重債務者の基準である5社以上からの借り入れに達してしまいます。

アイフル審査落ちの原因8.在籍確認に対応する

アイフルの審査では、在籍確認が必ず行われます。

そのため在籍確認が取れない場合、カードローン審査に通過できません。

在籍確認の方法は以下の3パターンがあります。

| 在籍確認の方法 | 在籍確認が完了するケース |

|---|---|

| 電話連絡なし。独自の方法で在籍確認 |

|

| 申込者の勤務先に電話連絡 |

|

| 書類提出で在籍確認 |

|

アイフルの場合、原則として電話連絡なしで在籍確認が行われます。

ただし電話連絡なしで在籍確認が難しければ、書類による在籍確認や、勤務先に電話連絡される場合があります。

いずれの方法でも在籍確認がとれなかった場合、アイフルの審査に通過できなくなります。

- 申込条件を満たしていない

- 安定した収入がない

- 信用情報に傷がある

- 収入証明書の提出ができない

- アイフル以外にも複数のカードローンに申し込んでいる

- 他社借入金額を年収の3分の1を超えている

- 他社借入件数を4件以上

- 在籍確認がとれない

上記のどれにも当てはまらないなら、アイフルの審査に通過できるはずですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

では次に、筆者がアイフルと契約してから、実際にお金を借りるまでの流れを紹介します。

【体験談】アイフルと契約完了~借り入れまでの流れ

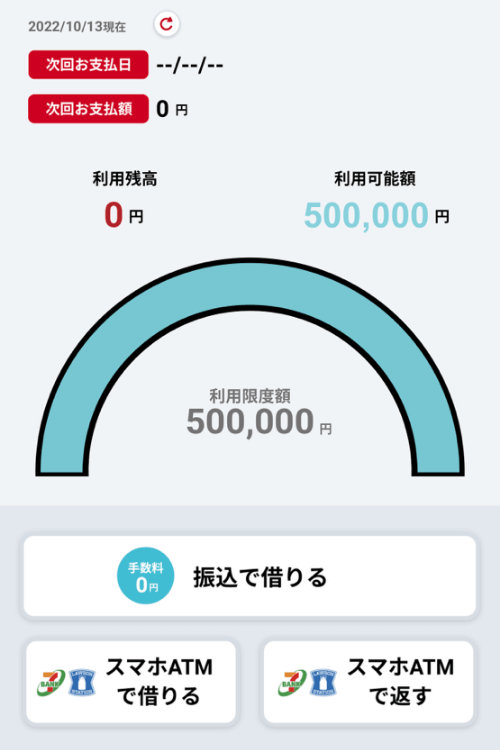

アイフルとの契約が完了したら、以下の方法で借り入れが可能です。

- スマホアプリを使ってセブン銀行ATM・ローソン銀行ATMからキャッシング

- 登録口座に振込キャッシング

- アイフルカードを使ってキャッシング

借り入れを急ぐならスマホアプリを使ってキャッシング

上記の借入方法のうち、契約後すぐに借り入れできるのは、スマホアプリを使ったキャッシングです。

アイフルとの契約が完了したら、まずはアイフルのスマホアプリをダウンロードしてください。

スマホアプリのトップ画面から、<スマホATMで借りる>のボタンを押下して、利用限度額内の希望する金額を借り入れましょう。

ただしスマホアプリを使った借り入れは、以下の利用手数料が発生します。

| 取引額1万円以下の場合 | 110円 |

|---|---|

| 取引額1万円超の場合 | 220円 |

振込キャッシングは振込口座の登録に1日かかる

アイフルの借入方法のなかで、利用手数料の発生しない借入方法は、振込キャッシングのみです。

ただ振込キャッシングには振込口座の登録が必要であり、振込口座の登録完了は、アイフルに申し込んだ日の翌日以降になります。

借り入れを急ぐ方はスマホアプリを使って借り入れて、手数料を負担したくない方は口座振込で借り入れがおすすめです。

アイフルカードは提携ATMを利用しないなら不要

アイフルと契約後、アイフルの無人契約ルームに来店すると、アイフルカードが発行できます。

アイフルカードを見られたり、アイフルに出入りしているのを見られたりすると、アイフルからお金を借りていることが周囲にバレるリスクも・・・。

アイフルカードがなくても、アイフルならスマホアプリや振込キャッシングで借り入れできるため、ムリにアイフルカードを発行する必要はありませんよ。

アイフルカードが必要ないならカードレス契約が必須

なおアイフルカードが必要ない方は、アイフルと契約する際に必ず、カード受け取り方法でカードレスを選択してください。

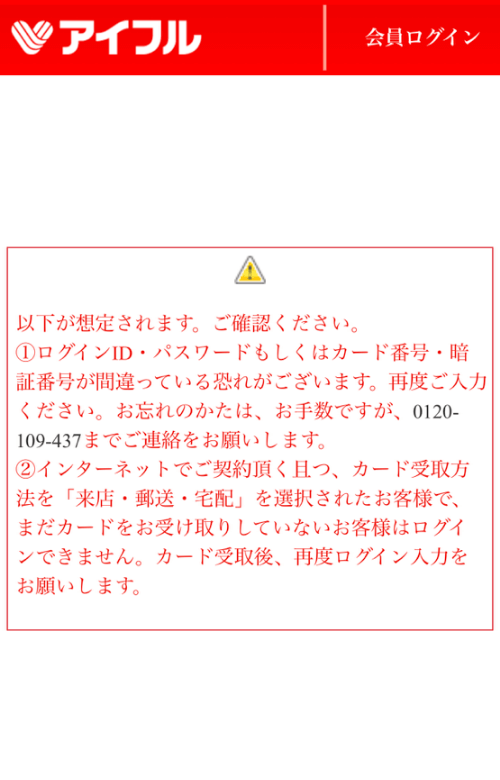

カードレス契約以外で契約すると、アイフルカードを受け取るまで、会員サイトやアプリにログインできないからです。

実際に筆者も、あやまってアイフルカードの受け取り方法を来店にしてしまい、契約後すぐ会員サイトやアプリにログインできませんでした。

そのため無人契約ルームでアイフルカードを発行しなければ、借り入れできない状況になってしまったのです。

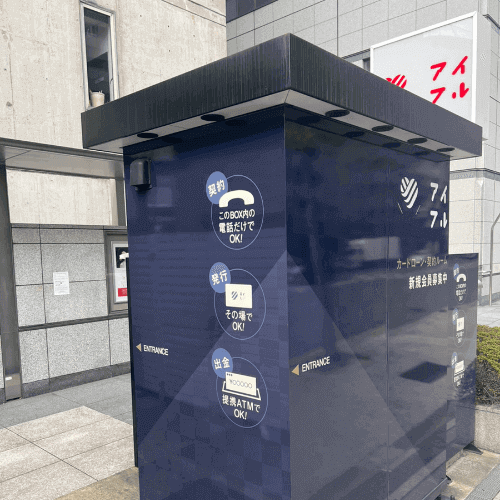

無人契約ルームでアイフルカードを発行する流れ

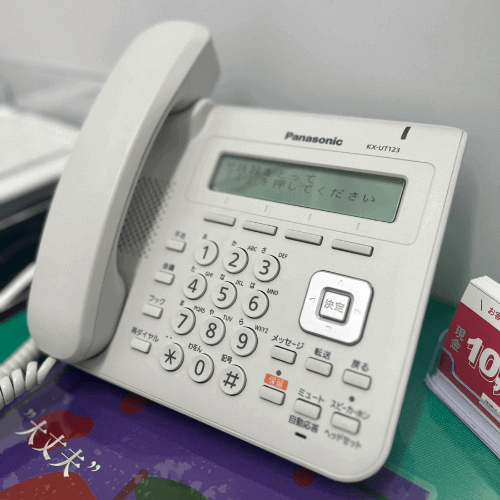

アイフルの無人契約ルームは、他社のカードローンの無人契約機(自動契約機)とは異なり、契約ルームに設置された電話機で直接オペレーターとやりとりします。

受話器をとってダイヤル<1>を押し、カード発行手続きで来店したことを伝えましょう。

オペレータにフルネームと生年月日を伝えると、電話機の横に設置された、カード発券機の赤色のボタンを押すよう指示されます。

するとカード発券機からアイフルカードが出てくるので、アイフルカードに記載された11桁の番号をオペレータに伝えてください。

上記にて契約ルームでのカード発行手続きは完了です。

カード発行手続きから10分ほどで、アイフルから確認のための電話がかかってくるので、もういちど氏名と生年月日、アイフルカードの番号を伝えてください。

以上でカード発行の手続きはすべて完了となり、アイフルカードを使ったキャッシングのほか、会員サイトやアプリのログインも可能となります。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

ここまでは実際に筆者が体験した、アイフルの審査申込〜借り入れまでの流れを紹介しました。

アイフルの審査申込は、以下の3ステップですべて完了します。

- 公式サイトにアクセスして<今すぐお申し込み>を押下

- 申し込みに必要な個人情報・勤務先情報を入力

- 本人確認手続きを行う

つづいてアイフルの審査に通過してから、契約完了までの流れは以下のとおり。

- 審査結果の通知メールを確認

- 審査結果の通知メールに記載されたURLにアクセス

- 専用ページにて審査結果の確認

- 専用ページにて契約内容の確認

- 専用ページにて確認事項を確認

- 契約手続完了

契約完了後の借入方法は、以下3つの種類があります。

- スマホアプリを使ってセブン銀行ATM・ローソン銀行ATMからキャッシング

- 登録口座に振込キャッシング

- アイフルカードを使ってキャッシング

借り入れを急ぐ方はスマホアプリを使って借り入れて、手数料を負担したくない方は口座振込で借り入れるようにしてください。

では次に、アイフルから借りたお金を返済する流れを、実体験とセットで解説します。

【体験談】アイフルから借りたお金を返済する流れ

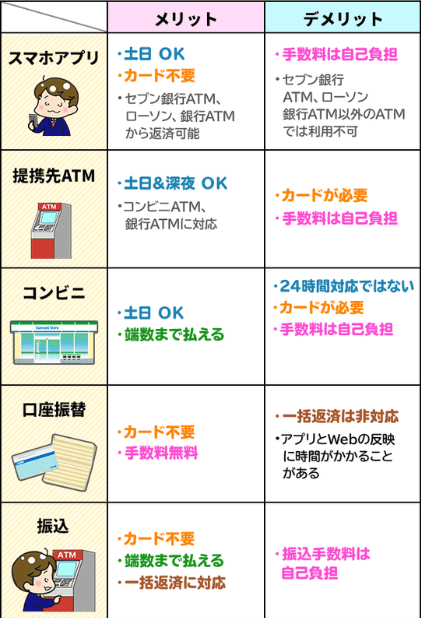

アイフルから借り入れしたお金を返済する方法は以下の6種類です。

- スマホアプリ

- 提携先ATM

- コンビニ

- 口座振替

- 振込

- インターネット返済

返済方法には上記以外にも、手数料無料で利用できるインターネット返済があります。

それぞれメリット・デメリットがあるので、上記の表で確認しておいてください。

アイフルの返済方法について詳しくは、『アイフルでかしこく返済する方法は?返済金額や期日の計算方法も徹底解説!』の記事で解説しています。

筆者の場合、無利息サービス期間中に完済したかったので、口座振込で一括返済することにしました。

アイフルから借りたお金を、口座振込で返済した流れを解説します。

アイフルから借りたお金を口座振込で返済した流れ

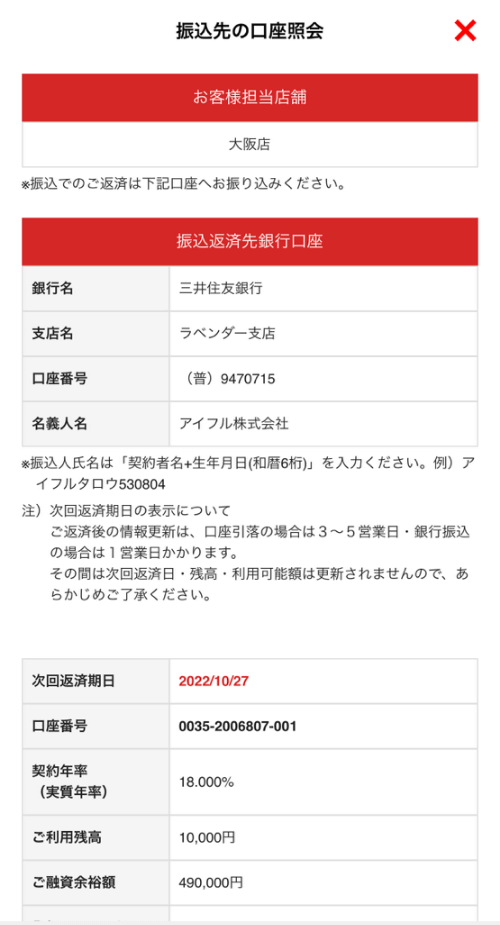

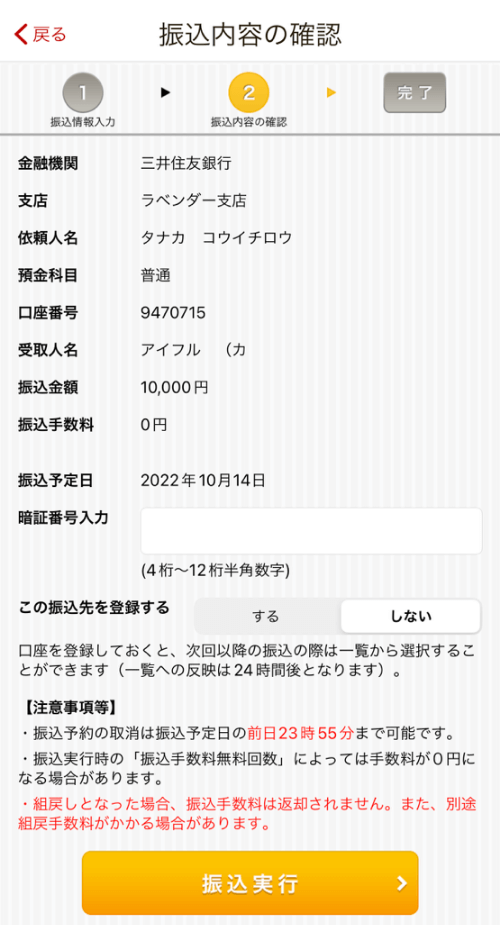

アイフルから借りたお金を口座振込で返済する場合、まずはアイフルの公式サイトまたはアプリにログインして、返済用の振込先を確認します。

あとは確認した銀行口座に、任意の金額を振り込めば返済が完了します。

筆者は他行あての振込手数料が無料になる楽天銀行から、アイフルに振込返済しました。

無利息サービス期間中に借入残高すべてを返済したので、利息は1円も発生しませんでしたよ。

無利息サービス期間中に完済すると利息0円で借りられる

アイフルでは、はじめてアイフルに申し込んだ方限定で、契約日の翌日から30日間利息0円の無利息サービスを提供しています。

つまり無利息サービスの期間中に完済すれば、実質負担0円(利息0円)でお金を借りられるのです。

アイフルをお得に利用したいなら、無利息サービス期間中に完済できるよう、返済計画を立ててから利用しましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

では最後に、アイフルを実際に利用した筆者が感じたメリット・デメリットを紹介します。

【体験談】アイフルのメリット・デメリット

筆者はアイフルに申し込む以前に、大手消費者金融カードローンのアコムと楽天銀行スーパーローンを利用しています。

消費者金融カードローンと銀行カードローン、両方を利用した経験がある筆者だからこそ感じた、アイフルのメリット・デメリットは以下のとおりです。

- 申込手続きがわかりやすくてスムーズ

- 審査スピード・融資スピードが早い

- 在籍確認の心配が一切不要

- 金利が高い

- 借り入れ・返済に手数料がかかる

- 契約後にすぐ振込キャッシングできない

まずは筆者が感じたアイフルのメリットから、順番に紹介します。

筆者が感じたアイフルのメリット

アイフルとアイフル以外のカードローンを両方利用した筆者が感じた、アイフルのメリットは以下の3つです。

- 申込手続きがわかりやすくてスムーズ

- 審査スピード・融資スピードが早い

- 在籍確認の心配が一切不要

メリット1.アイフルは申込手続きがわかかりやすくてスムーズ

筆者がアイフルに申し込んだ際、申込手続きにかかった時間は、わずか4分。

入力する内容も少ないので、あっという間に申込が完了します。

メリット2.アイフルは審査スピード・融資スピードが早い

筆者がアイフルに申し込んでから、審査結果がわかるようになるまでの時間は、27分でした。

27分という審査スピードは、これまで筆者が申し込んだカードローンのなかでも最速です。

| 筆者が申し込んだカードローン名 | 審査結果がわかるまでにかかった時間 |

|---|---|

| アイフル | 27分 |

| アコム | 79分 |

| 楽天銀行スーパーローン | 1週間 |

アイフルは最短14分融資を明言しているだけあり、スピード融資を求める方に最適なカードローンと言えるでしょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

メリット3.アイフルなら在籍確認の心配が一切不要

アイフルは「原則として、勤務先に電話連絡しない」と明言しているため、在籍確認が原因で、会社の人に借り入れがバレる心配は一切不要です。

カードローンの申し込みを検討されている方の多くが、在籍確認に不安を感じているのではないでしょうか。

在籍確認とは、申込者が本当に申告した勤務先で働いているかを確かめることを目的とした、カードローン審査の一環です。

多くのカードローンにおいて、在籍確認の方法は勤務先への電話連絡となっており、「在籍確認のせいで勤務先の人に借金がバレたらどうしよう」と不安になる方もいらっしゃいます。

ただ筆者の場合、アイフルに申し込んだあと、勤務先に電話連絡がかかってくることはありませんでした。

「在籍確認の電話がどうしても不安・・・」

「カードローンに申し込んだことを誰にも知られたくない!」

上記のような不安や悩みがある方は、アイフルに申し込んでみましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

ここからは、アイフルのデメリットを紹介します。

デメリット1.アイフルは金利が高い

アイフルの金利は、年3.0%〜18.0%と、カードローンのなかでは比較的高めな設定です。

| 商品名 | 金利(実質年率) |

|---|---|

| アイフル | 年3.0%~年18.0% |

| プロミス | 年2.5%~年18.0% |

| アコム | 年2.4%~17.9% |

| SMBCモビット |

年3.0%~年18.0% |

| レイクALSA | 年4.5%~年18.0% |

| 楽天銀行スーパーローン | 年1.9%~年14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

はじめてアイフルと契約した際は、上限金利が適用される場合がほとんど。

実際に筆者も、利用限度額50万円に対し、年18.0%の上限金利が適用されました。

低めの金利で借り入れしたいなら、楽天銀行スーパーローンなどの銀行カードローンがおすすめです。

デメリット2.アイフルは借り入れ・返済に手数料がかかる

アイフルの借り入れ方法・返済方法は、利息以外に手数料がかかる方法が多いです。

| 借り入れ・返済方法 | 手数料 | |

|---|---|---|

| 借入方法 | 口座振込 | 無料 |

| アプリ(スマホATM取引) | 発生 | |

| 提携ATM | 発生 | |

| 返済方法 | インターネット | 無料 |

| 口座引落 | 無料 | |

| 口座振込 | 発生 | |

| アプリ(スマホATM取引) | 発生 | |

| 提携ATM | 発生 | |

| コンビニ端末 | 発生 | |

手数料の発生しない借り入れ・返済方法が限られているため、アイフルから借り入れるたびに、余計な出費が増えてしまいます。

デメリット3.契約後にすぐ振込キャッシングできない

アイフルと契約後、すぐに借り入れできる方法は、スマホアプリを使ってキャッシングする方法のみです。

振込キャッシングには振込口座の登録が必要であり、振込口座の登録完了は、アイフルに申し込んだ日の翌日以降になります。

まとめ

アイフルは、WEB申込なら最短14分融資可能と明言しているカードローンです。

実際に筆者が申し込んだときも、申込開始から27分で審査結果がわかり、申し込んでから31分で借入可能な状態にまでなりました。

申し込みから借り入れまでのスピードが、これまで利用してきたどのカードローンよりもスピーディーで、本当にびっくりです。

また公式サイトに記載されているとおり、勤務先に電話連絡されることなく借り入れできましたよ。

「どうしても今日中にお金を借りたい!」

「お金を借りることが誰かにバレないか不安・・・」

上記のような悩みをもってカードローンを探しているなら、アイフルに申し込んでおけば間違いありません。

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短9分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短9分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方