配偶者貸付の在籍確認とは?専業主婦ならではの在籍確認を解説

更新日:2024/04/03

在籍確認とは基本、申込者が申告した勤務先で収入を得ているのかを確かめるための審査です。

毎月の安定した収入がなければ、カードローンで借りたお金を返せないので、在籍確認なしではカードローン審査につうかできません。

専業主婦の方からすると、「もしかして家に突然カードローン会社から電話がかかってくるの!?」と思いますよね。

でも安心してください。専業主婦の場合、個人の携帯電話宛てに在籍確認ではなく本人確認の電話が入ります。

そもそも専業主婦の場合、収入を得ている勤務先がないため、在籍確認をしようがないからです。

つまり在籍確認とは別の方法で、借りたお金を返せると証明しなければなりません。

このような背景から、専業主婦が申し込めるカードローン自体が、非常に限られています。

まずは専業主婦が利用できるカードローンを見ていきましょう。

専業主婦のカードローン申込と在籍確認の実態

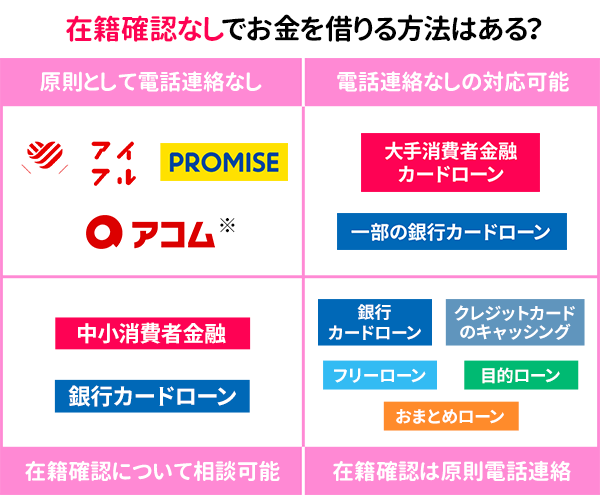

専業主婦の場合、消費者金融では借入できず、銀行カードローンでしか借入できません。

消費者金融は、”利用者の年収の3分の1以上貸し付けできない”と貸金業法で定められています(総量規制と言います)。

そのため、収入のない専業主婦は、消費者金融から借入できないのです。

消費者金融の配偶者貸付も難しい

なお、総量規制の例外に配偶者貸付の制度があります。

この制度を利用すれば、夫の収入と合わせて年収の3分の1まで借入可能です。

しかし、配偶者貸付を認めている消費者金融は少なく、また以下の書類を用意する必要があります。

- 配偶者の同意書

- 婚姻関係証明書類(住民票や戸籍抄本など発行3カ月以内のもの)

- 婚姻証明ができない事実婚の場合は、住民票(続柄に、「夫(未届)」、「妻(未届)」など、未届の配偶者である旨の記載があるもので発行3カ月以内のもの)

- 50万円以上の借入限度額には、配偶者の収入証明書(源泉徴収票、確定申告書など)

必要書類のなかに配偶者の同意書が含まれるため、配偶者にバレずに配偶者貸付を使ってお金を借りることはできません。

在籍確認でカードローンがバレることに不安がある人には、おすすめできないお金の借り方です。

いっぽう銀行カードローンは総量規制対象外なので、専業主婦でもお金を借りられる場合があります。

専業主婦の在籍確認はどうなるのか

専業主婦の在籍確認は、本人確認も含めて携帯電話へ連絡が来ます。

在籍確認で連絡が来るのは収入を得ている場所である勤務地です。

しかし専業主婦は家事で収入を得ているわけでないので、自宅は勤務地にはあたらず、在籍確認の連絡先にはなりません。

よって、在籍確認は自宅ではなく本人の携帯電話への連絡で行われます。

在籍確認の代わりに夫の収入証明書類が必要

専業主婦がカードローンに申し込んだ場合、審査でチェックされるのは夫の収入(返済能力)です。

そのため、夫の名前と勤務先が同時に記載された書類と収入がわかる書類の提出が、在籍確認の代わりになります。

配偶者の勤務先に電話されることはない

なお、所得のない専業主婦の代わりに、配偶者の勤務先へ在籍確認の電話が入ることはほぼありません。

専業主婦も対象にしている銀行カードローンに、在籍確認について問い合わせてみたところ、本人確認だけで済ませるところばかりでした。

| カードローン名 | 専業主婦に対する在籍確認の対応 |

|---|---|

| イオン銀行カードローン | 本人確認の電話のみ |

| PayPay銀行カードローン | 本人確認の電話のみ |

郵送物やローンカード、契約書などをしっかり管理すれば、専業主婦は配偶者や家族に内緒でお金を借りられるので、安心してください。

ただし、申込内容に不審な点がある場合などは、配偶者の勤務先に在籍確認の電話が入る場合があります。

申し込む際には不備がないか必ず確認しましょう。

万が一夫の勤務先に在籍確認の電話があったら

配偶者の勤め先へ在籍確認の電話がかかってきた場合、在籍確認の流れは一般的な在籍確認と同じです。

カードローンの申込書には、配偶者の名前や勤務先を記載する欄があります。

申込書の記載を元に在籍確認の電話が入り、配偶者が在籍していることが確認できれば完了です。

原則、契約したことを第三者に伝えてはならないという銀行側のプライバシー保護の義務にのっとり、配偶者への在籍確認ありません。

心配な場合、申し込むタイミングで在籍確認についてオペレーターに相談しておきましょう。

兼業主婦のカードローン申込と在籍確認の実態

パートやアルバイト、派遣社員、自営業などで働く主婦であれば、銀行カードローンはもちろん消費者金融も利用可能です。

以下業種ごとの在籍確認方法について解説します。

- 正社員・アルバイト・パートの場合

- 派遣社員の場合

- 自営業者の場合

- 水商売の場合

正社員・アルバイト・パートの場合

正社員もしくはアルバイト、パートで働いている場合、勤務先に電話で在籍確認があります。

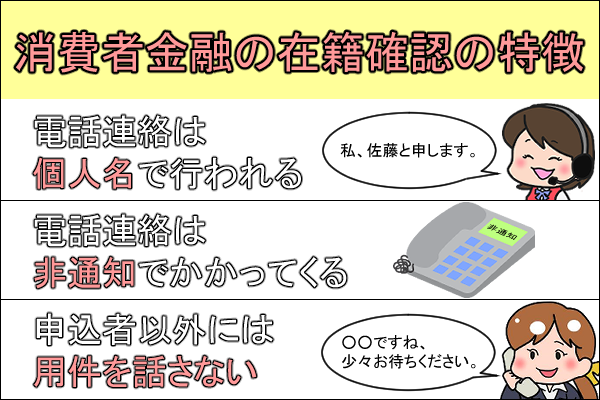

ただ消費者金融の在籍確認は、以下のように申込者のプライバシーに配慮しているため、在籍確認でカードローンがバレる心配はありません。

また在籍確認の電話連絡に本人がでられなかった場合でも、「○○は本日お休みです」「○○はただいま席を外しております」など、普段は在籍していることがわかればOKです。

派遣社員の場合

派遣社員の場合、在籍確認の電話が来るのは派遣先ではなく派遣元です。

派遣社員は登録した派遣会社(派遣元)と、実際に働く場所(派遣先)が異なります。

派遣会社が雇用契約を結んでいるのは派遣会社であり、申込書に勤務地として記入するのも派遣会社が一般的だからです。

また、派遣先に在籍確認の電話をしても、電話に出た人が派遣社員のことを知らない可能性があります。

確実に勤務実態が確認できる点からも、派遣元へ在籍確認の電話連絡が行われているのです。

自営業者の場合

自宅で商売をしている自営業者や個人事業主は、自宅に在籍確認の電話がかかってきます。

商売の電話と自宅の電話が分かれている場合には、商売の電話番号あてに電話が来るのを覚えておきましょう。

水商売の場合

水商売の方の場合、お店の固定電話に在籍確認の電話が入ります。

水商売の方は夜遅い勤務が多いため、在籍確認で本人が電話に出るのが難しいです。

金融会社側が営業時間内ギリギリまで粘ってお店に電話をかけ、電話に出たスタッフの応対で在籍確認を完了することもあります。

水商売の方は本名ではなく源氏名で働く人がほとんどです。

営業時間内に誰も出勤していないお店の場合、給与明細や源泉徴収票など、勤務地と収入が分かる書類をあらかじめ提出して在籍確認代わりとするケースもあります。

申込後すぐ、「在籍確認を書類提出で対応してもらえないか」と相談してみてください。

アコムなどの大手の消費者金融なら、電話連絡ではなく書類で在籍確認をする柔軟な対応が期待できますよ。

専業主婦がカードローンに申し込む際の注意点

最後に、専業主婦がカードローンに申し込む際に覚えておきたい、2つの注意点を紹介します。

配偶者の同意書が必要となる

専業主婦がカードローンに申し込む場合、配偶者の安定収入とともに同意が必要となる場合があります。

内緒で利用したい場合は、同意の有無についても確認しておきましょう。

下の表はアトムくん編集部で同意書の有無をまとめたものです。

| 銀行名 | 同意書の有無 |

|---|---|

| セブン銀行 | 不要 |

| イオン銀行カードローン | 不要 |

| ちばぎんカードローン | 不要 |

配偶者の借入状況に注意

配偶者が延滞や債務整理、自己破産などの金融事故を過去に起こしていると、専業主婦本人に事故情報がなくても借入が難しいです。

配偶者のブラック情報が信用情報機関に履歴として登録されている期間は、金融事故の内容によって異なります。

履歴が残っている間は、融資してもらえないと考えておきましょう。

もし配偶者にブラック情報がある場合は、以下の記事を読んでみてくださいね。

まとめ

専業主婦が借りられるカードローンは限られています。

ですが、在籍確認ではなく本人確認の連絡のみで借りられる場合があるのは、嬉しいポイントかもしれません。

ただし、返済するための収入源である夫の収入を証明する書類を用意しなければならないことをお忘れなく。

その過程で、夫にカードローン利用がバレたらと不安な方は、質屋を利用したり、自宅でできる副業を始めたりなどがおすすめです。

断捨離をしてお金を調達する方法もありますよ。

上記はいずれも在籍確認のないお金の調達方法です。無理のない範囲で利用してください。

田中 宏一郎

専業主婦の方は、本人に安定した収入があるとは言えないため、利用できるカードローンがほとんどありません。

とはいえ、家計のピンチを守っているのは主婦の皆さんです。

その支えとして使えるカードローンを知っておくのは、決して悪いことではないと思います。