金融事故の種類と記録される期間は?信用情報の確認方法まで解説

更新日:2024/03/12

金融事故とは、簡単にいうとローンへの返済が滞ったり遅れたりすることです。

金融事故とは、簡単にいうとローンへの返済が滞ったり遅れたりすることです。

ただし金融事故にも種類があり、その内容によって今後影響のある期間が変動します。

この記事では、主に以下4つのポイントを解説します。

- 金融事故とは?

- 金融事故の影響とその対策

- 金融事故の種類と記録される期間

- 信用情報の開示方法

まずは金融事故の種類を詳しく見ていきましょう。

金融事故は4種類ある

金融事故は以下4種類あります。

| 金融事故 | 内容 |

|---|---|

| 長期延滞 | 返済期日や支払い日よりも61日以上または3ヶ月返済が遅れること。 |

| 強制解約 | 契約違反や長期延滞などを理由に、金融機関側が契約を打ち切ること。 主にクレジットカードやカードローンの契約違反や、長期延滞が原因で起こる。 |

| 代位返済 | 利用者の代わりに保証会社が返済すること。 主に長期延滞が原因で起こる。 |

| 債務整理 | 返済の負担を減らす目的で、借金を整理すること。 返済不能となった債務者が、弁護士に相談することによって起こる。 |

基本的に、返済ができなくなって長期延滞をしてから様々な金融事故に繋がる形となっていますね。

中でも、自分から借金を減額や帳消しにしようとする債務整理は、少し特殊です。

債務整理について詳しく見ていきましょう。

債務整理の方法は4種類

債務整理には以下4つの方法があります。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

それぞれ詳しく見ていきましょう。

任意整理

任意整理は、弁護士や司法書士に借入先と交渉を依頼して、返済する金額を減らしたり、金利を引き下げたりする方法です。

ただし、任意整理ができるのは以下の要件に当てはまる人のみとなっています。

- 3~5年で返済ができる人

- 返済の意思がある人

任意整理は、利用者への影響が少ないことから、債務整理の中でも最も利用者の多い方法です。

特定調停

特定調停は裁判所へ申し立てをして、借入先に返済する金額を減らしてもらう交渉をする際の仲介に入ってもらう方法です。

先に紹介した任意整理を、弁護士や司法書士を通さずに自分で行うイメージですね。

任意整理と比べて、自分主導で手続きをする必要がある代わりに、弁護士へ払う報酬などを節約できるというメリットがあります。

特定調停ができる人の要件も以下の通り、任意整理と同様です。

- 3~5年で返済ができる人

- 返済の意思がある人

個人再生

個人再生は、自宅や自動車などの資産を維持しながら、3~5年で完済することを条件に債務を減額する方法です。

上手くいけば自分の債務を最大で10分の1まで減額できる場合もあります。

個人再生ができる人の要件は以下の通りです。

- 3~5年で返済ができる人

- 返済の意思がある人

- 借金が5,000万円以下の人

自己破産

自己破産は、20万円以上の価値がある自分の財産を手放す代わりに債務を全額免除してもらえる方法です。

自己破産ができる人の要件は以下の通りです。

- 債務金額が収入と財産を超えていて支払えない状態

- ギャンブルによる借金ではないこと

ここまで解説した金融事故を起こすと、その情報は個人信用情報に記録され、信用情報機関に保管されます。

これが通称ブラックリスト入り。

各金融機関は、融資の審査で必ず申込者の信用情報を信用情報機関でチェックするため、金融事故の記録があると、審査に通らなくなるなどの影響が出てきます。

つづいては、金融事故を起こすとどのような影響があるのか、さらに詳しく見ていきましょう。

金融事故の影響と対策

金融事故の記録が残っていると、以下2つのことはできなくなります。

- カードローンやクレジットカードの発行

- 各種分割払い

対策も含めて詳しく解説していきます。

カードローンやクレジットカードの発行

信用情報機関に金融事故歴が残っていると、カードローンやクレジットカードの審査に通過するのは難しいです。

信用を重視する金融機関の審査において、金融事故は信用を損なう出来事。

そのため、金融事故を起こしている人にお金を貸すことは基本的にありません。

友達Aから「友達Bに貸したお金踏み倒された・・・」と相談された後に、友達Bから「お金を貸して欲しい」と言われたら、普通貸しませんよね。

しかし、支払いと同時に引き落とされるデビットカードなら発行可能です。

デビットカードなら発行可能

金融事故の記録が残っていても、デビットカードなら発行できます。

というのも、デビットカードはクレジットカードとは違い、支払いの都度自分の口座から引き落とされ、口座に入っている金額以上の買い物はできません。

このように、仕組み的には現金と変わらないため発行できるんです。

インターネット決済でもデビットカードは利用できるため、金融事故の記録が消えるまでデビットカードで乗り切りましょう。

各種分割払い

金融事故の記録があると、審査のある分割払いも利用できなくなります。

例えば、携帯電話本体の分割払いもローンの一種です。

現在、携帯電話本体の価格は10万円を超えるものも多いため、毎月分割で支払っている人も多いでしょう。

しかし、金融事故の記録があるうちは、このような分割払いも利用できなくなってしまうんです。

一括払いのクセをつける

分割はできなくても、一括払いなら問題なく購入できます。

そのため、金融事故の記録があるうちは、お金を貯めて一括で購入するクセをつけましょう。

金融事故を起こしたのが「色んな支払いを後回しにしていたから」という理由からなら、今後同じことを繰り返しにくくなります。

また、金融事故の情報は永久に信用情報機関に保管されるわけではありません。

上記の制限も、いつかは解除されます。

次項では信用情報機関の種類と、金融事故情報が保管される期間について見ていきましょう。

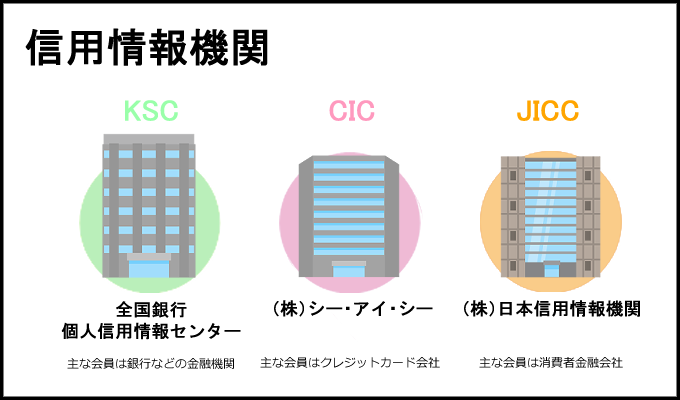

信用情報機関は3社あり

事故情報が登録されている期間も違う

現在日本には信用情報機関が3社あり、事故情報の登録期間がそれぞれ異なります。

各サイトはこちら

借入先の金融機関がどの信用機関の加盟会員なのか調べておくと、金融事故となる基準や登録される期間がわかるでしょう。

消費者金融や信販会社などの貸金業者は、いずれかの信用情報機関への加盟が貸金業法の法律でも定められているからです。

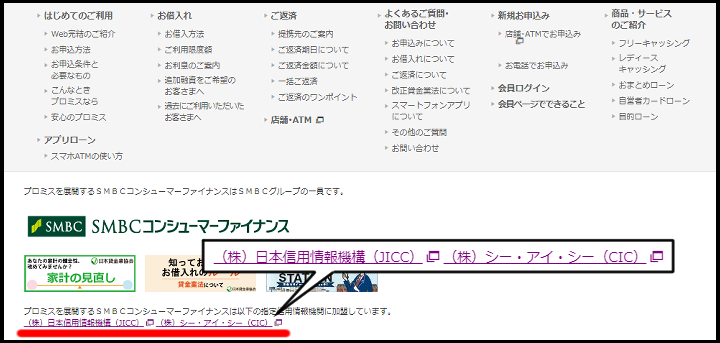

プロミスの場合、下記画像の通り記載されています。

わかりやすいように赤線を引いておきました。

サイトの下の方に記載されていますね。

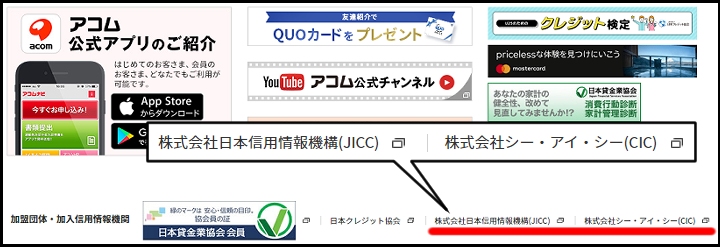

アコムもプロミスと同様に、サイトの下の方に記載されています。

申込予定のカードローンがどの信用情報機関と契約しているか、確認しておくと後程紹介する信用情報を開示する際の目安となるかもしれません。

では、金融事故情報が保管される期間を見ていきましょう。

金融事故の保管期間

金融事故の記録が保管される期間は、それぞれ以下の通りです。

| 金融事故 | CIC | JICC | KSC |

|---|---|---|---|

| 長期延滞 | 延滞解消から5年 | 延滞解消から1年 | 延滞解消から1年 |

| 強制解約 | 強制解約から5年 | 強制解約から5年 | 強制解約から5年 |

| 代位返済 | 代位返済から5年 | 代位返済から5年 | 代位返済から5年 |

| 債務整理 | 債務整理から5年 | 債務整理から5年 | 債務整理から10年 |

金融事故を起こした金融機関とは二度と契約できない可能性もある

一度ついた事故情報などは、最長10年ですべての信用情報機関の記録から消えます。

ただし、信用情報機関から情報が消えても、あなたが金融事故を起こした金融機関には情報が半永久的に残る場合があるんです。

例えば三井住友銀行が発行したクレジットカードで強制解約になったとします。

そして金融事故情報が抹消された後に、もう一度三井住友銀行のクレジットカードに申し込んでも、審査落ちしてしまう可能性が高いです。

基本的に金融事故を起こしてしまった相手側の金融機関や保証会社では、二度とローンやクレジットカードなどの金融商品を利用できないと考えておきましょう。

また、「そろそろ保管期間を過ぎたかな?」と思っても無闇にローンに申し込むのは避けてください。

続けて、その理由を解説します。

短期間に複数の申込で申込ブラック状態になる

短い期間に複数のローンに申し込んでいると「返済するあてがないまま借りようとしているのでは?」と審査担当者に疑われてしまい、審査に通らなくなってしまいます。

この状態を申込ブラックといいます。

申込ブラック状態になったら、6ヶ月は期間を空けてから再び別のローンに申し込むようにしましょう。

ローンへの申込情報は、申込から6ヶ月で信用情報機関から抹消されるからです。

金融事故情報が抹消されるタイミングを、一ヵ月でも間違って複数に申し込んでしまえば、そこからさらに6ヶ月待たなければいけなくなってしまいます。

ですので、金融事故の情報がどうなったか気になる人は、ローンに申し込む前に信用情報機関で直接確かめましょう。

次は、信用情報の確かめ方について解説します。

信用情報は開示して確認できる

信用情報機関に保管された信用情報は、本人のみ開示できます。

それぞれの開示方法は以下の通り。

| 信用情報機関 | 開示方法 |

|---|---|

| CIC | インターネットですぐに開示可能。要クレジットカード |

| JICC | スマホアプリで開示請求。結果は郵送のみなので到着まで10日前後かかる。 |

| KSC | 書類を印刷したり、必要書類のコピーをとったり、ゆうちょ銀行発行の定額小為替証書を用意する必要あり。 |

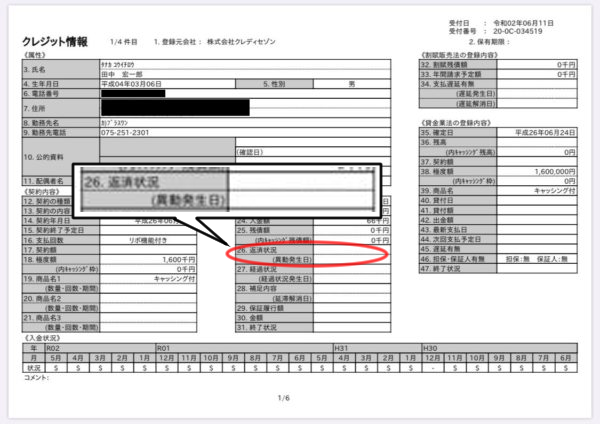

実際に開示してみたところ、その場で自分の信用情報を確認できるのはCICのみでした。

CICで開示した情報の例は、以下の通り。

CICで開示した田中の個人信用情報

所持しているクレジットカードの情報が書いてありますね。

金融事故を起こしていると、赤丸で囲った返済状況の欄に異動と書かれます。

自分に金融事故の情報が残っているのか気になる人は、まずは返済状況の欄を確認しましょう。

ただし申込ブラック状態に関しては異動情報が記載されませんので、確かめることはできません。

申込ブラックかどうかを確かめたいのであれば、申込履歴を確認してください。

目安としてローン申込履歴が1ヶ月に3件以上あれば、申込ブラック状態になっているかもしれません。

信用情報の開示を試すならCICが手続きも簡単なのでおすすめです。

スマホを利用して開示もできますからね。

信用情報機関3社で開示請求する詳しい方法と、実際にやってみた流れは以下の記事で是非確認してください。

また、返済状況の欄から異動情報が消えても、審査に通りにくいままのことがあります。

一体どういうことなのか、最後に解説します。

金融事故歴が消えても審査に通りにくいこともある

金融事故の記録期間が終わって、自分の信用情報から金融事故歴が消えても、ローン審査に中々通らないことがあります。

これは、ローンの利用実績が一切ないスーパーホワイトと呼ばれる状態が原因です。

金融事故情報が信用情報機関に残っている間は、ローンやクレジットカードと契約がほぼできません。

そのため、ローンやクレジットカードの利用履歴が一切ない状態になってしまうんです。

信用情報が真っ白なので、スーパーホワイトというわけですね。

審査担当者は、これまでのローン利用履歴を見て審査を進めますので、金融事故明け一回目のローン審査は比較的厳しくなってしまうことは覚えておきましょう。

まとめ

金融事故情報が信用情報に登録されてしまえば、以降のクレジットカード審査やローン審査に通過することは、ほぼできないと考えてください。

ただし、クレジットカードの代わりにデビットカードを利用するなど、ある程度の対策はできます。

後払いサービスや借入以外なら、そこまで制限されないと考えておきましょう。

また「ローン審査になかなか通過できないけど理由がわからない・・・」という場合、知らぬ間に金融事故の情報が信用情報記録されているのかもしれません。

もしくは短期間に複数のローンに申込んだりしていませんか?

信用情報はスマホ1つで簡単に開示することができるので、ご自身の信用情報を開示してみて、原因を探ってみましょう。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。三菱UFJ銀行カードローン バンクイック

実質年率 年1.4%~年14.6% 限度額 最高800万円 審査時間 最短即日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- バンクイックの利用条件からわかる審査の傾向

- 日本最大級の大手銀行が発行する安心感

- 年1.4%~年14.6%と低めの金利設定

- 三菱UFJ銀行の口座がなくても利用可能

- 返済額は毎月1,000円~

※借入残高と適応金利による

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

田中 宏一郎

金融事故を起こしてしまうと、以降の信用審査に大きなマイナス点をつけることになります。

クレジットカードやローンは計画的に利用して、信用を失わないように努めてください。