自営業の在籍確認とは?携帯しかない場合の対処法を解説

更新日:2024/10/11

自営者がカードローン(ビジネスローン)に申し込んだ場合、所属している勤務先がないとはいえ、在籍確認なしとはいきません。

在籍確認の代わりに、携帯電話への本人確認の電話と確定申告書などの収入証明書類の提出が必須です。

在籍確認とは、申込者が申告した勤務先に審査担当者が電話連絡をして、本当に働いている確認する審査のこと。

無職の人が、企業で勤務していると偽って申し込んでないかを確認するために行われます。

一般の会社員の場合、申告した勤務先に電話連絡をして在籍確認をしますが、自営者の場合、特定の勤務先がなかったり、自宅が勤務先だったりするため、別の方法をとらなければなりません。

その方法が、本人確認の電話と収入証明書類の提出というわけです。

この記事では、携帯電話しかない自営者がカードローンの在籍確認を受ける手順について解説していきます。

まずは自営者という属性が、カードローン審査に有利なのか不利なのかを見ていきましょう。

自営者はカードローンの審査で不利?

カードローンを利用する際、自営業はサラリーマンと比べると審査に通りにくいと言われます。

自営業の場合、安定した収入があると証明できる”客観的な勤務先がないケースが多い”からです。

特に個人事業を行っている年数が短いほど、安定した収入とは見なされず、カードローン審査に落ちる可能性が高まります。

自営業と言っても大きな店を構えている人もいれば、自室のパソコン1台で稼いでいるというケースもあるでしょう。

特に後者の場合、勤務実態があるかどうかは外側から見てもわかりにくいもので、審査が厳しくなるのは仕方がない面もあります。

携帯電話のみの自営業も増えてきている

最近はモバイル化が進んだので電話の主力は固定電話ではなく、連絡先は携帯電話になりつつあります。

既に町中から公衆電話がどんどん消えているのもその表れでもあり、実際、若い人を中心に固定電話を持たない人も増えています。

自営業においても同様に固定電話がないという人もおり、業務に差支えなければ固定電話がなくても別に問題とはならないでしょう。

続いて、固定電話がない自営業の在籍確認はどうなるのか、各カードローン会社に直接問い合わせた結果をもとに、詳しく解説していきます。

携帯電話しかない自営者の在籍確認

携帯電話しか持っていない自営業の在籍確認について、下記の大手消費者金融カードローンと大手銀行カードローンに直接問い合わせてみました。

- プロミス

- アコム

- レイク

- 三菱UFJ銀行カードローンバンクイック

- 三井住友銀行カードローン

- みずほ銀行カードローン

では、それぞれ詳しく見ていきましょう。

プロミス

プロミスに直接問い合わせたところ、自営業の在籍確認は確定申告書や取引先との請求書などの書類で在籍確認をするとのこと。

プロミスのチャットサービスで聞いた際のチャット画面

そのため、プロミスに申し込む場合は、確定申告書と取引先との請求書などを用意しておけば安心です。

アコム

自営業が携帯電話しか持っていない場合、アコムは確定申告書や取引先との領収書や依頼書などで在籍確認をしてくれます。

自営業の営業確認がとれる書類であれば大丈夫とのことなので、上記の書類がない場合は相談してみましょう。

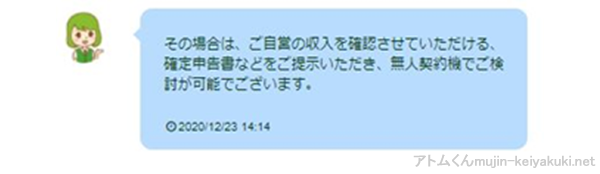

レイク

レイクの場合、確定申告書などの収入証明書類を提示して無人契約機から申し込めばいいとのことです。

先に紹介した消費者金融と必要な書類はほぼ同じものの、申込方法は無人契約機です。

WEBから申し込みたい人は、先に紹介した2社のいずれかを利用した方がいいでしょう。

三菱UFJ銀行カードローンバンクイック

バンクイックに直接問い合わせた結果、自営業で携帯電話しかなければ、携帯電話にかけて在籍確認を完了とするとのこと。

バンクイックのチャットサービスで聞いた際のチャット画面

ただし、審査状況によっては確定申告書などの提出を求めることもあるそうです。

三井住友銀行カードローン

三井住友銀行に直接問い合わせたところ、自営業が携帯電話の番号しか持っていなかった場合は、携帯電話に在籍確認の電話をするそうです。

そして、審査次第で確定申告書や取引先との取引がわかる請求書などを提出してもらうこともあるとのこと。

みずほ銀行カードローン

みずほ銀行カードローンに直接問い合わせると、携帯電話の番号しか持っていない自営業の場合、携帯電話に在籍確認の電話をするとのこと。

その先の審査次第で、収入証明書類などが必要になることもあるそうです。

先に紹介した大手消費者金融カードローンと大手銀行カードローンの、特徴をまとめてみましょう。

大手消費者金融の方が柔軟な対応

携帯電話しかない自営業が申し込んだ場合の、大手消費者金融と銀行カードローンの特徴をまとめてみました。

| カードローンの種類 | 対応 |

|---|---|

| 大手消費者金融カードローン | 初めから書類で在籍確認をしてくれる |

| 大手銀行カードローン | 携帯電話に在籍確認。その先は審査次第 |

大手銀行カードローンは、収入証明書類の提出すら求めないこともあるとのこと。

つまり、申込者のそれまでのローン利用実績などを重視しているということです。

それに比べて、大手消費者金融は初めから現在の収入で審査を進めてくれるので、ローンをあまり利用していない人でも審査に通過しやすいと予想できます。

自営業であれば、まずはキャッシング審査のハードルが高い銀行よりも、大手消費者金融に申し込むのがおすすめです。

大手消費者金融なら即日融資も受けられるので、急に資金が必要になった時でも安心ですよ。

最後に、審査に通過するための対策を紹介します。

審査に通過するための対策

自営業がカードローンの審査に通過するための対策を3つ紹介します。

- 希望借入金額は最低限にしておく

- 銀行カードローンは保証会社も確認しておく

- 自分の信用情報を開示しておく

では、それぞれ詳しく見ていきましょう。

希望借入金額は最低限にしておく

希望する借入金額が高いと、貸す側のリスクも高くなるので、審査が厳しくなる傾向にあります。

そのため希望借入金額は、生活費などで必要最低限な金額にしておきましょう。

銀行カードローンは保証会社も確認しておく

審査に落ちた消費者金融会社が保証会社をしている銀行カードローンには申し込まないようにしましょう。

この記事で紹介している大手銀行のカードローンには保証会社が設定されています。

| カードローン名 | 保証会社 |

|---|---|

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス株式会社(プロミス) |

| 三菱UFJ銀行カードローン「バンクイック」 | 株式会社アコム |

上記の通り、三井住友銀行カードローンとバンクイックに関しては、大手消費者金融が保証会社として審査を行っています。

アコムの審査に落ちたからといって、バンクイックに申し込んでも、審査をしている会社が同じなので再び落ちてしまうのです。

自分の信用情報を開示しておく

通常の会社員と比べると、自営業はこれまでの信用が重視されていると予想できます。

カードローンに申し込む前に、自分の信用情報を開示して確認しておきましょう。

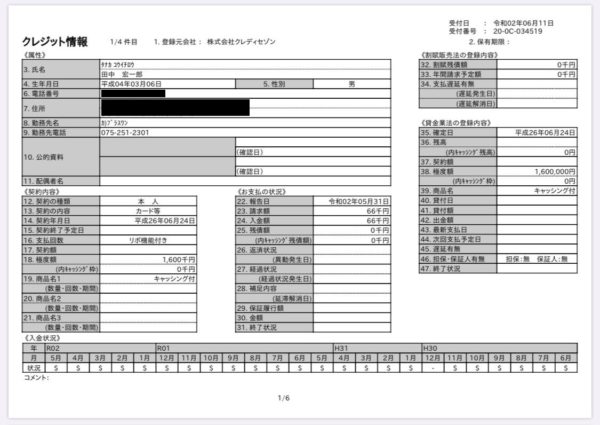

CICで開示した田中の個人信用情報

信用情報とは、ローンやクレジットカードの利用実績のこと。

下記の情報が自分の信用情報に残っていたら、カードローンの審査通過は難しいです。

- 債務整理などの金融事故の記録

- 過去6ヶ月以内に複数のローンに申し込んでいる記録

- 自分の年収3分の1を超える借入

上記の例にあてはまっていないか、しっかり確認してからカードローンに申し込みましょう。

自分の信用情報の開示方法が知りたい方は、下記の記事を参考にしてください。

まとめ

カードローンを提供している各金融機関に直接問い合わせたところ、携帯電話しかない自営業でも問題なく在籍確認を受けられて審査通過もできることがわかりました。

これからカードローンを利用しようと考えている自営業がやるべきことは、確定申告書や取引先の請求書などの準備です。

それが終わったら、審査に通過するための対策を参考に、自分が審査通過見込みはあるのかを確認してください。

また、個人的に借りる方法以外に商工ローンから事業資金として借りるという方法もあります。

まず一度、銀行など金融機関をはじめとする資金調達の専門家に相談してみるとよいでしょう。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。アコム

実質年率 2.4%~17.9% 限度額 最高800万円 審査時間 最短20分※1 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

今日中に借りたいならあと 00時間00分00秒- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます ※2 原則、電話での確認はせずに書面やご申告内容での確認を実施※10代申込不可関連記事

田中 宏一郎

固定電話を持たず、携帯電話だけで対応している自営者は、カードローン審査に通過しにくいのは事実。

もしカードローンの利用を検討しているなら、複数年において安定した収入が続いていることを証明できる書類を用意しておいてください。

万が一のカードローン利用に備えて、固定電話をひいておくのもおすすめです。