アルバイトの在籍確認攻略を徹底解説!バイト先に電話されない方法とは

更新日:2026/01/08

雇用形態がアルバイトでも、安定した収入があるならカードローンは利用可能です。

さて、アルバイトの人がカードローンの審査を受けるとき、気になるのが在籍確認ですよね。

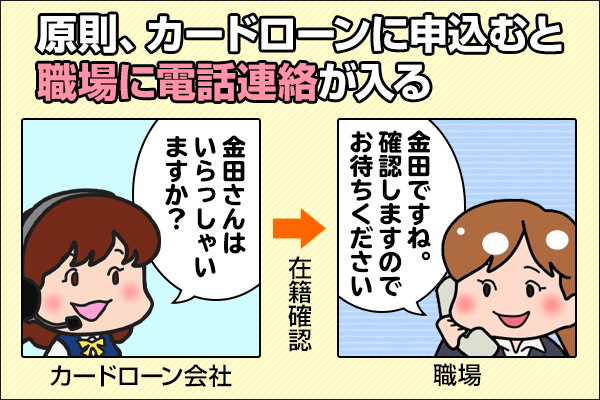

在籍確認とは、申告した勤務先で申込者が本当に働いているか確かめる審査で、申込者の勤務先へ電話する方法が基本です。

「え、バイト先に連絡来るの・・・?」と不安に思うかもしれません。

ただし対策さえしっかり立てておけば、在籍確認が原因で周囲の人にカードローンのことがバレる心配はありません。

高山 てつや

まずは、アルバイトでも在籍確認される理由について見ていきましょう。

- アルバイトでも在籍確認が行われる理由

- カードローン会社の電話連絡の特徴

- 電話連絡がどうしても嫌ならアイフル

- 在籍確認の会話例

- 周囲の人に何の電話か聞かれた時の対処法

- 在籍確認を受ける際の注意点

- 在籍確認の疑問!質問と回答

- Q1.在籍確認を通過するためにアリバイ会社を使っても良いですか?

- Q2.書類で在籍確認を行う際に必要なものってなんですか?シフト表でもいけますか?

- Q3.勤務先が在籍確認の電話に対応してくれないんですが・・・

- Q4.夜勤なので在籍確認の電話に出られないけど大丈夫なんでしょうか?

- Q5.来月からアルバイトをするのでそれまでのお金を借りたい、在籍確認はどうすれば良いですか?

- Q6.在籍確認ナシでお金を貸してくれるところがありました!利用しても大丈夫ですよね?

- Q7.バイトを始めたてで在籍確認の電話が来たら職場の人から不信に思われますか?

- Q8.内職の場合は在籍確認どうしたら良いのでしょうか?

- Q9.夜中が仕事の水商売の場合は在籍確認どうしたら良いですか?

- アルバイトがカードローンの審査に通過するには?

- アルバイトでも利用できるのは大手消費者金融

- まとめ

アルバイトでも在籍確認が行われる理由

各カードローンに申し込むと、申込者が正社員でもアルバイトでも、派遣社員でも在籍確認は行われます。

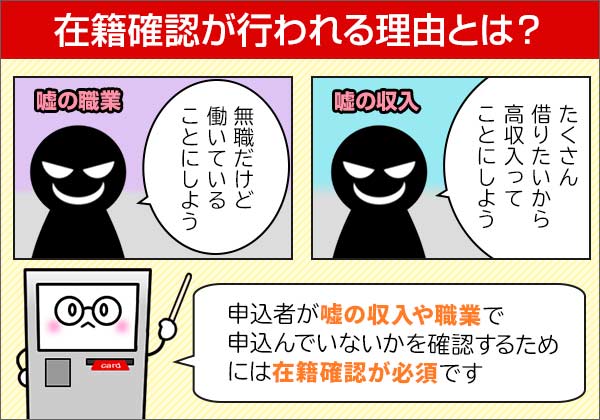

というのも、カードローンに申し込む人の中には、無職なのに働いていると虚偽の申請をして審査に通過しようとする人がいるためです。

収入のない人にお金を貸しても、お金が返ってくる見込みはありません。

そのためカードローンの審査は、申込者が申告した勤務先で本当に働いているかを確認する必要があるのです。

つまり在籍確認なしで、カードローンは利用できません。

ただし在籍確認の電話連絡自体は、申込者のプライバシーを守る配慮をして行われるため、電話連絡が原因でカードローンのことが周囲の人にバレる可能性は低いでしょう。

なぜ周囲の人にバレる可能性が低いのか、電話連絡の特徴を見ていきましょう。

カードローン会社の電話連絡の特徴

カードローン会社が行う電話連絡の特徴は以下の通りです。

- 基本的に個人名で電話がかけられる

- 電話番号は非通知

- 申込者以外の人に用件は話さない

- 電話をかける時間帯は大まかに指定できることもある

- 本人が不在でも在籍確認は完了する

では、それぞれ詳しく見ていきましょう。

基本的に個人名で電話がかけられる

カードローン会社の電話連絡は、基本的に担当者の個人名で行われます。

「私、アコムの佐藤と申します」と名乗るのではなく「私、佐藤と申します」と名乗るのです。

ただし銀行カードローンの場合、会社名を聞かれると銀行名を名乗ることもあります。

いっぽう大手消費者金融の場合は、会社名を聞かれても名乗りません。

そのため、申込者以外が電話に出たとしても、何の電話かわからないのです。

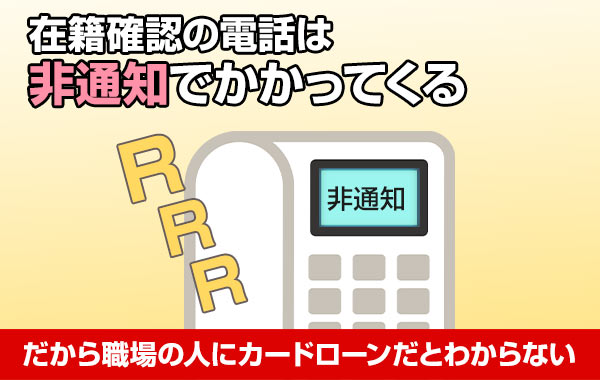

電話番号は非通知

電話連絡の際には、番号非通知で電話をかけるカードローン会社がほとんどです。

番号通知でかけてしまうと、電話を受けた会社が折り返したり、不在だった申込者に電話番号を伝えようと調べたりしてしまう可能性があります。

上記の状況で、どこからの電話だったかバレないようにしているのです。

申込者以外の人に用件は話さない

電話連絡の担当者は、申込者以外の人に用件を話しません。

電話連絡に申込者以外の人が出て、「どういった用件ですか?」と聞いても「個人的な用件でして・・・」などと答えて、ごまかしてくれます。

「実はカードローンの在籍確認で・・・」などと答えることはないので、安心してください。

電話をかける時間帯は大まかに指定できることもある

申込後に電話で相談すれば、電話連絡をする時間の大まかな指定ができるカードローン会社もあります。

周囲に人がいない時間帯などがある人は、人目につかない時間に電話をかけてもらうことで、周囲に怪しまれる可能性をさらに減らせるのです。

なお筆者がプロミスに申し込んだときは、申込後7分で勤務先へ電話連絡がありました。

時間指定をするのであれば、申込直後に電話して相談しましょう。

本人が不在でも在籍確認は完了する

申込者本人が離席していても、電話に出た人から”普段はいるが今はいない”という意味の返答が得られれば在籍確認は完了します。

在籍確認の目的は申込者本人と話すことではなく、本当に申告した勤務先で働いているか確かめることだからです。

例えば、「今は外出しています」や「本日はお休みいただいています」などが、”普段はいるが今はいない”と判断できる返答例となります。

電話連絡がどうしても嫌ならアイフル

電話連絡なしを希望するアルバイトの方は、まずはアイフルに申し込みましょう。

原則として電話連絡されないアイフルなら、職場の人にカードローンの利用がバレる心配はありません。

高山 てつや

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

アイフルの在籍確認について詳しくは、以下の記事で解説しています。

高山 てつや

ここからは、僕が在籍確認されたときの会話の内容を紹介します。

在籍確認の会話例

筆者がプロミスから在籍確認を受けた時の会話の内容を紹介します。

- プロミスの在籍確認の内容を見る

-

社員A

社員A プロミスの田中さん社員Aプロミスの田中さん社員A

プロミスの田中さん社員Aプロミスの田中さん社員A プロミスの田中さんプロミスの田中さん

プロミスの田中さんプロミスの田中さん

上記の通り、特に生年月日など聞かれることもなく、在籍確認自体はスムーズに終わりました。

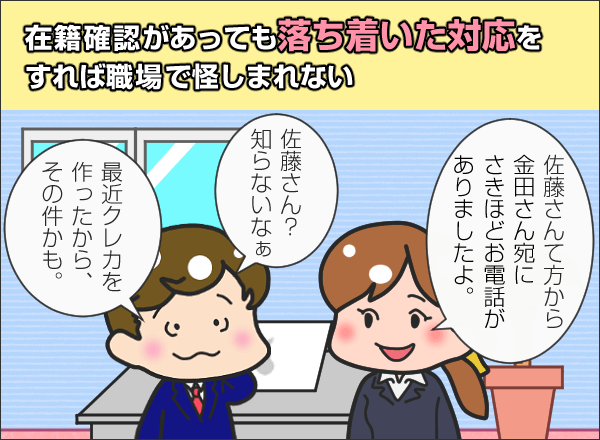

ただ、普段は個人名で電話がかかってこない勤務先なら、周りの人から「何の電話だったの?」と聞かれる可能性もあります。

次の項目では、「何の電話?」と聞かれた際の対処法を見ていきましょう。

周囲の人に何の電話か聞かれた時の対処法

在籍確認の電話の後に、周りの人に「何の電話だったの?」などと聞かれたら、「クレジットカードの在籍確認だった」と伝えてください。

クレジットカードの審査にも、カードローンと同じように在籍確認があります。

そのため、クレジットカードを作ったことにしておけば、それ以上怪しまれることもありません。

続いて、在籍確認の電話連絡を受ける際の注意点を解説していきます。

在籍確認を受ける際の注意点

アルバイトが在籍確認を受ける際は、以下3つの点に注意してください。

- 申告する電話番号は本社ではなく勤務している支店

- 電話に出る人が自分のことを把握しているか確認しておく

- 派遣社員は派遣元の電話番号を申告

では、それぞれ詳しく解説していきます。

申告する電話番号は本社ではなく勤務している支店

申込書に申告する勤務先の電話番号は、自分が勤務している場所の電話番号です。

支店で働いているのに、本社の電話番号などを申告してしまうと、在籍確認がとれずに審査落ちに繋がってしまう可能性もあります。

部署が分かれている場合も、自分の勤務している部署の電話番号を書くようにしましょう。

電話に出る人が自分のことを把握しているか確認しておく

大きな工場などでアルバイトをしていて、電話に出る受付の人がいる場合は、「○○部署の○○です。近々クレジットカードの在籍確認があると思うので対応お願いします」とあらかじめ伝えておきましょう。

人数の多い工場などではアルバイトの入れ替わりも激しく、全員の名前を覚えていないかもしれませんからね。

派遣社員の派遣元の電話番号を申告

派遣社員や派遣のアルバイトの場合、電話連絡を受ける勤務先は派遣会社になります。

しかし、個人情報保護の観点から在籍確認に対応してくれない場合がありますので、あらかじめ派遣会社に在籍確認があることを伝えておきましょう。

次は、ネット上にある在籍確認に対する細かい疑問を、Q&A形式で紹介していきます。

在籍確認の疑問!質問と回答

皆さんの在籍確認に対する不安や疑問に対して、実際にアルバイトしながらカードローンの在籍確認を受けた筆者が、Q&A形式で答えていきます。

ネット上にある200件以上の在籍確認に関する質問を参考にQ&Aを作りましたので、これを見て在籍確認に対する不安をなくしていきましょう。

在籍確認に関する質問を以下9個ピックアップしました。

- 在籍確認を通過するためにアリバイ会社を使っても良いですか?

- 書類で在籍確認を行う際に必要なものってなんですか?シフト表でもいけますか?

- 勤務先が在籍確認の電話に対応してくれないんですが・・・

- 夜勤なので在籍確認の電話に出られないけど大丈夫なんでしょうか?

- 来月からアルバイトをするのでそれまでのお金を借りたい、在籍確認はどうすれば良いですか?

- 在籍確認ナシでお金を貸してくれるところがありました!利用しても大丈夫ですよね?

- バイト始めたてで在籍確認の電話が来たら職場の人から不信に思われますか?

- 内職の場合は在籍確認どうしたら良いのでしょうか?

- 夜中が仕事の水商売の場合は在籍確認どうしたら良いですか?

質問の部分をクリックすれば、その質問と回答まで一気に移動できますよ。

では、それぞれ見ていきましょう。

Q1.在籍確認を通過するためにアリバイ会社を使っても良いですか?

A.いくら在籍確認が嫌だったとしても、アリバイ会社の利用は避けてください。

在籍確認を避けるために、実際の勤務先ではなくアリバイ会社を利用すると、「虚偽の申告をしてお金をだまし取ろうとした」とされ、詐欺罪に問われる可能性があります。

Q2.書類で在籍確認を行う際に必要なものってなんですか?シフト表でもいけますか?

A.シフト表は自分で作ったのかお店が出したものなのか、判断できないため在籍している証明には使えません。

在籍確認をする場合に必要な書類は、本人確認書類と収入証明書類です。

| 書類の種類 | 該当する書類 |

|---|---|

| 本人確認書類 |

|

| 収入証明書類 |

|

書類での在籍確認を希望するなら、上記の書類のいずれかを用意してください。

アルバイトの方なら、直近でもらった給与明細を提出するのがおすすめです。

アコムなら勤務先の名前が入った給与明細で、在籍確認してくれる場合がありますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 10代申込不可

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

Q3.勤務先が在籍確認の電話に対応してくれないんですが・・・

A.職場の人にあらかじめ「在籍確認の電話がある」と伝えておくことで、対応してもらえる場合もあるので一度相談してみてください。

それでも対応してもらえない場合は、その旨をカードローン会社に伝えて、書類での在籍確認に切り替えてもらえないか相談してみましょう。

個人情報保護法の観点から、在籍確認の電話連絡に対応してくれない会社もあるんです。

Q4.夜勤なので在籍確認の電話に出られないけど大丈夫なんでしょうか?

A.電話に出る人が申込者のことを把握していれば大丈夫です。

在籍確認の電話は、申込者と会話するのが目的ではなく、申込者が本当に勤務しているか確認することが目的です。

そのため、先に紹介した通り申込者が電話に出なくても、同僚などから「(申込者)さんは本日お休みです」や「(申込者)さんはまだ出勤していません」など、働いている確認が取れる返答が得られれば在籍確認は完了します。

Q5.来月からアルバイトをするのでそれまでのお金を借りたい、在籍確認はどうすれば良いですか?

A.現在アルバイトや仕事をしていないのであれば、在籍確認ができないので審査には通りません。

代わりに、公的融資金なら借りられる可能性があります。

Q6.在籍確認ナシでお金を貸してくれるところがありました!利用しても大丈夫ですよね?

A.絶対に利用しないでください。

「在籍確認なし」や「ブラックでも大丈夫」と謡っているのは、貸金業者ではなく違法な闇金の可能性が高いです。

違法な闇金からお金を借りてしまうと、法外な金利と取り立てで生活が苦しくなってしまいます。

冒頭で述べたように在籍確認を行わない貸金業者はありません。

正規の貸金業者であれば、金融庁のページで検索できます。

聞き馴染みのない業者を利用する際は、正規の業者か調べてからにしましょう。

Q7.バイトを始めたてで在籍確認の電話が来たら職場の人から不信に思われますか?

A.特に不信に思われることもないでしょう。

クレジットカードに申し込んだりショッピングローンを利用したりすれば、在籍確認があるからです。

在籍確認=カードローンという認識は捨てましょう。

Q8.内職の場合は在籍確認どうしたら良いのでしょうか?

A.内職の場合は、在宅勤務となる上に契約期間も安定していないことが多いため、在籍確認と認められる可能性は低いです。

ただし、開業届を出していて最低2期分の確定申告書などを提出できる場合は、個人事業主・フリーランスとして書類での在籍確認ができる可能性はあります。

Q9.夜中が仕事の水商売の場合は在籍確認どうしたら良いですか?

A.申し込んだカードローン会社に、夜にしか電話に出られないことを相談してみましょう。

例えばプロミスの審査対応時間は9:00~22:00です。

21時以降ならお店に電話が繋がるといった事情なら、電話連絡の時間について充分考慮してもらえる可能性はあります。

もし勤務先が開く時間に審査対応している貸金業者がなければ、書類での在籍確認が可能な貸金業者に申し込みましょう。

ここまであなたが感じていた疑問はありましたか?

在籍確認について、心配がなくなれば後は審査を受けるだけです。

続いて、カードローンの審査に通過する人と落ちる人の違いを見ていきましょう。

アルバイトがカードローンの審査に通過するには?

アルバイトがカードローンの審査を通過するためには、申し込むカードローンの年齢基準をクリアしていて、収入が安定している必要があります。

収入が安定しているとは、すなわち、2ヶ月以上継続して同じ勤務先から収入を得ている状況です。

筆者がカードローンの審査に通過したとき、勤務先から2ヶ月目の給料をもらったばかりという状況でした。

なお、当時の推定年収は96万円。このことから、アルバイトがカードローン審査を通過するために高収入である必要はないとわかります。

ここからは、上記の条件を満たした上でカードローンの審査に通りやすい人と、落ちてしまう人の特徴を見ていきましょう。

カードローン審査に通過しやすい人の特徴

カードローンの審査に通過しやすい人の特徴は以下の2つです。

- 勤続年数が長い

- 社会保険に加入している人

では、それぞれ詳しく解説します。

勤続年数が長い

勤続年数が長いほど、カードローン審査では有利になります。

というのも、働き初めて3ヶ月の人と働き始めて10年の人、どちらがこの先退職する可能性が高いでしょうか。

長い期間安定して働いている人の方が、この先も勤務を続けて収入が安定していると予想できますよね。

筆者のように勤続3ヶ月でも審査に通るカードローンもあります。

しかし、基本的に勤続年数は長い方がカードローン審査において有利だということは覚えておいてください。

社会保険に加入している人

国民健康保険よりも、社会保険に加入している人の方がカードローン審査においては、有利。

社会保険自体はアルバイトでも加入可能で、正社員の3/4以上の勤務があれば加入できます。

反対に、正社員の3/4以上の勤務がなければ加入できないため、安定して働いていることの証明にもなるのです。

では、続いて審査に落ちてしまう人の特徴を見ていきましょう。

審査に落ちてしまう人の特徴

カードローンの審査に落ちてしまう人の特徴を以下4つ紹介します。

- 信用情報に傷がある

- 虚偽の申告をした

- 6ヵ月以内に複数のカードローンに申し込んでいる

- 借入金額が年収3分の1を超えている

では、それぞれ見ていきましょう。

信用情報に傷がある

過去にローン商品で延滞や債務整理など、正常に返済していないと審査に通過するのは難しいです。

これまでのローンやクレジットカードの利用実績を信用情報と呼び、個人の信用情報は信用情報機関にすべて保管されています。

そしてカードローン審査の際に、審査担当者は申込者の信用情報を確認するのです。

個人の信用情報は開示できるので、自分の信用情報に傷がないか心配な人は、以下の記事を参考に開示してみてください。

虚偽の申告をした

他社借入の金額や、個人情報などをごまかして申し込もうとした場合は、審査落ちの原因となります。

実際の情報と本人からの申告情報が違う場合は、「嘘をつく人」だと考えられてしまうためです。

先に紹介したように、申込者のローン利用実績は信用情報機関を経由して、審査担当者は把握しています。

そのため、申込時の入力項目はしっかりと確認しながら正確な情報を入力するようにしてください。

うっかり間違えただけでも、「虚偽の申告をした」と審査担当者から考えられる可能性もありますからね。

6ヶ月以内に複数のカードローンに申し込んでいる

各ローンに申し込んだという記録は、6ヶ月の間自分の信用情報に記録されます。

その6ヶ月の間に複数のローンに申し込んでいると、「返済のあてもなく借りようとしている」と考えられて、審査に落ちてしまうのです。

このような状態を申込ブラックと呼びます。

申込ブラック状態にならないために、一度ローンの審査に落ちたら次のローンに申し込むまで、6ヶ月は間を空けましょう。

借入希望額が年収3分の1を超えている

貸金業法には、申込者の年収3分の1を超える金額の貸し付けを禁じる総量規制というルールがあります。

そのため、他社からの借入金額と合わせて年収3分の1を超える場合は、審査に通過できません。

ここまで解説した審査に落ちてしまう特徴に当てはまらなければ、審査通過の可能性は十分にあります。

審査に通過できるか出来ないか、簡単なチェックリストです。

もし「通過できない人の特徴」にチェックが付くなら審査通過は難しいかも・・・

通過できる人の特徴

勤続年数が長い

社会保険に加入している

通過できない人の特徴

信用情報に傷がある

虚偽の申告をした

6ヶ月以内に複数のカードローンに申し込んでいる

借入希望額が年収3分の1を超えている

続いて、アルバイトでも利用しやすい大手消費者金融について解説します。

アルバイトでも利用できるのは大手消費者金融

アルバイトでカードローンを利用したいのであれば、大手消費者金融がおすすめ。

おすすめのカードローンを3つ、表で紹介します。

| カードローン名 | おすすめポイント |

|---|---|

| プロミス |

|

| アイフル |

|

| アコム |

|

上記3つのカードローンの中でも、筆者自身が審査に通過したプロミスがおすすめ。

プロミスは初回無利息サービスなどのメリットに加えて、会員特典も充実しています。

それに加えて、実際にアルバイトだった筆者が審査に通過したという実績もあるからです。

年収96万円のアルバイトだった筆者に、プロミスから設定された限度額は32万円でした

アルバイトを始めてわずか3ヶ月という状況だった筆者ですら、法律で定められたギリギリの金額まで借りられたのです。

アルバイトが実際プロミスに申し込んだ際の流れを知りたい人は、以下の記事で、筆者の体験談を確認してみてください。

「とにかく審査に通過したい!」という人は、是非プロミスに申し込んでみてください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

学生なら学生ローンも利用できる

20歳以上でアルバイトをしている学生なら、学生ローンも利用できます。

学生ローンとは、その名の通り学生に向けて作られたローンのことで、大手消費者金融カードローンよりも金利は低めの傾向があるのです。

ただし、学生ローンは家に郵送物が届くことを回避できないため、実家暮らしの学生だと親にバレてしまいます。

また、カードローンのように繰り返し利用できるわけではなく、借入が必要となったらその都度申込が必要となるのです。

上記のように使い勝手がイマイチということから、学生の人にもカードローンをおすすめします。

まとめ

アルバイトだからと言って、カードローンの利用を諦める必要はありません。

事実、筆者はアルバイトという状態で審査に通っているのですから。

また在籍確認という言葉は、初めてローンを利用する人にとって馴染みのないものでしょう。

そのため、様々な不安や疑問があると思います。

ですが、在籍確認の内容や在籍確認が行われる理由を知れば、対策も立てやすいため恐れることはありません。

それでも勤務先への電話連絡は嫌だという人は、書類での在籍確認が可能なSMBCモビットかアコムに申し込みましょう。

アルバイトの在籍確認Q&A

ここまでに紹介したアルバイトのカードローン在籍確認に関する情報を、Q&A方式でまとめました。

カードローンの在籍確認について、再度おさらいして、不安をスッキリ解消しておきましょう。

高山 てつや

在籍確認って、受ける前はかなり不安ですよね。

でも、実際に受けてみると思ったよりもスムーズで驚きますよ。

なんせ、僕が在籍確認の電話に出た時間は2分程度でほとんど相槌を打っていただけですからね。

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短9分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短9分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※WEB申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にもバレずに借入できる!- WEB申込なら10秒簡易審査

- 最短15分融資も可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。アコム

実質年率 2.4%~17.9% 限度額 最高800万円 審査時間 最短20分※1 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

今日中に借りたいならあと 00時間00分00秒- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます ※2 原則、電話での確認はせずに書面やご申告内容での確認を実施※10代申込不可関連記事

高山 てつや

はじめまして、筆者の高山です。私自身アルバイトとして働きだして2ヶ月目のときに、カードローン審査を通過しているので安心してください。