PayPay銀行カードローン

| 実質年率 | 1.59%~18.0% |

|---|---|

| 限度額 | 最高1,000万円 |

| 審査時間 | - |

- 来店は不要

- お試し診断

- おまとめ・借り換え

- 最短即日融資も可能

- 土日祝も対応

- スマホ対応

- 収入証明が不要

- 審査が不安な方

PayPay銀行のカードローンはキャッシュカードをそのままローンカードをとしても利用できるため、ローンカードの発行なしでネット上での借入れや返済が行えます。

あらかじめPayPay銀行の普通預金口座を持っているのであれば、申し込みから借入までとてもスムーズ!

専用スマホアプリなら1秒でログイン、約30秒で振込み依頼の手続きが完了したり、WEB上での振込ができるなど、ネットバンクのカードローンならではのメリットが充実しています。

さらに、初回利用時には30日間の無利息期間があるので、利息を抑えた借入も可能なため、少額や短期間の利用を検討している人には、かなりおすすめのカードローンとも言えます。

申し込み条件や契約時に必要な書類、金利や審査に関してなども、詳しく説明していきます。

なおPayPay銀行カードローンの審査や在籍確認について詳しく知りたい方は、以下の記事をご確認ください。

PayPay銀行カードローンのおすすめポイント

申し込み・契約・借入れ・返済まですべてWEBでOK

PayPay銀行は、言わずと知れたネットバンクですので、店頭窓口や自動契約機、専用ATMがありません。

そのため、PayPay銀行カードローンは申し込みから契約、借入れに返済など、キャッシングに関わるすべての手続きをネットで完結することができます。

借り入れ時はPayPay銀行の口座へ振り込み、返済時はPayPay銀行の口座からの振り替えになるため、PayPay銀行の普通預金口座を持つのが必須です。

PayPay銀行の口座があれば借入までスムーズ

PayPay銀行はネットバンクとは言え、やはり銀行ですから即日融資はできません。

PayPay銀行カードローンの審査回答は、最短翌営業日になり、借入も最短は申し込みの翌営業日ということになります。

PayPay銀行の普通預金口座を持っていない人は、口座開設の同時申込も可能です。

ただし土日や祝日は審査が行われないので、金曜日に申し込んだとすると、審査結果は最短で月曜日になります。

申込は24時間可能なので、早めに借り入れしたい人は、平日に申し込んでください。

また、PayPay銀行を利用するにはトークンと呼ばれる、一回きりのパスワードワが表示されるデジタル機器が必要です。

トークンは郵送されるため、届くのには1週間から10日間ほどの時間がかかります。

これはちょっと時間がかかりすぎな気がしますよね?

ただ安心してください。PayPay銀行カードローンは、初めての借入に限り、PayPay銀行口座以外の普通預金口座への振込融資に対応してくれます。

キャッシュカードやトークンが手元に届く前に融資を受けられるので、なるべく早く借入を希望する人にうれしいサービスです。

初回限定の融資利用には条件があるので、下記を確認してから申し込みなどを行ってください。

- PayPay銀行カードローンと普通預金口座開設を同時申込

- 専用アプリをタウンロードし、本人確認資料をアプリで送信する

- 振込先口座は本人名義に限定

- 振込金額は50万円まで

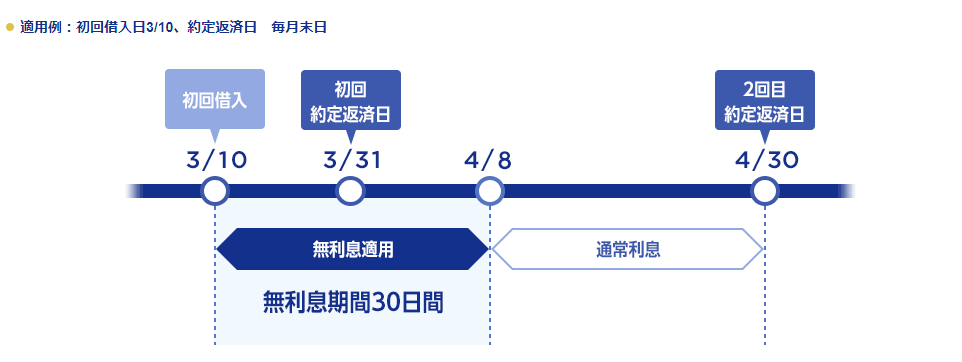

初回キャッシングなら30日間の無利息サービスが使える

PayPay銀行カードローンは、初回借入時に限り30日間の無利息期間が利用できます。

大手の消費者金融では、無利息期間を設定しているところもありますが、銀行カードローンで無利息期間が設定されているごくまれ。

銀行からの借入を少しでもお得にしたい、できる限り利息をおさえたいという人には、かなりうれしいサービスです。

PayPay銀行カードローンの申込条件

PayPay銀行カードローンの申込資格は、以下の4つです

- 申込時の年齢が20歳以上70歳未満

- 仕事をしていて安定した収入がある

- PayPay銀行普通預金口座を持っている

- 保証会社であるSMBCコンシューマーファイナンス株式会社(プロミス)の保証を受けられる

65歳以上もOKは希少

一般的に、銀行は申込年齢の上限を60~65歳にしており、消費者金融の大手の場合も、69歳までとしているところが多いです。

申し込み対象年齢を70歳未満としているのは、PayPay銀行とレイクだけです。

しかし、借入ができるのは満73歳となる誕生月の翌月1日までに制限されています。それ以降は新たな借り入れはできず、返済のみを行うことになります。

専業主婦の申込みにも対応

安定した収入は、何も正社員に限りません。

派遣社員やパート・アルバイトといった、非正規雇用の人もPayPay銀行カードローンへの申込みを可能としています。

また、一般的なカードローンで条件とされている“自身に”という条件がありません。

配偶者に安定した収入があるならば、自身に収入のない専業主婦でも申し込みをすることができます。

ただし、専業主婦はあくまでも女性のみです。配偶者の収入で借り入れできるのは女性のみと公式サイトに明記されているため、専業主夫の男性は申込み対象外です。

そのほか、学生や年金受給者も対象外となります。

PayPay銀行カードローン契約時に必要な書類

PayPay銀行カードローンを申し込む際には、必要な書類は特にありません。

しかし審査に通過し、契約を交わす段階に入ると、本人であることを証明する「本人確認書類」を提出する必要があります。

以下から1点の提出になります。

原本と書かれているもの以外は、コピーの提出となります。

- 運転免許証

- マイナンバーカード

- パスポート

- 住民基本台帳カード(顔写真とQRコードの印字があるもの)

- 印鑑証明書(原本)

- 住民票の写し(原本)

- 各種年金手帳のコピー+公共料金の領収書

- 各種福祉手帳のコピー+公共料金の領収書

上記のチェックリストの中で、黒太文字で記載された3点、運転免許証、マイナンバーカードは、PayPay銀行の「書類送信アプリ」での提出に対応しています。

アプリをダウンロードし、本人確認資料をスマホで撮影&アップロードするだけなので簡単です。

書類送信アプリに対応している書類以外は、郵送での提出になります。

収入証明書の提出を求められる場合もある

PayPay銀行カードローンでは、本人確認書類の他に、収入証明書の提出を求められることもあります。

収入証明書類が求められるのは、50万円を超える借入を希望する場合。

申し込み前に用意をしておくと契約がスムーズに行えますので、準備をしておきましょう。

収入証明書類として認められる書類は以下になります。

以下から1点を提出してください。

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細

- 確定申告書

(税務署の受付印や受信通知、電子申請等証明データシートがあるもの) - 納税証明書(その1、その2)

- 住民税納税通知書

- 住民税課税証明書

PayPay銀行カードローンの在籍確認について

PayPay銀行カードローンでは、審査の際に必ず在籍確認が行われます。

在籍確認とは、申込者が申込時に記載した職場に電話をかけ、本人が会社に在籍しているのかを確認することです。

PayPay銀行カードローンの在籍確認は「JNB(PayPayバンクの略称)」と「担当者名」で職場に電話がかけられます。

金融機関であることや、ローンの申込みなどがバレることはないため、職場にバレるリスクは低いでしょう。

在籍確認は必ずしも申込者本人が電話に出る必要はありません。社内のスタッフが、「申込者名はただいま席を外しております」などの対応でも、在籍確認ができたとしてくれます。

また、専業主婦がPayPay銀行カードローンに申込んだ場合、在籍確認は夫の勤務先に電話が掛けられます。

専業主婦は旦那に内緒でPayPay銀行カードローンに申し込めないため、きちんと話をしてから申し込むようにしてください。

PayPay銀行カードローンの審査について

銀行カードローンの審査は、消費者金融のカードローンに比べて厳しいというイメージを持つ人が多いですが、それはPayPay銀行カードローンにも当てはまります。

しかし、上限金利が消費者金融と同等の設定になっていること、保証会社がプロミス(SMBCコンシューマーファイナンス株式会社)であることなどを加味すると、通常の銀行カードローンよりは審査に通過しやすいと予想できます。

PayPay銀行カードローンの金利と借入限度額

PayPay銀行カードローンの金利は1.59%~18.0%、借入限度額は1,000万円です。

借入限度額ごとに、金利が細かく設定されています。

| 借入限度額 | 金利 |

|---|---|

| 100万円未満 | 年18.0% |

| 100万円以上150万円未満 | 年15.0% |

| 150万円以上200万円未満 | 年12.0% |

| 200万円以上250万円未満 | 年10.0% |

| 250万円以上300万円未満 | 年8.0% |

| 300万円以上400万円未満 | 年6.5% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.5% |

| 600万円以上700万円未満 | 年5.0% |

| 700万円以上800万円未満 | 年4.0% |

| 800万円以上900万円未満 | 年3.5% |

| 900万円以上1,000万円未満 | 年3.0% |

| 1,000万円 | 年1.59% |

※カードローン、クレジットラインから切替契約をした場合、適用される金利が異なる場合もあります

初回借入の場合、借入限度額は50万円未満のことが多く、金利の年18%となるため、銀行カードローンのメリットである低い金利で融資を受けるというメリットがありません。

200万円以上の借り入れ金額になると、金利も年10%となるため、何度か借り入れと返済を繰り返し、信用を得てから増額申請をするのがおすすめです。

PayPay銀行カードローンの返済について

ここからは、PayPay銀行カードローンの返済について、返済日や返済方式、返済シミュレーションに至るまで詳しく説明します。

返済日の選択肢がかなり広い

PayPay銀行カードローンの返済方法は、普通預金口座からの自動引き落としです。

返済日は、1~28日もしくは月末のいずれかから、契約時に自身で選択することができます。

返済日が銀行休業日だった場合は、翌営業日が返済日となります。

一般的なカードローンでは、返済日は1つ~4つ程度の中から選択することが多いため、かなり自由度の高い返済日の設定になっています。

- 楽天銀行スーパーローンの返済日

「1日、12日、20日、27日」の中から選択。ただし、登録する銀行により選べる日が異なる※27日は楽天銀行口座をお引き落とし口座にご指定いただく場合のみお選びいただけます - オリックス銀行カードローンの返済日

「毎月10日、もしくは月末日」から選択

※27日は楽天銀行口座をお引き落とし口座にご指定いただく場合のみお選びいただけます。

また、ネットバンクという性質からか、返済は土日祝日でも約定日に行われます。

通常のローン返済では、返済日が土日祝の場合は平日の翌営業日にずれますが、PayPay銀行カードローンは曜日に左右されないため、返済の管理やしやすいと言えます。

返済方式は2種類から選択可能

PayPay銀行カードローンの返済方法は、借入残高によって毎月の返済額が変動する「残高スライド元利定額返済方式」です。

PayPay銀行カードローンの返済方式は、返済額少な目でゆとりをもって返済できるゆとりコースと、返済額多めで短期間に返済できる標準コース(A型・B型)があります。

それぞれ、最低返済額の違いは以下の通り。

| 借入残高 | ゆとりコースの返済額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 3,500円 |

| 20万円超 | 約定返済日前日の最終借入残高が10万円増えるごとに1,500円を追加 |

| 借入残高 | 標準コースA型の返済額 |

標準コースB型の返済額 |

|---|---|---|

| 10万円以下 | 3,000円 | 10,000円 |

| 10万円超30万円以下 | 6,000円 | 10,000円 |

| 30万円超50万円以下 | 1,000円 | 10,000円 |

| 50万円超80万円以下 | 15,000円 | 20,000円 |

| 80万円超100万円以下 | 20,000円 | 20,000円 |

| 100万円超150万円以下 | 25,000円 | 30,000円 |

| 150万円超200万円以下 | 30,000円 | 30,000円 |

| 200万円超250万円以下 | 35,000円 | 50,000円 |

| 250万円超300万円以下 | 40,000円 | 50,000円 |

| 300万円超400万円以下 | 45,000円 | 60,000円 |

| 400万円超500万円以下 | 50,000円 | 70,000円 |

| 500万円超600万円以下 | 55,000円 | 80,000円 |

| 600万円超700万円以下 | 60,000円 | 90,000円 |

| 700万円超800万円以下 | 70,000円 | 100,000円 |

| 800万円超900万円以下 | 75,000円 | 110,000円 |

| 900万円超1,000万円以下 | 80,000円 | 120,000円 |

このようにPayPay銀行カードローンは、自分の都合にあわせて2種類の返済方式から返済方法が選択できるのです。

返済が厳しい時はゆとりコース、生活に余裕が出てきたから標準コースに…という使い方も可能です。

返済方式別の返済シミュレーション

標準コースのA型とB型で、金利や返済総額はどれくらい違うのか、借入金額の多い10万円、30万円、50万円の3つの場合で返済シミュレーションをしてみました。

標準コースA型の返済シミュレーション

| 借入金額 | 返済額/月 | 返済回数 | 返済総額 |

|---|---|---|---|

| 10万円 | 3,000円 | 45回 | 13万6,803円 |

| 30万円 | 6,000円 | 117回 | 56万8,489円 |

| 50万円 | 1万円 | 168回 | 108万7,912円 |

※金利(年率)はすべて年18%としています

標準コースB型の返済シミュレーション

| 借入金額 | 返済額/月 | 返済回数 | 返済総額 |

|---|---|---|---|

| 10万円 | 1万円 | 11回 | 10万9,162円 |

| 30万円 | 1万円 | 41回 | 40万1,549円 |

| 50万円 | 1万円 | 94回 | 93万1,118円 |

※金利(年率)はすべて年18%としています

毎月の支払額が少ないA型の場合、返済回数が長くなり、10万円を借りた場合でも返済に約4年もかかってしまいます。

また、50万円をA型で返済していくと、14年の月日がかかり、利息が借入金額を上回ってしまいます。

可能であればB型を選択したほうが、返済総額も少なくお得です。

また、どちらの返済方式の場合でも、ボーナスや臨時収入などが入り、少しでもお金に余裕があるのであれば、追加返済をしてなるべく早く完済するようにしましょう。

PayPay銀行カードローン借入方法

通常、カードローンはローンカードを利用し、銀行やコンビニのATMを利用して現金を引き出します。

PayPay銀行カードローンも、セブン銀行ATMを使えば、その他のカードローンと同じようにキャッシングできます。

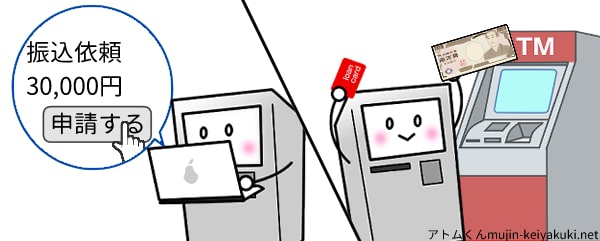

ただ、PayPay銀行カードローンの借入方法は、WEB上でまず手続きを行い、それから提携ATMにてキャッシュカードを利用して現金を引き出すのが基本。

24時間体制で即時入金されるため、土日や深夜でも融資を受けることができます。

通常よりひと手間多いため、面倒なのでは…と感じるかもしれませんが、「ローンアプリ」をダウンロードしておくと、1秒でログイン、30秒程度で借入手続きが完了するとしています。

借入画面の下部にある「振り込み」を選択すると、そのまま他行への振込も可能です。

提携ATMの利用手数料

現金で引き出す際には提携ATMを利用することになりますが、毎月最初の1回は入金・出金ともに無料です。

毎月2回目以降は、利用金額が3万円以上であればいつでも0円でATMを利用できます。

利用金額が3万円以下の場合、有料になりますので注意してください。

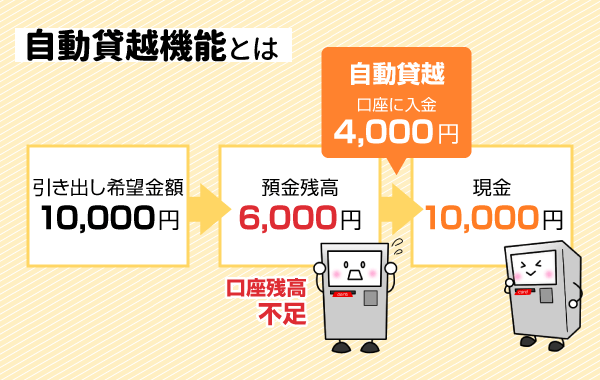

口座残高不足を補填する自動融資機能あり

PayPay銀行カードローンは、PayPay銀行からの振り込みや引き落とし時、もし残高が不足していたら不足金額を自動で補填してくれる「自動融資機能」があります。

請求額に銀行の残高が足りなくても自動で残高が補填されるため、支払い延滞を防ぐことができます。

ただし、自動繰越機能は借入限度額の範囲内でしか補填されませんので、自身がどれくらい借り入れているか、しっかりと確認しておきましょう。

さらに、PayPay銀行カードローンの返済のためには、自動補填機能が使われません。約定返済日の前には、PayPay銀行の普通預金口座の残高に注意し、不足が無いように入金しておいてください。

PayPay銀行カードローンの関連記事

PayPay銀行カードローンの詳細

基本情報

| 商品名 | PayPay銀行カードローン |

|---|---|

| 実質年率 | 1.59%~18.0% |

| 借入限度額 | 最高1,000万円 |

| 審査時間 | - |

| 融資スピード | - |

| お試し審査 | |

| 対応コンビニ |

|

| 申込方法 | |

申込条件

| 申込資格 |

|

|---|---|

| 必要書類 |

|

| 担保・保証人 | 不要 |

利用方法

| 借入方法 | 銀行振込、提携ATM |

|---|---|

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済日 | 毎月1~28日、月末のいずれか |

| 返済方法 | 自動引き落とし |

会社概要

| 会社名 | 株式会社PayPay銀行 |

|---|---|

| 設立 | 平成12年9月19日 |

| 所在地 |