クレジットカードに在籍確認はある?在籍確認を避ける方法や電話調査の結果を紹介

更新日:2025/12/03

「クレジットカードの在籍確認は何を聞かれるの?」

「職場に在籍確認の電話がかかってきたら、どう説明したらいいのかわからない・・・」

クレジットカードを作るのは悪いことではありません。

しかしいざ職場に連絡が来ると、「会社の人に不審に思われるのではないか?」という心配から、後ろめたさを感じるのではないでしょうか。

残念ながらほとんどのクレジットカードで、在籍確認を100%避けるのは難しいです。

しかしカードローン付きのACマスターカードは、職場への在籍確認なしで発行できます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最高300万円 | 年10.0%〜14.6% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場への 在籍確認 |

郵送物 |

| 発行可能※2 | 発行可能 | 原則、在籍確認なし※3 | なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

この記事で紹介する内容は以下のとおり。

実際に筆者やアトムくん編集メンバーが、クレジットカード会社に問い合わせた結果も紹介しているので、ぜひ参考にしてみてください。

-

南 祐希 氏 -

2023年からカードローンやクレジットカードなどの金融メディアに携わっています。

みなさんにわかりやすく情報を提供できるように、お金に関する知識を日々勉強中。

実際に筆者が体験した内容を伝えることをモットーに記事を執筆しています。

クレジットカードの在籍確認がある理由

クレジットカードで在籍確認がある理由は、以下のとおり。

- 申込者本人の支払い能力を測るため

- 申込内容と一致しているかを確認するため

詳しく解説します。

申込者本人の支払い能力を測るため

クレジットカードの在籍確認は、申込者本人に利用料金を支払える収入があるかを、確かめるためにあります。

クレジットカードでの買い物は【3者間契約】といい、商品の代金を信販会社が立て替えて販売店に支払う契約方式です。

そのためクレジットカード会社は、申込者から立替分の支払いが戻ってくるかどうか、信用できるかが重要です。

たとえば仕事をしていないのにもかかわらず、嘘の職場を記入した場合どうなるでしょうか。

契約者は収入がないためカード利用料金を支払えず、滞納してしまうおそれがあるのです。

たとえ収入に自信がなかったとしても、クレジットカードに申し込むときは正直に収入を記入しましょう。

申込内容と一致しているかを確認するため

申込内容が信用情報機関と異なる場合は、在籍確認とともに電話連絡をされる可能性が高いです。

信用情報機関とは、過去のクレジットカードやローンの申込情報を管理している機関をさします。

たとえば転職して職場が変わった場合、信用情報機関が管理している勤務先情報と、実際の勤務先情報が 異なる事象が発生します。

在籍確認を防ぐには、現状持っているクレジットカードの基本情報を最新のものに切り替えてください。

在籍確認は在籍しているとわかれば原則OK

在籍確認と聞くと「離席中に電話が来たらどうしよう・・・」

「上司や同僚に怪しまれるかも・・・」と不安になるかもしれません。

しかし在籍確認は【その会社に在籍しているか】がわかれば本人不在でも問題ないため、不安に思わなくても大丈夫です。

申込者本人が電話に出た場合確認される項目は、一般的に以下の内容です。

- 氏名

- 生年月日

- 電話番号

外出している時間が長い方は、事前に「クレジットカードの在籍確認があるかもしれないので、離席していると伝えて欲しい」と声をかけておくと安心です。

とはいえ職場への連絡はできるだけ避けたい方がほとんどではないでしょうか。

次に在籍確認を避ける方法を紹介します。

クレジットカードの在籍確認を避ける方法

在籍確認をできるだけ避ける方法は、以下の5点。

順番に紹介します。

書類審査OKのクレジットカードに申し込む

在籍確認を避けたい方は、書類審査OKのクレジットカードを申し込みましょう。

たとえばACマスターカードは、申込者本人の同意なしで、職場への連絡はしないと明言しています。

実際弊社編集部員がACマスターカードに申し込んだときも、在籍確認なしで発行できましたよ。

ACマスターカードの在籍確認について電話で調査した結果は、【在籍確認が不安ならACマスターカード】をご覧ください。

スピード発行できるクレジットカードに申し込む

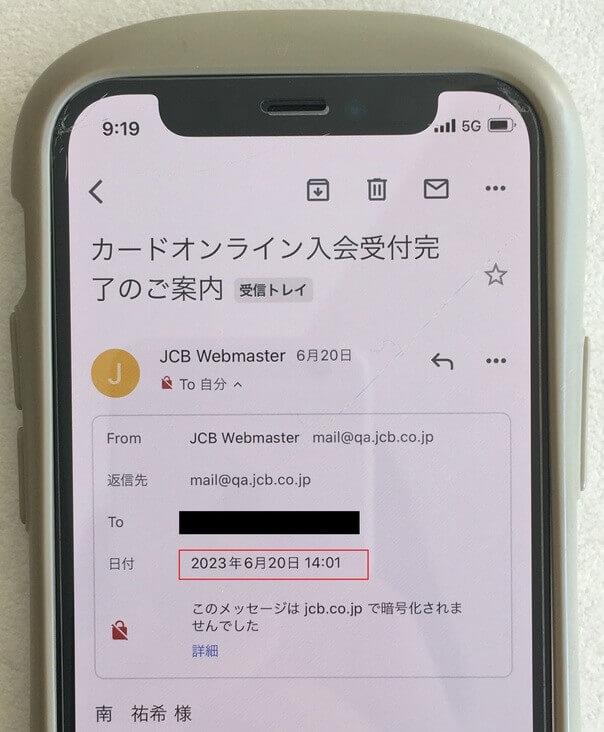

申し込み後最短即日審査できるクレジットカードは、在籍確認のない可能性が高いです。

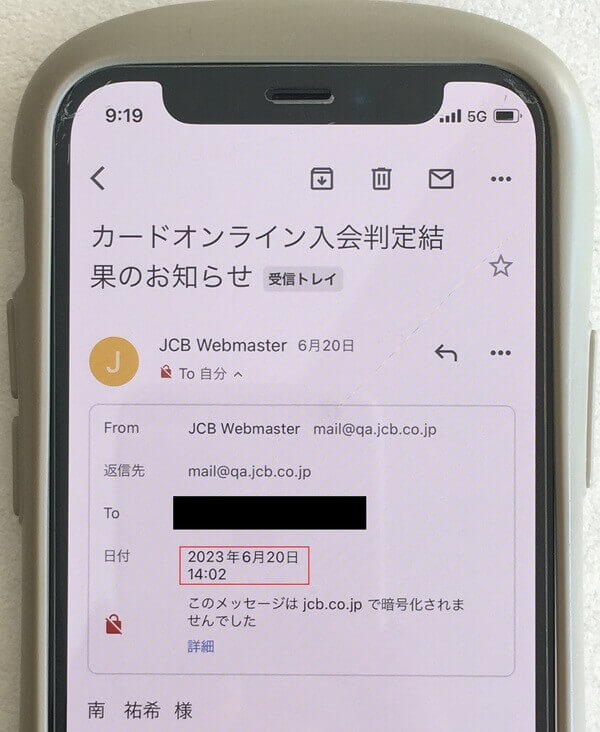

実際筆者がJCBカードWを即時発行で申し込んだときは、1分以内に審査結果が届き、在籍確認はありませんでした。

| カードオンライン入会 受付完了メール 2023年6月20日 14:01 |

審査完了メール 2023年6月20日 14:02 |

|---|---|

|

|

申込時の筆者は転職して5ヶ月と勤続年数が浅かったですが、簡単に即時発行できました。

必ずしも在籍確認がないとは言い切れませんが、即時発行できるカードに申し込めば、在籍確認を避けられるかもしれません。

現在持っているクレジットカードの情報を最新にする

在籍確認を受けたくない方は、現在持っているクレジットカードの申込者情報を最新にしておきましょう。

審査担当者は申込内容を、信用情報※と照会して審査をします。

たとえば転職などで勤務先が変わった場合、申込内容が信用情報と異なり在籍確認されるかもしれません。

※信用情報機関に保管されている申込者の名前・住所・勤務先などの個人情報

正しい内容で申し込みをする

クレジットカードを申し込むときは、正しい情報を入力しましょう。

誤った情報を入力してしまうと、確認のために電話がかかってきてしまうかもしれません。

とくに年収などは、審査に通過したい一心で多めに書きたくなりますが、嘘はバレます。

虚偽の情報で申し込むと、審査落ちしてしまう原因になるので、入力内容が間違いないか確認が必要です。

繁忙期にカードの申し込みをする

クレジットカードの在籍確認は申込時期によっても変化します。

在籍確認を避けるためには、繁忙期の申し込みがおすすめです。

なぜならオペレーター不足で、在籍確認される可能性が低くなるため。

カード会社の繁忙期は、新生活で需要が高まる3〜5月です。

少しでも在籍確認の可能性を少なくしたい場合は、カード会社の繁忙期である3〜5月に申し込んでみてはいかがでしょうか。

在籍確認が不安ならACマスターカード

在籍確認を絶対に受けたくない方は、アコムが発行しているACマスターカードに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最高300万円 | 年10.0%〜14.6% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場への 在籍確認 |

郵送物 |

| 発行可能※2 | 発行可能 | ※3 | なし |

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

なぜならACマスターカードは申込者本人の同意なしで、職場への連絡はしないと明言しているからです。

実際ACマスターカード申込前に、電話で在籍確認について問い合わせると、以下の回答がありました。

審査をして、勤務先への電話連絡が必要だと判断した場合でも、申込者本人の同意なしに連絡することはありませんよ。

ご安心ください。

上記のようにACマスターカードは原則、在籍確認をしていません。

さらに在籍確認の避け方を、オペレーターから案内されました。

会社名の入った給与明細書があると申告しておけば、在籍確認を回避できますよ。

ACマスターカードは、カードローンの機能がついているため、クレジットカードから借り入れもできます。

「急な出費でお金が必要・・・」という状況でACマスターカードは活躍してくれるでしょう。

さらにクレジットカードの利用金額から、毎月0.25%自動でキャッシュバックされてお得です。

それでは他社のクレジットカードの在籍確認はどのように行われるのでしょうか。

次に人気のクレジットカードの在籍確認について紹介します。

電話で調査!クレジットカードの在籍確認

- 楽天カード

- JCBカード

- PayPayカード

- セゾンカードインターナショナル

- イオンカード

どのカードにも共通していたことは、「申込情報によっては在籍確認の電話をする場合がある」という点です。

各クレジットカードの在籍確認についての回答を以下に比較しました。

| クレジットカード名 | 在籍確認の有無 | 在籍確認についての詳細 |

|---|---|---|

| ACマスターカード | 書類での対応可能 |

|

楽天カード 楽天カード |

キャッシング枠を付けた場合のみ実施 |

|

イオンカード イオンカードセレクト |

|

|

セゾンカード セゾンカードインターナショナル |

勤務先に連絡する場合有り | |

PayPayカード PayPayカード |

|

|

JCB一般カード JCB一般カード |

|

在籍確認については詳しく答えられないカード会社が多いなか、楽天カードは詳しく確認がとれました。

上記から楽天カードの在籍確認についてまとめると、以下のとおり。

- 在籍確認はキャッシング枠を付けた場合のみ行われる可能性がある

- 職場への電話連絡は個人名でかかってくる

- 申込者が離席中でも、在籍しているとわかれば在籍確認が完了する

ショッピング枠のみのクレジットカードよりも、キャッシング枠付きの方がカード会社にとってリスクが高くなります。

貸し倒れのリスクを防ぐために、カード会社の審査も慎重になるのです。

他社のカード会社も同様とは言えませんが、在籍確認の確率を下げるために【キャッシング枠を0にする】のもひとつの手です。

楽天カードのおすすめポイント

| 限度額 | 年会費 | ポイント還元率 | ショッピング保険 |

|---|---|---|---|

| 最高100万円 | 永年無料 | 1% | なし |

| 国際ブランド | 電子マネー | 職場への在籍確認 | 旅行傷害保険 |

|

|

キャッシング枠を設定した場合、在籍確認の可能性有り | 海外旅行傷害保険 最高2,000万円 |

楽天カードのおすすめポイントは、楽天市場の買い物で3%ポイント還元されるところです。

楽天カードは楽天グループや楽天ポイント加盟店でのポイント優待が魅力のカードです。

クレジットカードでポイントを貯めたい方にぴったりですよ。

最後にクレジットカードの在籍確認に関するよくある質問を紹介します。

よくある質問

クレジットカードの在籍確認に関するよくある質問は、以下のとおり。

- クレジットカードの在籍確認は必ずあるのか

- 在籍確認時の流れを知りたい

- 在籍確認があったとしても審査に落ちますか

- 学生の在籍確認は学校に連絡が入りますか

クレジットカードの在籍確認は必ずあるのか

クレジットカードの在籍確認の有無は、申込者情報によって異なります。

とくにクレジットカードをはじめて申し込む方は、審査の判断をするクレヒス※がない状態のため、在籍確認の連絡があるかもしれません。

※クレジットヒストリーの略。

過去のクレジットカード利用履歴や、ローンの返済履歴をさします。

在籍確認時の流れを知りたい

在籍確認は申込者本人がその場にいるかどうか関係なく、在籍しているとわかれば完了します。

もしものときに備えて、パターン別で在籍確認の流れを確認しておいてください。

本人が席にいるとき

上記のような流れで在籍確認は完了します。

申込者が離席の場合

在籍確認は申込者の職場に電話をかけて、本人がその会社に勤めているかがわかれば問題なく完了します。

つまり本人不在の場合でも、在籍確認は可能です。

外出時間が長い方は「クレジットカードの在籍確認があったら、席を外していると伝えて欲しい」と社内の人に言っておくと、スムーズに在籍確認できます。

在籍確認があったとしても審査に落ちますか

在籍確認があったとしても、信用情報が傷ついていると、審査に落ちる可能性があります。

過去にクレジットカードの利用額やローンを滞納していると、信用情報に傷がついてしまうのです。

請求金額は期限までに支払うなどして、クレヒスを良好にしておきましょう。

学生の在籍確認は学校に連絡が入りますか

学生がクレジットカードを作る場合は、通常学校へ連絡は入りません。

ただしアルバイト先に電話がかかってくる可能性はあります。

不安な人はあらかじめアルバイト先に、「クレジットカードを申し込んだので、電話がかかってくるかもしれません」と伝えておきましょう。

まとめ

クレジットカードの在籍確認を避けるためにできることは以下のとおり。

電話での在籍確認を確実に避けたい方は、ACマスターカードに申し込んでください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最高300万円 | 年10.0%〜14.6% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場への 在籍確認 |

郵送物 |

| 発行可能※2 | 発行可能 | 原則、在籍確認なし※3 | なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。