親の入院費が払えないピンチを救う14の制度や方法を紹介

更新日:2024/03/11

『令和元年 生活保障に関する調査』によると、1日あたりの入院自己負担費用は10,000円~15,000円で、平均入院日数は5日~14日。

入院費は50,000円~200,000円に及びます。

もしも、あなたの親御さんから入院費を工面してほしいと言われたとき、上記の金額をすぐに用意できますか?

以前、私の母が突然入院したときには入院費用を備えていませんでした。

母と同室だった患者のご家族に聞いてみても入院費用を備えている方は少ないようでした。

入院は突然起こることなのに、備えている人は多くありません。

「親の入院費を払ってあげられなかったら、父や母は治療を受けられないのだろうか」と不安になりますよね。

この記事ではそんな不安を取り除くべく、急な入院費用の工面に役立つ医療費制度などを紹介します。

まずは、健康保険加入者・国民健康保険加入者どちらも利用できる制度からみていきましょう。

-

2級FP技能士 田中 宏一郎 氏 - 2級FP技能士。これまでに5社の消費者金融カードローン(アコム・プロミス・アイフル・SMBCモビット・LINEポケットマネー)、3社の銀行カードローン(楽天銀行スーパーローン・三井住友銀行カードローン・みんなの銀行ローン)と契約。過去には父の借金で一家離散を経験するも、奨学金のおかげで大学進学。奨学金の完済と同時に住宅ローンの返済がスタート!借金の酸いも甘いも知るアトムくんの編集長。

利用したい医療費制度(健保・国保共通)

主に会社員が加入している健康保険、主に自営業者が加入している国民健康保険。

どちらの保険加入者も利用できる医療費制度を、以下3つ紹介します。

- 高額医療費制度

- 限度額適用認定証

- 傷病手当金

では、それぞれを詳しくみていきましょう。

高額療養費制度

月単位で一定の金額(自己負担限度額)を超えた医療費が戻ってくる制度。

一定の金額は標準報酬月額により以下のように変わります。

※標準報酬月額とは、毎月の給料から保険料の額・年金額を決める区分のこと

ご自身の標準報酬月額が分からない方は、以下で確認してください。

<70歳未満の場合>

| 区分 | 自己負担額 | 多数該当 |

|---|---|---|

| 標準報酬月額83万円以上 | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 標準報酬月額53万円~79万円 | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 標準報酬月額28万円~50万円 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 標準報酬月額26万円以下 | 57,600円 | 44,400円 |

| 低所得者 (市区町村民税の非課税者等) |

35,400円 | 24,600円 |

※多数該当とは、自己負担限度額を超えた月が3回あった場合、4回目から適用される金額。

<70歳以上75歳未満の場合>

| 区分 | 自己負担限度額 |

|---|---|

| 標準報酬月額83万円以上 かつ 高齢受給者証負担割合が3割 |

252,600円+(総医療費-842,000)×1% 多数該当:140,100円 |

| 標準報酬月額53万~79万円 かつ 高齢受給者証負担割合が3割 |

167,400円+(総医療費-558,000)×1% 多数該当:93,000円 |

| 標準報酬月額28万~50万円 かつ 高齢受給者証負担割合が3割 |

80,100円+(総医療費267,000)×1% 多数該当:44,400円 |

| 一般所得者 (どれにも該当しない) |

|

| 低所得者 |

|

健康保険加入者は健康保険組合に申請、国民健康保険加入者は市区町村の役所へ申請します。

会社員の方は会社の総務や人事に手続き方法を聞いてください。

請求期間は、診療を受けた月の翌日の初日から2年ですので、忘れず申請したいですね。

高額療養費は扶養家族も対象ですよ。

ただ、申請してお金が戻ってくるまで3ヶ月以上かかってしまいます。

また、一度は入院にかかったすべての費用を窓口で払わなければなりません。

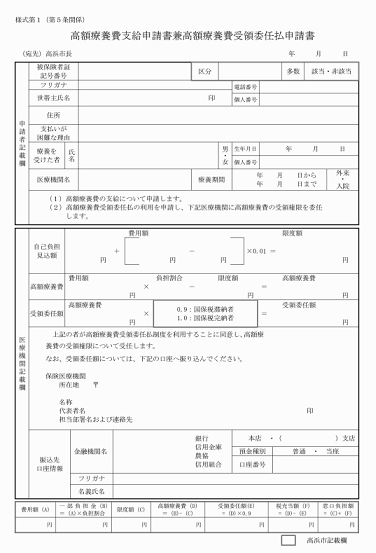

「それでは困る!」という方を助けてくれる限度額認定証や 高額療養受領委任払いなどもあり、次項以降で紹介しているので、このまま読み進めてください。

高額療養費貸付制度

高額医療貸付制度は、高額療養費として戻ってくる金額を無利子で貸してもらえる制度。

健康保険加入者は返戻金の8割、国民健康保険加入者は9割貸してもらえます。

※返戻金とは、契約者に払い戻されるお金のこと

入院費は、自己負担限度額と貸してもらったお金で払ってください。

高額療養費を申請した3ヶ月後以降に、残りの返戻金1割~2割は手元に返ってきます。

返戻金が貸付金より少ない場合は差額を支払ってください。

申請は、健康保険加入者は健康保険組合、国民健康保険加入者は市区町村の役所へ。

金利ゼロなので、金融機関で借金をする前にこの貸付制度を申請してください。

確定申告

1年(1/1~12/31)で10万円を超えた医療費は、確定申告するとお金が戻ってくるんです。

控除額は、<年間医療費合計額-医療保険などの補填額-10万円>で計算し、最高200万円まで返ってきます。

確定申告は毎年3月中旬で申請が締め切られますが、医療費控除は5年分遡れるので、期間内であればいつ申告してもOKですよ。

申請後に税務署などから領収書の提示を求められることがあるので、領収書は5年間保管しておきましょうね。

気をつけたいのは、入院費の中に医療費控除の対象外費用があることです。

たとえば、食費・差額ベッド代・先進医療など。

差額ベッド代は病院によって取らないところもあります。

入院が長引けば差額ベッド代もどんどん膨らんでいくので、入院前にリサーチするといいですね。

いっぽうで、意外な医療費控除の対象費用もあります。

たとえば、通院時の交通費(自家用車やタクシーの利用は除く)・松葉杖の購入費・禁煙治療費など。

漏れなく申請しましょうね。

次は、会社員などが加入している健康保険にある入医療費制度を紹介します。

会社員などが利用できる医療費制度(健保編)

会社員やその扶養者などが加入する健康保険限定の医療費制度が以下のとおり2つあります。

- 限度額適用認定証

- 傷病手当金

では、それぞれを詳しく紹介します。

限度額適用認定証

限度額適用認定証は、病院の会計窓口で自己負担限度額以上の医療費を払わなくて済む書類です。

高額療養費制度と大きく違うポイントは、一旦すべての医療費を払うかどうか。

限度額適用認定証があれば、自己負担分が大きく軽減されますね。

申請方法は、総務や人事の担当者に聞いてください。

注意したいのは、限度額適用認定証には有効期限があること。

健康保険組合によりますが、3ヶ月~1年です。

入院や高額な医療費が長く続く場合、有効期限が失効する前に新しい限度額適用認定証を発行してもらうことを忘れないでくださいね。

70歳以上の限度額適用認定証

70歳以上75歳未満の方で、以下の表の一般・現役並Ⅲの方は、限度額適用認定証を提示しなくても、窓口で自己負担限度額しか払わなくてOKです。

ただし窓口で健康保険証と高齢受給者証の提示をする必要があります。

その他に該当する方は、健康保険証・高齢受給者証・限度額認定証を提示してください。

| 区分 | 自己負担限度額 |

|---|---|

| 現役並Ⅲ (標準報酬月額83万円以上 かつ 高齢受給者証負担割合が3割) |

252,600円+(総医療費-842,000)×1% 多数該当:140,100円 |

| 現役並Ⅱ (標準報酬月額53万~79万円 かつ 高齢受給者証負担割合が3割) |

167,400円+(総医療費-558,000)×1% 多数該当:93,000円 |

| 現役並Ⅰ (標準報酬月額28万~50万円 かつ 高齢受給者証負担割合が3割) |

80,100円+(総医療費267,000)×1% 多数該当:44,400円 |

| 一般所得者 (どれにも該当しない) |

|

傷病手当金

傷病手当は、ケガや病気で4日以上会社を休む場合にお金が支給される制度。

医療補償ではありませんが、会社を休んでいる間の給料を補償してくれます。

補償額は給料の2/3を日割り計算した額です。

申請については、総務や人事に聞いて必要書類を提出してください。

次は、国民健康保険加入者利用できる医療費制度を紹介します。

自営業者などが利用できる医療費制度(国保編)

自営業者やパートアルバイトで、職場の健康保険に入らない方などが加入する国民健康保険限定の医療費制度が、以下のとおり2つあります。

- 高額療養費受領委任払い

- 一部負担金免状制度

それぞれを順番に説明します。

高額療養費受領委任払い

高額療養費受領委任払いは、病院の会計窓口で自己負担額以上を払わなくていい制度です。

この制度の強みは、申請前の診療分も適用される点。

でも、できれば早めに申請したいですね。

申請は、役所内の保険年金担当課でおこなってください。

一部負担金免除制度

一部負担金免除制度は、特別な理由で医療費の支払いが困難になった際に、医療費が免除もしくは減額される制度です。

対象理由は以下のようなものがあります。

- 災害により、国保加入者の世帯主が死亡した

- 災害により、住居が損害を受けた

- 事業の停止などで世帯収入が大きく減った など

免除や減額の期間は3ヶ月~6ヶ月とあまり長い期間ではありません。

しかし、急に生活が苦しくなったときでも、この制度を利用できれば安心して病院にかかれるはずです。

申請は、役所の保険年金課でおこなってください。

次は、低所得者の方が利用できる医療費制度を紹介します。

低所得者対象の医療費制度

低所得者の方は入院が必要になると、特にお金を払えるか不安になると思います。

不安を抱える低所得者をサポートする制度を3つご紹介いたします。ご覧ください。

無料低額診療事業

無料低額診療事業とは、低所得者・要保護者・ホームレスなどが無料もしくは低額で病院にかかれる制度。

無料低額診療をおこなっている医療機関(診療事業)は全国に700カ所以上あります。

いざという時のために、以下より、お住まいの地域にある対象病院を調べておきましょう。

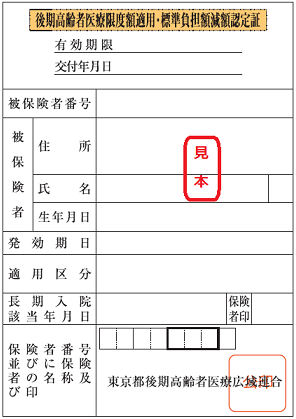

限度額適用・標準負担額減額認定証

限度額適用・標準負担額減額認定証は、以下に該当する方に交付される認定証のことです。

- 医療費の自己負担割合が1割

- 世帯員全員が住民税非課税

認定証を病院の会計窓口に提示すれば、医療費の自己負担限度額・入院中の食事代が減額されます。

| 自己負担限度額 | 食事代(1食) | |

|---|---|---|

| 低所得者 (70歳未満) |

35,400円 | 210円 |

| 外来 (個人ごと) |

外来・入院 (世帯) |

食事代 (1食) |

|

|---|---|---|---|

| 低所得者Ⅱ | 8,000円 | 24,000円 | 210円 |

| 低所得者Ⅰ | 8,000円 | 15,000円 | 100円 |

申請した日が属する初日から適用されるので、早めに申請してくださいね。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者世帯・障害者世帯・高齢者世帯の生活を支えてくれる制度。

貸付制度を利用できる具体的な世帯は以下のとおりです。

- 市町村民税非課税程度の低所得世帯

- 身体障害者手帳などを持つ人がいる世帯

- 65歳以上の療養または介護を要する高齢者世帯

福祉費として借りられる具体的な内容は以下のとおりです。

| 貸付限度額 | 返済期限 | 連帯保証人 | 金利 |

|---|---|---|---|

| 580万円以内 | 20年以内 | 原則必要 (いなくても貸付可能) |

連帯保証人あり:ゼロ 連帯保証人なし:年1.5% |

給付金の返済は必要ですが、十分な時間の猶予があるので無理なく返済できそうですね。

次は、介護保険を利用している方に向けた医療費制度を紹介します。

高額医療・高額介護合算療養費制度

高額医療貸付制度・高額介護合算療養費制度は、毎年、8月1日~翌年7月30日に自己負担した医療費と介護サービス費用を合算し、基準額を超えた費用が返ってくる制度です。

基準額は年齢・標準報酬月額により違いますので以下よりご確認ください。

| 所得区分 (標準報酬月額) |

医療保険+介護保険 合計額 |

|---|---|

| 83万円以上 | 212万円 |

| 53万円~79万円 | 141万円 |

| 28万円~50万円 | 67万円 |

| 26万円以下 | 60万円 |

| 低所得者 (市区町村民税非課税者) |

34万円 |

※平成27年8月診療以降

| 所得区分 | 医療保険+介護保険 合計額 |

|---|---|

| 現役Ⅲ (標準報酬月額83万円以上 かつ 高齢受給者証の負担割合が3割) |

212万円 |

| 現役Ⅱ (標準報酬月額53万円~79万円 かつ 高齢受給者証の負担割合が3割) |

141万円 |

| 現役Ⅰ (標準報酬月額28万円~50万円 かつ 高齢受給者証の負担割合が3割) |

67万円 |

| 一般 (他のどれにも該当しない) |

56万円 |

| 区分Ⅱ (市区町村民税非課税の低所得者) |

31万円 |

| 区分Ⅰ (収入より必要経費など除いた後の所得なし) |

19万円 |

※平成30年8月診療分以降

ここまで、親御さんの入院費が払えないときに利用してほしい制度を紹介しました。

ただ、入院費が払えない事情は家庭によって様々です。

もっと細かく相談したい方もいるでしょう。

そこで次は、病院代などの相談にのってくれる専門家を紹介します。

入院費の不安は医療ソーシャルワーカーに相談

親御さんの入院費が払えないときは一人で悩まず、病院にいる医療ソーシャルワーカーに相談しましょう。

医療ソーシャルワーカー

医療ソーシャルワーカーとは、患者やその家族が抱える、経済的・心理的な問題を、解決・援助・社会復帰の促進を図ってくれる人のこと。

入院できるくらい大きな病院のほとんどに医療ソーシャルワーカーは常駐しています。

その人が利用できる制度の紹介や、入院費の分割払い・生活保護の申請などもサポートしてくれるので、患者とその家族にとって強い味方です。

医療ソーシャルワーカーの所属は病院によって以下のように変わりますので、入院する病院のHPなどから調べてみてください。

病院によっては以下のように様々な呼び方がありますので、ご注意くださいね。

- ソーシャルワーカー室

- 医療福祉相談室

- 総合相談室

- 患者支援センター

- 地域連携室

- ちいき総合サポートセンター

- 医療介護サービスセンター など

入院費が払えないからと何の制度も利用せず、誰にも相談せずに入院費を踏み倒して放っておくとどうなるでしょうか?

次項でお伝えします。

入院費未払いなら訴訟もあり得る

入院費払えない=治療を受けられないではありません。

医師には応召義務があるので簡単に治療を拒むことはできません。

※応召義務とは、医師法により正当な理由なく治療を拒んではいけないという法律

ただし、「故意に入院費を払わない」「病院の経営に影響がある」など、正当な理由があれば退院や転院を求められる可能性があるでしょう。

それだけでなく、法律に基づいて入院費を請求されます。

弁護士より正式な督促がスタートし、最悪裁判になり、財産を差し押さえられるかもしれません。

また、入院時に保証人を立てている場合、その保証人に入院費の請求がいきます。

また、入院時に保証人を立てている場合、その保証人に入院費の請求がいきます。

病院と揉めたり、誰かに迷惑をかけたりしないためにも、紹介した制度を利用したり、専門家のサポートを受けたりしてくださいね。

まとめ

年齢に関わらず、いつ何が起こるか分かりません。

いつまでも健康でいる保証なんてありませんから、いざという時のために貯金しておきたいですね。

しかし、日々の家計の安定が優先なので、経済的な余白がない人もいます。

だからといって、入院するお金がないから病院にかからないというのはやめてください。

兄弟がいるなら、今の実家の状態を共有して対処法を話し合いましょう。

また、日本には医療費をサポートしてくれる手段がいくつも用意されています。

制度を利用したり専門家に相談したりすることは、恥ずかしいことではありません。

決して一人で抱え込まないでくださいね。