アコム以外で借り入れするなら?おすすめ消費者金融・銀行カードローンを解説

更新日:2025/11/05

「アコムから借りたかったけど、審査に落ちてしまった・・・」

「アコムはもう利用したから、他のカードローンで借り入れしたい!」

この記事を読んでいる方の多くが、上記のような悩みを持っていることと思います。

アトムくん編集部がおすすめする、アコム以外のカードローンは以下の通り。

| カードローン名 | 在籍確認電話 | 限度額 | 金利 | 審査通過率 ※直近半年 |

審査スピード | 融資スピード |

|---|---|---|---|---|---|---|

プロミス >>詳細へ<< >>詳細へ<< |

原則なし 98%実施していない |

最大800万円 | 年2.5%~18.0% | 39.5% | 最短3分 | 最短3分 |

アイフル >>詳細へ<< >>詳細へ<< |

原則なし 99.7%実施していない |

最大800万円 | 年3.0%〜18.0% | 35.4% | 最短18分 | 最短18分 |

楽天銀行スーパーローン >>詳細へ<< >>詳細へ<< |

電話連絡 | 最大800万円 |

年1.9%~14.5% |

非公開 | 最短即日 | 最短即日 |

SMBCモビット >>詳細へ<< >>詳細へ<< |

原則なし | 最大800万円 | 年3.0%~18.0% | 非公開 | 10秒簡易 審査回答 |

最短15分※ |

バンクイック >>詳細へ<< >>詳細へ<< |

書類提出で 在籍確認も可能 |

最大800万円 | 年1.4%~年14.6% | 非公開 | 最短即日 | 最短即日 |

※お申し込みの受付時間、審査状況によっては審査結果の回答が翌日以降になる場合があります。

結論、アコムの審査に落ちてしまった方はプロミス・アイフル・楽天銀行スーパーローン・SMBCモビットを、アコム利用中の方はバンクイックに申し込むのがおすすめです。

まずはアコム以外の5つのおすすめカードローンを、順番に紹介していきます。

アコム以外のおすすめカードローン厳選5社

アコム以外のおすすめカードローンは以下の5つです。

上記のカードローンをおすすめする理由をまとめました。

▼ロゴを押すと詳しく紹介している箇所に移ります

| アコム以外の おすすめカードローン |

おすすめする理由 | |

|---|---|---|

|

||

|

|

|

|

||

|

|

|

|

|

||

上記のカードローンをおすすめする理由を、アコムと比べながら紹介します。

融資スピードが早いプロミス

プロミスはアコムと同じくらい、融資スピードが早いカードローンです。

| カードローン名 | 審査スピード | 融資スピード |

|---|---|---|

| プロミス | 最短3分 | 最短3分 |

| アコム | 最短20分※1 | 最短20分※1 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコム以外のカードローンで「とにかくすぐに借りたい」と思うなら、プロミスをおすすめしま。

プロミスは最短3分融資を明言しているカードローンだからです。

| カードローン名 | 公表している審査と融資の最短時間 |

|---|---|

| プロミス | 最短3分審査、最短3分融資※1 |

| アコム | 最短20分審査、最短20分融資※1 |

|

レイク |

最短15秒審査回答、Web申込なら最短15分融資 |

| SMBCモビット | 10秒簡易審査、最短15分融資※2 |

| アイフル | 最短18分審査、最短18分融資 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミスは最短3分融資も可能

プロミスなら、最短3分で借入まで可能です。

プロミスが名実ともに最速で借りれるカードローンであることは間違いありません。

高山 てつや

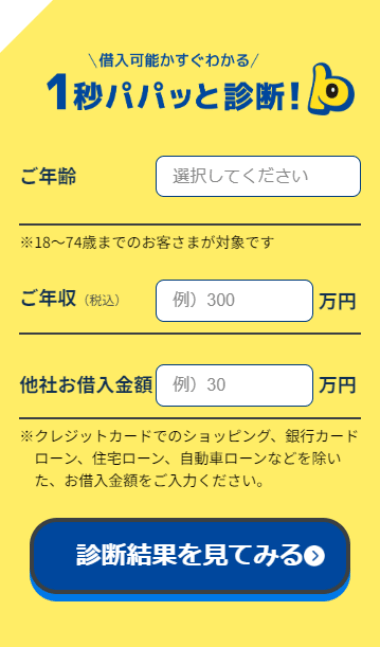

審査が不安な方には1秒診断がおすすめ

プロミス公式サイトには1秒で借入可能かわかる<パパッと診断>もあるので、そちらもぜひお試しください。

プロミスの1秒パパッと診断

プロミスの1秒パパッと診断は、信用情報に登録されることなく借入診断できます。

まずはプロミスで借りられるか確かめてみてください。

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18歳、19歳の方は契約にいたりづらい可能性があります。

プロミスなら在籍確認電話がないから安心

さらにプロミスは、「原則として勤務先に電話連絡しない」と明言しているカードローンです。

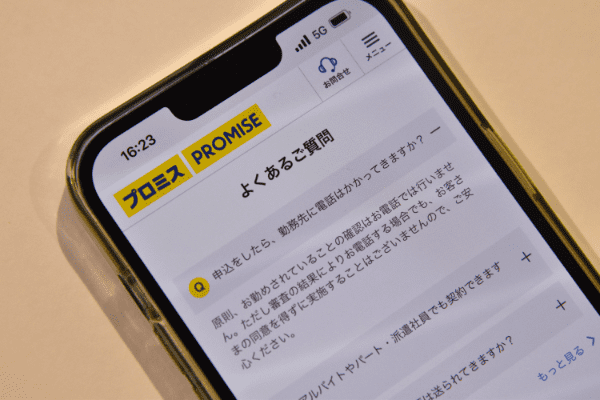

プロミスの在籍確認は原則電話連絡なし

Q 申し込みをしたら、勤務先に電話はかかってきますか?

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客様の同意を得ずに実施することはございませんのでご安心ください。

つまりプロミスに申し込んでも、プロミスに申し込んだことを誰かにバレる心配は不要。

誰にもバレることなくカードローンを利用したい人にとっても、最適なカードローンと言えます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

プロミスの利用がバレない方法は、以下の記事でも詳しく解説していますよ。

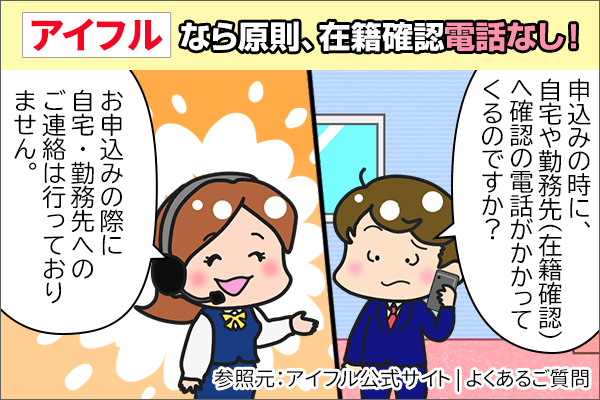

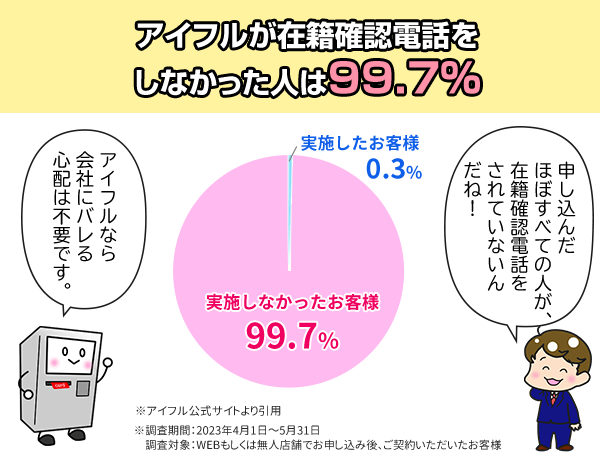

勤務先に電話連絡されると困るならアイフルがおすすめ

アイフルは、公式サイトにて「自宅・勤務先にご連絡いたしません」と宣言しているカードローンです。

実際のところアイフルでは、申込者の99.7%に在籍確認を実施していないと明かしています。

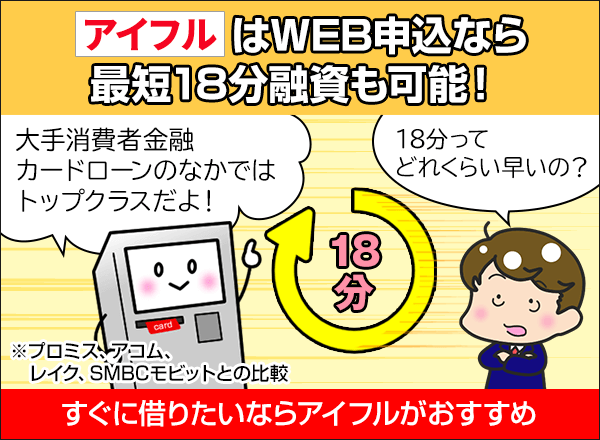

アイフルは最短18分融資も可能

またアイフルは、原則として在籍確認を実施しないだけでなく、最短18分融資も可能なカードローンです。

プロミスやアコムと並ぶ業界最速のスピード融資なので、とにかく借り入れを急いでいるという方にもぴったりですよ。

2級FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、職場連絡なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

通常時の上限金利14.5%で特典も豊富な楽天銀行スーパーローン

楽天銀行スーパーローンの通常金利は、年1.9%~14.5%です。

アコムと金利を比較すると、以下のとおりになっています。

| カードローン名 | 適用金利(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 年1.9%~14.5%(通常時) |

| アコム | 年3.0%~18.0% |

借りたお金をゆっくり返済したい方は、アコムではなく楽天銀行スーパーローンに申し込みましょう。

楽天会員ランクに応じて審査優遇

また楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇があります。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

審査に関して、優遇される条件があると明言しているカードローンは、楽天銀行スーパーローンのみ。

楽天会員の方が、アコム以外のカードローンを探していたなら、楽天銀行スーパーローンへの申し込みがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

※すべての楽天会員が審査優遇されるとは限りません

楽天銀行スーパーローンの審査については、以下の記事で詳しく解説していますよ。

電話連絡なし・郵送物なしのSMBCモビットWEB完結

SMBCモビットは、原則電話連絡なし・郵送物なしでお金を借りたい人に最適なカードローン。

なぜならSMBCモビットのWEB完結申込が、原則として電話連絡なし・郵送物なしを明言しているからです。

SMBCモビット公式サイトトップ

| カードローン名 | 在籍確認の方法 | 郵送物なしにする方法 |

|---|---|---|

| SMBCモビット | 原則として電話連絡なし | WEB完結なら郵送物なし |

| アコム | 原則としてお勤め先へ在籍確認の電話なし ※原則、電話での確認はせずに書面や申告内容での確認を実施。 |

|

SMBCモビットのメリットのWEB完結なら、原則として勤務先への電話がないため、在籍確認が不安な人にぴったりですよ。

SMBCモビットは電話連絡なし

SMBCモビットはアコム同様、原則として勤務先に電話連絡しないと明言しているカードローンです。

Q 審査の際に自宅や勤務先に電話がかかってくることはありますか?

A 原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

SMBCモビットは、「とにかく勤務先への電話は困る!」という人におすすめのカードローンです。

アコムよりも早く、申込者の勤務先に電話連絡しないことを明言していたので、安心して申し込んでください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短10秒簡易審査 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申し込みの曜日、時間帯によっては、審査や融資が翌日以降となります。

アコムの利用実績が活かせるバンクイック

上記のような方におすすめなのが、三菱UFJ銀行カードローン「バンクイック」です。

なぜならバンクイックでは、アコムが保証会社として審査をしているため、アコムの利用実績が審査で有利に働く可能性があるからです。

バンクイックならアコムよりも低めの金利で借りられる

またバンクイックは、アコムと比較して上限金利が低めなので、アコムよりもお得に借入できます。

| カードローン名 | 金利(実質年率) |

|---|---|

| アコム | 年3.0%~18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

同じ10万円を1年で返済する場合、アコムなら9,167円の利息を支払うことになりますが、バンクイックなら8,077円の利息ですみます。

※上限金利が適用された場合のシミュレーション

現在アコムを利用中で、アコム以外のカードローンを探しているなら、バンクイックがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.4%~年14.6% | 最短翌日 | 最短翌日 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

アコムとアコム以外のカードローンを比較

ここまで読んでいる人には、以下のような疑問がある人もいるのではないでしょうか。

そこでつづいては以下3つのポイントで、アコムより条件のよいカードローンがあるかを見ていきます。

- 金利

- 審査通過率

- 審査スピード

アコムとアコム以外の金利を比較

アコムとアコム以外のカードローンの金利を比較した表は、以下のとおり。

| 借入先 | カードローン商品 | 金利 |

|---|---|---|

| 大手消費者金融カードローン | アコム | 年3.0%~18.0% |

| プロミス※ | 年2.5%~18.0% | |

| アイフル | 年3.0%~18.0% | |

| SMBCモビット | 年3.0%~18.0% | |

| レイク | 年4.5%~18.0% | |

| 中小消費者金融カードローン | セントラル | 年4.80%~18.00% |

| ベルーナノーティス | 年4.5%~18.0% | |

| フクホー | 年7.30%~20.00% | |

| アロー | 年15.0%~19.94% | |

| アルク | 年10.0%~18.0% | |

| 銀行カードローン | 三井住友銀行カードローン | 年1.5%~14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% | |

| みずほ銀行カードローン | 年2.0%~14.0% | |

| オリックス銀行カードローン | 年1.7%~14.8% | |

| 横浜銀行カードローン | 年1.5%~14.6% |

表のとおり、アコムの金利は大手消費者金融カードローンでは平均的です。

そして中小消費者金融カードローンより低めで、銀行カードローンと比べると高めになっています。

上記のように考えているなら、銀行カードローンを利用するのがおすすめです。

おすすめの銀行カードローンと審査については、以下の記事で紹介しているので参考にしてください。

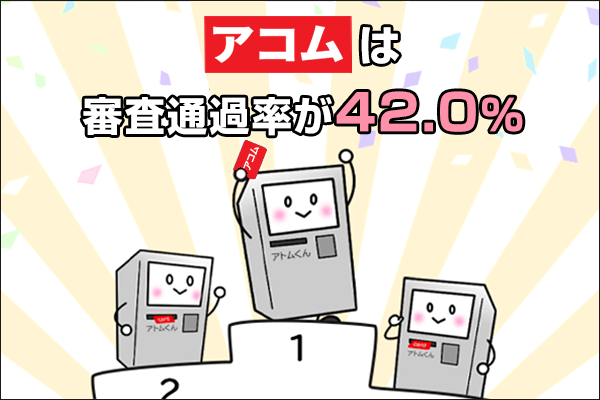

アコムとアコム以外の審査通過率を比較

アコムを含めたカードローンの審査通過率は、以下のとおりになっています。

| カードローン名 | 審査通過率 (2023年4月~2024年3月) |

|---|---|

| アコム | 42.0% |

| プロミス | 37.8% |

| アイフル | 35.9% |

| レイク | 26.6%※ |

| 貸金業者全体の平均 | 35.3% |

※レイクの審査通過率は2023年4月~6月の数値

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

CIC | 2024 年 3 月度 貸金情報統計概況

上記のとおり、アコムは審査通過率が42.0%です。

そのためアコムより審査通過率の高いカードローンはないと言えます。

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

なおアコムの次に審査通過率が高いのはプロミスなので、アコム以外で審査通過率の高いカードローンを希望するなら、プロミスに申し込むのがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

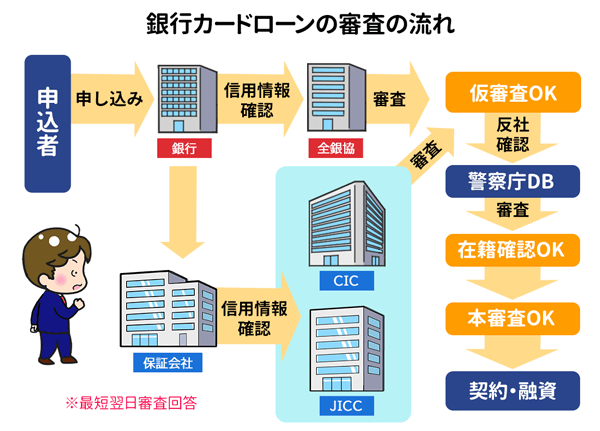

銀行カードローンは審査が厳しい傾向にある

先ほどの表を見て、上記の疑問がある人もいるでしょう。

結論、銀行カードローンは審査通過率を公表していませんが、消費者金融カードローンより審査が厳しい傾向にあります。

なぜなら銀行カードローンでお金を借りるには、2つの会社の審査に通過する必要があるから。

| カードローン商品 | 保証会社 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | アコム株式会社 |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 楽天銀行スーパーローン | 楽天カード株式会社 三井住友カード株式会社 |

銀行カードローンでお金を借りる際は、上記の保証会社の審査にも通過しなければなりません。

つまり三井住友銀行カードローンでお金を借りるなら、三井住友銀行に加えて、SMBCコンシューマーファイナンスの審査にも通過しないといけないのです。

そのため銀行カードローンは、消費者金融カードローンより審査が厳しい傾向にあるのです。

アコムとアコム以外で審査スピードを比較

アコムとアコム以外の審査スピードを比較した表は以下のとおり。

| 借入先 | カードローン商品 | 審査スピード |

|---|---|---|

| 大手消費者金融カードローン | アコム | 最短20分審査※1 |

| プロミス | 最短3分審査※1 | |

| アイフル | 最短18分審査 | |

| SMBCモビット | 最短10秒簡易審査 | |

| 銀行カードローン | 三井住友銀行カードローン | 最短当日回答※2 |

| 三菱UFJ銀行カードローン「バンクイック」 | 最短即日 | |

| みずほ銀行カードローン | 最短当日 | |

| オリックス銀行カードローン | 数日 | |

| 横浜銀行カードローン | 最短即日 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

表のとおり、アコム・プロミス・アイフルの3社は最短3分~20分審査の審査スピードです。

また上記のとおり、消費者金融カードローンは銀行カードローンより審査スピードが早いため、「今すぐお金が必要」という人は消費者金融カードローンを選びましょう。

とくにアイフルは審査スピードが早く、筆者自身、24分で審査通過できています。

2級FP田中

アコム以外で今すぐにお金を借りたい人は、アイフルに申し込むのがおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、職場連絡なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

アコム以外にもカードローンは種類豊富

カードローンを提供している金融機関は沢山あります。

例えば銀行や信用金庫などが提供する銀行カードローンと、消費者金融会社が提供する消費者金融カードローンなど。

まずは、代表的な銀行カードローンの特徴から見ていきましょう。

銀行カードローンの金利と特徴

代表的な銀行カードローンの金利や特徴を表にまとめました。

| カードローン名 | 特徴 |

|---|---|

| みずほ銀行カードローン |

|

| 三井住友銀行カードローン |

|

| 楽天銀行スーパーローン |

|

| 三菱UFJ銀行カードローン バンクイック |

|

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

銀行カードローンの上限金利は平均で14.5%前後です。

ちなみに銀行カードローンも消費者金融カードローンも、はじめての利用であれば基本的に上限金利が適用されると、覚えておいてください。

カードローンの利用実績が少ない状態だと、利用者がしっかり返済をしてくれる人かどうかわからないからです。

そのため、初めてカードローンを利用するときの限度額は、基本的に上限金利が適用される100万円以内に設定されます。

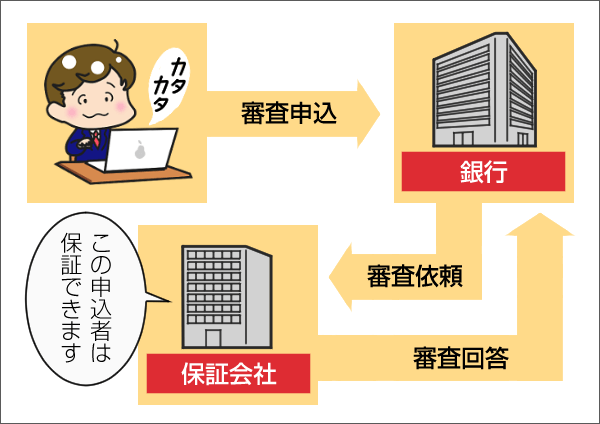

銀行カードローンは保証会社をチェック

銀行カードローンの審査は、カードローンを提供する銀行だけでなく、保証会社と言われる事業者が行います。

保証会社は審査をするためだけに存在するのではなく、カードローン利用者が返済できなくなった際、借主に代わって貸主に返済をする代位弁済をします。

保証会社は銀行の損失額を補償する代わりに保証料を受け取り、利益をだしているのです。

一方で銀行は、保証会社を利用して貸し倒れのリスクを抑えています。

なお代位弁済が行われても、返済の義務がなくなるわけではありません。

利用者から借入を回収するのが、保証会社に変わるというだけです。

アコムも保証会社をしている

なお以前に審査落ちした消費者金融が保証会社をしている場合、審査に通過する可能性が低くなります。

以前に審査落ちしたカードローンにもう一度申し込むのと同じですから、当たり前ですよね。

なので、もしアコムの審査に落ちてしまって他のカードローンを探しているなら、アコムが保証会社の銀行カードローンへの申し込みは避けましょう。

以下の銀行は、アコムが保証会社になっています。

- 三菱UFJ銀行

- auじぶん銀行

- ソニー銀行

- セブン銀行

- 北海道銀行

- 青森銀行

- 山形銀行

- 岩手銀行

- 群馬銀行

- 足利銀行

- 常陽銀行

- 北陸銀行

- 八十二銀行

- 十六銀行

- 中京銀行

- 第三銀行

- 南都銀行

- 広島銀行

- 伊予銀行

- 西日本シティ銀行

- 宮崎銀行

- 長崎銀行

- 大分銀行

- 琉球銀行

アコムは、メガバンクの三菱UFJ銀行だけでなく、ネット銀行や地方銀行など多くの銀行カードローンの保証審査を担当しています。

銀行カードローンに申し込む前に、保証会社は必ず確認しておきましょう。

次は大手消費者金融カードローンの特徴を解説していきます。

大手消費者金融カードローンの特徴

つづいて、アコム以外の代表的な消費者金融カードローンの特徴をまとめました。

| カードローン名 | 特徴 |

|---|---|

| アイフル |

|

| プロミス |

|

| SMBCモビット |

|

| レイク |

|

※無利息サービスは、各社ともに初回契約のみ対象

大手消費者金融は、銀行カードローンよりも金利が高めに設定されています。

その反面、大手消費者金融では初回契約の場合、無利息サービスが利用できるため無利息期間内に全額返済するあてがある場合などは、銀行カードローンよりもお得に利用できます。

大手消費者金融は銀行カードローンと比べると、短期利用向けですね。

またここで紹介した大手以外に、中小金融事業者もあります。

ただし、中小金融業者の利用は出来るだけ避けた方が良いです。

つづいてその理由を解説していきます。

中小消費者金融は避けるべき?大手で契約する理由

カードローンに申し込むのに、中小消費者金融からの借り入れを考えている人もいるかもしれません。

しかし、中小消費者金融を利用した時のメリットとデメリットを考えると、デメリットの方が大きいです。

中小消費者金融のカードローンを申し込むメリット、デメリットについてみていきましょう。

中小消費者金融でカードローンを申し込むメリット

中小消費者金融のメリットは、大手消費者金融で審査落ちしても審査に通る可能性があることです。

中小消費者金融は、大手消費者金融の審査に通らなかった人の受け皿としての役割を担っているため、大手消費者金融と比べると審査に通過しやすいのです。

「どうしてもお金が必要なのに、大手消費者金融の審査にも通過できない」という人でも、中小消費者金融なら審査に通過できるかもしれません。

中小消費者金融でカードローンを申し込むデメリット

中小消費者金融カードローンには以下4つのデメリットがあります。

- 大手消費者金融と比べると金利が高め

- 利用できるATMが少ないなど利便性が低い

- 借入限度額が低い

- 闇金業者が紛れていることもある

知名度の高い中小消費者金融を表にまとめてみました。

| 消費者金融名 | 金利 | 最高借入限度額 |

|---|---|---|

| フタバ | 14.959%~17.95% | 50万円 |

| セントラル | 4.8%~18.0% | 300万円 |

| アロー | 15.0%~19.94% | 200万円 |

| スカイオフィス | 15.0%~20.0% | 50万円 |

上の表を見ると、中小消費者金融は大手消費者金融と比較して、限度額が低く金利も高めに設定されていることがわかります。

いくら審査に通りやすくても、金利が高いと利息負担額が大きくなるため、よけいに厳しい生活になりかねません。

そして上記のデメリットのなかでも、気をつけたいのが闇金業者の存在です。

闇金業者が一般的な貸金業者になりすまして、違法な貸付や詐欺をおこなっているケースもあります。

銀行グループの傘下に入り、大々的にCMなども打ち出している大手消費者金融なら、闇金が紛れている心配はありません。

しかし知名度の低い中小消費者金融には、闇金が紛れている可能性があります。

闇金業者は法外な金利と取り立てを行う犯罪集団なので、絶対に利用しないように気をつけましょう。

中小消費者金融をどうしても利用するなら、以下のサイトで正規の業者か調べられるので、申し込む前にまずは調査してみてください。

では、銀行カードローンと消費者金融カードローンの特徴を見たところで、それぞれどういう人におすすめなのか比較していきます。

各カードローンの特徴を比較

銀行カードローンと消費者金融カードローンの特徴を、簡単に表にまとめました。

| カードローンの種類 | 特徴 |

|---|---|

| 銀行カードローン |

|

| 消費者金融カードローン |

|

急ぎでお金が必要なら最短即日融資が可能な消費者金融カードローン、長く使いたいなら即日融資ができない代わりに金利が低めの銀行カードローンに申し込むのがおすすめです。

カードローンの審査に関しては、どの金融機関も明確な基準を公開していません。

そのため、安定した収入があり信用情報に傷がなければどのカードローンでも審査に通る可能性はあります。

では、どんな時に信用情報に傷がついてしまうのでしょうか。

つづいて、信用情報に傷がついてしまう例を解説していきます。

カードローンの審査に落ちてしまう理由

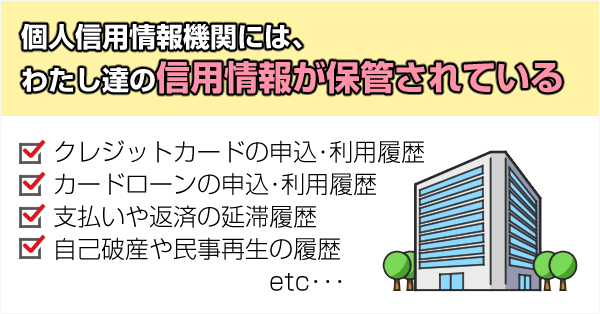

カードローンの審査に通るために大切なのは、申込者の信用情報です。

信用情報とは、それまでに利用してきたローンやクレジットカードの利用履歴のこと。

個人の信用情報は、信用情報機関に保管されていて、ローンの審査担当者は申込者の情報を信用情報機関で照会します。

申込者の信用情報で他社からの借入件数や借入額、延滞の記録などがすべてわかるので、他社からの借入を偽って申し込んでいても必ずバレます。

申し込む際の虚偽申告は、審査に落ちる確率を上げるだけです。

自分の情報は正確に記入ように心掛けましょう。

また、金融事故の履歴が信用情報機関に残っていると、審査に通るのは難しいです。

金融事故とは

金融事故の種類と、信用情報機関に保管される期間を表にまとめてみました。

| 金融事故の名称 | 内容 | 信用情報機関に登録される期間 |

|---|---|---|

| 債務整理 | 合法的に返済できない程の借金を減額したり、支払いを免除したりしてもらうこと。

|

任意整理・特定調停の場合は完済日から5年間 個人再生・自己破産の場合は決定日から5~10年間 |

| 代位返済 | 借主が支払いを延滞したことで、保証会社が支払いを肩代わりすること | 代位返済実施日から5年間 |

| 長期滞納 | 2~3ヵ月にわたって支払いを延滞すること クレジットカード ローン 奨学金など | 延滞を解消してから1~5年間 |

| 強制解約 | 長期滞納や契約違反により、強制的に解約されること クレジットカード ケータイ会社など | 強制解約日から5年間 |

上記の金融事故の記録が信用情報機関に残っていると、中小消費者金融の審査にも通らない可能性が高いです。

自分の信用情報については、信用情報機関のホームページより開示できます。

信用情報の開示方法については、下記のページを参考にしてください。

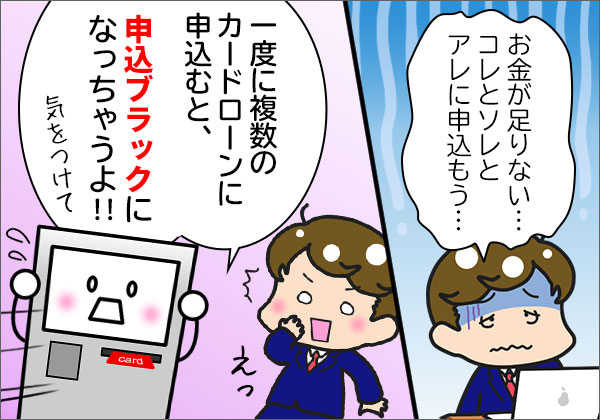

また、信用情報機関にはローンに申し込んだ記録も保管されます。

カードローンに連続で申し込んでいると、申込ブラックという状態になり、審査に通過しなくなりますので注意しましょう。

カードローンは何件も続けて申し込まない

ローンへ申し込んだ記録は、6ヵ月間信用情報機関に保管されます。

そして、カードローンを立て続けに何件も申し込んでいると、返済するあてもないのに借りようとしていると判断されて、審査に通らなくなってしまうのです。

この状態を申込ブラックといいます。

自分が申込ブラックになっていると思ったら、前回の申し込みから6ヶ月は期間を空けて申し込みましょう。

ここまで紹介したカードローンに落ちる理由に一つも当てはまらなければ、カードローンの審査に通過する可能性は充分にあります。

冒頭で紹介した、アコム以外のおすすめカードローン厳選5社の中から、あなたの希望に合ったカードローンの中に申し込んでみてください。

▼ロゴを押すと詳しく紹介している箇所に移ります

| アコム以外の おすすめカードローン |

おすすめする理由 |

|

|---|---|---|

|

||

|

|

|

|

||

|

|

|

|

|

||

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

まとめ

カードローン会社によって、審査基準はバラバラ。

ですので、アコムの審査に落ちたからといって、すべてのカードローン審査に落ちるとは限りません。

アコムの審査に落ちたけど、より条件の良いカードローンと契約できる可能性だってあるのです。

この記事が、皆様の新しいカードローン選びの助けになれば嬉しいです。

アコム以外で借りるときのQ&A

ここまでに紹介したアコム以外からお金を借りる方法に関する情報を、Q&A方式でまとめました。

アコム以外から借りる方法について、再度おさらいして、不安をスッキリ解消しておきましょう。

田中 宏一郎

アコム以外の消費者金融なら、プロミスがおすすめです。

電話対応も丁寧で親切な対応。安心して利用できましたよ。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。楽天銀行スーパーローン

実質年率 年1.9%~14.5% 限度額 最大800万円 審査時間 最短即日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- 返済金額は月2,000円~でゆとりをもって返済可能

- 通常金利は年率1.9%~14.5%だから借りやすい

- 借入方法は3種類

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

アイフル

実質年率 3.0%~18.0% 限度額 最高800万円※ 審査時間 最短18分 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント職場に電話連絡しないと明言

- 最短18分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

今日中に借りたいならあと 00時間00分00秒- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※最短18分融資は申込状況によってはご希望に添いかねます※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要ですSMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※WEB申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にもバレずに借入できる!- WEB申込なら10秒簡易審査

- 最短15分融資も可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。三菱UFJ銀行カードローン バンクイック

実質年率 年1.4%~年14.6% 限度額 最高800万円 審査時間 最短即日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- バンクイックの利用条件からわかる審査の傾向

- 日本最大級の大手銀行が発行する安心感

- 年1.4%~年14.6%と低めの金利設定

- 三菱UFJ銀行の口座がなくても利用可能

- 返済額は毎月1,000円~

※借入残高と適応金利による

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

2級FP田中