中小消費者金融で土日に即日融資は可能?大手や銀行カードローンとの違いを解説

更新日:2026/06/26

中小消費者金融で土日に即日融資を受けたいなら、セントラルの自動契約機を利用しましょう。

他中小消費者金融のほとんどが土日祝日は休業日なうえに、契約できたとしても来店でない限り、融資方法は銀行振込です。

そうなると銀行に振込金額が反映されるのは、週明けの平日となってしまうため、即日融資は受けられません。

この記事では、中小消費者金融で土日に即日融資を受ける方法や、大手消費者金融との違いについて解説していきます。

まずは本当にほとんどの中小消費者金融が土日休業日なのか、見ていきましょう。

中小消費者金融で土日に即日融資を受けるのは難しい

下記の通り中小消費者金融は土日を休業日としている場合が多いため、土日に即日融資を受けるのは難しいです。

| 中小消費者金融名 | 土日でも即日融資は受けられる? |

|---|---|

| セントラル | 店舗は土日休業 自動契約機なら8時から21時まで年中無休で営業中 |

| ニチデン | 土日は休業のため融資不可 |

| フタバ | 土日は休業のため融資不可 |

| ダイレクトワン | 土日は休業のため融資不可 |

| フクホー | 土日は休業のため融資不可 |

| エイワ | 土日は休業のため融資不可 |

| アロー | 土日は休業のため融資不可 |

| キャネット | 土日は休業のため融資不可 |

| エニー | 土日は休業のため融資不可 |

どうしても中小消費者金融で土日に即日融資を受けたい場合は、セントラルの自動契約機を利用して専用ローンカードを発行しましょう。

その後セブン銀行ATMを利用して借り入れという流れで融資を受けてください。

セントラルの自動契約機の場所は、以下のページから確認できます。

インターネット経由であれば曜日に関わらずいつでも申し込める中小消費者金融も多いものの、審査と融資は次の営業日となってしまうのです。

そのため、セントラルの自動契約機以外の方法で土日に融資を受けたいのであれば、木曜日までに申し込みを完了して、振込融資を受けておく必要があります。

とはいえ、セントラルの自動契約機を利用して申し込めても、以下の条件を満たしていなければ即日融資は受けられません。

- 在籍確認に対応できる

- 必要書類が揃っている

それぞれ詳しく解説していきます。

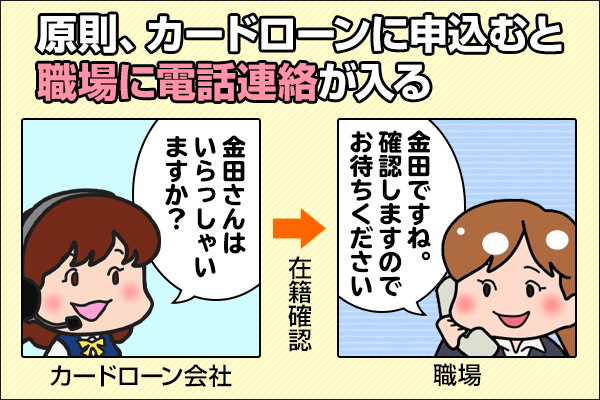

土日に在籍確認に対応できるかも確認

在籍確認に対応できるかどうかは、即日融資を受けるために重要なポイント。

在籍確認とは、申込者が申告した勤務先で本当に働いているか確認するための作業で、基本的に勤務先への電話連絡という方法で行われます。

この在籍確認に対応できなければ、審査に通過できません。

土日が休業日の勤務先で働いている人は、「今日は会社が休業なので、電話対応できない」と申し込む中小消費者金融に伝えて、書類で在籍確認に対応してもらえないか確認してみましょう。

利用者の口コミでは、給与明細書で対応してもらえたという人もいますからね。

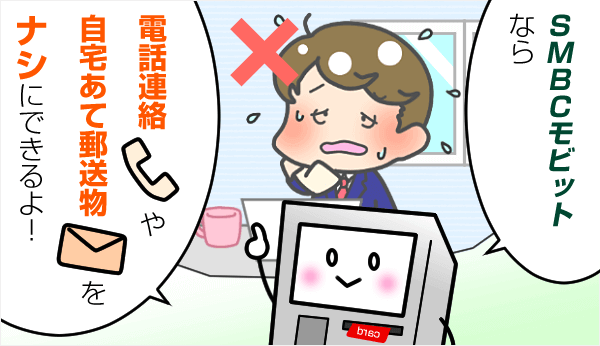

SMBCモビットなら原則勤務先への電話連絡なし

原則として会社への電話連絡をしないと、公式サイトで明言しているSMBCモビットのような大手消費者金融もあります。

原則、電話と郵送物なしで契約するSMBCモビットのWEB完結は、カードレス契約となるため、ローンカードも不要。

スマホで借り入れるスタイルです。

さらに詳しく知りたい人は、下記の記事を参考にしてください。

必要書類が揃っているかも確認

中小消費者金融への申し込みに必要な書類は、以下の通りです。

| 書類の種類 | 該当する書類 |

|---|---|

| 本人確認書類 |

|

| 収入証明書類 |

|

50万円未満の借り入れなら、収入証明書類は不要な場合もあります。

ただし提出を求められる可能性もあるので、あらかじめ用意しておきましょう。

上記の条件を満たしていれば、セントラルの自動契約機を利用して、土日でも借り入れができるかもしれません。

続いては、中小消費者金融と大手消費者金融を比較しながら、中小消費者金融の特徴を解説していきます。

申し込む前に、自分が利用しようとしている業者について知っておきましょう。

中小消費者金融と大手消費者金融の違い

大手消費者金融と呼ばれているのは、以下の5社です。

中小消費者金と大手消費者金融はどちらも財務省に登録された正規の貸金業者で、しっかりと法律を守って運営しています。

そのため中小消費者金融だからといって不安がることはありません。

ただし、使い勝手や金利などの条件は違います。

それぞれ金利などの条件にどのような違いがあるのか、表にまとめてみました。

| 中小消費者金融 | 大手消費者金融 | |

|---|---|---|

| 平均金利 | 年9.467%~18.871% | 年4.128%~17.971% |

| 申込方法 |

|

|

| 審査 | 人の手による審査が中心 | 機械による審査が中心 |

| 融資方法 | 提携ATMや店舗、銀行振込で借り入れ | 提携ATMや銀行振込で借り入れ |

ではそれぞれの違いについて、詳しく見ていきましょう。

融資スピードの違い

大手消費者金融プロミスの場合、申し込みから融資にかかる時間は最短3分。※お申込み時間や審査によりご希望に添えない場合がございます。

いっぽう、中小消費者金融のエニーでも、申し込みから融資までの最短時間は30分です。

そのため融資までのスピードに関しては、大手消費者金融の方が早いものの、そこまで大きな差はないといえます。

金利と利用限度額の違い

中小消費者金融は大手消費者金融よりも金利が高く、利用限度額は少なくなる傾向にあります。

| 消費者金融名 | 金利 | 最大利用限度額 |

|---|---|---|

| 大手消費者金融 | ||

| プロミス | 年2.5%~18.0% | 800万円 |

| アコム | 年2.4%~17.9% | 800万円 |

| SMBCモビット | 年3.0%~18.0% | 800万円 |

| レイク | 年4.5%~18.0% | 500万円 |

| アイフル | 年3.0%~18.0% | 800万円 |

| 中小消費者金融 | ||

| ニチデン | 年7.3%~17.52% | 50万円 |

| ダイレクトワン | 年12.00%~17.95% | 300万円 |

| フタバ | 年14.959%~17.95% | 50万円 |

| フクホー | 年7.3%~18.0% | 200万円 |

| セントラル | 年4.8%~18.0% | 100万円 |

| エイワ | 年17.9507%~19.9436% | 50万円 |

| アロー | 年4.9%~20.0% | 200万円 |

| キャネット | 年15.0%~20.0% | 500万円 |

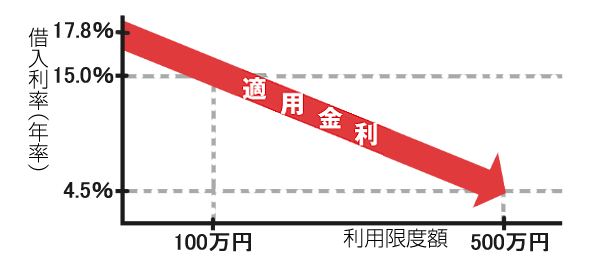

ただ下記の通り、設定される借入限度額によって上限金利は法律で決まっているのです。

| 借入限度額 | 法定金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円~100万円未満 | 年18% |

| 100万円以上 | 年15% |

そのため借入限度額が10万円を超えると、中小消費者金融でも大手消費者金融と同水準の金利で借り入れができます。

さらに、中小消費者金融の利用を続けていくと、借入限度額の増額が可能。

基本的に借入限度額が上がるほど、金利が下がる傾向にあります。

積極的に増額申請をして借入限度額を上げて、金利を下げていきましょう。

申込方法の違い

中小消費者金融はWEBサイトからの申し込みと店頭での申し込みがメインとなっています。

それに比べて大手消費者金融は公式サイトからのWEB申込や自動契約機がメイン。

大手消費者金融は審査を受けるハードルを下げて、利用者を増やしているイメージですね。

実際に、自動契約機の数も中小消費者金融と大手消費者金融では大きく違います。

例えば中小消費者金融セントラルは、全国に15機の自動契約機を設置。

それに比べて大手消費者金融アコムは、全国に893機の自動契約機を設置しているのです。

セントラルとアコムで設置している自動契約機の数の差はなんと60倍以上。

そのため大手消費者金融では、どこにいても自動契約機でカードローンの契約手続きをして即日融資が受けられるのです。

審査方法の違い

大手消費者金融はスコアリングと呼ばれる機械的な審査が中心なのに比べて、中小消費者金融では人手による審査がメインです。

スコアリングとは、申込者の情報を数値化して審査に通せるかを自動で判断する仕組みのこと。

いっぽうで中小消費者金融では、人が融資をするか決めるので、比較的柔軟な審査が行われています。

そのため大手消費者金融で審査に落ちた人が、中小消費者金融なら審査に通過したという事例も多く、中小消費者金融は大手消費者金融で借りられなかった人の受け皿的なイメージがあるのです。

大手消費者金融ならスコアリングの時点ではじかれてしまう人でも、中小消費者金融ならしっかりと審査対応をしてくれるということ。

この審査の柔軟さこそが、中小消費者金融の大きな魅力なのです。

サービスの違い

中小消費者金融には、大手消費者金融と同じように無利息期間サービスを提供している会社もあります。

| 中小消費者金融名 | 無利息期間サービス |

|---|---|

| ニチデン | はじめての人は最大100日間無利息 |

| セントラル | はじめての人は30日間無利息 |

| フタバ | はじめての人は30日間無利息 |

| ダイレクトワン | 無利息期間なし |

| フクホー | 無利息期間なし |

| エイワ | 無利息期間なし |

| アロー | 無利息期間なし |

| キャネット | 無利息期間なし |

| エニー | 無利息期間なし |

無利息期間を活用してお得に借り入れたい人は、上記の表を参考に申し込んでください。

無利息期間の活用は、返済額を抑えることに繋がりますからね。

自動車ローンや教育ローンを提供している中小消費者金融も

中小消費者金融ダイレクトワンは、フリーローン以外にも以下のローン商品を提供しています。

- お借り換えローン

- 自動車ローン

- ペットローン

- 教育ローン

- 自営業者サポートローン

大手消費者金融で自動車ローンやペットローンを提供しているところはありません。

借り入れのおまとめローンとして利用できる商品があるなど、お金に関する困りごとがあった際には助けになってくれそうです。

借入方法と返済方法の違い

大手消費者金融は基本的にカードローン型となっており、銀行やコンビニATMを利用して気軽に現金キャッシングが可能。

提携している銀行ATMやコンビニ銀行ATMの種類も多くローンカードを利用した借り入れや返済ができるタイミングは豊富です。

他にも借入時間によっては数十秒で口座に反映される銀行口座への振込キャッシングもあり、利用方法は様々。

それに比べて中小消費者金融は口座振込か店頭での受け渡しがメインです。

店頭での受け渡しなら手数料などかかりませんが、店舗が近くになければ不便ですよね。

返済方法も同様。

ただしローンカードを発行しているセントラルなら、提携ATMからの借り入れもできるため、大手消費者金融と近い使い勝手を実現しています。

続いて中小消費者金融と銀行カードローンの違いも簡単に見ておきましょう。

中小消費者金融と銀行カードローンの違い

中小消費者金融と銀行カードローンには、先に解説した大手消費者金融と同じように金利と借りやすさに違いがあります。

金利に関しては、以下の通り銀行カードローンの方が低くなっています。

| カードローン名 | 金利 |

|---|---|

| イオン銀行カードローン | 年3.8%~13.8% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 三井住友銀行カードロ-ン | 年4.0%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.4%~年14.6% |

上記の違いに比べて、大手銀行ともなればローン契約機の設置数も多いため、カードローン契約もしやすいです。

ただし、銀行カードローンは即日融資がほぼできません。

申込者の情報を警察庁のデータベースと照合することが義務付けられており、その作業に1日程度かかるからです。

そのため、審査スピードに関しては中小消費者金融の方が早くなります。

先に解説した通り、中小消費者金融の魅力は大手や銀行と比べて柔軟な審査。

しかし、「どんな人でも審査に通過できる」というわけではありません。

このまま中小消費者金融の審査に通過できない人の例を紹介します。

中小消費者金融の審査に通過できない原因

大手消費者金融の審査に通過できなかった人の受け皿的な存在となっている中小消費者金融でも、下記の例に当てはまる人が審査に通過するのは難しいです。

- 無職または在籍確認がとれない

- 自分の年収3分の1以上の借り入れがある

- 他社借入件数が4件を超えている

- 過去に金融事故を起こしている

では、それぞれ詳しく解説していきます。

無職または在籍確認がとれない

収入のない人と在籍確認がとれない人は、審査に通過できません。

働いていないとみなされ、返済能力がないと判断されるからです。

申し込む前には、自分の勤務先が在籍確認に対応できるのかをしっかり確認しておきましょう。

個人情報保護の観点から、在籍確認に対応していない会社に勤務している場合は、審査落ちの原因にもなります。

その場合は、申込先の消費者金融に書類で在籍確認をしてもらえないか相談してみてください。

自分の年収3分の1以上の借り入れがある

自分の年収3分の1を超える借り入れがある人は中小消費者金融の審査に通過できません。

というのも中小消費者金融や大手消費者金融が順守している貸金業法に、申込者の年収3分の1を超える貸付を禁じる総量規制というルールがあるからです。

年収3分の1を超える借り入れがある人は、まずは借入金額を減らすことに専念するしかありません。

他社借入件数が4件を超えている

他社借入件数が、4件を超えている人は中小消費者金融の審査に通過しにくくなります。

中小消費者金融のフタバでは、下記の通り他社借入件数が4社を超える人を審査の対象外としているのです。

そのため、他の中小消費者金融でも借入件数が多くなると審査に通過しにくくなると考えておきましょう。

誰からもお金を借りていないAさんと、たくさんの人からお金を借りているBさんから「お金を貸して」と言われたら、借入件数の少ないAさんの方が安心してお金を貸せますよね。

借入件数が複数ある人は、借り入れをまとめるなどして、借入件数を減らしてから申し込んでください。

過去に金融事故を起こしている

過去に債務整理や長期延滞など、金融事故の記録があると中小消費者金融の審査通過は難しいです。

過去のローンやクレジットカード利用実績は、すべて信用情報機関という場所に記録されています。

消費者金融の審査担当者は、申込者がしっかりと返済してくれる人か信用情報機関で確認するのです。

その際に申込者の信用情報に金融事故の記録があると、審査落ちの原因となる場合があります。

過去の金融事故の記録は、永遠に残るわけではありません。

自分の信用情報が気になる人は、申し込み手続きをする前に下記の記事を参考に自分の信用情報を開示してみましょう。

実際に中小消費者金融を利用した口コミ

中小消費者金融を利用した人の口コミを100件以上見て、中小消費者金融にどのような傾向があるのか考えてみました。

口コミから実際に中小消費者金融を利用した人は、中小消費者金融に以下のような特徴があると感じたようです。

- ブラックでも借りられた

- 相談に乗ってくれる場合もある

- 細かく質問されて嫌だった

口コミでは金融事故を起こした記録がある人でも、中小消費者金融の審査には通ったという人が多数います。

中小消費者金融は申込者の今がどうなっているのかと、人間性を重視して審査を行っているからです。

過去に金融事故を起こしていても、安定した収入があれば借りられる可能性があるというのは、嬉しいポイント。

また、今後の相談にのってくれたなどの口コミもあり。

大手消費者金融にはない貸主との距離感が、利用者の今後の人生に関わってくることもあるようです。

反対に柔軟な審査を行うために、「自己破産の理由は?」や「収入が低いが毎月の返済が大丈夫か?」など、ちょっと失礼な質問をされたという人も多数います。

もちろんこれは嫌がらせのために聞いているわけではなく、あくまで審査の一環としての質問です。

しかし上記の質問をされた上に審査に落ちてしまったら、ショックですよね。

これから中小消費者金融に申し込む人は、あらかじめ細かい質問をされると思っておいてください。

続いて、中小消費者金融の名を使って活動するヤミ金について説明します。

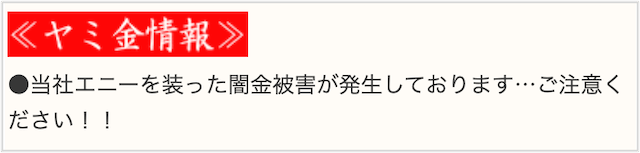

中小消費者金融とヤミ金を混同しないように注意

中小消費者金融に紛れた、違法なヤミ金と接触しても絶対に利用しないでください。

最近では、中小消費者金融の名前を使ってお金を貸そうとするヤミ金も多いとのことです。

下記の通り、中小消費者金融エニーの公式サイトでも注意喚起されています。

一度ヤミ金を利用してしまうと、違法な金利と違法な取り立てで、周囲の人にまで迷惑をかけてしまうのです。

「在籍確認なし!」や「ブラックでもOK!」などと打ち出している業者は、基本的にヤミ金なので絶対に申し込まないでください。

貸金業者を利用する際は、金融庁が提供している登録貸金業者情報検索サービスで、正規の業者か確認してからにしましょう。

最後に、借り入れ以外でお金を手に入れる方法を紹介します。

土日に即日お金が必要なら中小消費者金融以外の手段も検討

「土日にお金が必要だけど、大手消費者金融の審査には落ちた・・・」という人は、以下の方法でお金を用意できないか考えてみてください。

- 質屋を利用する

- 家のモノを売る

質屋では預けるものの価値に合わせて、その場でお金を借りられます。

消費者金融のような審査がないため、審査落ちもありません。

また、家にある不要なものが意外と高値で売れる場合もあります。

お金を借りるより先に、家に売れるものがないか確認するのもおすすめです。

ものを売って得たお金には、利息も何もかかりませんからね。

そのほか、今日中にお金を借りる方法については、以下の記事で詳しく解説しています。

まとめ

中小消費者金融で土日に融資を受けるのは、難しいです。

そのため、土日に融資が必要となるのであれば平日にあらかじめ申し込んでおきましょう。

どうしても土日に申し込みたいのであれば、セントラルの自動契約機を利用して契約してください。

ただし、無計画に中小消費者金融を利用してしまうと、借入残高が膨らみ返済が厳しくなる可能性があります。

申し込む前には借入先の公式サイトに用意してある返済シミュレーションを利用して、返済期間などを確認し、返済計画を立てておきましょう。

エイワ

| 実質年率 | 貸付金額10万円未満 19.9436% 10万円以上 17.9507% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分(仮審査) |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- ご融資額は1〜50万円まで

- お会いしてのご融資

- 毎月同じ額をご返済

フクホー

| 実質年率 | 7.30%~18.00% |

|---|---|

| 限度額 | 最高200万円 |

| 審査時間 | - |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 即日融資も可能な消費者金融

- 女性専用レディースキャッシング

- お試し融資診断で事前チェック

高山 てつや

街金とも呼ばれる中小消費者金融は、貸す側と借りる側の距離の近さが特徴的です。

ただし、土日に利用するのは難しい印象。どうしても土日にお金が必要なら、木曜日には申し込んでおいて、金曜日に融資を受けられるようにしておく必要があります。