SMBCモビット以外で借りたいなら必見!【早い・低金利・バレない】カードローンを解説

更新日:2026/01/08

「SMBCモビットを利用したかったけど、審査に落ちてしまった・・・」

「SMBCモビットはもう利用したから、SMBCモビット以外のカードローンを教えてほしい」

この記事を読んでいる方のほとんどが、上記の悩みを抱えていることでしょう。

みなさんはカードローンを利用する際、お金を借りること以外に何を求めますか?

希望によって異なる、SMBCモビット以外のおすすめのカードローンは以下のとおり。

▼カードローンのロゴを押すと詳しく紹介している箇所に移ります

| あなたの希望 | SMBCモビット以外のおすすめカードローン | 理由 |

|---|---|---|

| どうせなら審査に通過しやすいほうがいい | 過去5年間の審査通過率が平均40%を超えているから | |

| どうせならすぐに借りたい | 最短3分融資だから※お申込み時間や審査によりご希望に添えない場合がございます。 | |

| どうせなら毎月の返済負担を抑えたい | 上限金利14.5%(通常時)で返済を見直せるから | |

| どうせならバレずに借りたい |

|

勤務先に電話連絡しないと明言しているから |

| どうせならお得に借りたい | 30日・60日・180日の選べる無利息期間が他のカードローンよりも豊富だから |

数あるカードローンの中から上記4つをおすすめする理由は、SMBCモビットと同じカードローンで、SMBCモビットにはないサービスを提供しているから。

まずはSMBCモビット以外の4つのおすすめカードローンを、順番に紹介していきます。

初心者向け資産運用に関するセミナーと投資信託など資産運用を中心としたコラムの執筆や、ローン関連を中心に記事の監修などを中心に活動中。

SMBCモビット以外のおすすめカードローン5社

SMBCモビット以外のおすすめカードローン5つを、SMBCモビットと比べながら紹介します。

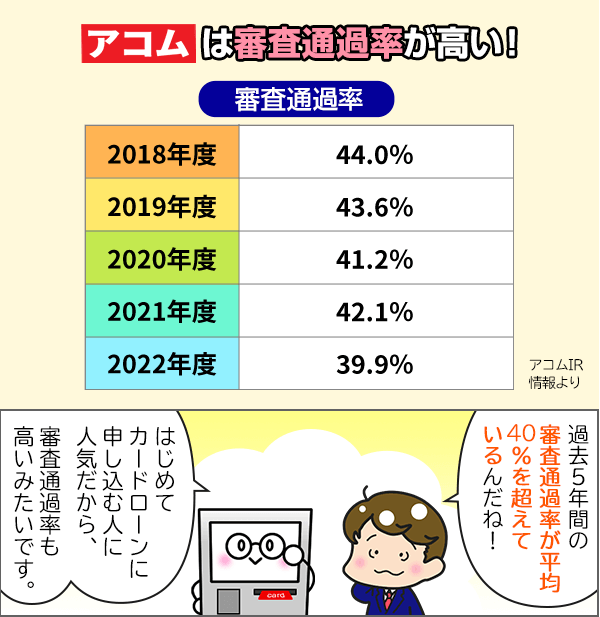

審査通過率が高いアコム

アコムはSMBCモビットと比較して、審査通過率が高いカードローンです。

| カードローン名 | 審査通過率※2023年度(4月~2月) |

|---|---|

| アコム | 42.3% |

| SMBCモビット | 非公開 |

というのもSMBCモビットは、審査通過率を公開していません。

いっぽうアコムは、過去5年間の審査通過率が平均40%を超えています。

つまりアコムに申し込んだひとのうち3人に1人以上が、アコムの審査に通過できています。

アコムは初めてカードローンを利用する人の申し込みが多く、そのぶん審査通過率が高くなっているようです。

実際筆者も、初めて利用したカードローンはアコムでした。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 10代申込不可

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

3秒スピード診断で「お借入できる可能性が高いです」なら審査通過の可能性大

アコムの公式サイトには、年齢・年収・他社借入の3項目で、アコムで借り入れ可能かを診断してくれる3秒スピード診断があります。

スピード診断にて、「お借入できる可能性が高いです」との回答があれば、アコムの審査に通過できる可能性が高いでしょう。

審査が不安な方は、まずはアコムの3秒スピード診断を試してみてください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 10代申込不可

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

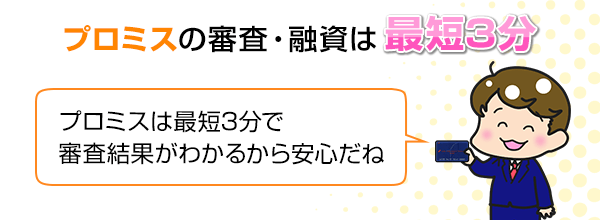

融資スピードが早いプロミス

プロミスはSMBCモビットと比較して、融資スピードの早いカードローンです。

| カードローン名 | 審査スピード | 融資スピード |

|---|---|---|

| プロミス | 最短3分※1 | 最短3分※1 |

| SMBCモビット | 10秒簡易審査回答 | 最短15分※2 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申し込みの曜日、時間帯によっては、審査や融資が翌日以降となります。

SMBCモビット以外のカードローンで「とにかくすぐに借りたい」と思うなら、プロミスがおすすめ。

プロミスは最短3分を明言しています。

| カードローン名 | 公表している審査と融資の最短時間 |

|---|---|

| プロミス | 最短3分審査、最短3分融資 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| アコム | 最短20分審査、最短20分融資 |

|

レイク |

最短15秒審査回答、Web申込なら最短15分融資 |

| SMBCモビット |

10秒簡易審査、最短15分融資 |

| アイフル | 最短14分審査・融資 |

プロミスは審査結果が最短3分でわかる

プロミスなら、最短3分で審査結果と借入可能額を回答してくれるのです。

プロミスが名実ともに最速で借りれるカードローンであることは間違いありません。

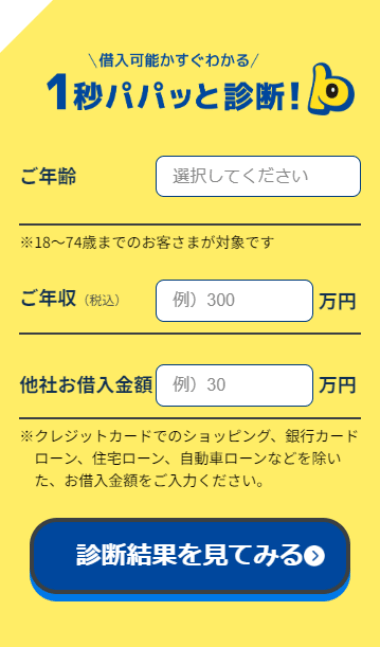

審査が不安な方には1秒診断がおすすめ

プロミス公式サイトには1秒で借入可能かわかる<パパッと診断>もあるので、そちらもぜひお試しください。

プロミスの1秒パパッと診断

プロミスの1秒パパッと診断は、信用情報に登録されないので、安心して利用できますよ。

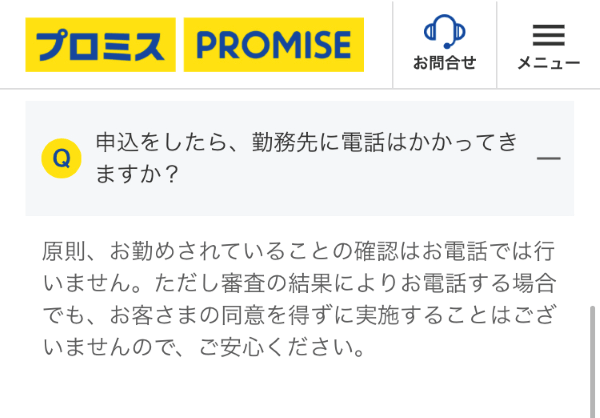

プロミスなら在籍確認電話がないから安心

さらにプロミスは、「原則として勤務先に電話連絡しない」と明言しているカードローンです。

つまりプロミスに申し込んでも、プロミスに申し込んだことを誰かにバレる心配は不要。

誰にもバレることなくカードローンを利用したい人にとっても、最適なカードローンと言えます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。 ※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。 ※18、19歳の方は契約にいたりづらい可能性があります。

プロミスでバレずに借りる方法は、以下の記事でも詳しく解説していますよ。

特典が豊富な楽天銀行スーパーローン

楽天銀行スーパーローンは、通常金利が年1.9%~14.5%です。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

SMBCモビットと金利を比較すると、以下のとおりになっています。

| カードローン名 | 適用金利(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 年1.9%~14.5%(通常時) |

| SMBCモビット | 年3.0%~18.0% |

また楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇すると明言しています。

※すべての楽天会員が審査優遇されるとは限りません

審査に関して、優遇される条件があると明言しているカードローンは、楽天銀行スーパーローンのみ。

楽天会員の方が、SMBCモビット以外のカードローンを探していたなら、楽天銀行スーパーローンへの申し込みがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

楽天銀行スーパーローンの審査については、以下の記事で詳しく解説していますよ。

勤務先に電話連絡されると困るならアイフルがおすすめ

アイフルは、公式サイトにて「自宅・勤務先にご連絡いたしません」と宣言しているカードローンです。

原則として電話連絡されないアイフルなら、職場の人にカードローンの利用がバレる心配はありません。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、職場連絡なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

無利息期間が選べるレイク

レイクは豊富な無利息期間があり、自分の返済計画にあった無利息期間を選べるカードローンです。

| カードローン名 | 無利息期間 |

|---|---|

| レイク |

選べる無利息※

|

| アコム | 初回契約日の翌日から最大30日間 |

| プロミス | 初回借入日の翌日から最大30日間 |

| アイフル | 初回契約日の翌日から最大30日間 |

レイクの無利息期間は、プロミスやアコム、アイフルと比べて最大6倍の長期間。

少ない借入金額を長期間かけて返済する場合、無利息期間のないSMBCモビットよりもお得に借入できます。

| タイプ | 条件 | 無利息になる金額 | お得に利用できる人 |

|---|---|---|---|

| 60日間無利息 |

|

借入額全額 | 借りたお金を60日以内に全額返済できる人 |

| 180日間無利息 |

|

借入額のうち5万円まで ※5万円超の借入額には通常金利が適用 | 5万円までしか借りない人 |

| 30日間無利息 |

|

借入額全額 |

|

※どの無利息期間を選んでも、無利息期間は初回契約日翌日からスタートし、無利息期間が終了すると通常金利が適用されます。

SMBCモビット以外のカードローンで、お得に借入したい方は、レイクに申込みましょう。

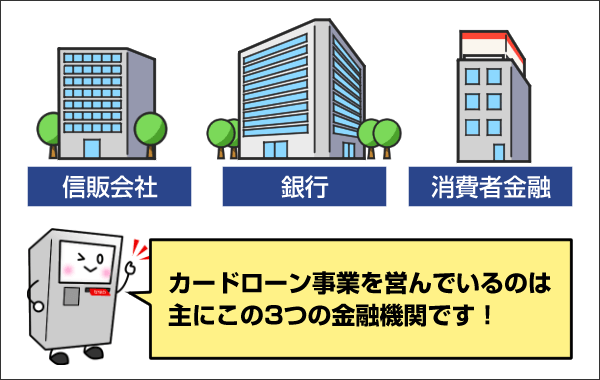

SMBCモビット以外のカードローンの種類

カードローンの種類は大きく分けて以下の3種類あります。

- 銀行カードローン

- 信販系カードローン

- 消費者金融カードローン

それぞれ特徴を表にまとめてみました。

| カードローンの種類 | 特徴 |

|---|---|

| 銀行カードローン |

|

| 信販系カードローン |

|

| 消費者金融カードローン |

|

まずは銀行カードローンの特徴から説明していきますね。

銀行カードローンの特徴

銀行には都市銀行や地方銀行、信用金庫などありますが、ほとんどの金融機関でカードローンを発行しています。

代表的な銀行カードローンの金利と限度額をまとめたので見てみましょう。

| 銀行カードローン名 | 金利 (実質年率) |

借入限度額 ※借入限度額は人により異なります。 |

|---|---|---|

| みずほ銀行カードローン | 年2.0%~14.0% | 800万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5%(通常時) | 最大800万円 |

| 三菱UFJ銀行カードローン バンクイック |

年1.4%~年14.6% | 800万円 |

銀行カードローンは、他のカードローンに比べて金利が低いという特徴があります。

銀行カードローンの特徴をまとめたので見てみましょう。

- カードローンの中では金利が低め

- 審査基準は比較的高い

- 保証会社も審査を行う

カードローンは金利が低くなるにつれて、審査が厳しくなるという特徴があります。

また銀行カードローンは、自社と保証会社2つの審査に通過する必要があることから、カードローンの中では審査基準が高めとなっています。

信販系のカードローンの特徴

信販会社はショッピングクレジットやクレジットカードの発行をメインとしている事業で、カードローンの発行もしています。

代表的な信販系カードローンをまとめたので見てみましょう。

| 信販系カードローン名 | 金利 (実質年率) |

借入限度額 ※借入限度額は人により異なります。 |

|---|---|---|

| Orico CREST | 年4.5%~18.0% | 500万円 |

| クレディセゾン マネーカード | 年15.0% | 100万円 |

| 三菱UFJニコス ローンカード | 年6.0%~17.6% | 500万円 |

信販系カードローンは、会社によって金利や限度額に大きくバラつきがありますね。

信販系カードローンも同じく金利が低くなればなるほど、審査基準は高くなります。

信販系カードローンの特徴をまとめたので見てみましょう。

- 信販会社ごとに金利や限度額に大きな違いがある

- 融資までに時間がかかる

- 総量規制の対象

信販系カードローンには無人契約機がありません。

そのため基本的にローンカードは郵送されてくる形となっており、融資までに時間がかかる傾向にあるのです。

また総量規制の対象なので、利用者の年収の1/3を超える融資は禁止されています。

総量規制とは、過度な借り入れをしないように年収の1/3を超える貸し付けを禁じる法律のことです。

なお次に紹介する消費者金融カードローンも、総量規制の対象となっています。

消費者金融カードローンの特徴

SMBCモビットは、消費者金融カードローンに分類されます。

代表的な消費者金融カードローンの金利と限度額を見てみましょう。

| 消費者金融カードローン名 | 金利(実質金利) | 借入限度額 ※借入限度額は人により異なります。 |

|---|---|---|

| プロミス | 年2.5%~18.0% | 800万円 |

| アコム | 年2.4%~17.9% | 800万円 |

| レイク | 年4.5%~18.0% | 500万円 |

| アイフル | 年3.0%~18.0% | 800万円 |

| SMBCモビット | 年3.0%~18.0% | 800万円 |

消費者金融カードローンの金利は、各社横並びです。

また消費者金融カードローンは、貸金業法という法律によって金利や貸し付けの上限が決められています。

消費者金融カードローンの特徴は以下の3つ。

- カードローンの中では金利が高め

- 即日融資が可能

- 無利息サービスを提供している

消費者金融カードローンは、カードローンの中では金利の設定は高めです。

ただ即日融資が可能であったり、無利息サービスを提供していたりと、融資以外のサービスに力を入れています。

無利息サービス中に完済できれば、利息が発生しないので、金利関係なく1番お得に利用できるのです。

ここまで3つの種類のカードローンを紹介しました。

ここで各カードローンの特徴をまとめてみましょう。

カードローンの種類別に特徴を紹介

紹介した3種類のカードローンの特徴と、おすすめの人をまとめたので見てみましょう。

| カードローンの種類 | 特徴 | こんな人におすすめ |

|---|---|---|

| 銀行カードローン |

|

|

| 信販系カードローン |

|

申し込む信販系カードローンのクレジットカードを持っている人 |

| 消費者金融カードローン |

|

|

カードローンを利用する際、まずはカードローンの種類を選んでから、申し込むカードローンの会社を選んでいきましょう。

ただカードローンは、審査に通過しないと利用できません。

カードローンの審査内容や審査基準に関しては、どのカードローンも公表しておらず、実際に申し込んでみないと、審査に通過するのかわからないのです。

しかし実際に申し込んだ人の口コミやカードローンの申込内容から、審査に落ちる原因は見えてきます。

カードローンの審査が不安な人は、カードローンの審査に落ちる原因を確認しておきましょう。

カードローンの審査に落ちる5つの原因

カードローンの審査に落ちる原因は5つあります。

- 申込情報に誤りがある

- 提出書類に不備がある

- 信用情報に傷がある

- 在籍確認がとれない

- すでに年収の1/3以上の借り入れをしている

それでは順番に解説します。

申込情報に誤りがある

カードローンに申し込む際、本人情報や会社情報などに誤りがあると審査落ちの原因になってしまいます。

カードローンは信用できる人にしかお金を貸してくれません。

誤った情報の申請が故意じゃなかったとしても、カードローンの審査担当者に、「嘘をついてまでお金を借りようとしていないか?」と疑われてしまいます。

ですからすべての情報を入力した後、確認画面で入力した情報が合っているか必ずチェックをしましょう。

誤った情報を入力し申請すると審査に時間がかかり、最悪の場合、審査落ちする可能性もあるので、申込内容は入念にチェックしましょう。

提出書類に不備がある

審査時、提出する書類に不足していると、審査に落ちる場合があります。

提出する書類はカードローンによって異なりますが、基本的に免許証などの本人確認書類を提出します。

カードローン会社が提示している提出書類が用意できないと、審査は必ず落ちます。

また提出書類を事前に準備しておくことで、スムーズに審査を受けられますよ。

信用情報に傷がある

カードローンの審査では、申込者の信用情報を必ず確認しています。

信用情報とは、これまでのクレジットカードやローンの利用履歴や契約履歴のことです。

私たちの信用情報は、個人信用情報機関に保管されており、カードローンの審査だけでなく、クレジットカードの審査や分割払いの審査などでも活用されています。

そして各ローンの審査担当者は、審査の際に申込者の信用情報を照会しているのです。

その際に別のローンで返済を滞納していたり、クレジットカードの支払いができていなかったりすると、カードローンの審査担当者に、「お金を貸しても返ってくる可能性は低い」と判断されてしまい、審査に落ちてしまうのです。

上記のようなローンやクレジットカードの延滞や滞納の履歴は、信用情報の傷(ブラックリスト)と呼ばれています。

ただし延滞や滞納の記録はずっと記録されているわけではなく、5年~10年経つと抹消されます。

自身の信用情報は、個人信用情報機関で開示できますので、不安な方は開示請求をおすすめします。

在籍確認がとれない

カードローンは審査の際に、申込者が申込内容に記載した勤務先で、本当に働いているかどうか確認する在籍確認を行います。

在籍確認は原則、電話連絡で行なわれ、申込者本人が電話に出られれば即完了します。

もし本人が在籍確認の際に勤務先にいなくても、在籍している事実が確認できれば大丈夫です。

例えば、本人以外が電話に出た場合、「本人は外出している」「本日休みを取っている」などといった返答があれば、勤務先に在籍していることが確認できたとされます。

ただし虚偽の勤務先を申告していたり、病気や事故などで長期休業状態であったりしたことが判明した場合、カードローンの審査担当から「返済能力がない」と判断され、審査落ちの原因になるのです。

すでに年収の1/3以上の借り入れをしている

すでに自身の年収の1/3を超える借り入れをしている人は、カードローンの審査に通過できません。

というのも消費者金融などの貸金業者には、総量規制という法律があるからです。

先ほど説明したように、総量規制とは利用者の年収の1/3を超える貸し付けを禁止した法律で、過度な貸し付けから利用者を守っています。

貸金業者は総量規制を破って、利用者の年収1/3を超える貸し付けをしてしまうと、法律違反となり、営業停止などのペナルティが課せられます。

また総量規制の対象ではない銀行カードローンでも、申込者の年収の1/3を超える貸し付けはできません。

なぜなら銀行カードローンでは、2017年から多額の貸し付けに対する自主規制のルールを定めているから。

自主規制では、総量規制と同様に年収の1/3を目安にして貸し付けを行い、貸しすぎや借りすぎを未然に防止しています。

よってすでに年収の1/3を超える借り入れがある人は、カードローンの審査に通過できないのです

以上、審査に落ちる5つの原因を解説しました。

カードローンに申し込む際、審査が不安で「とにかくいろんなカードローンに申し込もう」と考えている人もいるでしょう。

しかし「数打てば当たるだろう」といって、一度に複数のカードローンに申し込むことはやめてください。

その理由について詳しく解説します。

短期間に複数のカードローンに申し込まない

過去6ヵ月以内に複数のカードローンに申し込むと、審査に通過するのが難しくなります。

というのも信用情報機関には、過去ローンを利用した記録だけではなく、カードローンに申し込んだ記録も6ヵ月間保管されているのです。

何度もカードローンの審査に申し込んでいるのに、新たなカードローンに申し込んだ場合、「返済のあてもなく、とにかく借りようとしていないか?」とカードローンの審査担当に疑われてしまいます。

また上記のように、一度に複数のカードローンに申し込んでいる状態を申込ブラックといいます。

申込ブラックにならないよう、一度カードローンの審査に落ちた場合、6ヵ月間空けてからカードローンに申し込みましょう。

ここまで紹介したカードローンに落ちる理由に一つも当てはまらなければ、カードローンの審査に通過する可能性は充分にあります。

まとめ

SMBCモビット以外からお金を借りる方法を紹介しました。

SMBCモビット以外のカードローンを探す場合、自身がお金を借りる以外に何を求めるか一度考えてみてください。

あなたの希望によって申し込むカードローンは異なります。

記事内で紹介したSMBCモビット以外のおすすめのカードローンは、以下のとおりです。

▼カードローンのロゴを押すと詳しく紹介している箇所に移ります

| あなたの希望 | SMBCモビット以外のおすすめカードローン | 理由 |

|---|---|---|

| どうせなら審査に通過しやすいほうがいい | 過去5年間の審査通過率が平均40%を超えているから | |

| どうせならすぐに借りたい | 最短3分融資だから※お申込み時間や審査によりご希望に添えない場合がございます。 | |

| どうせなら毎月の返済負担を抑えたい | 上限金利14.5%(通常時)で返済を見直せるから | |

| どうせならバレずに借りたい |

|

勤務先に電話連絡しないと明言しているから |

| どうせならお得に借りたい | 30日・60日・180日の選べる無利息期間が他のカードローンよりも豊富だから |

SMBCモビットよりも魅力に感じたカードローンがあれば、申し込んでみてはいかがでしょうか。

田中 宏一郎

カードローンは会社によってサービスは異なります。

モビット以外からお金を借りる方法を探している人は、自身がカードローンに求めている条件をもう一度考えてから、利用するカードローンを選んでくださいね。

恩田雅之さん

カードローンを短期的に利用するか、長期的に継続して利用するかによりカードローンの選択の仕方は変わります。短期的な利用でしたら、無利息サービスが有力な選択になります。長期的な継続利用でしたら、上限金利やポイントサービス、優待サービスが有力な選択肢です。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。楽天銀行スーパーローン

実質年率 年1.9%~14.5% 限度額 最大800万円 審査時間 最短即日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- 返済金額は月2,000円~でゆとりをもって返済可能

- 通常金利は年率1.9%~14.5%だから借りやすい

- 借入方法は3種類

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

アイフル

実質年率 3.0%~18.0% 限度額 最高800万円※ 審査時間 最短9分 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント職場に電話連絡しないと明言

- 最短9分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

今日中に借りたいならあと 00時間00分00秒- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※最短9分は申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

2級FP田中