LINEポケットマネー

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 3万円~300万円 |

| 審査時間 | 最短10分 |

- 来店は不要

- お試し診断

- おまとめ・借り換え

- 最短即日融資も可能

- 土日祝も対応

- スマホ対応

- 収入証明が不要

- 審査が不安な方

この記事ではLINEポケットマネー(ラインポケットマネー)の使い方を、筆者が利用したことのある消費者金融カードローンの使い方と比較しながら紹介していきます。

LINEポケットマネーの審査について知りたい方は、以下の記事をぜひご覧ください。

LINEポケットマネーは、LINE株式会社の子会社であるLINE Credit株式会社が企画・運営している、無担保で利用可能なローンサービスです。

多くの人が普段から利用しているLINEのアプリからお金が借りられるのは、かなり便利ですよね。

実際、総務省の調査によると、LINEの国内普及率は90.3%となっています。

ただし、LINEポケットマネーからの借り入れは、すべてLINE Pay残高に反映されるので、LINE Payユーザー以外にはあまりおすすめできません。

その点を踏まえて、ザックリとLINEポケットマネーの特徴をまとめました。

- スマホから申し込みから借り入れ、返済、解約まですべて操作できる

- ローンカードがない

- 借り入れは現金ではなくLINE Payの残高に反映される

- 返済はLINE Payの残高から引き落とされる

- 現金化には毎回220円の手数料がかかる

- 1日に現金化できるのは、最大10万円まで

LINE Pay以外で利用するためにお金がかかるので、完全にLINE Payユーザー向けですね。

LINE Payユーザーでない人や即日融資が必要な人、現金が必要な人に関しては大手消費者金融のカードローンをおすすめします。

まずはLINEポケットマネーの利用条件を確認してみましょう。

LINEポケットマネーのおすすめポイント

LINEポケットマネーの利用条件

LINEポケットマネーの利用条件は以下4つ。

- LINE Pocket Money加入時の年齢が満20歳から満65歳までの安定かつ継続した収入の見込める人、その他保証会社が認める人

- LINE PayのアカウントタイプがLINE Moneyの人

- LINE Scoreが201点以上の人

- LINE Scoreのライフスタイルに関する質問に回答した人

※契約中の場合、満69歳まで利用できます。お客さまが満70歳に達した時点で、追加借入のサービス利用を停止となりますのでご了承ください。

※学生や主婦の方もアルバイトなど安定した収入がある人は申し込み可能。

※審査の結果によっては利用できない場合があります。

”アカウントタイプがLINE Money”とは、LINE Payで本人確認をした後のアカウントのことです。

本人確認は運転免許証などの身分証があれば、LINE Payメニューから完了できます。

ただし本人確認のためには、以下の画像のように自分を自撮りスタイルで撮影する必要が・・・。

できるだけ家の中など、人のいない室内でやった方が良さそうですね。

また、アトムくん編集部で本人確認を経験した人の話によると、家の中でも物が写らないように気を付ける必要があったそうです。

またLINEポケットマネーがリリースされたばかりの頃は、LINE Scoreが301点以上でないと利用できませんでした。

ところが現在は、LINE Scoreが201点以上なら、LINEポケットマネーを利用できるように変更されています。

以前条件に合わなかったからといって諦めている人も、利用できるようになっているかもしれませんよ。

では続いて、LINEポケットマネーの金利条件に大きな影響を与えるLINE Scoreについて解説していきます。

LINE Scoreとは

LINE Scoreを算出するために答える質問は14項目。誕生日や性別から現住所の居住年数や勤務先の情報などです。

これらの項目を参照して100~1000のスコアが割り当てられます。

LINE Scoreを算出していないとLINEポケットマネーに申し込めませんので、あらかじめ算出しておきましょう。

すべての質問に答えるまでにかかる時間は、5分程度です。

LINE Scoreの基準は公開していない

LINE Scoreがどういった基準で算出されるのかは、公開されていません。

そこで、実際にLINE Scoreを算出してみました。

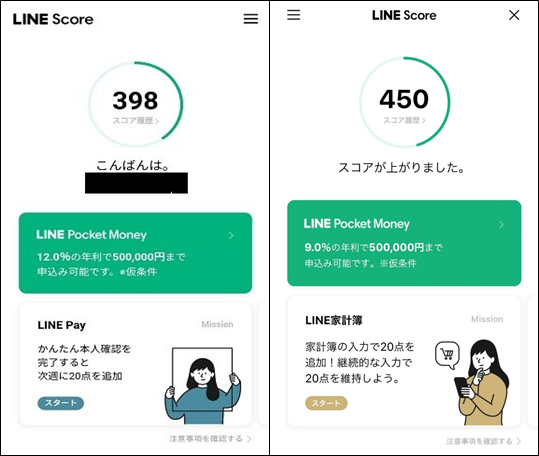

実際に算出した筆者とアトムくん2級FP田中のLINE Scoreが、以下画像のとおり

筆者のLINE Scoreが398点、田中のLINE Scoreが450点でした。

上のLINE Scoreの画像で、左は2019年8月に算出した筆者のLINE Score、右は2020年3月に算出した田中のLINE Scoreです。

2019年8月当時の筆者はアトムくんを運営している株式会社プラスワンで、アルバイトを初めて2ヵ月という状況。居住年数は1ヵ月でした。

2020年3月当時の田中は株式会社プラスワンの正社員3年目で、居住年数は1ヵ月という状況です。

LINE Scoreを算出した結果、LINEポケットマネーを利用した場合に設定される仮の借入利率に、筆者と田中で3%という差が出ました。

LINE Scoreは上げられる

ちなみにLINE Payで本人確認すると、20点追加されます。

点差で、LINEポケットマネーを利用した時の金利が3%も変わるので、本人確認とLINE家計簿の利用を開始するだけでも、ぜひやっておきたいところですね。

LINE家計簿は1日でも入力するだけでOK

LINE家計簿を利用することでLINE Scoreが本当に上がるのか、実際に試してみました。

まずは、LINE家計簿を始めてみたところ、1週間経ってもLINEスコアに変化なし。

LINE家計簿は始めるだけではダメで、実際に1つでも入力しないと利用したことになりません。

試しに1度だけ昼食代を入力したところ、翌週の月曜日には20点加算されていました。

更新のタイミングだったのか、途中で9点加算された時があったため、初回入力時から合計で29点加算されています。

しかし2020年8月現在、仮で設定された年利は3月の頃と比べると上がっていますね。

比較的新しいサービスなので、まだ安定していないのかもしれません。

それでも、他の大手消費者金融と比べると金利は低めです。

LINE家計簿を利用して20点加算するのは本当に簡単。

LINE家計簿を初めて、何でも良いので金額と使い道を1つ入力するだけ。

入力する内容も適当で良かったので、5分もかかりません。

翌月曜日にはポイントが加算されています。

利用前に仮の貸付条件を見られるのはLINEポケットマネーならでは

契約前にLINE Scoreを利用して仮の貸付条件を見られるのが、大手消費者金融カードローンにはないLINEポケットマネーの大きな特徴。

筆者が利用したプロミスでは、事前にわかるのは借り入れが可能かどうかの目安のみでした。

お金を借りた時の金利やどれだけ借りることができるかが事前にわかると、急にお金を借りなければならなくなった時も安心できますね。

次の項目では使い勝手に大きく関係する、LINEポケットマネーの借り入れと返済の仕組みについて解説していきます。

LINEポケットマネーの借り入れと返済の仕組み

ローンを利用する際に重要なのが、借り入れと返済のしやすさ。

LINEポケットマネーの借り入れと返済の特徴を、それぞれ見ていきましょう。

借り入れはすべてLINE Pay残高に反映される

LINEポケットマネーと契約したら、LINEアプリ内にあるLINE Pocket Moneyのメインページから借り入れできます。

借り入れた金額はすべてLINE Payの残高に反映され、現金での借り入れはできません。

他の消費者金融との大きな違いは、この現金で借り入れができないという部分。

借りられる金額は5万円~300万円の範囲内で、限度額と金利は審査によって決められます。

LINEポケットマネーで即日借りられるかは怪しい

LINEポケットマネーに申し込んだその日の内にお金を借りられるかどうかは、正直微妙なラインです。

実際に即日融資が可能なのか、LINEポケットマネーに問い合わせたところ、明確な回答は返ってきませんでした。

「即日融資が可能ですか?」という質問に対して返ってきた返答は以下のとおり。

そのため、その日うちにお金が必要な人は、即日融資可能と明言している大手消費者金融に申し込むことをおすすめします。

急ぎで借りたいなら、審査スピードを売りにしている各消費者金融カードローンに申し込みましょう。

大手消費者金融なら最短3分で審査が完了し、3分で融資が受けられる場合もあります。

返済はLINE Payを利用して行う

LINEポケットマネーでは、借り入れと同じようにLINE Payの残高を利用して返済をしていきます。

返済の仕方は、随時返済と約定返済の2種類。

それぞれ一つずつ解説していきます。

約定返済日は毎月16日または26日

LINEポケットマネーから借り入れたら、毎月1回は決まった金額を返済しなければいけません。

毎月1回決まった金額を返済することを、約定返済(やくじょうへんさい)といいます。

LINEポケットマネーで約定返済をする日は、16日または26日から選択可能。

約定返済日は、一度決めたら契約中の変更はできません。

約定返済金額は、最終借り入れ後の残高に応じて決定された金額が、LINE Pay残高から引き落とされるという形で行われます。

約定返済日にLINE Pay残高が約定返済金額に満たない場合は、LINE Payと連携している指定口座から約定返済金額が引き落とされる仕組みです。

随時返済も可能

約定返済とは別に、好きなタイミングに好きなだけ返済する随時返済も可能です。

随時返済をした場合は、次回の約定返済金額から随時返済分が減額されます。

さらに、次回の約定返済金額以上の随時返済があった場合、次回の約定返済は行われません。

大手消費者金融のプロミスでは、随時返済をいくら行っても全額返済しない限り、約定返済がなくなることはありませんでした。

この点は、LINEポケットマネーならではの特徴ですね。

借り入れと返済がすべて電子マネー経由は少し不便

LINEポケットマネーは借り入れ、返済がすべて電子マネー経由となります。

カードローンのように現金での借り入れや返済はできません。

借り入れを現金化するには手数料が必要ですし、返済はいちいちLINE Payにお金をチャージしなければいけない手間がかかります。

こういった点はLINE Payのヘビーユーザー以外の人にとって、不便かもしれませんね。

次の項目では、LINEポケットマネーと他のカードローンを比較していきます。

LINEポケットマネーと他カードローンの比較

LINEポケットマネーと他カードローンを比べてみました。

すると、LINEポケットマネーは他のカードローンと比べると限度額が低い代わりに、低金利で利用できることがわかったんです。

各カードローンとLINEポケットマネーの比較表を見てみましょう。

| ローン名 | 金利(実質年利) | 即日融資の可否 | 最高利用限度額 |

|---|---|---|---|

| LINEポケットマネー | 年3.0%~18.0% | 翌日以降になる場合がある | 300万円 |

| プロミス | 年2.5%~18.0% |

※1 |

800万円 |

| 三菱UFJフィナンシャル・グループ・アコム | 年2.4%~17.9% |

※1 |

800万円 |

| SMBCモビット | 年3.0%~18.0% |

※1 |

800万円 |

| レイク | 年4.5%~18.0% |

|

500万円 |

| 三菱UFJ銀行カードローン バンクイック | 年1.4%~年14.6% |

最短翌日 |

800万円 |

| 三井住友銀行カードローン | 年1.5%~年14.5% |

最短当日※2 |

10~800万円 |

| 楽天銀行スーパーローン | 年1.9%~年14.5% |

最短即日 |

最大800万円 |

| みずほ銀行カードローン | 年2.0%~年14.0% |

最短 |

800万円 |

※1 申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

※2 申し込み完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

LINEポケットマネーが他のカードローンと大きく違うのは、利用限度額ですね。

そして、注目して欲しいのが利用限度額は低いのに金利条件については他のカードローンと、同水準ということ。

基本的に、カードローンは利用者の信用が高い程、利用限度額が高くなり金利が下がります。

ただ、信用はあくまで利用を続けて深まっていくもの。

そのためカードローンを初回利用する際の利用限度額は、100万円未満に設定されることがほとんどです。

そしてカードローンの場合は100万円までの借り入れには、基本的に上限金利が適用されます。

実際、表の中で金利が低めのみずほ銀行カードローンで借りた金額が100万円未満だった場合は、上限金利の14.0%が適用されます。

いっぽう、アトムくん編集部の筆者と田中がLINE Scoreを算出した時の、仮の貸付条件が以下画像のとおり。

左の画像が筆者で、右の画像が田中です。

50万円という小口融資で12.0%や9.0%の金利は、カードローンではほとんどあり得ない程の低金利です。

実際に筆者がプロミスを利用した時は、限度額が32万円で金利が18.0%でした。

LINEポケットマネーは、小口融資ならどこよりも低金利で借り入れられるかもしれません。

しかし、これはあくまでも仮の条件です。

LINEポケットマネーに申し込んだ時に、必ずしも同じ条件になるとは限らないと覚えておいてください。

続いてはLINEポケットマネーの、メリットとデメリットについて解説していきます。

LINEポケットマネーのメリットとデメリット

LINEポケットマネーのメリットとデメリットを解説します。

まずはメリットから見ていきましょう。

LINEポケットマネーのメリットは4つ

LINEポケットマネーのメリットは以下の4つです。

- 直接LINE Payの残高に借り入れられる

- 借り入れ・返済をするとラインで連絡が来る

- 契約日から100日間は実質無利息

- 原則24時間利用できる

では、それぞれ詳しく説明していきます。

直接LINE Payの残高に借り入れられる

LINEポケットマネーから借り入れたお金は、直接LINE Payの残高に反映されます。

基本的にLINE Payを利用して色んな支払いをしている人なら、現金で借り入れるよりも直接LINE Payの残高に反映される方が便利。

というのも、いちいち現金をLINE Payの残高に変換する必要がなくなるからです。

LINE Payで支払うとポイントもたまるので、変換する手間がなくなるのはLINE Payユーザーにはメリットですね。

借り入れ・返済をするとラインで連絡が来る

借り入れや返済をすると、LINEポケットマネー公式アカウントからLINEが来ます。

そのため、返済・借り入れの履歴なども会話履歴からすぐにわかるのです。

それに加えて、毎月決められた返済日の3日前には確認の連絡が来るというのも親切。

ほぼ毎日見るLINEで連絡が来るので、「うっかり返済日を忘れていた!」なんてことも起こりにくいのではないでしょうか。

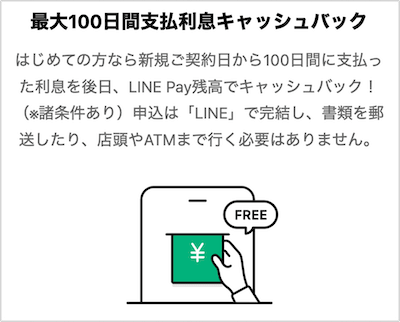

契約日から100日間は実質無利息

LINEポケットマネーの初回契約時は、契約日から100日間の間に支払った利息は、キャッシュバックされます。

大手消費者金融の初回無利息サービスの多くが30日という期間に比べて、LINEポケットマネーは100日間。

3ヶ月以上無利息で利用できるということになります。

ただ、大手消費者金融の初回無利息サービスは、期間中利息が全くかからないという仕組みなのに対して、LINEポケットマネーの場合は一度支払った利息がキャッシュバックされるという仕組みです。

また、キャッシュバックはその都度ではなく1ヶ月間に支払った利息が、翌月の中旬にまとめてLINE Pay残高で戻ってくるとのこと。

一旦は利息分を支払う必要があるという点は覚えておいてください。

また、LINEポケットマネーはキャンペーンや無利息サービスなど、これまで何度も条件が変更されています。

お得にLINEポケットマネーを利用したい人は、早めに申し込んだ方が良さそうですね。

原則24時間利用できる

LINEポケットマネーでは、原則24時間365日借り入れや返済が行えます。

※システムメンテナンスなどによりお申し込みできない場合があります。あらかじめご了承ください。

24時間いつでも利用可能というのは、大きなメリットです。

例えば、夜中にコンビニで必要なものを見つけた。

しかし現金の持ち合わせがなく、利用している銀行も営業時間外!

なんていう時でもLINE Payなら利用可能です。

では続いてデメリットを解説していきます。

LINEポケットマネーのデメリットは現金化に手間と手数料がかかること

LINEポケットマネーの大きなデメリットは、現金化するのに手間と手数料がかかることです。

LINEポケットマネーからの借り入れは、すべてLINE Payの残高に反映され、それ以外の借入方法はありません。

そのため、現金が必要な場合はLINE Pay残高を出金する必要があります。

LINE Pay残高を出金する方法は、以下の2つ。

- 銀行口座に出金

- セブン銀行ATMから出金

それぞれ出金するためには、1件あたり220円の手数料がかかります・・・。

大手消費者金融だと、手数料無料で現金を借り入れる方法がたくさん用意されているので、現金化に必ず手数料がかかるというのは、大きなデメリットですよね。

ではそれぞれの出金方法について、詳しく解説していきます。

銀行口座に出金できるのは1日100,000円まで

銀行口座に出金できるLINE Pay残高は、1日100,000円までです。

そのため、10万円以上の現金が急に必要になった場合、例えLINEポケットマネーの限度額が100万円だったとしても打つ手がないのです。

セブン銀行ATMから出金できるのは1日10,000円まで

セブン銀行から引き出せるLINE Pay残高は、1日10,000円までです。

その上、出金に対応しているのは平日の9:00~15:00の間のみ。

セブン銀行ATMがある場所に行かないといけないのも相まって、使いやすいとは言えない出金方法です。

デメリットからわかるように、LINEポケットマネーはあくまで小口融資で、LINE Payユーザーに向けて提供されているサービスです。

「現金を借りたい!」というユーザーの利用はそもそも想定されていないようですね。

次の項目では、申し込み手順と必要書類について解説していきます。

LINEポケットマネーに申し込む手順と必要書類

LINEポケットマネーへの申し込み手順と、申し込みの際に必要となる書類について解説していきます。

LINEポケットマネーへの申し込み手順

LINEポケットマネーへの申し込み手順は、以下のとおりです。

- LINEウォレットの画面から「ポケットマネー」を選択

- 【申し込む】をタップ

- 本人確認書類を提出(LINE Payの登録や本人確認で、既に本人確認書類の提出が完了している場合は不要)

- 利用規約およびプライバシーポリシー同意し、【次へ】をタップ

- 申し込みフォームに必要情報を入力

- 空欄になっている項目を入力したら、申し込みを完了させる

LINEポケットマネーはお金を借りる時専用のカードがないので、申し込みはすべてLINE内で完結できます。

普段からLINEを使っている人なら気軽に申し込めそうです。

続いて、申し込みの必要な書類を確認しておきましょう。

申し込みに必要な書類

LINEポケットマネーに申し込む場合は、LINE Payの本人確認で、以下いずれかの本人確認書類の提出が必要です。

- 運転免許証

- 運転経歴証明書

※運転免許証、運転経歴証明書の交付を受けていない方は以下の書類が必要です。 - パスポート

※令和2年2月4日以降に申請されたパスポートは、住所を確認できないため利用できません。 - 特別永住者証明書

- 在留カード(在留資格が「永住者」の場合のみ)

- マイナンバーカード

また借入限度額が50万円を超える場合や、他社からの借り入れと合わせた借入額が100万円を超える場合は、本人確認書類に加えて下記いずれかの収入証明書類の提出も必要です。

- 給与明細書(最新の2ヶ月分)

- 納税通知書(最新発行のもの)

- 源泉徴収票(最新発行のもの)

- 課税証明書(最新発行のもの)

- 確定申告書(最新発行のもの)

すでにLINE Payを利用していて、本人確認が完了している場合は本人確認の必要はありません。

50万円以上の借り入れを希望する人は、収入証明書類もあらかじめ用意しておきましょう。

必要書類の数は大手消費者金融と同じ

LINEポケットマネーは、他のカードローンと比べて必要書類が少ないということはありません。

筆者がプロミスに申し込んだ時に必要となった書類は、本人確認書類のみ。

50万円以上の借り入れを希望していなかったため、収入証明書類は必要ありませんでした。

気軽に申し込めるといっても、必要となる書類はカードローンと同じです。

続いて、審査について見ていきましょう。

LINEポケットマネーの審査内容

必要書類の提出が済んで、申し込みが完了したら次は審査です。

ここではLINEポケットマネーの審査の大枠をお伝えするので、審査について詳しく知りたい方は、以下の記事をご確認ください。

審査に通過すれば、LINEポケットマネーの利用を開始できます。

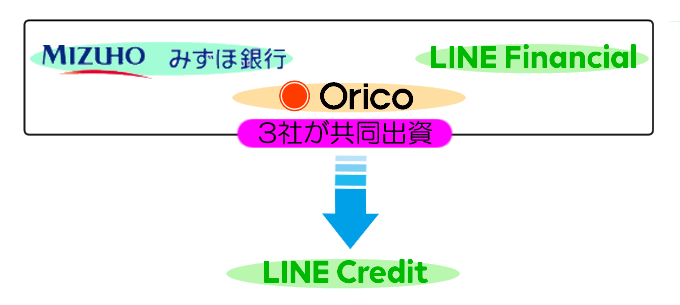

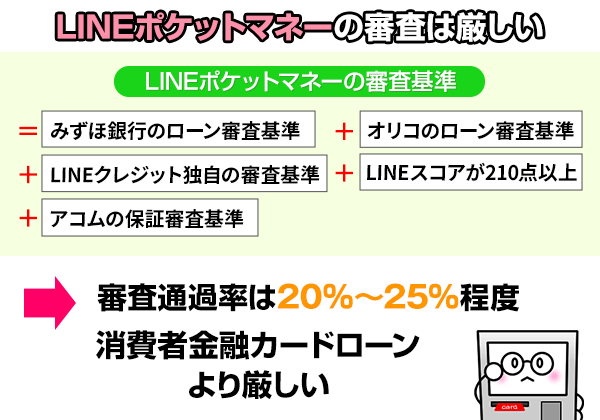

LINEポケットマネーを運営するLINE Credit株式会社は、みずほ銀行とオリエントコーポレーション株式会社(以下オリコと記載)、LINE Financial株式会社の3社が共同出資をして設立された会社です。

公式には、みずほ銀行およびオリコが有する与信審査ノウハウをつかって審査を進めると書いてあります。

そのため最近みずほ銀行かオリコが提供するローンに申し込んで審査落ちした人は、LINEポケットマネーの審査にも落ちてしまう可能性が高いです。

審査難易度は甘い?

LINEポケットマネーの審査は、みずほ銀行カードローンよりは甘く、オリコカードローンCRESTよりも厳しいのではないでしょうか。

ローンの審査は金利が低いほど厳しくなる傾向にあります。

なぜなら、金利が低ければその分貸主が得る利益が少なくなり、借主から返済してもらえなかった場合のリスクが高くなるからです。

みずほ銀行とオリコのカードローンとLINEポケットマネーの金利を比較してみました。

| 商品名 | 金利 |

|---|---|

| オリコカードローンCREST | 年4.5%~18.0% |

| LINEポケットマネー | 年3.0%~18.0% |

| みずほ銀行カードローン | 年2.0%~14.0% |

金利を見ると、LINEポケットマネーの金利はみずほ銀行カードローンよりも高く、オリコカードCRESTよりは低いとわかります。

そのためLINEポケットマネーの審査は、みずほ銀行カードローンよりは甘く、オリコカードローンCRESTよりも厳しいと予想できるのです。

おすすめは審査通過率の高いプロミス

「LINEポケットマネーの審査に通過できるかが不安だ・・・」という方は、審査通過率が高いプロミスに申し込むのが安心です。

プロミスは、大手消費者金融カードローンのなかで唯一、最新の審査通過率が40%を越えているカードローンです。

| カードローン名 | 審査通過率 (2023年4月~2024年3月) |

|---|---|

| アコム | 42.0% |

| プロミス | 37.8% |

| アイフル | 35.9% |

| レイク | 26.6%※ |

| 貸金業者全体の平均 | 35.3% |

※レイクの審査通過率は2023年4月~6月の数値

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

日本貸金業協会 | 月次統計資料

またプロミスは、最短3分で審査の結果がわかるカードローン。

最短3分融資も可能なため、借り入れを急いでいる人にピッタリのカードローンと言えます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

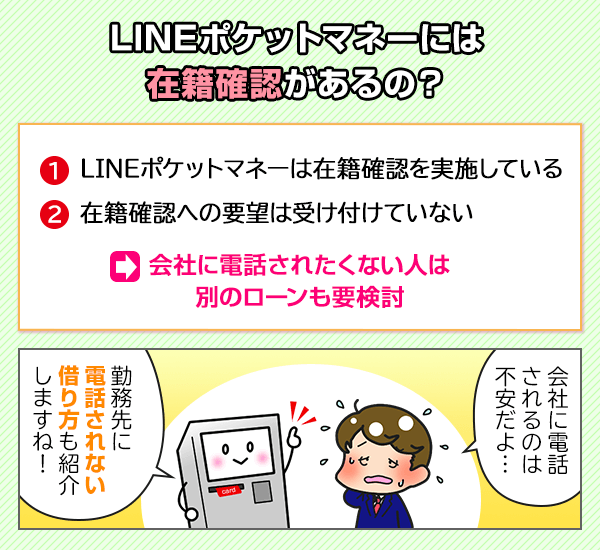

職場に 電話なし |

郵送物なし |

| 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。 ※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。 ※18、19歳の方は契約にいたりづらい可能性があります。

なおプロミスの審査について詳しくは、以下の記事で解説しています。

では続いて、LINEポケットマネーの解約について解説します。

LINEポケットマネーの解約はLINEアプリ内で可能

利用を開始する際に、すぐに解約できるのか気になりますよね。

LINEポケットマネーは申し込みの時と同じように、LINEアプリ内で解約の手続きもできます。

解約する手順は以下のとおり。

- LINE Pocket Moneyメインページ上部のメニューをタップ

- 【LINE Pocket Money 契約内容】をタップ

- ページ下部の【解約する】をタップ

LINEポケットマネーを解約するには、借入残高を0円にする必要があります。

また、一度解約するとすべての取引履歴が削除されて、復旧できません。

借入履歴などを残しておきたいなら、あらかじめデータをメモするなどして保存しておきましょう。

筆者が大手消費者金融のプロミスを解約する時の方法は、電話か来店のみでした。

その時に「解約の件で人と話すの嫌だなあ」と思った覚えがあります。

アプリ内で解約までできるのは、LINEポケットマネーならではでしょうね。

LINEポケットマネーの利用履歴は信用情報に登録される

LINEポケットマネーの利用履歴は、カードローンなど各種ローンと同じように、個人信用情報が保管される信用情報機関に記録されます。

気軽に借り入れができるので、「信用情報に影響するのかな?」と思ってしまいそうです。

LINEポケットマネーのヘルプセンターで、LINEポケットマネーを運営するLINE Credit株式会社は、JICC(日本信用情報機構)に加盟していると明記してあります。

LINEポケットマネーで延滞などをしてしまうと、他のローンの審査に通過しにくくなりますので、計画的な利用を心掛けておきましょう。

現状はLINEポケットマネーより消費者金融の方が便利

LINEポケットマネーと、筆者が実際に利用したプロミスを、ここまで少しずつ比較してきました。

ここからは、筆者の主観も交えていきます。

筆者の結論としては、LINEポケットマネーを使うなら、プロミスのアプリローンを利用するでしょう。

スマホ経由での借り入れ・返済は、プロミスのアプリローンでも可能。

さらに、指定の口座に振り込んでもらうようにすれば、振込手数料もかかりません。

LINEポケットマネーを利用する上で、不便だなと思うのは現金化に手間と手数料がかかること。

そして1日最大で11万円しか現金化できないことです。

いざという時に役に立つのが、無担保ローンの強みだと思います。

しかし急に現金での借り入れが必要になった際に、LINEポケットマネーで対応できるのは、1日最大11万円まで。

LINE Payがどこでも利用できるなら良いのですが、急な出費となることが多い医療費や冠婚葬祭費用などでは、使えない場合も多いですからね。

いざという時に、11万円までしか現金の借り入れを利用できないのは、ちょっと不安に感じてしまいます。

今後LINEポケットマネーで現金化の手数料がなくなったり、借入金額を銀行に振り込んでもらう機能が増えたりすれば、LINE Payユーザー以外でも利用しやすくなりそうです。

まとめ

LINEポケットマネーは、詳しく知れば知るほどLINE Payユーザーのみに向けた小口融資サービスだということがわかります(2023年6月現在)。

そのため、気軽に少額借り入れたいLINE Payユーザーにはおすすめです。

逆に、LINE Payユーザーでない人にはおすすめできません。

現金での借り入れが必要になるならカードローンを利用した方が良いでしょう。

スマホで借りたいからという理由でLINE Payを検討している人には、プロミスのアプリローンの方をおすすめします。

いくら金利が低くても、借り入れごとに220円の手数料が発生していたら勿体ないですからね。

LINEポケットマネーの関連記事

LINEポケットマネーの詳細

基本情報

| 商品名 | LINEポケットマネー |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 3万円~300万円 |

| 審査時間 | 最短10分 |

| 融資スピード | 最短即日 |

| お試し審査 | |

| 対応コンビニ | - |

| 申込方法 | |

申込条件

| 申込資格 |

|

|---|---|

| 必要書類 |

|

| 担保・保証人 | 不要 |

利用方法

| 借入方法 | LINE Payへチャージ、銀行振込 |

|---|---|

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済日 | 毎月16日又は26日(土・日・祝日の場合、ご返済日は翌営業日)のどちらかを選択 |

| 返済方法 | LINE Pay残高から引き落とし、返済用口座からの返済 |

会社概要

| 会社名 | LINE Credit株式会社 |

|---|---|

| 設立 | 2018年5月1日 |

| 所在地 |