アイフルは総量規制対象外のおまとめローンが便利

更新日:2024/04/10

「アイフルからお金を借りたいんだけど、総量規制って何?」と思いませんでしたか?

総量規制とは、利用者の年収3分の1以上の金額を貸してはならないとする貸金業法のルールです。

アイフルは貸金業法の下営業している消費者金融なので総量規制の対象。

つまり、すでに年収3分の1近い金額を他社から借りてしまっている場合、アイフルからお金を借りることができません・・・。

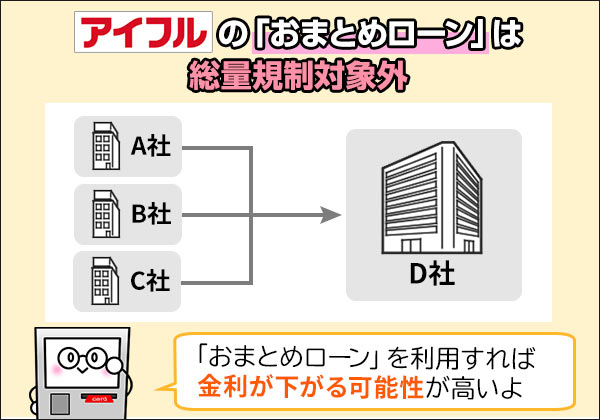

ただ、アイフルが提供しているおまとめローンなら、総量規制の対象とはならないため、年収3分の1以上の借入がある方もお金を借りることができるんです。

この記事では、アイフルのおまとめローン活用術と、総量規制のルール外でお金を借りる方法を紹介します。

アイフルでもおまとめローンなら総量規制対象外

アイフルのおまとめローンは、総量規制の対象ではありません。

総量規制には一部対象外のローンがあり、一方的に有利となる貸付は、総量規制の対象ではないんです。

総量規制の対象外にあたる条件

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

- 個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

- 預金取扱金融機関からの貸付けを受けるまでのつなぎ資金に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

アイフルが提供するキャッシングのなかには、おまとめローンの他にも総量規制対象外となる商品があるので、あわせてチェックしてみましょう。

| おまとめMAX | 借り換えローン同様に500万円まで年率12.0%~15.0%で金利を下げて借りれる。 |

|---|---|

| かりかえMAX | 最高融資限度額500万円まで年率12.0%~17.5%で借り換えが可能。金利と月々の返済負担を軽減。 |

| 事業サポートプラン | 当日融資も可能な事業向けローン。年率12.775%~18.0%で個人・法人事業主のプランと、年率6.8%~12.0%の不動産担保ローンの2種を展開。 |

おまとめローンを利用すれば、年収1/3以上の借入も可能

おまとめMAX(おまとめローン)やかりかえMAX(借り換えローン)もアイフルが発行する総量規制対象外の商品です。

アイフルのほかにプロミスやアコムなどもおまとめローンを提供しており、これらはすべて本人年収3分の1を超えても借入することができます。

| プロミス おまとめローン |

年6.3%~17.8%で最高300万円まで借りられるおまとめローン。 消費者金融でありながら、アイフルおまとめMAXに比べて下限金利がかなり低い。 |

|---|---|

| アコム 借換え専用ローン |

年7.7%~18.0%で最高300万円まで借りられる借り換えローン。 |

ただし消費者金融のおまとめローンは返済専用ローンであるため、おまとめ以外の目的では融資を受けることができません。

一度初回融資を受けたら後はコツコツ返済するのみ。

おまとめローンの場合、通常のカードローンと違って自由に追加融資が受けられるというわけではないので注意してください。

ビジネスローンも総量規制の対象外

事業サポートプラン(無担保・無保証)とは事業主が利用できるキャッシングローンです。

個人事業主や法人経営者が利用できるビジネスローンの1つ。

審査を通して利用目的の事業性が認められれば融資を受けることができます。

ビジネスローンはアイフルの事業サポートプランのほかにプロミスの自営者カードローン、オリックス・クレジットのVIPローンカードBUSINESSなども有名。

ビジネスローンは借入先が貸金業者であっても、すべて総量規制対象外で利用することができます。

銀行カードローンに借り換える方がお得

なお、消費者金融のおまとめ・借り換え専用ローンは上限金利が高めに設定されています。

そのため、適用金利を引き下げる目的で利用するにはメリットがそれほどおおくありません。

過去に目立った金融事故を起こしていなかったり、年収に自信がある、最近昇給した、など審査にあるていどの余裕がある方は、消費者金融と比べてより低金利な銀行カードローンに借り換えて、借入を一本化するほうがお得です。

また、銀行カードローンは総量規制とは別の形で貸付額を制限しており、年収の2分の1まで借入ることができる場合もあります。

つづいては、総量規制の対象ではない銀行カードローンについて解説します。

総量規制対象外の銀行カードローン

銀行カードローンは、貸金業法ではなく銀行法の下に営業する銀行が提供しているので、総量規制とはまた違った形で貸付額を規制しています。

金融庁によれば、銀行カードローンを提供する120行の80.8%が、利用者の年収3分の1から2分の1まで貸付額を制限しているとのこと。

銀行のほかに銀行法に基づいて融資してくれる金融機関は、信用金庫、信用組合、労働金庫などがあります。

こうした銀行法が適用される金融機関は、貸金業者とはまったくの別物です。

こうした貸金業者以外が発行するカードローンであれば、審査しだいで年収に関係なく融資を受けることができます。

- 銀行カードローン

- 信用金庫カードローン など

銀行カードローンでの借入額は現在の借入総額には含まない

銀行カードローンは総量規制対象外なので、年収に関係なく融資を受けることができます。

「アイフルへの申し込みを検討しているが、すでに他社からも融資を受けている」という方であっても既存の借入先が総量規制対象外のキャッシングであれば、アイフルでの希望額は年収の1/3いっぱいまで申請することができます。

アイフルへ申し込む際には必ず他社借入件数と他社借入総額を申告しなければなりませんが、総量規制対象外のキャッシングについては特に申告する必要がないのです。

ここまでのおさらい

- アイフルは年収の1/3以下しか借りられない総量規制対象のカードローン

- 銀行法が適用される銀行カードローンなどは総量規制対象外のカードローン

- すでに総量規制対象のカードローンで借入がある場合、その借入とアイフルでの希望額が年収3分の1を超えないように注意する

総量規制対象のカードローン一覧

総量規制対象となるカードローンはアイフルだけではありません。

では、アイフルのほかに総量規制対象となるカードローンには、具体的にどんな商品があてはまるのでしょうか?

まず、アイフルと肩を並べる大手消費者金融のカードローンにはプロミス、アコム、SMBCモビットの3つがあります。

これらはすべて総量規制対象のカードローンです。

消費者金融には大手のほかに街金と呼ばれる中小消費者金融がたくさんありますが、これら中小消費者金融もすべて総量規制対象となります。

| カードローン名 | 総量規制 | 収入ない方の申込 |

|---|---|---|

| アイフル | 対象 | 申込不可 |

| プロミス | 対象 | 申込不可 |

| アコム | 対象 | 申込不可 |

| SMBCモビット | 対象 | 申込不可 |

| オリックス・クレジット(VIPローンカード) | 対象 | 申込不可 |

| ノーローン | 対象 | 申込不可 |

| セントラル | 対象 | 申込不可 |

| フタバ | 対象 | 申込不可 |

| ベルーナノーティス | 対象 | 原則申込不可※配偶者貸付可 |

| フクホー | 対象 | 申込不可 |

消費者金融のほかにもカードローンを提供する貸金業者には信販会社、クレジットカード会社などがあり、これらのカードローンもすべて総量規制対象です。

またクレジットカードのキャッシング枠も、総量規制に含まれます。

現在クレジットカードをお使いの方は自分のクレジットカードにキャッシング枠が設定されていないかどうかを確認しておきましょう。

(クレジットカードのショッピング枠はキャッシングではないので総量規制に関係ありません)

| 商品名 | 総量規制 | 収入ない方の申込 |

|---|---|---|

| クレジットカードのキャッシング枠 | 対象 | 申込不可 |

| 三井住友カード カードローン | 対象 | 申込不可 |

| 三菱UFJニコス(ローンカード) | 対象 | 申込不可 |

総量規制の例外・除外となるローン

貸金業者のキャッシングであっても、例外的に総量規制に含まないものがあります。

これらを法律の専門用語では総量規制の除外や総量規制の例外と呼びます。

総量規制の例外・除外となるキャッシングは、主に住宅ローンや自動車ローンのような必然的に融資が高額となるものや、医療費のためのキャッシングのように緊急性が問われるもの、おまとめローンや借り換えローンのように借り手にとってメリットの大きいものなどがあります。

- 住宅ローン

- リフォームローン

- ディーラーローン

- おまとめローン

- 借り換えローン

- 個人事業主向けのビジネスローン

- 配偶者貸付

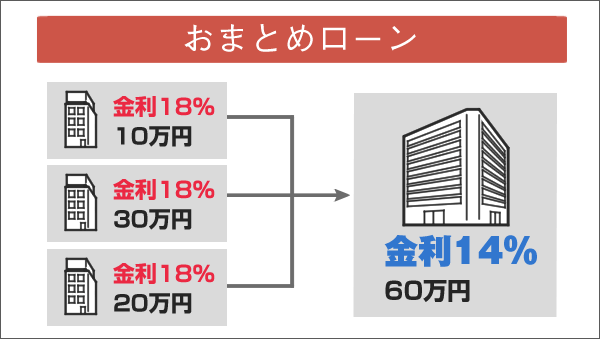

おまとめローンは総量規制対象外

総量規制の例外となるおまとめローンは、多重債務を1社でまとめて借り直し、金利負担を減らしたり返済管理を楽にするためのカードローンです。

おまとめローンは借り手にとってのメリットが非常におおいカードローンなので、総量規制の例外として年収の1/3を超えて借入額を設定することが許可されています。

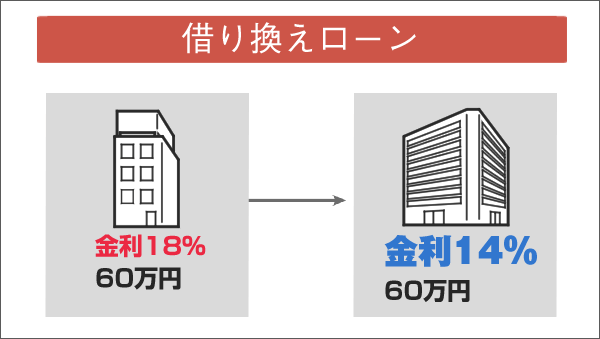

また、適用金利を下げるためにカードローンをA社からB社に借り換えることを借り換えローンと呼びますが、これもおまとめローンと同じく総量規制の例外となるカードローンです。

「多重債務のため返済がなかなか進まない・・・」

「若い頃に高金利でお金を借りちゃって、その返済が今も続いている・・・」

こんな方はぜひおまとめローンや借り換えローンを活用して返済負担を軽くしましょう。

債務整理と違い財産を失うリスクのないおまとめローンや借り換えローンは、誰もが利用しやすい借金の軽減方法です。

より低金利でおまとめするなら銀行カードローン

総量規制対象外の銀行カードローンなら、おまとめ専用ローンを使わずとも通常のカードローンで借金を一本化することができます。

銀行カードローンには金利が年14.0%以下の低金利な商品がおおいので、金利負担を下げたい方には断然おトク。

低金利な分どうしても審査基準は若干厳しめではありますが、実は銀行カードローンの審査は保証会社でもある消費者金融が代行しているケースがあるため、借入先をきちんと選べば年収に自信のない方でも審査通過できる可能性は十分にあります。

おまとめローンとしての利用に限らず、銀行カードローンは大口融資や長期借入に向いた低金利なカードローンです。

銀行カードローンの審査ポイント

銀行カードローンの審査で重要となるのは、収入の多さよりも、毎月の収入額が安定しているかです。

ひと月の収入額が多くなくても、正社員、パート、アルバイトのように毎月一定収入が確保されていれば、審査通過の可能性は大きくなります。

それに対し、毎月の収入が不安定なフリーランスのイラストレーターやWEBライター、駆け出しの芸人さん、あるいは季節や時期によって収入が左右される農家の方などは、残念ながら審査通過できないケースもあります。

なおカードローンでは、借入実績・返済実績を積み上げることであとから利用限度額は増額することが可能です。

「年収が安定していないから審査が不安・・・」という方は、まずは借入の希望額を少なめにして審査のハードルを下げて銀行の審査にトライしてみましょう。

消費者金融に嘘の年収を申告したらどうなるの?

事実と異なる年収や他社借入状況を申告し、消費者金融のカードローン審査を受けることは不可能ではありません。

なぜなら、カードローンの申込画面はすべて申込者の任意で情報入力していくためです。

希望額が少なく収入証明書類の提出を要求されないケースでは年収は自己申告で伝えるのみとなるので、実際には年収300万円のところを年収500万円と偽って審査を受けることもできてしまうのです。

ただし、仮に申告内容が事実と違うとわかれば審査は即否決となり、最悪の場合詐欺罪で訴えられてしまうことも。

カードローン審査ではあなたの信用力が重要なポイントとなるため、嘘の内容で審査を受けることは絶対にしてはいけません。

また、わざとではない入力内容の間違いも信用力を下げることに繋がるため、カードローンに申し込む際には記入内容に間違いがないかをよくよく確認してから申し込みましょう。

また消費者金融は、指定信用情報機関制度という制度にのっとり、カードローン審査の際に必ず申込者の信用情報をチェックしています。

信用情報にはあなたのこれまでのキャッシング履歴が細かく記録されているため、借入件数や借入総額を偽ってもすぐにバレてしまうでしょう。

カードローン審査でより高い利用限度額を勝ち取るためにも、申込内容は正直に、正確に入力してくださいね。

総量規制は消費者を守るための法律

わたし達が貸金業者から借りられるお金に上限を設ける総量規制。

「いっそこんな法律がなかったら、もっと自由にお金を借りられるのに…」と思う人もいますよね。

総量規制ができた背景には、かつて増えすぎた多重債務者や自己破産者を減らす目的がありました。

貸金業者のキャッシングに関する法整備が本格的にはじまったのは2000年代に入ってから。

貸金業者のキャッシングは銀行ほど金利が低くないという性質上、法整備がなされる以前は、借り過ぎ貸し過ぎによる返済困難に陥る利用者が後を絶たなかったのです。

そこではじまったのが、不十分だった貸金業法の改正。

総量規制は2000年以降あらたに加えられた貸金業法の一部なのです。

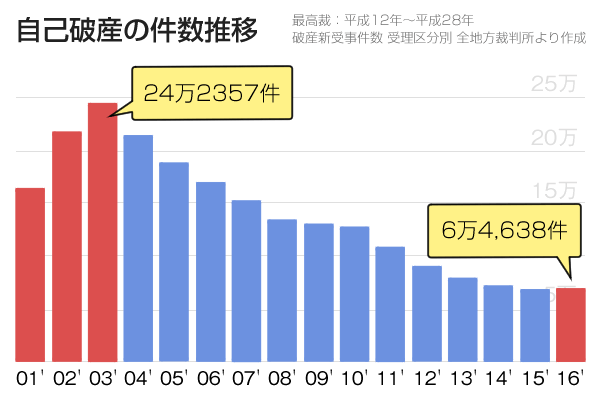

自己破産者の数は年々減っている

改正貸金業法が施行され、その他さまざまな規制、制度が整ったことにより、自己破産者の数は2003年をピークに年々減少傾向が続いています。

総量規制はわたし達消費者を多重債務や自己破産から守るために必要不可欠な法律なのです。

しかし、残念なことに2016年には13年ぶりに自己破産者数が増加してしましました。

増加件数は782件とわずかではありますが、増加理由は一説には銀行カードローンの事業拡大が影響しているともいわれているため、これからカードローンを活用している人たちにはぜひ知っておいてほしいニュースです。

まとめ

カードローンは無担保無保証で借りられ、申し込みから融資までの時間が短いため大変便利なキャッシング商品です。

しかしその便利さゆえに無計画に使うと自力で返済できなくなるケースもあるというリスクは頭に入れておいてください。

自力で返済できなくなるリスクを未然に回避してくれるのが、総量規制です。

カードローンでお金を借りるときには、リスクを踏まえた返済計画を立て、自制心を持って活用するように心掛けましょう。

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短18分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短18分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

プロミス

| 実質年率 | 4.5%~17.8% |

|---|---|

| 限度額 | 最高500万円※1 |

| 審査時間 | 最短3分※ |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話連絡なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認電話を避けたい方

- 最短3分で借りたい方※

- 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。アコム

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 最短20分 - 原則在籍確認なし

- 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則として在籍確認を実施しない

- 申込から最短20分で審査回答

過去5年間の審査通過率が平均40%超※1

- 初回契約から最大30日間無利息※2

- 楽天銀行口座に24時間365日最短1分の振込融資

今日中に借りたいならあと 00時間00分00秒- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※お申込時間や審査によりご希望に添えない場合がございます ※10代申込不可SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※ネット申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にも内緒で借入できる!- WEB申込なら10秒簡易審査

- カードローンとクレジットカードとTカード

3つが1つになったTカードプラス! - 最短即日融資も可能

- 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。