消費者金融の限度額が決まる仕組みとは?増額するときの注意点も解説

更新日:2025/09/09

この記事では、消費者金融のカードローンで借りられる金額、すなわち限度額がどうやって決まるのかを、実体験込みで解説していきます。

消費者金融の限度額とは、消費者金融から借りることのできるお金の限度を指しています。

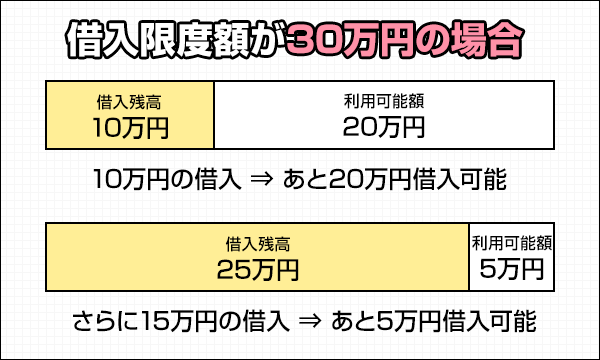

たとえば限度額が30万円ならこんな感じ。

ただし、消費者金融から借りられるお金は審査次第なので、以下の画像のように好きなだけお金を借りられるわけではないのです。

僕が実際プロミスという大手消費者金融のカードローンに申し込んだときは、32万円が借入限度額に設定されました。

ですがプロミスの公式サイトには、プロミスから借りられるお金は最大で800万円と書いてあります。

にもかかわらず、800万円どころか32万円までしか借りることができなかった理由は、いったいなんなのでしょうか。

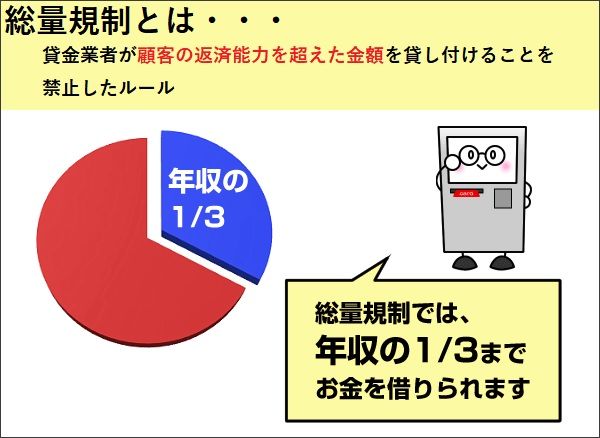

その答えは、総量規制(そうりょうきせい)というルールに隠されていました。

総量規制を守ってお金を貸している消費者金融は、申込者の年収1/3までしかお金を貸すことを許されていないのです。

この総量規制によって、消費者金融から借りられる限度額がどう変わっていくのか、詳しく見ていきましょう。

消費者金融の借入限度額には総量規制がある

総量規制では、新たな貸し付けによって、借り手の借入残高(借入限度額)が年収の3分の1を超える場合が借り手の返済能力を超える貸し付けと定めています。

そして貸金業者が、年収3分の1を超える金額を個人に貸すことを禁じているのです。

そんな総量規制の対象となるのは、貸金業者からの個人的に借りるお金。

そのため、銀行や信用金庫などからお金を借りる場合は、総量規制の対象にはなりません。

また、法人として事業資金を借りる場合も、総量規制の対象外となります。

貸金業者からの個人借入にも総量規制の対象外がある

また、貸金業者からの個人的に借りたお金だとしても、除外貸付と例外貸付とよばれる対象外の借入があります。

以下で表にまとめておいたので、今借りようとしているお金が総量規制の対象なのか確認しておいてください。

| 除外貸付 | 例外貸付 |

|---|---|

| もともと貸付金額が高額になるため、総量規制の基準が不適当な契約 | 返済能力に問題なく、借入の必要性または緊急性が高い場合の契約 |

【体験談】年収が低いパート・アルバイトでも消費者金融で32万円借入できた!

プロミスに申し込んだときの僕はこのように、申込内容が好印象とは言えない状況でした。

| 勤務形態 | パート・アルバイト |

|---|---|

| 勤続年数 | 3ヵ月 |

| 年収見込 | 96万円 |

| 借入希望額 | 10万円 |

| 居住区分 | 賃貸 |

| 居住年数 | 1ヵ月 |

しかし、結果として僕はプロミスの審査に通過し、プロミスからお金を借りることができました。

しかも限度額は32万円!申込シートに記入した年収見込みのちょうど3分の1だったのです。

僕のような年収100万円以下のアルバイトでも、総量規制のギリギリまで限度額に設定できるという審査結果。

消費者金融が総量規制のルールに従って限度額を決めていることは間違いないようですね。

消費者金融カードローンの限度額は審査によっても異なる

ただし、限度額は総量規制というルールだけで決まるわけではありません。

過去に利用していたカードローンの利用実績がよくなった場合や信用情報に傷がある場合には、年収3分の1以下の上限額が設定されることになります。

僕の場合は、これまで一度も消費者金融からお金を借りたことがなく、クレジットカードの支払いを遅らせたこともなかったので、ちょうど年収3分の1が利用限度額に設定されたのでしょう。

なお、実際に僕がプロミスに申し込んで契約をするまでの流れを知りたい方は、以下の記事をご覧になってください。

ところで、一度決まってしまった限度額は、消費者金融と契約している間ずっと変わらないのでしょうか・・・。

そんな心配を抱えているあなたに朗報!消費者金融の限度額は、総量規制の範囲内であれば増額できるのです。

続いては、消費者金融の限度額を増額する方法を解説します。

消費者金融カードローンの限度額を増額する方法

日本貸金業協会によると、個人が消費者金融などの貸金業者から無担保・無保証でお金を借りている金額は、一契約あたり54.0万円とのこと。

無担保・無保証の1人当たりの平均利用額は54.0万円

この数字を知って、自分の初回限度額が低く感じたとしても、意気消沈する必要はありません。

なぜなら消費者金融カの限度額は、利用実績を積むことであとから増額できるからです。

限度額が増額できるタイミングには、業者側から「実績が良いので増額できますが、いかがですか?」と増額案内がきたときと、利用者側から増額審査を受けて、それに合格したときの2つのタイミングがあります。

初回限度額が低かったときには増額を目指して利用実績を積みましょう。

一般的には、6ヶ月ほど利用実績をつめば、増額のチャンスがやってくると言われています。

なお増額案内が届いた場合でも、増額審査を受けなければならず、審査の結果次第では増額できないこともあると覚えておいてください。

また、限度額は減額も可能です。

「限度額が高いとついつい使い過ぎちゃうから困る」というときには、必要最低限まで限度額を減額してみてはいかがでしょうか?

勝手に減額されることもある

以下のようなカードローンの使い方をしていると、限度額が減額されてしまう可能性があります。

- 頻繁に滞納する

- 督促状※を無視する

- 住所や勤め先が変わっても業者に連絡しない

- 増額審査に落ちた

※督促状・・・返済の支払いを催促するハガキや手紙のこと

また、増額審査に落ちてしまうと、限度額を逆に減額されてしまうケースもあります。

他社で金融事故を起こしていたり、基本情報に変更があったのに業者に連絡していなかったりしたときなどの増額審査には十分に注意してください。

消費者金融の増額審査については、以下の記事を読んでいただけるともっと深く知ることができますよ。

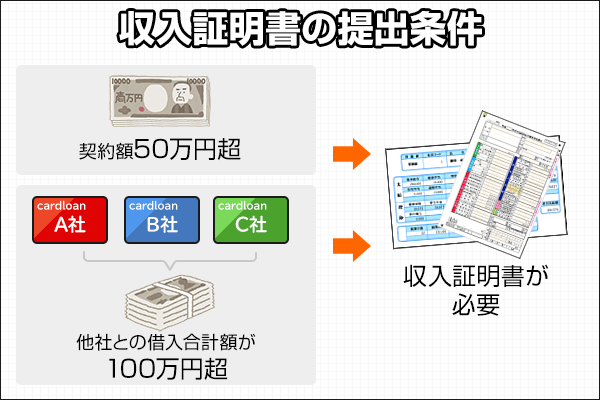

限度額が50万円を超えると収入証明書が必要

消費者金融カードローンの増額審査にて、限度額50万円以上を希望する場合は収入証明書類を提出しなければなりません。

収入証明書類とは給与明細書や源泉徴収票といったあなたの収入を証明してくれる書類のこと。

増額審査を受けるときは、限度額が50万円以上になったときに備えて、収入証明書類を用意しておく方がよさそうです。

他社との借入と合わせて100万円を超える場合も収入証明書類が必要

なお収入証明書類は、他社の借入限度額も合わせて100万円を超える場合も必要です。

カードローン会社が収入証明書類の提出を求めるのは、利用者の返済能力を超える金額を貸さないようにするため。

収入を偽って総量規制以上の限度額を設定することはできませんよ!

まとめ

消費者金融の限度額は、貸金業法という法律の中の総量規制というルールによって上限が決まっています。

総量規制は、新たな貸し付けによって、借り手の借入残高(借入限度額)が年収の3分の1を超える場合が借り手の返済能力を超える貸し付けとしているので、消費者金融からお金を借りる場合、年収3分の1以上を借りることはできないと知っておいてください。

また、消費者金融から借りられる金額は、審査の内容次第でも変わってくるので、年収300万円の人が必ず100万円借りられるわけではないことも付け加えておきます。

とはいえ、一度決まった限度額は増額審査に通過すれば増額することも可能!

もう少し多めに借りたいなと思ったときは、増額をめざして利用実績を積んでいきましょう。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。

高山 てつや

消費者金融のカードローンは、僕のように年収が低いアルバイトでも契約することができました。

実際にプロミスのカードローンと契約してみると、年収が低くても、毎月こつこつ返済することができるのなら、消費者金融と契約してお金を借りることは難しくないと感じました。

消費者金融としても、少しずつ長い期間をかけて返済してくれる方の方が、多くの利息を納めてくれるのでありがたいという側面もあると思います。

やはり収入の高さよりも、安定性の方が、カードローンの審査には重要だと言えますね。

ただし、消費者金融からお金を借りる際の限度額は収入に比例することになります。

そのことを理解した上で、自分の目的にあった借入先を選ぶようにしてください。