クレジットカードのキャッシング枠はいらない?解約するデメリットやなくす方法を解説!

更新日:2026/06/26

クレジットカードのキャッシング枠は、銀行やATMですぐに現金を借り入れできる、便利な機能です。

クレジットカードのキャッシング枠を利用する機会がなく、

「クレジットカードのキャッシング枠はいらないなら、なくしたほうがいい?」

「クレジットカードのキャッシング枠の解約はどうやってやるの?」

といった疑問を抱えている方も多いのではないでしょうか。

結論キャッシング枠を使っていない、今後使う予定がないという人は、キャッシング枠をなくしても問題ありません。

キャッシング枠をなくすことで、ATMで安易に借りすぎてしまう危険性や、他ローンの審査に影響するといったデメリットを回避できます。

本記事ではクレジットカードのキャッシング枠を利用するメリット・デメリットや、キャッシング枠をなくす方法について解説します。

クレジットカードのキャッシング枠と、カードローンの違いについても触れているので、キャッシング枠を解約しようか悩んでいる人は、ぜひ参考にしてください。

- クレジットカードのキャッシング枠を使っていない人は解約したほうがいい

- クレジットカードのキャッシング枠を利用するメリット・デメリット

- クレジットカードのキャッシング枠を解約する方法

- クレジットカードのキャッシング枠とカードローンの違い

2023年から金融メディアに携わり、日々お金の使い方について勉強中。

暮らしに役立つ、実践的な金融ノウハウをわかりやすく発信していきます!

クレジットカードのキャッシング枠とは

クレジットカードのキャッシング機能とは、クレジットカードを利用して現金を借りられるサービスのことを指します。

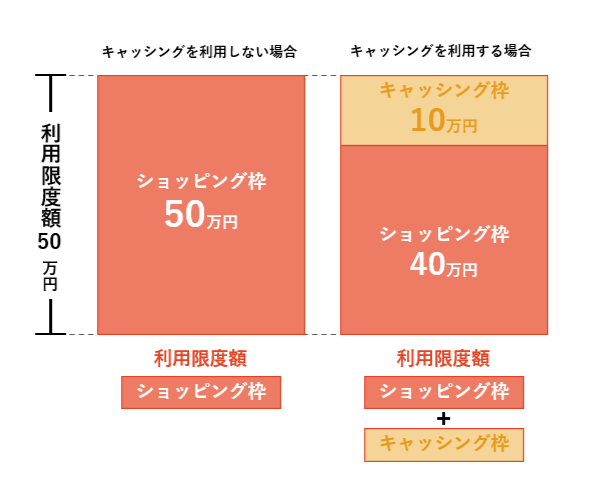

クレジットカードは、買い物の支払いで利用できる【ショッピング枠】と、現金が借りられる【キャッシング枠】に分けられています。

ショッピング枠とキャッシング枠には、それぞれ利用限度額が定められており、その金額を超える利用はできません。

ここで注意したいのが、クレジットカードのキャッシング枠を利用すると、ショッピング枠の利用限度額も減ること。

一般的にクレジットカードは、ショッピング利用枠のなかにキャッシング利用枠がある、といった仕組みになっています。

クレジットカードのキャッシング上限枠の計算方法は、以下の図を参照ください。

クレジットカードのキャッシング枠は、すでについている場合、後から追加する場合の2パターンあり、審査をしてキャッシング利用枠を増枠することも可能です。

※すべてのクレジットカードにキャッシングが付帯できるわけではありません

キャッシング枠の上限は年収の3分の1

クレジットカードのキャッシング枠の利用上限額は、年収の3分の1以下です。

というのもキャッシング枠は、貸金業法が定める総量規制の対象であり、年収の3分の1を超える貸付が禁止されているのです。

なおショッピング枠については、貸金業法は適用されず、総量規制対象外となります。

ショッピング枠のリボ払いや分割払いなどには、別途、割賦販売法が適用されます。

キャッシング枠の利用金額を確認する方法

所持しているクレジットカードに、すでにキャッシング枠がついているという人は、キャッシング利用可能額や利用明細を、クレジットカード会員専用サイトで確認できます。

自分がどのぐらいの金額を利用できるのか知りたかったり、どのぐらい使っているのかわからなくなったりした場合は、一度スマホやPCから会員ページにアクセスして、確認してみるといいでしょう。

キャッシング枠はいらない?利用するメリット・デメリット

クレジットカードのキャッシングは、手軽に利用できる便利なサービスです。

しかし安易に利用してしまうと、返済が困難になるといった危険性もあります。

ここではキャッシング枠を利用するメリット・デメリットについて解説します。

キャッシング枠が本当に必要なのか、自身の状況と照らし合わせて考えてください。

キャッシング枠はいらない?利用するメリット

まずはキャッシング枠を利用するメリットについてです。

- すぐに現金が借りられる

- 海外でも現地の通貨で借り入れできる

すぐに現金が借りられる

すでにクレジットカードにキャッシング枠がついている場合、近くの銀行やATMですぐに現金が借りられます。

クレジットカードでのキャッシングは、ATMにクレジットカードを差しこむだけで借り入れできるため、普段口座からお金を引き出すのと同じような感覚で利用できます。

またインターネットで指定した銀行口座に、現金を振り込むことも可能です。

急な出費に対応できるのは、キャッシング枠の最も大きなメリットといえるでしょう。

海外でも借り入れできる

海外キャッシングのできるクレジットカードをもっていれば、海外でもキャッシング枠を利用して現金が借り入れできます。

海外ではクレジットカードに対応していない店も多く、海外旅行中に現金が足りず困ってしまうケースも多々。

クレジットカードのキャッシングを利用すれば、海外のATMから現地通貨で借りられて、渡航先でも安心です。

ただし海外キャッシングを利用するには、事前の申請が必要となります。

所持しているクレジットカードが、海外キャッシング対応しているのかを、旅行前に確認しておくとよいでしょう。

キャッシング枠はいらない?利用するデメリット

つぎにキャッシング枠を利用するデメリットについて、解説します。

- 安易に借りすぎてしまう危険性

- 年15.0%~18.0%程度の金利がかかる

- 他のローン審査に影響する可能性がある

安易に借りすぎてしまう危険性

クレジットカードのキャッシング枠は、銀行やATMで手軽に借り入れできる反面、安易に借りすぎてしまうといった危険性があります。

キャッシング枠は、銀行口座から引き出すのと同じように借りられて非常に便利です。

しかし一度その手軽さを経験してしまえば、何度も繰り返してしまいがち。

毎月利用した金額をしっかり把握して、事前に返済計画を立てておくことが大切です。

年15.0%~18.0%程度の金利がかかる

キャッシング機能を利用してお金を借りると、利用額に応じて金利が発生します。

クレジットカードのキャッシング枠は、おおむね年15.0%~18.0%の範囲で、上限金利と下限金利の幅が狭いのが特徴。

いっぽう消費者金融や銀行カードローンの金利は、上限金利と下限金利の幅が広く設定されています。

主なカードローンの金利は以下のとおり。

| カードローン名 | 金利 |

|---|---|

| 消費者金融系カードローン | |

| プロミス | 年2.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| アコム | 年2.4%~17.9% |

| 銀行系カードローン | |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

カードローンの金利は、借入額が大きくなればなるほど低くなるのが一般的。

頻繁にお金を借りる人や、金利を抑えて借り入れしたい人は、カードローンが便利です。

また消費者金融よりも、銀行カードローンのほうが低金利な傾向にあります。

おすすめのカードローンは、見出し『クレジットカードのキャッシング枠と比較!おすすめカードローン2選』で紹介しているので参考にしてください。

他のローン審査に影響する可能性がある

クレジットカードのキャッシング枠をつけていると、住宅ローンや車のローンなどの審査に、影響を及ぼす可能性があります。

住宅ローンなどのローン審査では、すでに利用しているローンの有無と、毎月いくら返済しているかを、ローン会社へ申告する必要があります。

これは金融機関が、利用者の返済負担率を確認し、返済能力があるかどうかを判断するためです。

※住宅ローンの返済負担率とは、収入に占める年間の返済額の割合のこと。

クレジットカードのキャッシング=借り入れなので、カード自体は利用していなかったとしても、「今後借金をつくる可能性のある人」とみなされ、審査に不利となってしまいます。

使っていないクレジットカードは解約するか、キャッシング枠をなくしておくのが最善といえるでしょう。

クレジットカードのキャッシング枠をなくす方法

ここまでで紹介した、キャッシング枠のメリット・デメリットをみて、キャッシング枠が必要ないと感じた方は、以下の方法でキャッシング枠をなくす手続きが可能です。

クレジットカードのキャッシング枠をなくす方法は以下のとおり。

- クレジットカード担当者に電話する

- 会員サービスなどのインターネット上で変更する

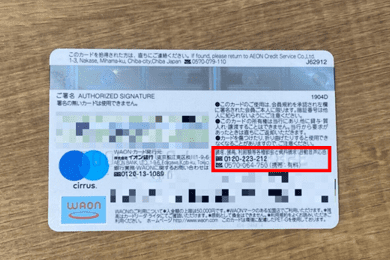

クレジットカード担当者に電話で伝える

クレジットカードのキャッシング枠をなくす方法は、とても簡単。

カード裏面に記載してある、コールセンターの電話番号に連絡して、「クレジットカードのキャッシング枠をなくしたい」と担当者に伝えればOKです。

筆者クレジットカード裏面にあるコールセンターの記載

キャッシング枠がいらないことを伝えたら、すぐにキャッシングが利用できないようになります。

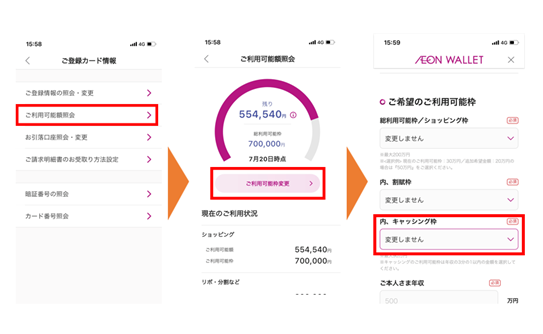

会員サービスサイトなどネット上で変更できるケースもある

クレジットカードによっては、会員専用サイトなどネット上でキャッシング枠をなくせる場合もあります。

以下は筆者が実際に利用している、イオンカードの会員専用サイト画面です。

ご覧のように会員サイトへログイン後、ご利用可能額照会画面の<ご利用可能枠変更>をタップし、キャッシング枠を<0円>にするだけで、ものの数分で手続きが完了します。

電話が苦手、日中は忙しくて電話ができないという人でも、ネット上ならいつでも簡単に解約の手続きができますよ。

ただしクレジット会社によっては、ネット上で変更できない場合があるので注意が必要です。

キャッシング枠を復活させたいときは再審査がいる

キャッシング枠がはじめからなかったり、一度なくしたけど復活させたくなったりした場合は、再度クレジットカード会社に申請してください。

キャッシング枠の再申請も、クレジットカードの会員専用ページから申し込めます。

キャッシング枠の新規申込では、必ず審査が実施されますし、再申請の場合も再び審査が必要となります。

信用情報が以前のカード申込時から悪い方向に変わっていると、審査に通らないケースもあるので気をつけてください。

※信用情報とは、過去のクレジットカードやローンの利用・申込履歴が登録されている個人情報のこと。

ショッピング枠の使用状況も審査ではみられている

クレジットカードのショッピング枠の使用状況も、審査対象となります。

これまでに支払が滞りなく行われているか、どのぐらいの金額使っているかは、重要な信用情報です。

現在ショッピング枠の返済が延滞している方は、審査に通過できません。

キャッシング枠を申請するクレジットカードとは別のカードでも、延滞は審査に影響するので注意が必要です。

まずは延滞分をきっちり完済してから、キャッシング枠の申し込みを行いましょう。

クレジットカードのキャッシング枠とカードローンの違い

クレジットカードのキャッシング枠とカードローンは、どちらもお金を借りる手段ですが、それぞれ特徴が異なります。

キャッシング枠とカードローンのおおまかな違いを表にまとめました。

| クレジットカードのキャッシング枠 | カードローン | |

|---|---|---|

| 借入上限額 | 低い | 高い |

| 金利 | 高い | 低い※借入額による |

| 借入方法 |

|

|

| 返済方法 |

|

リボルビング払い |

| 向いている人 |

|

|

ご覧のとおり、カードローンはより利用限度額が高く、かつ低金利で借り入れできます。

利用額が小さく、金利にさほどこだわらないという場合は、クレジットカードのキャッシング枠を利用してもよいでしょう。

もし借り入れをメインとしてクレジットカードをつくるのであれば、キャッシング機能付きのクレジットカードよりも、カードローン機能付きのクレジットカードであるACマスターカードがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最高300万円(ショッピング枠) | 年10.0%~14.6% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物なし |

| 原則として電話での在籍確認なし |

ACマスターカードの詳細は、以下の記事をご覧ください。

生活費や学費など、まとまったお金が必要な人は、クレジットカードのキャッシング枠よりも、カードローンを利用したほうがお得なケースもあります。

クレジットカードのキャッシング枠と比較!おすすめカードローン2選

ここではクレジットカードのキャッシング枠と比較しながら、おすすめのカードローンを2つ紹介するので、参考にしてください。

- プロミス

- 三菱UFJ銀行カードローン「バンクイック」

すぐに借り入れたいなら最短3分融資のプロミス

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。 ※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。 ※18、19歳の方は契約にいたりづらい可能性があります。

プロミスの融資スピードは最短3分と、大手消費者金融カードローンのなかでもトップクラスの速さを誇ります。

※お申込み時間や審査によりご希望に添えない場合がございます。

| 消費者金融カードローン | 融資スピード※ |

|---|---|

| プロミス | 最短3分 |

| アイフル | 最短14分 |

| アコム | 最短20分 |

| レイク | WEB申込なら最短15分 |

| SMBCモビット | 最短15分 |

※各社の融資スピードはお申し込み時間や曜日、審査によりご希望に添えない場合がございます。

キャッシング枠は即時にお金を借りられて便利ですが、プロミスも負けず劣らずのスピードです。

またプロミスは、初回利用時に30日間の無利息サービスが利用可能。

上限金利が同じぐらいのキャッシング枠で、翌月にすべての返済を行うのであれば、金利がかからないプロミスで借りたほうが、断然お得といえるでしょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの審査については、以下の記事で詳しく解説しています。

利息を抑えて借りたいなら三菱UFJ銀行カードローン「バンクイック」

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.4%~年14.6% | 最短翌日 | 最短翌日 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

三菱UFJ銀行カードローン「バンクイック」は、最大手銀行の三菱UFJ銀行が扱うカードローンです。

消費者金融に抵抗がある方でも、三菱UFJ銀行が取り扱っているだけあり、安心して利用できます。

また三菱UFJ銀行カードローン「バンクイック」の利用限度額は最大800万円まで。

いっぽうでクレジットカードのキャッシング枠の利用限度額は、数十万単位で決められていることが多いです。

実際に三菱UFJ銀行カードローン「バンクイック」と、クレジットカードキャッシング枠の利用限度額を比較した表は、以下のとおり。

| 名称 | キャッシング利用限度額 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 最高800万円 |

| クレジットカードキャッシング枠 | |

| エポスカード | 最高50万円 |

| 楽天カード | 最高50万円 |

| JCBカード W | 最高100万円 |

| 三井住友カード(NL) | 最高100万円 |

旅行や資格習得のための費用など、まとまった資金が必要な場合は、三菱UFJ銀行カードローン「バンクイック」の利用を検討してみてはいかがでしょうか。

ただし利用限度額は審査の結果で異なるため、自分の希望通りになるとは限らないので注意が必要です。

三菱UFJ銀行カードローン「バンクイック」の審査については、以下の記事をご覧ください。

クレジットカードのキャッシング枠はいらない?に関するよくある質問

それでは最後に、クレジットカードのキャッシング枠入らない?に関する質問に答えていきます。

まとめ

クレジットカードのキャッシング枠は、ATMで手軽にお金を借り入れできるとても便利な機能です。

しかし利用することによって、安易に借りすぎてしまう危険性や、他ローンの審査に影響するといったデメリットもあります。

キャッシング枠が必要ない、この先利用予定がない、という方はキャッシング枠をなくすことも視野に入れていいのではないでしょうか。

またクレジットカードのキャッシング枠よりも、カードローンを利用するほうがお得な場合もあります。

現金が必要となったときは、自分にとってどちらのメリットが多いのかを考え、計画的に借り入れてくださいね。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。三菱UFJ銀行カードローン バンクイック

実質年率 年1.4%~年14.6% 限度額 最高800万円 審査時間 最短即日 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- バンクイックの利用条件からわかる審査の傾向

- 日本最大級の大手銀行が発行する安心感

- 年1.4%~年14.6%と低めの金利設定

- 三菱UFJ銀行の口座がなくても利用可能

- 返済額は毎月1,000円~

※借入残高と適応金利による

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

アコムACマスターカード

実質年率 10.0%~14.6%※ショッピング利用時 限度額 最高300万円(ショッピング枠) 審査時間 最短20分※1 - 原則在籍確認なし

- 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- 最短20分で審査結果がわかる※1

- 原則、在籍確認なし※2

- 自動契約機(むじんくん)で発行可能

※1 お申込時間や審査によりご希望に添えない場合がございます

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

※10代申込不可