アコムはショッピング枠を追加でより便利に!キャッシング枠との違いも解説

更新日:2026/01/08

アコムは、ショッピング枠とキャッシング枠を備えたACマスターカードを提供しています。

このACマスターカードを利用すれば、クレジットカードでの支払いにも現金が必要な支払いにも対応可能です。

ただし、上手く利用するためにはショッピング枠とキャッシング枠の特徴や違いについても知っておく必要があります。

この記事では、アコムが提供するACマスターカードについて詳しく紹介していきます。

まずは、ショッピング枠とキャッシング枠の違いについて見ていきましょう。

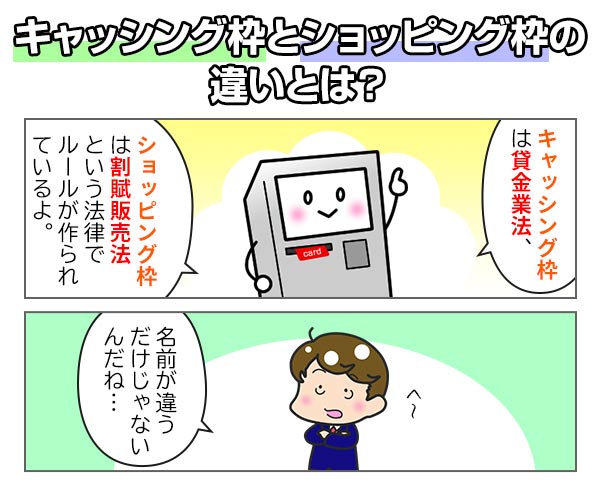

ショッピング枠とキャッシング枠の違いとは?

ショッピング枠とキャッシング枠の大きな違いは、利用する目的と、適用される法律です。

それぞれ詳しく見ていきましょう。

利用する目的の違い

| ショッピング枠 | 支払時に現金不要で使える予算枠 |

|---|---|

| キャッシング枠 | 現金をCDやATMから出金して自由に使える枠 |

ショッピング枠は、その名の通り買い物のための枠で、キャッシング枠は現金を借り入れる用の枠ということです。

クレジットカードを利用して買い物ができる場合はショッピング枠を利用。

支払が現金のみの場合にはキャッシングを利用していくわけです。

適用される法律の違い

ショッピング枠とキャッシング枠での取引には、それぞれ適用される法律も違います。

| ショッピング枠 | 割賦販売法(かっぷはんばいほう) |

|---|---|

| キャッシング枠 | 貸金業法 |

ショッピング枠に適用される割賦販売法は、信用販売業務に関しての法律で販売業務に関連した内容となっています。

いっぽう、貸金業法は消費者金融業務に関する法律。

買い物と借入というそれぞれの用途の違いに合わせた法律が適用されているのです。

キャッシング枠には総量規制がある

キャッシング枠に適用される貸金業法には総量規制というルールがあり、キャッシング枠の設定に大きく影響します。

総量規制とは、貸金業者が申込者に貸付できる金額の上限を、申込者の年収3分の1以内とするルール。

そのため、すでに他のクレジットカード会社などからキャッシング枠が設定されている人は、自分にまだキャッシングできる枠があるのか、確認しておきましょう。

ショッピングとキャッシングの枠は共用

ショッピングとキャッシングの枠には、それぞれ別の金額が設定されていますが、全体で利用できる金額は共用となっています。

ショッピング枠の中の一部にキャッシング枠があるイメージをするとわかりやすいです。

キャッシング枠を利用すれば、その分ショッピング枠で利用できる金額が減ります。

ショッピング枠が30万円でキャッシング枠が10万円のクレジットカードを例に、考えてみましょう。

- キャッシング枠で5万円つかうとショッピング枠は残り25万円

- キャッシング枠で10万円つかうとショッピング枠は残り20万円

- ショッピング枠で25万円つかうとキャッシング枠は残り5万円

- ショッピング枠で30万円つかうとキャッシング枠は残り0円

上記のようにショッピング枠が30万円、キャッシング枠が10万円に設定されたからといって、合計40万円の枠があるわけではありません。

初回の利用限度額は10万円~50万円

設定される利用限度額は10万円から50万円が基本。

50万円を超える限度額を設定するには、収入証明書類などの書類が必要となるためです。

利用限度額を増やしたいのであれば半年ほど利用して、きちんと返済する実績を作ってから増額審査を受けてください。

ショッピング枠の現金化は規約違反

クレジットカードのショッピング枠しか持っていない人が現金に困った際、クレジットカードの現金化という方法で現金を手に入れようとするケースがあります。

ショッピング枠を現金化するクレジットカード現金化は、基本的にクレジットカード側の利用規約で禁止されています。

クレジットカードの現金化がカード会社にバレてしまった場合は、強制解約の原因にもなるためやめておきましょう。

この記事で紹介するACマスターカードの利用規約でも、下記の通り禁止されています。

5.ACマスターカード会員は、現金化(流通する紙幣や貨幣(記念通貨を除く。)を購入することを含む。)を目的としたショッピング等の利用はできないものとします。

クレジットカード現金化をするならキャッシングした方が得

また、クレジットカードの現金化をするよりも、アコムのカードローンを利用して現金を借り入れた方が支払う手数料を抑えられます。

クレジットカードを現金化する主な方法は、以下の通り。

- クレジットカードで購入した商品をすぐに質屋などに販売する

- 専用の業者に頼む

購入した商品を質屋やリサイクルショップで販売するのは、どれくらいの金額で売れるかわからないためリスクが大きいです。

一方専用の業者は、「クレジットカードで支払った金額の○○%を現金化します」と明言しています。

しかし、現金化できる金額は高くてもクレジットカードで支払った金額の80%程度。

10万円をクレジットカードで支払って、8万円を現金で受け取るという形です。

その際の差額2万円は、手数料として支払うことになります。

それに加えて、分割で支払った場合などはカードの分割手数料までかかってくるのです。

アコムから10万円キャッシングして、1年間かけて返済した場合にかかる合計手数料は約1万円。

アコムでキャッシングして1年間かけて返済した場合でも、上記の現金化業者よりも手数料を低く抑えられます。

それに「今すぐ現金化が必要!」という人でも、アコムなら最短20分融資が可能です。

※お申込み時間や審査によりご希望に添えない場合がございます。

クレジットカードの現金化をするのであれば、カードローンのキャッシングを利用してください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

キャッシング枠とショッピング枠の違いがわかったところで、それぞれの魅力を見ていきましょう。

ショッピング枠とキャッシング枠の魅力

ショッピング枠とキャッシング枠それぞれの魅力を解説していきます。

ショッピング枠の魅力

ショッピング枠、いわゆるクレジットカードの魅力は、実店舗だけでなくインターネット通販での買い物もスムーズにできることです。

通販を利用する際に現金しか持っていないと、相手の口座に振り込む手間などがかかることもあります。

ところが、クレジットカードがあればクレジット番号などを打ち込むだけで簡単に支払いが完了するのです。

口座振込の場合、振込手数料の負担がありますが、クレジットカードの一括払いを利用すれば金利などの手数料はかからないため、余分な支払いを増やさなくても済みます。

キャッシング枠の魅力

キャッシングの魅力は現金が借り入れられること。

例えば、友人の結婚式のご祝儀などには、クレジットカードを利用できません。

そういった状況でも、現金を借り入れられるキャッシングなら利用できます。

ただし、借り入れた金額には利息がかかるため、しっかりと返済の計画を立ててから利用しましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

ここまで解説した通り、ショッピング枠は主にオンラインで、キャッシング枠は主にオフラインで役に立ちます。

このまま、ショッピング枠とキャッシング枠の両方を兼ね備えた、アコムのACマスターカードについて詳しく見てみましょう。

アコムACマスターカードはカードローン付きのクレジットカード

| クレジット利用限度額 | 最高300万円 |

|---|---|

| 手数料 | 年10.0%~14.6% |

| 国際ブランド | マスターカード |

| 年会費 | 無料 |

カードローン会社の中でも利用者数が多いアコムでは、クレジットカード機能がついたカードローン、ACマスターカードも提供しています。

マスターカードブランドのクレジットカード機能とアコムのカードローン機能を兼ね備えたカードで、ショッピングに加えて現金が必要なときにも1枚で対応できるのが魅力です。

このカードの特徴を簡単に見た後、メリットとデメリットを紹介します。

見た目ではアコムとわからない

ACマスターカードは、表面を見ただけではアコムが発行したカードだとわからなくなっています。

下記の通り、ACマスターカードの表面にはアコムなど会社名の記載がありません。

そのため、「消費者金融を利用しているとバレたら嫌だな」と考えている人でも安心して利用できます。

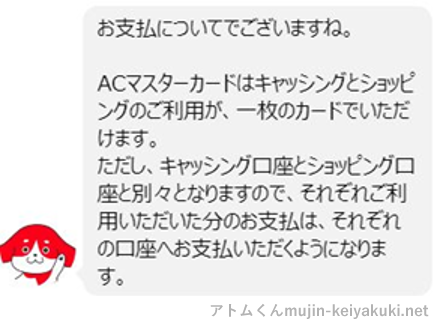

キャッシング枠とショッピング枠の支払いは分かれている

ACマスターカードで、キャッシング枠とショッピング枠の支払いは別々となります。

というのも、先に紹介したようにキャッシング枠とショッピング枠では手数料などの条件が違います。

そのため両方の枠を利用していると、月に2回の支払いをしなければいけません。

実際に公式に問い合わせた際の返答が以下。

キャッシング枠とショッピング枠の支払いは、それぞれ別で請求されることになるため、計画的に利用しないと、両方合わさって思ったより支払い金額が多くなってしまう可能性も考えられます。

カードローンのみの利用で後程ショッピング枠の追加も可能

アコムのカードローンをすでに利用している場合でも、ACマスターカードの発行できます。

その場合は自動契約機(むじんくん)にて発行手続きをして、ショッピング枠を追加する審査を受けてください。

ただし公式に直接問い合わせたところ

とのことでした。

このまま、ACマスターカードのメリットを紹介します。

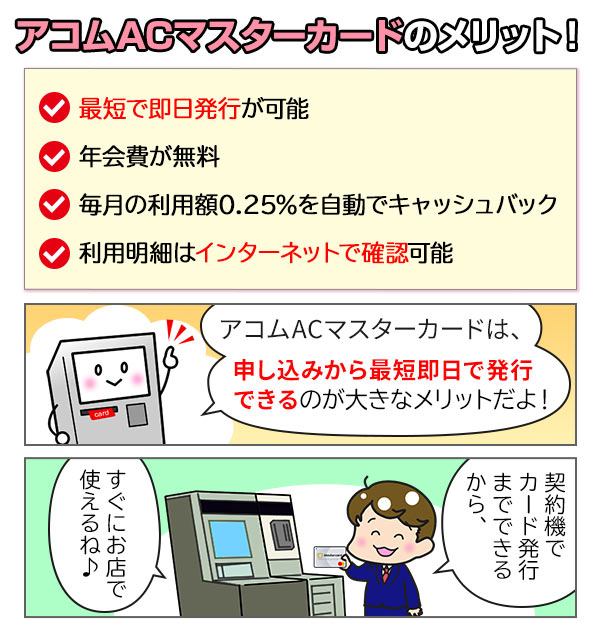

アコムACマスターカードのメリット

アコムが発行しているACマスターカードのメリットは以下4つの点です。

- 最短で即日発行が可能

- 年会費が無料

- 毎月の利用額0.25%を自動でキャッシュバック

- 利用明細はインターネットで確認可能

では、それぞれ詳しく見ていきましょう。

最短で即日発行が可能

ACマスターカードは最短で即日発行が可能です。

※自動契約機を利用してカードを発行する場合。

最短でその日の内から利用できるというクレジットカードは珍しく、ACマスターカードの大きなメリットとなっています。

年会費が無料

ACマスターカードは年会費無料で利用できます。

無駄な出費を抑えられるのは、嬉しいポイントですね。

利用額0.25%を自動でキャッシュバック

ACマスターカードでは使った金額の0.25%が、自動でキャッシュバックされます。

キャッシュバックは、後ほど口座に振り込まれるなどではなく、毎月の請求額から差し引かれるという形で反映されるのです。

ACマスターカードを使えば常に0.25%OFFといった感覚。

ポイントで還元されるクレジットカードの場合、貯まったポイントの交換を忘れていて失効してしまうことも考えられるので、自動でキャッシュバックされるのは嬉しいですね。

利用明細はインターネットで確認可能

ACマスターカードの利用明細は、インターネットから確認できます。

自宅に郵送物が届かないため、家族に内緒で利用したい人にもぴったり。

| 限度額 | 金利 | 審査時間 | カード発行時間 |

|---|---|---|---|

| 最高300万円 | 年10.0%〜14.6% | 最短20分※1 | 自動契約機(むじんくん)コーナーの利用なら、その場でカードの発行が可能。※2 通常は1週間程度で自宅にお届け。 |

| 学生 | パート アルバイト |

在籍確認 | 郵送物 |

| 発行可能※3 | 発行可能 | 原則なし※4 | なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 一部、発行できないコーナーもあります。

※3 10代申込不可。

※4 原則、電話での確認はせずに書面やご申告内容での確認を実施。

続いては、ACマスターカードのデメリットを見ていきましょう。

アコムACカードのデメリット

ACマスターカードのデメリットは、以下の2つです。

- 利用分は自動的にリボ払いになる

- ショッピング枠のみでの発行は不可

では、それぞれ詳しく解説していきます。

利用分は自動的にリボ払いになる

ACマスターカードのショッピング枠で利用した支払いは、自動的にリボ払いになるため、一括払いはできません。

そして、リボ払いには手数料がかかってしまうのです。

ただし、毎月20日から翌月6日まではリボ払いの手数料がかからないため、その期間内に一括で支払えば一般的なクレジットカードの一括払いと同じ感覚で利用できます。

支払いに行く手間を考えると、これはACマスターカードのデメリットです。

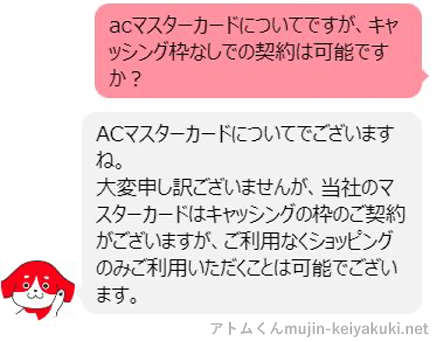

ショッピング枠のみでの発行は不可

アコムとショッピング枠のみの契約はできません。

ACマスターカードはあくまで、カードローンとセットでの発行となっています。

実際にショッピング枠のみのクレジットカードとして契約できるのか、公式に問い合わせた結果、以下の返答が得られました。

キャッシング枠との契約は必須とのこと。

ただし、ショッピング枠のみを利用していけばクレジットカードと同じように利用できます。

まとめ

アコムが発行するACマスターカードは、オンラインとオフラインの両方に対応できるので、急な出費に対応できる心強いカードです。

その理由は、ショッピング枠とキャッシング枠の両方を兼ね備えているから。

ただし利用金額などの利用状況をしっかり確認しておかないと、支払い金額が想定よりも多くなってしまう可能性もあります。

便利だからと無計画に使っていて、支払い日に青ざめてしまう・・・なんてことがないように、計画的に利用してください。

アコム

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短20分※1 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

高山 てつや

ショッピング枠とキャッシング枠を1枚のカードで利用できるのは、便利な反面使い過ぎてしまう危険もあります。

毎月利用した金額をしっかり把握しておくことが大切です。