割賦販売法とは?適用範囲や貸金業法との違いをわかりやすく解説

更新日:2024/03/18

クレジットカードのキャッシングやカードローンは貸金業法や出資法により、貸出金利や貸出金額の上限が決められ、規制されています。

いっぽうクレジットカードでのショッピングや、信販会社のショッピングクレジット、いわゆる商品を購入する際に組むローンに関しては、割賦販売法が適用されます。

割賦販売法とは、どんな内容で、どんな規制があるのでしょうか。

この記事では割賦販売法について、わかりやすく解説していきます。

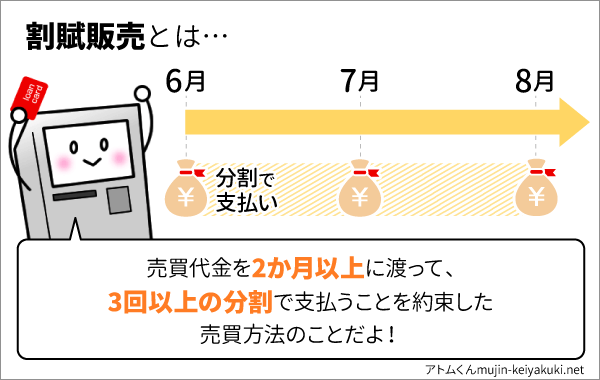

割賦販売法とは?

割賦販売法とは、クレジットカードの利用に関して定められた法律のことです。

割賦販売とは、売買代金を2ヶ月以上に渡って、3回以上の分割で支払うことを約束した売買方法です。

例えばクレジットカードへ新規の申し込みをした場合、各カード会社は割賦販売法に従って審査を行い、申込者(利用者)の利用限度額などを設定します。

クレジットカードの利用限度額は、申込者の支払い可能見込額の9割になるよう設定されています。

割賦販売法の適用範囲

クレジットカードには、ショッピング枠とキャッシング枠があります。ショッピング枠は主に買い物に利用し、キャッシング枠ではお金を借りることができます。 実は、割賦販売法が適用されるのは、クレジットカードであればショッピング枠に対してのみです。

冒頭でも少しお伝えしましたが、クレジットカードのキャッシング枠は貸金業法が適用され、年収の3分の1までの融資に限るという総量規制の適用範囲になります。

| 割賦販売法の適用範囲 | 貸金業法(総量規制)の適用範囲 |

|---|---|

|

|

※銀行カードローンに適用される法律は銀行法や出資法となります。

また、クレジットカードのボーナス一括払いも、割賦販売の適正範囲になります。

割賦販売法の規制対象

割賦販売法の規制対象は、割賦購入斡旋(あっせん)業者と割賦販売を取り扱う販売会社です。

割賦購入斡旋業者とは、いわゆるクレジットカード会社や信販会社など、割賦払いや分割払いのサービスを提供している業者のことです。

割賦販売を取り扱う販売会社とは、例えば携帯電話やスマートフォンの割賦販売をしている業者や、割賦販売を採用している訪問販売などが該当します。

| 割賦購入斡旋業者 | クレジットカード会社や信販会社など、割賦払いや分割払いのサービスを提供している業者 |

|---|---|

| 割賦販売を取り扱う販売会社 | 携帯電話やスマートフォンの割賦販売をしている業者や、割賦販売を採用している訪問販売など |

クレジットカード会社と信販会社の違いについては、以下の記事で詳しく解説しているので、あわせてご確認ください。

貸金業法で登録をしている貸金業者でないと貸し付けられないように、分割払いの取り扱いは経済産業省へ登録された会社のみです。

※割賦購入斡旋業者や割賦販売を取り扱う販売会社などが分割払いを取り扱っています。

割賦販売法の規制内容

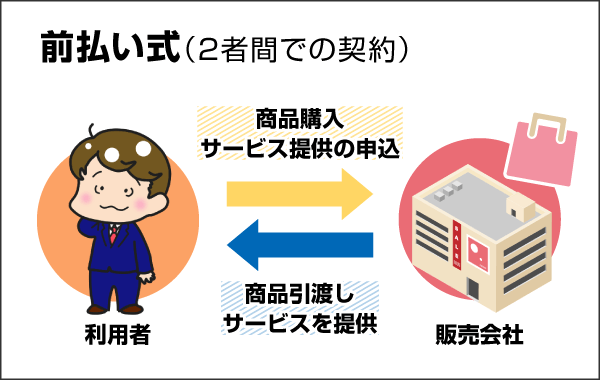

割賦販売には前払い式と後払い式の2種類があります。

前払い式は、商品やサービスの購入の申し込みをした際に代金を積み立て、目的とする金額が積みあがってから商品の引き渡しやサービスの提供があります。

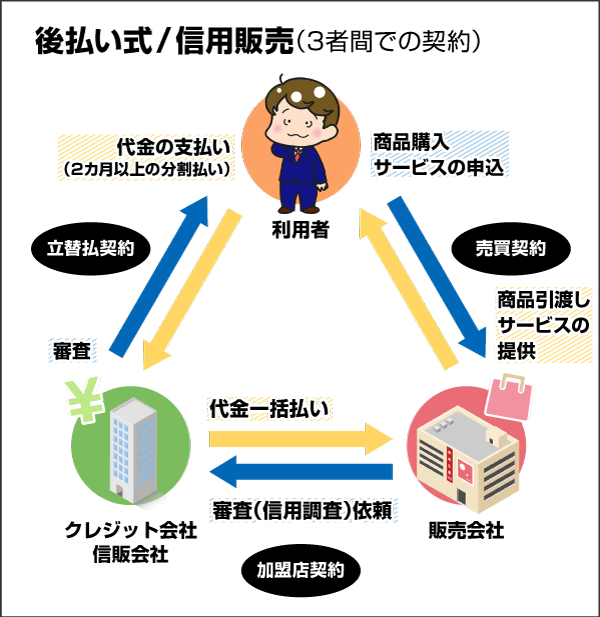

後払い式は信用販売とも呼ばれ、最初に商品やサービスの提供を受けた後に料金を支払います。

つまり、前払い式の場合は2者間での契約ですが、後払い式は3者間の契約です。※販売店が割賦販売も行う場合は2者間契約になります。

上記を踏まえて、割賦販売法の規制内容を細かく説明していきます。

割賦販売・ローン提携販売の場合

- 指定商品、指定役務に関して条件の明示、書類の交付、契約解除の制限等の規制

- 前払式特定取引を行う前払い式割賦販売業の許可制

前払い式特定取引とは、例えば冠婚葬祭のための互助会や百貨店の友の会などです。積立金によってサービスを提供する業者も割賦販売法の対象となります。

個別信用購入あっせん販売

商品の売買取引ごとに個別に契約を締結するものです。

商品購入の度に申込書を記載し、信販会社やクレジットカード会社が信用調査を行い、販売される方式です。

- クーリング・オフ制度

- 過量販売による取消権

- 不実告知等による既払い金の返還

- 登録制度

- 個別支払可能見込額を超えた与信契約の禁止

- 加盟店のクレジット会社による審査義務

包括信用購入あっせん販売

クレジットカードで一定の利用可能限度額の範囲内で商品やサービスを購入し、契約を締結するものです。

- 販売条件の明示

- 支払可能見込額を超える場合カード等の交付等の禁止

- 書面の交付義務

- 契約の解除、損害賠償額の制限

- クレジット会社に対する抗弁権

- クレジット会社に対する登録制度

割賦販売法の目的

割賦販売になぜ上記のような規制が必要なのか?それは、利用者(消費者)の保護と、不正利用の防止が目的です。

それぞれに関して詳しく説明していきます。

利用者(消費者)の保護とは

割賦払いがスタートした当初、特に店頭販売や訪問販売などでは割賦払いや分割払いに関しての説明義務がなかったため、無理やり「割賦契約」をさせられてしまうトラブルが多く発生しました。

そのため、割賦販売法では利用者に対し以下の権利が保証されています。

- クーリングオフ制度

- 既払い金の返還

- 支払いを停止する抗弁権

それぞれの項目に関して、次から説明していきます。

クーリングオフ制度とは

クーリングオフ制度は、訪問販売や電話販売などの「不意な訪問」による販売活動を受けた際、一定の期間であれば無条件で契約を解除できる制度のことです。

店頭や通信販売など、自らが動いて締結した契約や売買は、クーリングオフ制度の対象外です。

また、クーリングオフ制度には契約書面受領日から「8日間」または「20日間」という期間が設定されています。

その期間を過ぎてしまうと、契約を解除する際にはクーリングオフ制度は利用できません。中途解約などになりますので注意してください。

既払い金の返還

既払い金の返還とは、すでに契約を締結してお金を支払っている場合でも、契約した業者が「虚偽の報告や説明」を行っていた場合には契約を解除し、お金を返還してもらえることです。

既払い金を請求できる権利の行使は期限があり、契約から1年間です。

支払いを停止する抗弁権

抗弁権とはトラブルが発生した場合に、クレジット会社や信販会社に対して支払い請求を拒否できる権利です。

抗弁権が認められるのは、以下の理由です

- いつまで経っても商品の引き渡しがない

- 見本・カタログ等によって提示された商品と引き渡された商品が違う

- 商品に明らかな瑕疵(かし)または隠れた瑕疵(キズや不具合のこと)がある

- 商品の引き渡しが遅れたことにより商品購入の目的が達せられなかった

- 商品の販売の条件となっている役務(サービス)の提供がない

抗弁権が認められるためには、以下の条件が必要です。

- 総支払額4万円以上(リボ払いは3万8千円)

- ローン提携販売は、2ヶ月以上の期間に渡って3回以上の分割

- 包括信用購入斡旋(クレジットカード)は、2ヶ月以上に渡る支払い

クレジットカード会社や信販会社は、申請書を受け取ったらすぐに販売会社に確認して調査する義務があります。

事実が確認次第、返金などの対応がなされます。

事実確認前に個人信用情報機関に弁済金の支払遅延などの情報を提供することは禁じられています。

不正利用の防止とは

ショッピングクレジットを利用する際、加盟店が倒産したり、悪徳販売店したりすると、消費者に被害が及びます。

これを防止するためにクレジットカード会社や信販会社には、加盟店の経営状態を把握して審査する義務があります。

さらに、加盟店契約を締結した後も、経営状態が維持されているか、クレジットの不正利用をしていないかという審査も行われます。

割賦販売法はクレジットカードの審査にも影響あり

割賦販売法はクレジットカードの審査にも影響を及ぼしています。

割賦販売法は、支払い可能見込額の算出と、ショッピング枠(クレジットカードの利用限度額)を設定することを義務付けています。

支払い可能見込額の算出式は下記の通りです。

申込者の年収や生活維持費が、クレジットカードのショッピング枠決定に影響します。

つまり、年収や生活維持費が審査内容に関しても影響を与えているといえるのです。

年収は申込書記載の申込者による自主申告による数字、年間請求予定額は指定信用情報機関のCICで提供している金額が使用されます。

法律で定められている生活維持費は、家族構成や家賃の有無により以下の金額に定められています。

| 居住形態 | 収入・生計を同一とする人数(本人・別居者も含む) | |||

|---|---|---|---|---|

| 1人 | 2人 | 3人 | 4人 | |

| 持家+住宅ローンなし 持家なし+賃貸負担なし |

90万円 | 136万円 | 169万円 | 200万円 |

| 持家+住宅ローンあり 持家なし+賃貸負担あり |

116万円 | 177万円 | 209万円 | 240万円 |

具体的に言うと、年収300万円、家族3名なら年間請求予定額30万円、家賃ありの場合は次のカード利用枠となります。

ただしクレジットカードの利用限度額は、申込者の支払い可能見込額の9割に設定されるので、61万円×90%で、54.9万円。

カード利用額としては、50万円が設定されます。

しかしこの利用額も、あくまでも一括払い以外のリボ払いや分割払いを利用する場合の利用枠です。

クレジットカードに申し込んだ際には、カード利用枠を100万円に設定され、分割払いでは50万円を超えて利用できないという場合もあります。

まとめ

割賦販売法も貸金業法と同じように、過去に何度も改正が行われています。

キャッシングとショッピングの2つの使い方ができるクレジットカードは、貸金業法に比べると審査が優しく、銀行カードローンや消費者金融カードローンに比べ手に入れやすいといえます。

しかし今後、クレジットカードによる使い過ぎ、キャッシングによる貸し倒れや自己破産などの社会問題が発生すれば、貸金業法と同じような厳しい規制となるかもしれません。

クレジットカードの機能と、カードローンの機能を併せ持つカードもあるので、キャッシングも利用の考慮に入れている場合には、検討してみるのもいいでしょう。

アコムACマスターカード

| 実質年率 | 10.0%~14.6%※ショッピング利用時 |

|---|---|

| 限度額 | 最高300万円(ショッピング枠) |

| 審査時間 | 最短20分※1 |

- 原則在籍確認なし

- 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 最短20分で審査結果がわかる※1

- 原則、在籍確認なし※2

- 自動契約機(むじんくん)で発行可能

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

※10代申込不可