ろうきんのおまとめローンは低金利で便利!地域毎の条件や審査を解説

更新日:2026/01/08

ろうきんは銀行とは違い、各地域の労働組合によって運営されている金融機関です。

一人ひとりの会員によって支えられている非営利団体のろうきんは、銀行が提供するローンと比べると、低金利で利用できるおまとめローンを提供しています。

ただしろうきんは地域毎に管轄が分かれていて、利用者は自分の居住地域を管轄しているろうきんしか利用できません。

「自分が住んでいる地域にはおまとめローンがあるのかな…」

なんて思いましたか?

安心してください。

どの地域のろうきんでも、組合員が借り入れを一本化するために利用できるローンを提供しています。

この記事では、それぞれの地域のろうきんが提供するおまとめローンを紹介します。

また、自分の地域を管轄するろうきんがおまとめローンを提供していなかった場合や、ろうきんの審査に落ちてしまった時の対策も紹介します。

「ろうきんってどういう金融機関なの?」

「とにかく良い条件のところで借り入れをまとめたい!」

という人は是非最後まで読んでください。

ろうきんとは?

ろうきんは地域の労働組合によって運営されている金融機関で、労働金庫の略称です。

銀行と同じように、ろうきんも顧客の預金を集めて預金口座やローンを提供しています。

そう考えると銀行とほとんど同じ金融機関のようですが、大きく違う点が1つあります。

それは、銀行と違ってろうきんは非営利団体だということです。

大きなお金が動く企業を中心に融資している銀行とは違い、ろうきんは勤労者を中心に融資をしています。

ろうきんでは利用者一人ひとりの声が反映されており、預金者から集めたお金は勤労者へ融資される仕組み。

そのため消費者金融や銀行のローンと比べると、利用者に有利な条件での融資が行われています。

利益を追求しないからこそ、利用者に有利な条件での融資をしてくれているわけですね。

また、ろうきんが提供するローンは、団体組合員・組合員・一般勤労者のうち自分がどれに当てはまるかによって条件が変わります。

どうせならより良い条件でローンを利用したいですよね。

では次の項目で、会員の種類によってローンの条件がどう変わるのかを解説します。

ろうきんは会員かどうかで条件が変わる

ろうきんで借り入れをする場合、会員種類別で条件が変わります。

基本的に一般勤労者よりも生協組合員の方が、生協組合員よりも団体組合員の方がローン条件は良くなります。

それぞれの会員になるための条件は以下のとおりです。

| 会員種類 | 会員の条件 |

|---|---|

| 団体組合員 | 労働金庫に出資している、以下の団体の構成員の人をいいます。

|

| 生協組合員 | 労働金庫に出資している生協のうち、生協組合員融資制度を導入している生協の組合員および同一生計家族の人をいいます。 |

| 一般勤労者 | 上記2つの会員以外の人に適用 |

生協組合員には生協の各店舗や、インターネット、電話経由で加入可能です。

また、会員種類によって条件が変わるのと別で、地域によって利用できるローンも違います。

ろうきんの利用条件は厳しめ

ほとんどの地域のろうきんおまとめローン利用条件には以下の2つが含まれています。

- 前年度の年収150万円以上

- 勤続1年以上

パート・アルバイトでも利用可能としているろうきんが多いものの、まずは上記2つの条件を満たさないとろうきんから融資を受けるのは難しいです。

ろうきんが提供するローンは金利が低いので貸し倒れのリスクが高く、きちんと返済してくれる見込みのある人にしか融資を行っていません。

会員種別に関わらず、上記の申込条件を満たしていないと利用できないため注意しましょう。

ろうきんのおまとめローンは地域によって金利や条件が違う

ろうきんのローン内容と条件は地域によって違います。

おまとめローンが利用できる地域もあれば、おまとめローンがない地域もあります。

ただ、おまとめローンがない地域でも、フリーローンを借り換えとして利用できる場合がありますので、おまとめローンがないからといって、ろうきんの利用を諦める必要はありません。

そしてもう一点注意が必要なのは、地域管轄のろうきん以外は利用できないこと。

地域毎の労働金庫の数と注意点を見ていきましょう。

地域管轄の労働金庫以外は利用できない

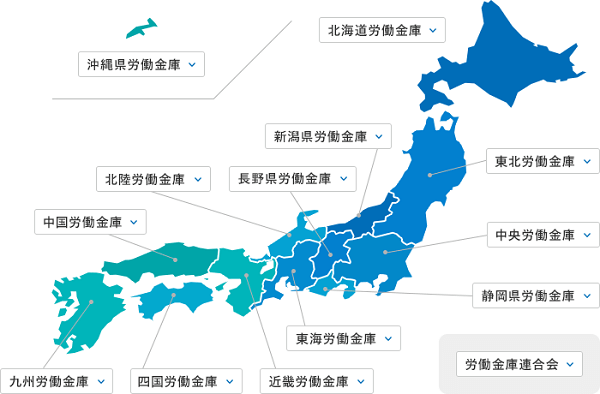

全国に13の労働金庫が設置されており、ろうきんの店舗数は合計627店舗あります。

そして、その13の労働金庫それぞれに管轄している地域があり、自分の居住地を管轄するろうきん以外は利用できません。

そのため北陸労働金庫のローン条件が自分にあっているからと言って、京都に住んでいる人が北陸労働金庫のローンを利用するということはできないのです。

そう考えると、自分の居住地を管轄しているろうきん以外は調べる必要はありませんね。

以下の表にそれぞれの労働金庫と管轄地域をまとめましたので、自分の地域を管轄している労働金庫はどこかを確認してください。

| 労働金庫名 | 労働管轄地域 |

|---|---|

| 沖縄労働金庫 | 沖縄県 |

| 九州労働金庫 | 福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県 |

| 四国労働金庫 | 徳島県、香川県、愛媛県、高知県 |

| 中国労働金庫 | 広島県、岡山県、山口県、鳥取県、島根県 |

| 近畿労働金庫 | 大阪府、兵庫県、京都府、滋賀県、奈良県、和歌山県 |

| 東海労働金庫 | 愛知県、三重県、岐阜県 |

| 北陸労働金庫 | 石川県、福井県、富山県 |

| 静岡労働金庫 | 静岡県 |

| 長野労働金庫 | 長野県 |

| 新潟労働金庫 | 新潟県 |

| 中央労働金庫 | 東京都、神奈川県、千葉県、埼玉県、茨城県、栃木県、群馬県、山梨県 |

| 東北労働金庫 | 青森県、宮城県、岩手県、秋田県、山形県、福島県 |

| 北海道労働金庫 | 北海道 |

沖縄から北海道まで、日本の47都道府県すべてをカバーしてくれています。

では、それぞれどのようなローンがあるのかを見てみましょう。

ろうきん管轄地域別におまとめローンを紹介

では、次は地域毎のろうきんが提供しているおまとめローンに利用可能なローンを見ていきましょう。

それぞれの公式ホームページからの情報を以下の表にまとめました。

自分の住んでいる地域のろうきんでは、どんな条件のローンがあるのかを見てください。

| 労働金庫名 | おまとめローン名 | 金利 | 限度額 | 特徴 |

|---|---|---|---|---|

| 沖縄労働金庫 | おまとめ専用フリーローン | 変動金利:年3.8%~9.8% | 500万円 | 団体会員のみ申込可能 |

| 九州労働金庫 | フリーローン | 変動金利:年3.6%~7.5% 固定金利:年5.9%~8.2% |

1,000万円 | 会員でなくても申込可能 |

| 四国労働金庫 | おまとめローン(一本太助) | 年5.1%~現在の借入金利の半分 | 500万円 | 団体会員のみ申し込み可能。 カードローンタイプなので、返済が進むと追加借入が可能になる。 |

| 中国労働金庫 | おまとめローン | 年2.50%~5.00% | 2,000万円 | 団体会員のみ申込可能 |

| 近畿労働金庫 | カードローン「Web完結型マイプラン」 | 年6.000%~7.900% | 30万円、50万円、100万円のいずれか | 会員でなくても申込可能 |

| 東海労働金庫 | ろうきんローンエール | 変動金利:年2.500% | 2,000万円 | 会員でなくても申込可能 |

| 北陸労働金庫 | おまとめ名人 | 変動金利:年7.70% | 1,000万円 ※会員以外は500万円以内 |

会員でなくても申込可能 |

| 静岡労働金庫 | カードローン「マイプラン」 | 年4.275%~9.275% | 500万円 | 会員でなくても申込可能 |

| 長野労働金庫 | 多目的ローン | 年3.05%~3.78% | 500万円 | 会員でなくても申込可能 |

| 新潟労働金庫 | おまとめローン | 変動金利:年6.20%~9.80% | 300万円 | 会員でなくても申込可能 |

| 中央労働金庫 | フリーローン | 変動金利:年5.825%~6.325% 固定金利:年7.000%~7.500% |

500万円 | 団体会員であれば借り入れの一本化にも利用可能 |

| 東北労働金庫 | おまとめローン | 年5.000% | 500万円 | 団体会員のみ申込可能 |

| 北海道労働金庫 | フリーローン | 年5.700% 別途保証料0.7%~1.2%が必要 |

1,000万円 | 会員でなくても申込可能 |

金利の部分に変動金利と固定金利が記載されているローンは、契約時にどちらの金利を適用するかを選ぶことになります。

返済計画を立てて一定の金利で返済を続けたいのであれば固定金利がおすすめ。

金利上昇によって金利が上がる可能性はありますが、少しでも初回の金利をおさえたいのであれば変動金利がおすすめです。

変動金利で金利上昇があった場合でも、最大で契約時の金利の1.25倍までしか上がらないので急激に金利が上がることはありませんので安心してください。

ろうきんのおまとめローンのメリット・デメリット

では、ろうきんのおまとめローンにはどのようなメリット・デメリットがあるのでしょうか。

それぞれ見ていきましょう。

ろうきんおまとめローンのメリット

ろうきんのおまとめローンのメリットは以下2つです。

- 金利が低い

- 団体組合員なら金利と審査が優遇

では、それぞれ詳しく解説していきます。

金利が低い

ろうきんに借り換えするメリットは銀行カードローンや、消費者金融カードローンと比べて金利が低いことです。

消費者金融が提供するおまとめローンや、借り換えに利用できる銀行カードローンと中央労働金庫の借り換えに利用できるローンの金利を比較してみましょう。

| 金融機関名 | 金利(実質年利) |

|---|---|

| アコム | 2.4%~17.9% |

| プロミス | 2.5%~18.0% |

| アイフル | 3.0%~18.0% |

| 楽天銀行スーパーローン | 1.9%~14.5%(通常時) |

| みずほ銀行カードローン | 2.0%~14.0% |

| 東京スター銀行 おまとめローン | 9.8%、12.5%、14.6% |

| 中央労働金庫フリーローン | 固定金利の場合:年7.000%~7.500% |

ここでは例として、中央労働金庫のフリーローンを出しています。

中央労働金庫フリーローンの固定金利を選択して、借り入れた場合の金利は高くても7.500%。

そして100万円以下の借り入れに対してはほとんどの場合、上限金利が適用されます。

その上でそれぞれの金利を見てみると、銀行カードローンだと平均14.5%前後、消費者金融おまとめローンだと平均18%前後となっています。

そして、銀行が提供している数少ないおまとめ専用ローンの1つである東京スター銀行おまとめローンでも、14.6%です。

ではこの金利の差が総返済額にどのような影響を及ぼすのでしょうか。

80万円を借りて2年間で返済した場合に、それぞれどのくらい総返済額に差が出るのかを見てみましょう。

| ローン名 | 総返済額 |

|---|---|

| 中央労働金庫フリーローン | 863,983円(金利7.500%適用) |

| 東京スター銀行おまとめローン | 927,287円(金利14.6%適用) |

| みずほ銀行カードローン | 921,433円(金利14.0%適用) |

| プロミスおまとめローン | 956,674円(金利17.8%適用) |

大手消費者金融プロミスのおまとめローンと中央労働金庫フリーローンの総返済額を比較すると、総返済額に10万円近い差が出ています。

これだけ総返済額に差をつけるほどの金利差は、ろうきんの大きなメリットです。

組合員なら金利と審査が優遇

ろうきんでは、申込者が団体組合員かどうかで融資の条件が変わったり、利用できるローンが増えたりします。

また、ろうきんは勤労者から集めた預金を勤労者への融資に使います。

そのため、ろうきんに出資している組合員の場合はより優先的に融資をしてもらえるはずです。

ろうきんおまとめローンのデメリット

ろうきんのローンを利用して借り入れをまとめるデメリットは以下の2つです。

- 即日融資は不可

- 会員でなければ審査は厳しめ

では、それぞれ解説していきます。

即日融資は不可

ろうきんでは、おまとめローンに限らず即日融資は不可能です。

銀行には2018年より融資を行う際は警察庁の反社会勢力データベースに、申込者の情報を照会することが義務付けられました。

その照会作業が完了するのが早くても翌日のため、即日融資はできません。

そのため、即日で借り入れを一本化したいのであれば消費者金融のおまとめローンを利用しましょう。

ろうきんのおまとめローン審査は厳しめ

元々の金利が低めに設定されている、ろうきんローン審査は厳しめに行われています。

ローン契約の際の審査難易度は、そのローンに設定された金利である程度予想できます。

というのも、金利が低いほど融資をする側の貸し倒れのリスクが高まるからです。

低い金利であまり利息を得られなかった上に、お金を貸していた相手が金融事故を起こしてお金が返ってこないとなると大きな損害ですよね。

そうならないために、元々の金利を低めに設定しているろうきんは、確実に返済してくれる人にしか融資をしていません。

いくら非営利団体とはいえ、勤労者から預かったお金を返済の目処がない人に融資してしまっていては、労働組合が成り立ちませんからね。

ろうきんのおまとめローン審査に落ちる3つの例

ここではどのような人が審査に落ちてしまうかを解説します。

以下の3つの条件に当てはまらない人ならろうきんのローン審査に通過する可能性はあります。

逆に当てはまってしまったら、ろうきんのローン審査通過は難しいでしょう。

- 信用情報にキズがある

- 借入件数が4件以上ある

- 6ヵ月以内に複数のローンに申し込んでいる

中でも、過去に金融事故を起こしていて信用情報にキズがある場合は、その記録が個人情報を保管している信用情報機関から、抹消されるまで待たなければローン契約できません。

加えて、金融事故を起こす可能性の高いとされている多重債務者と、申込件数の多い申込ブラック状態の人が審査に通過するのも難しいです。

ろうきんのローン審査に落ちてしまったらみずほ銀行カードローンがおすすめ

| 最高融資額 | 800万円 |

|---|---|

| 金利 | 年2.0%~14.0% |

| 返済日 | 毎月10日 |

| 返済方法 | みずほ銀行普通預金口座から引き落とし |

| 申込条件 |

※外国人の人は永住許可を受けている人が対象です

※審査の結果によっては利用できない場合もあります |

みずほ銀行カードローンの金利は、2.0%~14.0%と銀行カードローンの中でも低めに設定されています。

みずほ銀行カードローンの借入金額ごとの金利は以下のとおりになっています。

| 利用限度額 | 金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

限度額が高く設定されるほど金利は低くなります。

限度額が300万円以上に設定されれば、先に比較した中央労働金庫のフリーローンよりも低金利で借りることができます。

上限金利に関してはろうきんのローンよりも高めに設定されているので、ろうきんと比べると審査難易度は低いはず。

また、みずほ銀行カードローンは普通のカードローンなので、余裕がなくなった時には再び融資を受けられるというのもメリットですね。

プロミスおまとめローンもおすすめ

| 最高融資額 | 300万円 |

|---|---|

| 金利 | 年2.5%~18.0% |

| 返済日 | 5日、15日、25日、末日の中から選択可能 |

| 申込条件 | 年齢18歳以上65歳以下の安定した収入のある人(主婦や学生でもパート、アルバイトによる安定した収入がある人なら申込可) |

| 借り換え対象となるローン | 消費者金融・クレジットカードなどにおける借り入れ ※銀行のカードローン、クレジットカードのショッピング枠などを除く |

プロミスのおまとめローンの金利条件や利用条件など、審査に関係する部分はプロミスのカードローンと同じです。

そのため、審査基準もプロミスのカードローンと同じではないかと予想できます。

プロミスのカードローンの審査には、【年収96万円、勤続年数3ヵ月、居住年数1ヵ月】の時の僕でも通過できました。

ただし、大手消費者金融に借り換える際は、各公式サイトにある返済シミュレーションを利用して、条件が本当に良くなるのか確認しましょう。

加えてプロミスのおまとめローンでは、銀行カードローンなど、銀行からの借り入れはプロミスのおまとめローンではまとめられません。

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 高校生(定時制高校生含む)はお申し込みできません。

※18歳、19歳の方は契約にいたりづらい可能性があります。

まとめ

ろうきんで借り入れをまとめるためには、地域や会員の有無など様々な条件をクリアしなければいけません。

しかし、その条件さえクリアすれば低金利で借り入れをまとめられる便利なローンを利用できます。

ろうきんは地域によって提供している商品が違うので、ややこしくてこれまで敬遠していた人も多いのではないでしょうか。

この記事で、自分がどんな条件のろうきんのローンを利用できるか、確かめてください。

もしかしたら、ろうきんに借り換えることで何十万円という差額が出るかもしれませんよ。

みずほ銀行カードローン

| 実質年率 | 年2.0%~14.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短当日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 来店不要のWEB完結申込

- 業界トップクラスの限度額・低金利

- 選べる二つのカードタイプ

- みずほ銀行カードローン

がおすすめな方 - みずほ銀行カードローン

が不向きな方

- 金利を抑えたい方

- みずほ銀行の口座を持っている方

- みずほ銀の住宅ローンを利用している方

- 30代~40代の方

楽天銀行スーパーローン

| 実質年率 | 年1.9%~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 返済金額は月2,000円~でゆとりをもって返済可能

- 通常金利は年率1.9%~14.5%だから借りやすい

- 借入方法は3種類

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。

高山 てつや

ろうきんは地域によって提供している商品が全然違うので、ややこしくて敬遠しがちかもしれません。

しかし、確認するのは自分の地域を管轄しているろうきんだけで良いんです。