ビジネスローン審査は甘くない!クリアすべき3つの審査基準を解説

更新日:2026/05/22

中小零細企業や個人事業主の方でも借りやすいビジネスローン。

中小零細企業や個人事業主の方でも借りやすいビジネスローン。

そんなビジネスローンの審査は、一般的に甘いといわれていますが、本当のところはどうなんでしょうか?

赤字決済でも借りられるのか、他社に借り入れがあっても借りられるのか、気になる方も少なくありませんよね。

今回は、ビジネスローンの審査基準と審査期間について徹底的にお話しておきます!

「審査が甘い」はウソ!

結論からいうと、ビジネスローンの審査は決して甘くありません。

たしかに、銀行のプロパー融資や公的融資などに比べると、金利設定が高い分、融資対象は広いので、中小零細企業や個人事業主でも借り入れやすいです。

しかし、赤字や債務超過でも無条件に融資してもらえるかというと、決してそんなことはありません。

返済原資のない法人や事業主に融資してくれるのは闇金融だけ!

ビジネスローンで安全にお金を借りたいなら、審査基準を知って対策を練ることが大切です。

ビジネスローン3つの審査基準

ビジネスローンの審査はスコアリング審査と呼ばれる自動審査です。

そのためコンピュータで数値化しやすい、次のような情報が審査基準とされます。

- 決算書・確定申告書

- 信用調査会社の情報

- 個人事業主・経営者の新鵜用情報

順番に解説していきます。

決算書・確定申告書

審査ではまず、決算書にまとめられた資金調達と投資活動、営業活動の財務3表をとおして、企業の事業状況がチェックされます。

決算書の中でも特にチェックされるのは貸借対照表と損益計算書です。

金融機関はこの2つの書類を通して、企業の資産・負債・純資産のバランスと、黒字か赤字かなどを審査します。

申込者が個人事業主の場合には、決算書ではなく確定申告書をとおして同様の審査がおこなわれます。

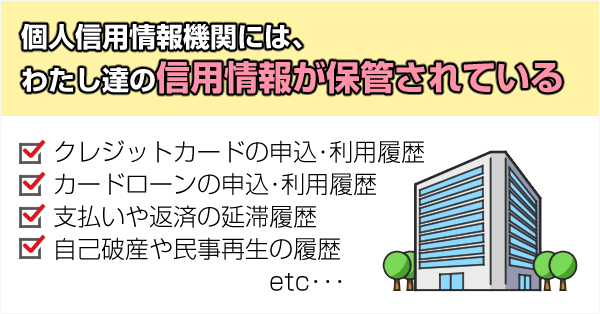

信用調査会社の情報

![]()

決算書の次に審査されるのは、帝国データバンクや東京商工リサーチなどの信用調査会社の情報です。

審査される主な項目は、企業の業績、資金繰り、営業状況、財務分析など。

信用調査会社では、これらの情報が社内調査と官公庁調査、ネット検索調査などを通してまとめられているため、決算書や確定申告書よりも客観的なデータが審査されます。

個人事業主・経営者の信用情報

審査では事業主の個人的な信用情報も審査されます。

具体的な審査項目は、クレジットカードやカードローンなどの利用状況、支払いや返済の滞納情報、債務整理の履歴、その他事故情報などです。

個人事業主がビジネスローンを利用する場合は、企業ではなく個人での借り入れとなるため、個人の信用情報が審査結果に大きく影響します。

事故歴がある方は注意してください。

赤字があると審査に落ちる?

ビジネスローンを頼るということは、その時点で資金繰りになんらかの支障を抱えている場合が多いです。

そのため、赤字決済だからといって融資を断られる心配はありません。

ただし以下の赤字を抱えている場合には、「返済原資がない」「自転車操業である」などとみなされて、審査通過が厳しくなる可能性が非常に高いです。

- 売上総利益の赤字

- 営業利益の赤字

- 経常利益の赤字

順番に見ていきましょう

売上総利益の赤字

売上総利益は、商品や製品の売上高から売上原価を差し引いた利益です。

売上総利益の赤字は、原価割れ販売をしない限りまずありえません。

原価割れしている事業は、事業計画に根本的な欠陥があるとみなされるため、審査通過は非常に厳しいです。

営業利益の赤字

営業利益は、人件費や広告費をはじめとする商品の販売費と、売上原価などを売上高から差し引いた利益です。

営業利益での赤字は本業の赤字を意味するため、経営計画が甘いと判断されて、審査落ちのリスクが高まります。

中小企業や個人事業主の方には、節税のために営業利益で売り上げを調整し、あえて赤字決済にしている方も少なくないでしょう。

しかし金融機関からの評価を気にするのであれば、売り上げは営業利益ではなく、特別損失で調整するのが望ましいです。

経常利益の赤字

経常利益は、株の売買や不動産賃貸料などの営業外利益を、営業利益にくわえた利益です。

経常利益が黒字であれば、本業が赤字であっても計上的に利益を出し続けられる中小企業や個人事業主ので、金融機関からの一定の評価は得られます。

しかし経常利益が赤字であれば、「返済原資がない」とみなされるため、審査通過は非常に厳しいです。

審査にさほど影響しない赤字

上記3つの利益が黒字であれば、税引き前利益と税引き後利益(当期純利益とも)が赤字でも、審査通過は期待できます。

というのも、税引き前利益と税引き後利益での赤字は、ほとんどが一過性の赤字であるからです。

税引き前利益とは

税引き前利益とは、経営とは直接かかわら位のない臨時的な利益(いわゆる特別利益)と経常利益の合計から特別損失を差し引いた利益のことです。

特別損失には固定資産除去損や投資有価証券売却損、火災・自然災害・盗難による損失などがあります。

いずれも臨時的、偶発的に発生する損失なので、ここでの赤字は審査は審査で考慮されるケースが多いです。

税引き後利益(当期純利益)とは

税引き後利益とは、法人税や住民税、事業税額などを税引き前利益から差し引いた利益です。

法人や事業主の純粋な経営活動の成果を表すことから、当期純利益とも呼ばれます。

ここでの赤字もおなじく審査には大きく影響しません。

営業利益や経常利益で赤字が起きたら

売上総利益で赤字が起きてしまったら、残念ながらビジネスローンの審査通過は厳しいです。

しかし、営業利益と経常利益が赤字の場合には、赤字が一過性であることが証明できれば、審査通過の可能性は上がります。

説得力ある経営計画書を作成して提出しましょう。

赤字決済の審査にも積極的なビジネスローン

ビジネスローンのなかには、赤字決済でも審査をしてくれる可能性があるものがあります。

有名どころでいえば、AGビジネスサポートなどがその例です。

赤字決済で審査が不安な方は、こういったビジネスローンを選んで審査通過を目指しましょう!

他社借入があると審査に落ちる?

事業を営むには、負債の一つや二つはあるのが当たり前です。

そのため、他社借入の有無が審査落ちに影響する可能性は低いです。

ただし債務超過であったり、他社の借り入れに延滞がある場合には、「返済原資がない」「責任能力が低い」などと判断されて審査落ちしてしまうでしょう。

債務超過とは

債務超過とは、負債総額が資産総額を上回ることです。

決算書の賃借対照表でいえば、負債が純資産を上回って、資産がマイナスになる状態を指します。

債務超過になると、資産をすべて売り払っても借金が完済できないため、倒産のリスクが非常に高まります。

そのため、闇金を除いて新たに融資を受けることは基本的には不可能です。

最近では、2017年3月末に東芝が債務超過になり、倒産が危ぶまれたことが記憶に新しいですね。

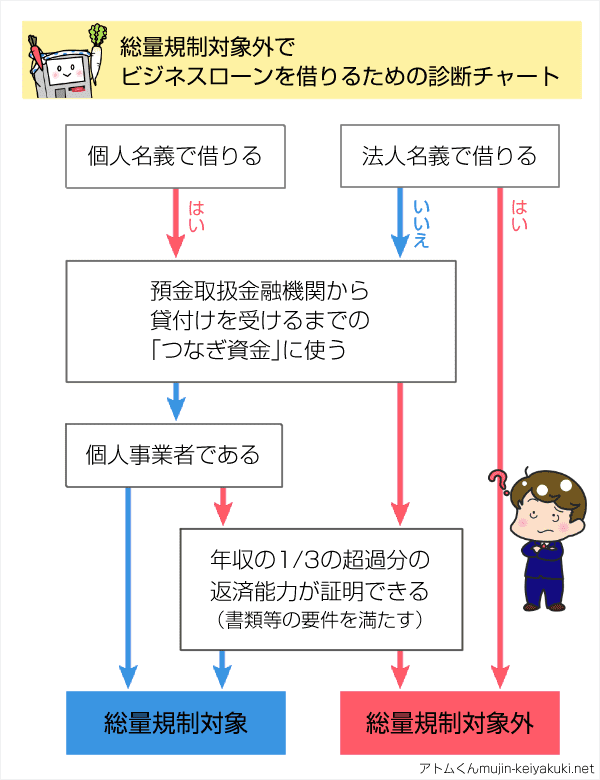

個人事業主は総量規制に注意

個人事業主がビジネスローンを利用する場合には、企業ではなく個人での借り入れとなります。

そのため、ノンバンク業者を利用する際には総量規制が適用される可能性があります。

総量規制の範囲内で借りる場合は、年収の3分の1までしか借りられません。

事業性融資であるか消費性融資であるかに関わらず、他社に借り入れがある方は頭に入れておきましょう。

審査通過の4つのポイント

ここまでの内容に加えて、ビジネスローンの審査通過に必要な4つのポイントをまとめます。

借入希望額は必要最低限にする

計画性や返済能力で金融機関にアピールするためには、借入希望額を資金使途に対して妥当な額に留めることが大切です。

そのためにも、金使途は、運転資金や設備資金といった大きな括りではなく、「取引先への支払い」「従業員への給与などの支払い」のように具体的に設定しましょう。

以下は実際に、事業資金の融資を受けた利用者の、資金使途の統計です。

| 取引先への支払い | 45.1% |

|---|---|

| 家賃・水道光熱費の支払い | 26.2% |

| 預金取扱金融機関への返済 | 14.7% |

| 従業員への給与等の支払い | 20.1% |

| ノンバンク金融機関への返済 | 8.1% |

| 手形の決済 | 2.3% |

| 取引先への支払い | 23.8% |

|---|---|

| 預金取扱金融機関への返済 | 10.6% |

| 従業員への給与等の支払い | 10.1% |

| 設備資金への支払い | 30.8% |

|---|---|

| その他 | 4.1% |

1年以上の業歴を積む

ビジネスローンの申し込みには1年~3年の業歴が必要です。

そのため、開業資金には利用できません。

開業前、または業歴1年未満の法人や個人事業主の方が融資を受けたい場合は、ビジネスローン以外の融資制度を活用しましょう。

開業資金に使える資金調達方法

- 新規開業資金

- 新創業融資制度

- 女性、若者/シニア起業家支援資金

- 再挑戦支援資金

- 生活衛生新企業育成資金

- 生活衛生新企業育成資金

- 地域中小企業応援ファンド

- 創業補助金

- クラウドファンディング

- ベンチャーキャピタル

- エンジェル投資家

未納の税金は全額納める

税金の未納があると、ビジネスローンの審査通過は厳しいです。

滞納している場合は、ビジネスローンの申し込み前に全額納めておきましょう。

未納分の精算は税務署の窓口で直接納付するのがスムーズです。

納付時には滞納金の支払いも忘れないでください。

事業計画書を作る

銀行融資と違って提出書類が簡易なビジネスローンでは、必ずしも事業計画書の提出を求められるとは限りません。

しかし、自発的に事業計画書を提出して金融機関に融資回収の見込みがあると判断されれば、審査通過率は上がります。

特に、個人事業主が利用する場合には、返済能力をいかに証明できるかが審査通過の鍵です。

返済能力が十分に評価されなければ総量規制の範囲内でしか借りられない場合があるので、ご注意ください。

事業計画書の提出が必須のビジネスローンでは、専用のフォーマットが用意されています。

提出が必須でないビジネスローンを利用する際には、

- 事業内容

- 今年度の事業や資金繰りの見通し

- 今後の事業や資金繰りの見通し

- 資金使途

- 返済原資や返済期間などの返済計画

を見やすくまとめておきましょう。

以下は、事業性融資の利用者の返済原資と返済期間の統計です。

計画書作成の参考になさってください。

| 回収した売上代金 | 76.2% |

|---|---|

| 経費等の節約で浮いた資金 | 23.5% |

| 預金取扱金融機関からの借入金 | 6.0% |

| 預貯金等の保有資産 | 11.1% |

| 動産・不動産等の売却代金 | 6.4% |

| 補助金・助成金 | 9.2% |

| その他 | 1.3% |

| 1週間以内 | 5.1% |

|---|---|

| 1か月以内 | 9.8% |

| 3か月以内 | 8.0% |

| 6か月以内 | 6.1% |

| 1年以内 | 11.9% |

| 1年超~3年以内 | 13.4% |

| 3年超~5年以内 | 13.0% |

| 5年超 | 16.1% |

| わからない | 16.6% |

ビジネスローンの審査期間

ビジネスローンの審査時間は、銀行系>信販会社>事業融資専門会社>消費者金融の順に早くなります。

ノンバンク系には最短即日審査を実施しているところが多いです。

| 三菱UFJ銀行ビジネスローン 「融活力」 |

非公表 |

|---|---|

| 三井住友銀行 「ビジネスセレクトローン」 |

非公表 |

| PayPay銀行 「ビジネスローン」 |

最短翌日 |

| 楽天銀行ビジネスローン | 非公表 |

| オリコのクレストフォービズ | 非公表 |

| AGビジネスサポート | 最短即日 ※仮審査結果のお伝えになります。 ※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| ビジネスパートナー 「スモールビジネスローン」 |

原則、翌営業日 |

| プロミス 「自営者カードローン」 |

最短3分融資も可能 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| アコム 「ビジネスサポート」 |

最短即日 ※ お申込時間や審査によりご希望に添えない場合がございます。 |

| オリックスVIPローンカードBUSINESS | 最短60分 |

審査期間に影響する要素

審査時間は申込者の条件により長引くことがあります。

審査時間に影響する要素は、以下の3つです。

- 借入希望額の多さ

- 必要書類の多さ

- 金融機関の営業日と営業時間

順に解説します。

借入希望額の多さ

借入希望額が口座くだと、審査がより慎重になるため回答が遅れます。

早めに審査結果を知りたい場合は、希望額を少なめにおさえましょう。

事業の借入額の目安は、借入月商倍率や自己資本有利子負債比率、債務償還年数などの考え方で算出できます。

必要書類の多さ

ビジネスローンの提出書類の多さは商品によってさまざまです。

たとえば、PayPay銀行ビジネスローンは決算書の提出が不要で、同行にビジネスアカウントを持っていれば、本人確認書類などの書類も一切なしで借りられます。

いっぽうで、三井住友銀行ビジネスセレクトローンだと、申し込みには3期分の税務申告書や納税証明書、商業登記簿謄本のほか、複数の書類が必要になります。

提出書類が少なければその分審査が簡略化されるので、審査時間が短くなります。

金融機関の営業日と営業時間

ビジネスローンの審査は、基本的に平日9時~17時のあいだで実施されています。

申込時間によっては審査の着手が翌日に持ち越されるので、急ぎの方は金融機関の営業時間、または各商品の審査回答時間内に間に合うように申し込みを済ませましょう。

土日に融資を急ぐ場合は、平日、土日祝日とも審査回答してくれるアコムやプロミスの利用がおすすめです。

| アコム「ビジネスサポート」 | 9時~21時 |

|---|---|

| プロミス「自営者カードローン」 | 9時~21時 |

中小企業や個人事業主も借りれるビジネスローン

ここまでの内容をふまえて、おすすめのビジネスローンをまとました。

いずれも中小企業、個人事業主ともに申し込み可能です。

| ビジネスローン名 | おすすめポイント |

|---|---|

| PayPay銀行 「ビジネスローン」 |

|

| プロミス 「自営者カードローン」 |

|

| アコム 「ビジネスサポート」 |

|

| AGビジネスサポート |

|

また日本貸金業協会によれば、ビジネスローンを実際に利用した事業者が借入先として検討する金融機関は次のとおりといいます。

| 銀行等の預金取扱金融機関 | 60.7% |

|---|---|

| クレジットカード・信販会社 | 52.5% |

| 大手消費者金融 | 32.9% |

| 事業者金融会社 | 27.4% |

| 中小消費者金融 | 12.3% |

| ファクタリング業者 | 1.4% |

| その他 | 4.6% |

「銀行での借り入れは厳しいけど、よく知らない金融機関から借りるのは不安」という方は、プロミスやアコム、アイフル系列のAGビジネスサポート、オリックスVIPローンカードBUSINESSなどでの借り入れを検討してみてはいかがでしょうか?

まとめ

ビジネスローンの審査では、

- 事業状況

- 企業の信用情報

- 経営者や個人事業主の個人の信用情報

の3点がチェックされます。

売上総利益と営業利益、経常利益における赤字や、債務超過、未納の税金、個人的なキャッシングでの事故歴などがある方は審査通過が厳しくなるので、注意しましょう。

審査通過を目指すなら、希望額は必要最低限に留めて、見やすい事業計画書の作成を心がけてくださいね。

AGビジネスサポート「事業者ローン」

| 実質年率 | 年3.1%~18.0%(ビジネスローン) ※貸付条件はこちら |

|---|---|

| 限度額 | 50万円~1,000万円 |

| 審査時間 | - |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- AGビジネスサポートは小口融資に特化したビジネスローン

- 総量規制対象外だから年商1/3超でも借りられる!

- 業歴1年以上なら赤字決済でも申込OK

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。