セブン銀行カードローン

| 実質年率 | 年12.0%・13.0%・14.0%・15.0% |

|---|---|

| 限度額 | 10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円 |

| 審査時間 | 最短翌日※通常2日~4日 |

- 来店は不要

- お試し診断

- おまとめ・借り換え

- 最短即日融資も可能

- 土日祝も対応

- スマホ対応

- 収入証明が不要

- 審査が不安な方

セブン銀行は、普段からコンビニのATMでお金をおろしたり預けたりしている人にとって馴染みのある銀行でしょう。

というのもセブン銀行ATMは全国25,000台も設置されているからです。

おそらく読者のあなたも一度は利用したことがあるはず・・・

そんなセブン銀行はカードローンも提供しています。

「コンビニで借入を行うなんて・・・人も多いしバレたりしないの?」と思う人もいるでしょう。

ですが安心してください。

実際にプロミスのカードローンと契約してコンビニで借入と返済をした結果、コンビニATMでカードローンの借入・返済する場合も、普通の銀行口座から引き出しているのと外から見たら全く変わらないことがわかりました。

ただ消費者金融カードローンの場合は、便利なコンビニATMを利用した借り入れや返済には手数料がかかることも多いです。

しかしセブン銀行カードローンなら、24時間セブン銀行ATMを利用した借り入れと返済の手数料が一切かかりません。

今回はセブン銀行カードローンって一体どんなカードローン?どんなメリットがあるの?という疑問に答えていきます。

セブン銀行カードローンを利用しようか考えている人は是非最後まで読んでください。

この記事では、以下4つのことがわかります。

- セブン銀行カードローンの基本情報

- セブン銀行カードローンのメリットとデメリット

- セブン銀行カードローンはどんな人におすすめなのか

- セブン銀行カードローンの審査のポイント

セブン銀行カードローンとは

セブン銀行カードローン3つの特徴

セブン銀行カードローンの以下3つの特徴を解説していきます。

- 借入方法と返済方法

- 金利は年率12.0%~15.00%

- 借入専用のカードがない

では、それぞれ詳しく解説していきます。

借入方法と返済方法

セブン銀行カードローンの借入方法と返済方法は以下の2種類があります。

- セブン銀行ATM

- ダイレクトネットバンキング

もちろん2種類共、併用可能です。

それぞれ詳しく解説していきます。

セブン銀行ATM

セブンイレブンを含む全国25,000台以上設置されているセブン銀行ATMから借り入れと返済を行う利用方法です。

セブン銀行のキャッシュカードを利用して、セブン銀行ATMから24時間365日、利用手数料無料で借り入れと返済ができます。

ダイレクトバンキングサービス

ダイレクトバンキングサービスとは、パソコンやスマートフォンなどから、直接自分のセブン銀行口座に借り入れ金額が振り込まれるサービスです。

ダイレクトバンキングサービスは、原則24時間365日借り入れと返済が可能。

しかし、毎月第3日曜日の23時30分頃から翌日5時30分頃の間は、システムメンテナンス作業などによりダイレクトバンキングサービスは利用できないため注意しましょう。

約定返済日は27日

セブン銀行カードローンの約定返済日は毎月27日です。

他の日にちを選ぶことはできないため、給料日が月初めの人は約定返済日まで約定返済額を確保しておかなければいけません。

金利は年率12.0%~15.0%

セブン銀行カードローンの金利は、年12.0%~15.0%です。

大手消費者金融のカードローンの上限金利が年17.9%~18.0%なので、消費者金融より低い金利となっています。

借入限度額ごとの適用金利は以下のとおりです。

| 借入限度額 | 適用金利※実質年率 |

|---|---|

| 10万円・30万円・50万円 | 年15.0% |

| 70万円・100万円 | 年14.0% |

| 150万円・200万円 | 年13.0% |

| 250万円・300万円 | 年12.0% |

借入専用のカードがない

セブン銀行カードローンにはローンカードがありません。

セブン銀行キャッシュカードがローンカードの役割を兼ねています。

そのため、カードを持っているだけでカードローンを利用していると思われることはありません。

アコムやプロミス、レイクなどはテレビCMも頻繁に流れているため、名前を見ただけでカードローンだとわかる人も多いです。

その点、銀行のキャッシュカードと全く同じのセブン銀行カードローンは気兼ねなく財布の中に入れておくことができますね。

では、このような特徴のあるセブン銀行カードローンのメリットをみていきましょう。

セブン銀行カードローンのメリット

セブン銀行カードローンには以下3つのメリットがあります。

- 借り入れと返済の手数料が無料

- 勤務先へ在籍確認の電話がない

- セブン銀行キャッシュカードの使い勝手が良い

では、それぞれ詳しく解説していきます。

借り入れと返済の手数料が無料

全国のセブン銀行ATM・ダイレクトバンキングサービスからの借り入れと返済には手数料がかかりません。

借り入れと返済に毎回手数料がかかっていると「返済できるお金ができたけど、返済手数料がかかるからもっと貯めてから一気に返済しよう」と返済手数料のことを考えて返済を後回しにしてしまいます。

しかもこの場合、借りる際は「また借りるとなると手数料がかかるから一気に借りておこう」と多めに借りてしまいます。

借り入れと返済の妨げになる手数料がないと、細かい金額で借り入れと返済を行えます。

いつでも手数料がかからないため、借り入れは必要最低限にして、随時返済は少額から積極的に行っていくことができます。

勤務先へ在籍確認の電話がない

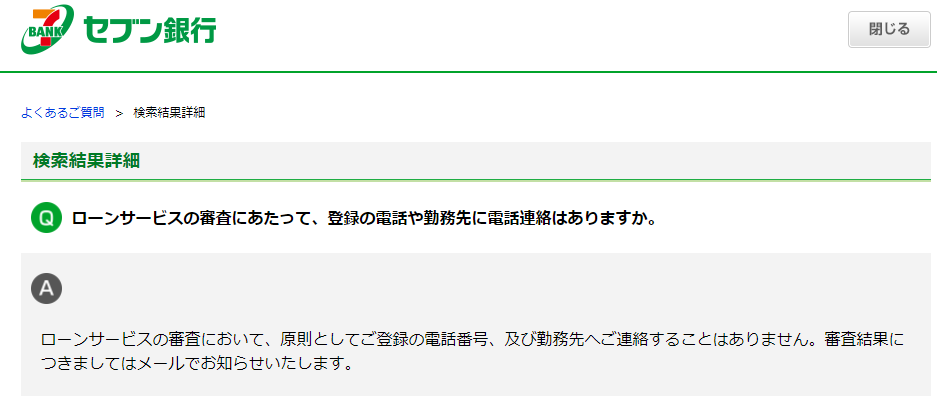

セブン銀行公式サイトの中にあるよくある質問の中に「ローンサービスの審査にあたって登録の電話や勤務先に電話連絡はありますか。」という質問があります。

その質問に対してセブン銀行側は「原則としてご連絡することはありません。※場合によってはご連絡することがあります」と回答しています。

セブン銀行側が例外として在籍確認の電話を勤務先にかける基準は公表されていません。

ただ公式サイトで「原則としてご連絡することはありません」と言い切っているため、余程のことがない限り、在籍確認の電話が勤務先にかかってくることはないでしょう。

電話がかかってくるとしたら、虚偽の申込内容が発覚した時などではないでしょうか。

またSMBCモビットも、WEB完結申込なら勤務先への電話連絡はなし。

SMBCモビットは、質問コーナーなどではなく公式サイトのトップページに打ち出しているので、勤務先への電話連絡は絶対に困るという人はSMBCモビットのWEB完結申込を利用しましょう。

セブン銀行キャッシュカードの使い勝手が良い

セブン銀行カードローンを利用するには、セブン銀行口座を開設しなければいけません。

セブン銀行口座を持っていない人からすれば手間がかかるためデメリットとも取れますが、セブン銀行のキャッシュカード自体が便利です。

セブン銀行カードローンを利用しようとしているということは、セブンイレブンとセブン銀行ATMをよく利用する人でしょう。

そういった人に、セブン銀行キャッシュカードは以下4つのメリットをもたらします。

- ATMは24時間利用可能

- 引き出し手数料無料の時間帯が長い

- デビットカード機能付き

- nanaco機能付き

では、それぞれ詳しく解説していきます。

ATMは24時間利用可能

全国25,000台以上のセブン銀行ATMを原則24時間利用できるため、夜中や早朝など他のATMの利用ができない時間帯でも引き出しやお預入れの取引ができます。

引き出し手数料無料の時間帯が長い

セブン銀行キャッシュカードを利用したセブン銀行ATMからの引き出しなら、平日、土日、祝日も9時から19時までは引き出し手数料が無料。

それ以外の時間帯では110円の引き出し手数料がかかります。

また、セブン銀行ATMでのお預入れと残高照会は、セブン銀行キャッシュカード利用なら何時でも手数料無料です。

これまでセブン銀行とは別のキャッシュカードで、毎回手数料を払ってセブン銀行ATMで取引をしていた人は、大きな節約になるかもしれません。

デビットカード機能付き

セブン銀行キャッシュカードはデビットカードとしても利用できます。

セブン銀行のデビットカードは、利用した金額が即時セブン銀行口座から引き落とされるため使い過ぎてしまうことがありません。

また、デビットカードで利用した金額の0.5%分nanacoポイントが貯まります。

現金と同じような感覚で使えるのに、現金払いではつかないポイントが貯まるというのはお得ですよね。

nanaco機能付き

セブンイレブンで利用できるお得なポイントカードnanacoが、キャッシュカードに搭載されています。

nanacoポイントはお買い物200円(税抜)につき1ポイント貯まり、1ポイント=1円の電子マネーとして利用できます。

またnanacoポイントは、セブンイレブンでの買い物だけでなく、提携している505,400店(2019年8月末時点)で貯めて、利用することができます。

利用できる店舗の多さから、セブンイレブンを頻繁に利用する人でなくても、持っておいて損はありません。

では、次はセブン銀行カードローンのデメリットを見てみましょう。

セブン銀行カードローンのデメリット

セブン銀行カードローンには以下2つのデメリットがあります。

- 利用できるATMはセブン銀行ATMだけ

- 即日融資は不可

では、それぞれ詳しく解説していきます。

利用できるATMはセブン銀行ATMだけ

セブン銀行カードローンの借入と返済に利用できるATMは、セブン銀行ATMのみです。

全国に25,000個以上設置されているとはいえ、大手消費者金融のプロミスであれば三井住友銀行ATMやゆうちょ銀行ATM、ローソン銀行ATM、セブン銀行ATMで借り入れと返済が行えます。

他のカードローンよりも利用できるATMが少ないというのはデメリットですね。

即日融資は不可

セブン銀行カードローンを利用するにはセブン銀行口座を作らなければなりません。

セブン銀行口座を持っていない場合は、口座開設だけでも1週間はかかります。

また、セブン銀行口座を持っていたとしても、銀行カードローンのため即日融資を受けることは不可能。

銀行カードローンは警察庁データベースに申込者が反社会勢力ではないかを照会しなければならないため、審査に2日はかかると見ておきましょう。

即日融資が必要な場合は、消費者金融カードローンを利用するしかありません。

これまで説明したセブン銀行カードローンの特徴を踏まえて、セブン銀行カードローンがどんな人におすすめなのかを説明します。

セブン銀行カードローンはこんな人におすすめ

セブン銀行カードローンは以下2つのどちらかにあてはまる人におすすめです。

- 少額融資のみ必要な人

- 勤務先に電話が来ると困る人

では、それぞれ詳しく解説していきます。

少額融資のみ必要な人

セブン銀行の初回申込時の限度額は最大でも50万円までです。

そのため、そもそも50万円を超える借り入れを必要としている人には向いていません。

ただ、「借入金額は50万円以下でいい」という人にとっては魅力的なカードローンです。

大手消費者金融で50万円借りるとなると、ほとんどの場合上限金利となる年17.9%~18.0%の金利が設定されます。

しかしセブン銀行カードローンなら、金利は年15.0%のため、利息負担が少なくて済むのです。

また融資される限度額が少ないと、不必要な借り入れを抑制することに繋がりますし、もし不正利用されてしまった場合でも比較的被害は少なく済みます。

勤務先に連絡が来ると困る人

セブン銀行カードローンは、公式サイトの質問コーナーにて原則電話による勤務先への連絡は行っていないと言っています。

そのため、勤務先に在籍確認の電話連絡がくると困るという人にもおすすめです。

在籍確認の電話は、どの金融機関でも内容を第三者に知られないように個人名でかけてくれる上に、本人以外に用件を言うこともありません。

なので、在籍確認の電話が原因でカードローンを利用していることが、職場の人にバレてしまうことは絶対にありません・・・。

と言いたいところですが、社員個人宛に電話がかかって来ることのない職場であれば、個人宛に電話がかかってきた時点で他のスタッフから詮索されてしまう可能性もあります。

また、カードローンを利用したことのある人や、在籍確認の電話を受けた経験のある人が電話に出てしまうと、それだけで気付かれてしまうこともあります。

次はセブン銀行カードローンへの申込の流れを見ていきましょう。

セブン銀行カードローンに申し込んでみる

ここまで読んでみて、セブン銀行カードローンが自分にぴったりだと思ったら、申込方法をみてみましょう。

ここでは、申し込みの順序とポイントを解説していきます。

- 申込方法

- 必要な書類

- 審査のポイント

では、それぞれ詳しく解説していきます。

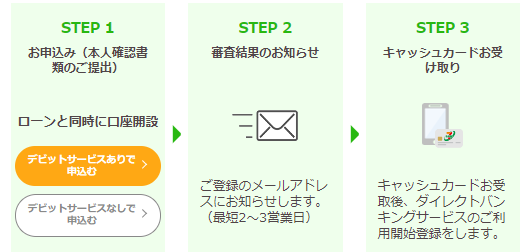

申込方法

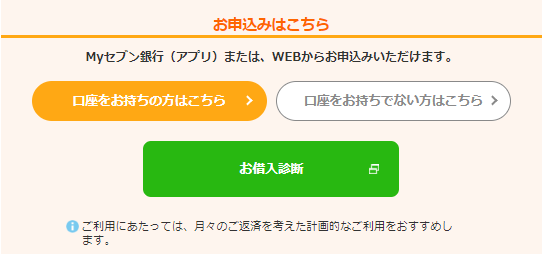

セブン銀行の口座を持っていない場合は、セブン銀行公式サイトの<ローンと同時に口座開設>をクリック。

セブン銀行の口座を持っている場合は、ダイレクトバンキングサービスにログオンして申し込みましょう。

公式サイトには、審査結果が最短翌営業日でわかると書かれています。

審査に通過して、セブン銀行キャッシュカードを受け取ったら契約手続き完了となります。

必要な書類

セブン銀行カードローンの申込に必要な書類は本人確認書類のみです。

また、セブン銀行口座を持っている方は、口座開設時にすでに本人確認書類を提出しているはずなので提出の必要はありません。

口座開設と同時にセブン銀行カードローンに申し込む人は、セブン銀行キャッシュカードが郵送されてきた際に、配達員に対して本人確認書類を提示すれば大丈夫です。

また、収入証明書は50万円を超える借り入れをする際に必要な書類ですが、セブン銀行カードローンの最大利用限度額は50万円までのため、提出の必要はありません。

審査のポイント

セブン銀行カードローンの審査は、保証会社のアコムが行います。

そのため、過去にアコムで返済の延滞を起こしていたり、金融事故を起こしていたりする人が審査に通過することは難しいでしょう。

逆に、過去にアコムを利用していて延滞などもせず、優良な利用履歴があった場合は審査に通りやすくなります。

また、審査の際に借入希望額を少なめに、必要最低限な金額に設定しておいた方が審査に通りやすくなります。

借入希望額が多ければ多いほど、金融機関側の貸し倒れのリスクが増えるため、基本的に審査は厳しくなるわけです。

では、次は口コミによるセブン銀行カードローンの評判を見ていきましょう。

口コミによる評判

利用者の口コミによる評判を見てみましょう。

気軽に利用できる

(性別:男性 年齢:30代 職業:会社員 年収200万円~400万円未満)

セブンイレブンのATMで24時間取引ができるため気軽に利用できるという部分にメリットを感じているようです。

ただし、気軽に利用し過ぎるとカードローンからお金を借りる癖がついてしまう可能性があるので、お金を借りるのは必要最低限にしておきましょう。

スムーズに借入ができた

当初はローンを借りる予定ではなかったが、審査がとても早く、すぐに利用できたため、自分自身が第二子妊娠後期だったこともあり、出産にかかる費用への不安があり、ひとまず10万円で契約した。

その後、主人の失業、転職、長男の入院と、緊急の出費がバタバタと重なったので、増額して、最終的に50万円まで借りる契約となった。

全て銀行のウェブサイトから申請出来て、スムーズに借り入れ可能となって、すごく助かった記憶があります。

(性別:女性 年齢:30代 職業:会社員 年収:200万円未満)

こちらの利用者はあらかじめ口座を作っていたというのもあり、スムーズに借り入れができたようです。

セブン銀行カードローンはWEB完結で申し込みができるため、スムーズに借り入れまで進むことができます。

セブン銀行カードローンの関連記事

セブン銀行カードローンの詳細

基本情報

| 商品名 | セブン銀行カードローン |

|---|---|

| 実質年率 | 年12.0%・13.0%・14.0%・15.0% |

| 借入限度額 | 10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円 |

| 審査時間 | 最短翌日※通常2日~4日 |

| 融資スピード | 最短翌日※通常2日~4日 |

| お試し審査 | |

| 対応コンビニ |

|

| 申込方法 | |

申込条件

| 申込資格 | セブン銀行口座を持っている人 契約時の年齢が満20歳以上、満70歳未満の人 一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる人 外国籍の方は永住者であること |

|---|---|

| 必要書類 | 本人確認書類 ※増額申請の際には収入証明書類が必要 |

| 担保・保証人 | なし |

利用方法

| 借入方法 | セブン銀行ATM・ダイレクトバンキングサービス |

|---|---|

| 返済方式 | 元加方式 |

| 返済日 | 毎月27日 |

| 返済方法 | 自動引き落とし・セブン銀行ATM・ダイレクトバンキングサービス |

会社概要

| 会社名 | 株式会社セブン銀行 |

|---|---|

| 設立 | 2001年4月10日 |

| 所在地 |