消費者金融の複数利用はバレる?掛け持ちは何社までできるの?

更新日:2026/01/08

結論、消費者金融を複数利用していることはバレます。

ただし消費者金融は、審査に通過すれば何社でも掛け持ちできます。

5社以上で借り入れのある人もおり、掛け持ちできるのは間違いありません。

そこで本記事では、消費者金融の掛け持ちについて以下の内容を解説します。

- 複数の消費者金融で借りられる条件

- 消費者金融を複数利用している人数

- 複数の消費者金融で審査に通過するコツ

- 2社目・3社目・4社目におすすめのカードローン

- 複数の消費者金融から借りるときの注意点

まずは複数の消費者金融で借り入れできる条件を紹介します。

金融機関勤務を経て96年FP資格を取得し、現在は各種相談業務やセミナー講師、執筆活動などをおこなう。海外移住にも対応し、特にカナダや韓国への移住や金融・保険情報が得意。

複数の消費者金融から借りられる条件

先ほど紹介したとおり、消費者金融は何社でも掛け持ちできます。

ただし消費者金融の掛け持ちには、以下のポイントを押さえておく必要があります。

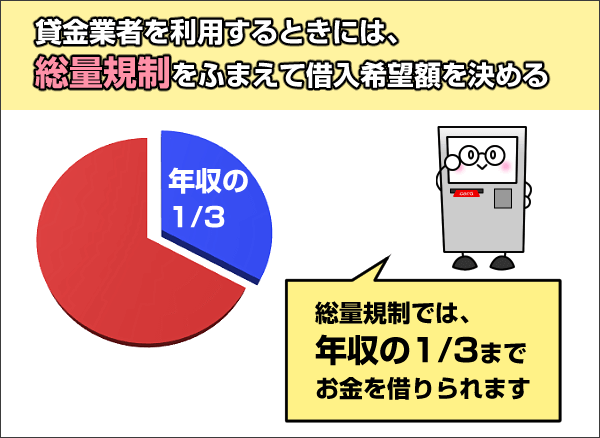

- 年収の3分の1を超える借り入れはできない

- 消費者金融の利用は審査が必須

それぞれ順番に解説します。

年収の3分の1を超える借り入れはできない

消費者金融は総量規制の対象となるため、年収の3分の1を超える借り入れができません。

総量規制とは、貸金業者から借りる金額の上限を年収の3分の1に制限する法律です。

なお借りられる金額の上限は、全体で年収の3分の1までとなっています。

つまり年収300万円の人が、A社で100万円を借りていると、B社から追加の借り入れはできないのです。

複数の消費者金融でお金を借りているのはバレる

本記事を読んでいる人には、上記のように考えている人がいるかもしれません。

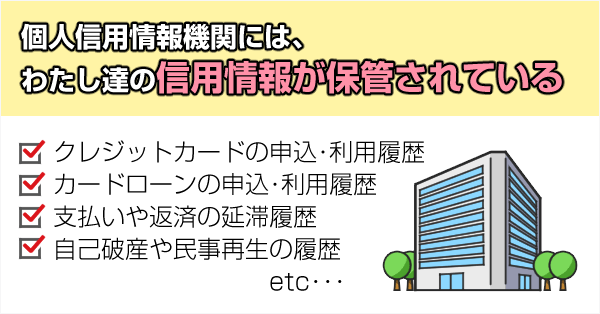

しかし他社借入の金額を少なめに申告しても、消費者金融はみなさんが他社から何円の借り入れがあるかを調べられます。

なぜなら金融業界全体で、みなさんの申込情報や借入情報、返済情報などの金融情報を共有しているからです。

とくに返済遅れや自己破産など金融事故の記録は、異動情報(信用情報の傷)として信用情報機関で記録されます。

消費者金融の利用には審査が必須

消費者金融を利用するときには、審査の通過が必須です。

審査が必須な理由は、法律で申込者の返済能力を調査することが義務付けられているから。

そのため消費者金融を利用するときは、必ず審査が実施されるのです。

また消費者金融の審査基準は非公表ですが、1社目より2社目、2社目より3社目の審査が厳しくなる傾向にあります。

なぜなら多くの金融機関で借り入れしている人は、多重債務になり、返済できない可能性が高くなりやすいと判断されるから。

返済できずに貸し倒れされると、消費者金融側の損となります。

そのため利用する金融機関が多くなるほど、審査は厳しくなる傾向があるのです。

とはいえ2社目・3社目の申込審査が、極端に厳しいわけではありません。

上記を確認するために、複数の消費者金融を利用している人数を確認しましょう。

FP飯田

消費者金融の場合、総量規制があるため、何社から借り入れができたとしても年収の3分の1までしか借りることはできません。審査は、1社目より2社目、2社目より3社目と借入先が増える程、審査は厳しくなってしまいます。お金の管理の観点から考えると、1社から借り入れた方がお金の管理がしやすいため借り過ぎの歯止めが効きますし、借入額によっては金利が低くなるため、まとめた方がお得になることが多いのです。

複数の消費者金融で借りている人はどのくらい?

JICCによると、2023年7月末時点で、5社以上から借り入れがある人は13.7万人いました。

| 借入件数※ | 登録人数 |

|---|---|

| 1件 | 680.8万人 |

| 2件 | 234.9万人 |

| 3件 | 91.0万人 |

| 4件 | 32.7万人 |

| 5件以上 | 13.7万人 |

※借入残高がある人の借入件数

表のとおり、カードローン2社以上の利用者数は、370万人以上です。

山口

2件や3件であれば、借り入れできている人が多いとわかりますね。

また上記の表を確認すると、複数の消費者金融から借りるときのボーダーラインを推測できます。

消費者金融の複数借入のボーダーラインは?

消費者金融に申し込むときのボーダーラインは、4社までと考えています。

なぜなら表のとおり、5社以上の借り入れは、登録人数がグッと落ち込んでいるためです。

13万人以上が5社以上で借りられているので、必ずカードローンの審査に落ちるわけではありません。

とはいえ登録している人数が少なくなっていることからわかるとおり、5社以上の借り入れは審査が難しいと考えるほうがよいでしょう。

また政府(金融庁)も、5社以上借り入れしている人を多重債務と定義しています。

多重債務者に貸し付けるカードローンは少ないため、消費者金融の借り入れは、4社がボーダーラインと考えて問題ないでしょう。

つづいては2社目・3社目などで、おすすめのカードローンを紹介します。

2社目におすすめのカードローン

2社目におすすめするカードローンは以下の2つ。

- プロミス

- 楽天銀行スーパーローン

審査通過率が業界No.2のプロミス

審査に不安がある人は、プロミスを利用するのがおすすめです。

なぜならプロミスは、消費者金融でも審査通過率が高いから。

| カードローン名 | 審査通過率 (2023年4月~2024年3月) |

|---|---|

| アコム | 42.0% |

| プロミス | 37.8% |

| アイフル | 35.9% |

| レイク | 26.6%※ |

| 貸金業者全体の平均 | 35.3% |

※レイクの審査通過率は2023年4月~6月の数値

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 月次データ

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

日本貸金業協会 | 月次統計資料

上記のとおり、プロミスの審査通過率は38.0%で業界No.2。

プロミスの審査が甘いわけではありませんが、審査に通過しやすいのは嬉しいポイントです。

なお審査通過率42.0%のアコムは、最初の1社目に選ばれることが多く、プロミスは2社目として借り入れしている人も少なくありません。

そのため2社目でも安心して申し込めるでしょう。

プロミスは最大30日間無利息でお金を借りられる

さらにプロミスは、無利息サービスを提供しています。

| 消費者金融名 | 無利息サービス |

|---|---|

| プロミス | 初回借入日の翌日から最大30日 |

| アコム | 初回契約日の翌日から最大30日 |

| アイフル | 初回契約日の翌日から最大30日 |

| SMBCモビット | なし |

| レイク |

下記のいずれか

|

初回借入日の翌日から30日間無利息なので、他のカードローンよりお得に借りられますよ。

なお「お金を借りられるかだけ知りたい」という人は、プロミスのお借入診断を利用しましょう。

- 生年月日

- 年収

- 他社借入額

上記3項目を入力するだけで、借入可能かの借入診断をしてくれますよ。

※プロミスの利用には本審査の通過が必要です。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。 ※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。 ※18、19歳の方は契約にいたりづらい可能性があります。

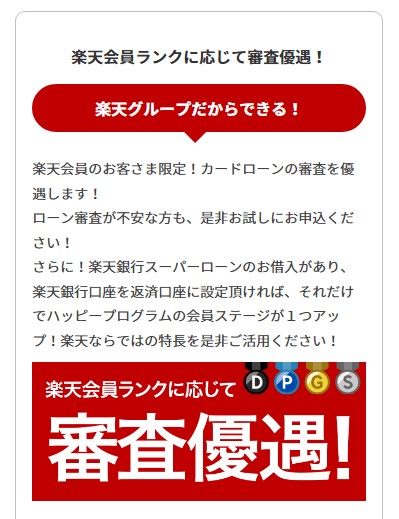

楽天会員なら楽天銀行スーパーローン

楽天会員の方は、楽天会員ランクに応じて審査優遇のある楽天銀行スーパーローンに申し込みましょう。

※必ずしも全員が審査優遇を受けられるとは限りません

審査優遇の内容は公開されていませんが、楽天会員ランクが高くなるほど、審査優遇が受けられると考えられます。

実際にアトムくん編集部では、楽天会員ランクがダイヤモンドのメンバーが、3社目の申し込みで審査に通過しています。

黒木

楽天銀行スーパーローンは安心の金利でお金を借りられる

さらに楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇に加えて、安心の金利でお金を借りられます。

| カードローンの種類 | カードローン商品 | 金利 |

|---|---|---|

| 銀行カードローン | 楽天銀行スーパーローン | 年1.9%~14.5%(通常時) |

| 三菱UFJ銀行カードローン 「バンクイック」 |

年1.4%~年14.6% | |

| 三井住友銀行カードローン | 年1.5%~14.5% | |

| みずほ銀行カードローン | 年2.0%~14.0% | |

| 大手消費者金融カードローン | アコム | 年2.4%~17.9% |

| プロミス | 年2.5%~18.0% | |

| アイフル | 年3.0%~18.0% | |

| SMBCモビット | 年3.0%~18.0% |

少しでも返済をラクにしたい人は、楽天銀行スーパーローンに申し込んではいかがでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

3社目におすすめのカードローン

3社目でお金を借りるなら、アイフルを利用しましょう。

アイフルは大手消費者金融で唯一、銀行の傘下に入っていない独立系のカードローン会社です。

アイフルの審査が甘いわけではありませんが、銀行系列でない分、柔軟な審査を期待できます。

またアイフルは最短14分融資を明記しており、融資も非常にスピーディーです。

| 消費者金融名 | 審査スピード |

|---|---|

| アイフル | 最短14分 |

| プロミス | 最短3分 |

| アコム | 最短20分※1 |

| SMBCモビット | 最短15分※2 |

※1 お申し込み時間や審査によりご希望に添えない場合がございます。

※2 申し込みの曜日、時間帯によっては、審査や融資が翌日以降となります。

そのため「今すぐお金が必要」という人にも、アイフルをおすすめできますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短14分 | 最短14分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

4社目におすすめのカードローン

4社目になると、大手カードローンで借りるのが難しくなります。

必ず審査に落ちるわけではありませんが、大手カードローンの審査通過は難しいと考えて問題ありません。

そのため4社目の借入先としては、以下のような中小消費者金融カードローンの利用を検討しましょう。

- セントラル

- アロー

- フクホー

- フタバ

- ダイレクトワンなど

ただし中小消費者金融だからと言って、100%審査に通るわけではありません。

また4社目の借り入れを考えている人は、おまとめローンで借入件数を減らすという選択肢もあります。

5社目以降でカードローンを利用できる?

本記事『複数社からの借り入れのボーダーラインは?』で紹介したとおり、5社以上の借り入れは難しいと言えます。

そのため申し込みが5社以上の場合、おまとめローンの利用をおすすめします。

おまとめローンは名前のとおり、複数ある借入先を一つにまとめるためのカードローンです。

おまとめローンを利用することで、金利を下げたり、毎月のローン返済額を少なくしたりすることも可能になります。

おまとめローンについては、本記事『利用する消費者金融が増えればおまとめローンの利用も検討』で紹介しているので、ぜひ参考にしてください。

FP飯田

4社までは何とか借りられるという印象はありますが、これは会社や現状の借入額によっても違いがあります。借入先が増やさなければならないような状況であれば、一度、家計の見直しをすることが必要です。また、複数の借入先がある場合は、お金の管理そのものが難しくなるため、おまとめローンの利用を検討すると良いでしょう。

複数の消費者金融を利用している人が審査通過するコツ

本記事『消費者金融の利用には審査が必須』で紹介したとおり、消費者金融は1社目より2社目、2社目より3社目の審査が厳しくなります。

そして複数の消費者金融で申込審査を突破するには、2つのコツを押さえることが重要です。

- 既存のカードローンで支払いを延滞しない

- カードローンの申し込みは必要最低限だけにする

既存のカードローンで支払いを延滞しない

2枚目以降の消費者金融の審査に落ちないためには、既存のカードローンで期日通りに返済するのが重要です。

というのも本記事『他の金融機関でお金を借りているのはバレる』で紹介したとおり、金融業者はみなさんの借入状況や返済状況を、信用情報機関を使って把握しています。

そのためみなさんに返済遅れがあると、申し込む消費者金融にバレてしまいます。

そうなると審査担当者は、「この人は返済能力がないかも」と考えて、審査で落とすでしょう。

このような可能性を排除するためにも、既存のカードローンで支払いを延滞しないでください。

カードローンの申し込みは必要最低限だけにする

2枚目以降の消費者金融に申し込む際は、申込時の利用限度額を少額にするのがおすすめです。

少額で申し込むのがおすすめな理由は、審査通過の可能性を高められるから。

消費者金融側で考えるとわかりますが、3万円を融資する場合と30万円を融資する場合では、30万円のほうが貸し倒れした際のリスクが高いです。

つまり借入希望額を最低限にして申し込むことで、消費者金融側のリスクを下げられるので、審査通過の可能性が高くなります。

そのため2枚目以降で消費者金融を申し込む際は、希望する借入額を必要最低限で申し込むのがおすすめです。

FP飯田

消費者金融に限らず、お金を借りる場合は、申し込み1社目のときの審査が一番スムーズに通る印象があります。2社目以降の申し込みをする場合には、総量規制を超えない場合であっても、できるだけ少額(必要最低限)の金額で申し込むと、審査は通りやすくなります。とはいえ、他社で延滞があった場合は、たとえ少額でも審査に通らない可能性がありますので注意して下さい。

複数の消費者金融から借りるときの注意点

複数の消費者金融からお金を借りるときの注意点は以下の2つです。

- 申込ブラックにならないようにする

- 返済期日に遅れないようにする

申込ブラックにならないようにする

1ヶ月間に3つ以上のカードローンに申し込むと、申込ブラックという状態になります。

そして申込ブラックの人に対して、消費者金融の審査担当者は以下のイメージを抱きます。

上記のイメージを持たれると、消費者金融の審査に通過できなくなります。

そのため短期間で複数の消費者金融に申し込まないことをおすすめします。

山口

返済期日に遅れないようにする

複数の消費者金融に申し込んだときは、それぞれの返済期日に遅れないようにしてください。

そのためには事前に返済計画を立てておくのが重要です。

また消費者金融はそれぞれ、返済期日をバラバラに指定できます。

そのためA社の返済は毎月1日、B社の返済日は毎月20日など、それぞれの返済期日を覚えておかなければなりません。

返済期日に遅れた場合、遅延損害金を請求されたり、返済遅延として信用情報に傷がついたりします。

このようなデメリットを避けるためにも、複数の消費者金融に申し込むときは、それぞれの返済期日に遅れないようにしてください。

もしくはカードローンの返済方法を口座振替(自動引き落とし)にして、返済忘れが起こらないようにしましょう。

ここまでで複数の消費者金融でお金を借りる方法や、借りるときの注意点を紹介しました。

しかしこのように考えている人もいると思います。

このような人は、おまとめローンの利用を検討しましょう。

FP飯田

複数の会社から借りたい場合、絶対にやってはいけないことは同時に複数の会社に同時に申し込むということです。これは申し込みブラックと言って、「そんなにお金に困っているの?」と印象付けることになり、いずれの会社の審査にも通らない可能性大です。複数の会社から借入している場合、会社によって返済日が違う等でお金の管理がしにくくなってしまいます。複数の返済が面倒なら、おまとめローンを検討しても良いでしょう。

利用する消費者金融が増えればおまとめローンの利用も検討

利用している消費者金融が増えてきた人は、おまとめローンの利用を検討してもよいでしょう。

おまとめローンは名前のとおり、複数ある借入先を一つにまとめるためのカードローンです。

なお、おまとめローンは総量規制の対象外なので、年収の3分の1以上でも借入可能です。

ここではおまとめローンのメリットとデメリットを解説します。

- 返済の手間を少なくできる

- 金利を下げられる可能性がある

- 毎月の返済額を減らせる可能性がある

- 通常の借り入れより審査が厳しい傾向にある

- 追加の借り入れができない

おまとめローンのメリット

おまとめローンを利用するメリットは以下のとおり。

- 返済の手間を少なくできる

- 金利を下げられる可能性がある

- 毎月の返済額を減らせる可能性がある

それぞれ順番に解説します。

返済管理の手間を少なくできる

おまとめローンは複数の借入先を一つにまとめられるので、返済管理の手間を少なくできます。

たとえば3社で借り入れしている人は、各カードローン会社に毎月返済しなくてはなりません。

いっぽう3社の借り入れをおまとめローンで一本化すると、返済するカードローン会社は一つになります。

これまで3社にバラバラに返済していたのを、1社だけの返済にすることで手間を3分の1に減らせます。

金利を下げられる可能性がある

おまとめローンを利用すると、これまでより金利が下げられる可能性もあります。

その理由は利息制限法(貸金業法)という法律で、貸付金額ごとに上限金利が定められているから。

たとえば以下のように借り入れをしている人は、おまとめローンで金利を下げられる可能性もあります。

| カードローン会社 | 借入金額 | 適用金利 |

|---|---|---|

| A社 | 30万円 | 年18.0% |

| B社 | 30万円 | 年18.0% |

| C社 | 40万円 | 年18.0% |

| 合計 | 100万円 | 年18.0% |

| カードローン | 借入金額 | 適用金利 |

|---|---|---|

| A社+B社+C社 | 100万円 | 年18.0% |

| おまとめローン | 100万円 | 年15.0% |

表からわかるとおり、上記の条件でおまとめローンを利用すると、金利を下げられます。

金利が低くなると、支払う利息も少なくできるので、おまとめローンを利用すれば返済の負担額を少なくできるでしょう。

毎月の返済額を減らせる可能性がある

おまとめローンを利用すると、毎月の返済額が減らせる可能性もあります。

というのも各消費者金融は、それぞれ最低返済額を設けています。

たとえばプロミスで30万円、アコムで30万円、アイフルで40万円借りているときの最低返済額は以下のとおり。

| カードローン商品 | 最低返済額 |

|---|---|

| プロミス | 11,000円 |

| アコム | 13,000円 |

| アイフル | 11,000円 |

| 合計 | 35,000円 |

上記をプロミスのおまとめローンで一本化すれば、毎月の返済金額は以下のようになります。

| カードローン | 最低返済額 |

|---|---|

| 合計 | 35,000円 |

| プロミスのおまとめローン | 26,000円 |

このようにおまとめローンを利用すれば、毎月の返済負担を減らせる可能性もあるのです。

ただし毎月の返済額を減らすと、返済期間が長くなり、利息の総額が増えることにもつながります。

そのため利息負担を減らしたい場合は、繰上返済を利用しながら、最短の期間で返済してくださいね。

おまとめローンのデメリット

おまとめローンを利用するデメリットは以下のとおり。

- 通常の借り入れより審査が厳しい傾向にある

- 追加の借り入れができない

通常の借り入れより審査が厳しい傾向にある

おまとめローンは通常のカードローンと比べて、審査が厳しい傾向にあります。

なぜならおまとめローンは高額の借り入れになるため、貸し手である金融機関としては貸し倒れのリスクが高くなるためです。

たとえば3社から合計100万円借金のある人が、おまとめローンを利用すると、おまとめローンを提供するカードローンは100万円の貸し倒れリスクを抱えることになります。

金融機関はリスクの大きさに応じて審査が厳しくなるので、おまとめローンは通常の審査より審査が厳しい傾向にあるのです。

追加の借り入れができない

おまとめローンは、基本的に追加の借り入れができません。

つまり緊急の出費があるときや生活費に不足があるときでも、追加の借り入れはできないのです。

実際にアコム公式サイトには、以下の記載がありました。

※本商品は、ご返済のみとなります。追加のお借入はできません。

またプロミスの公式サイトにも以下の記載がありました。

※おまとめローンは、ご返済のみで追加のお借入はできません。

上記からおまとめローンでは、追加の借り入れができないと考えて問題ないでしょう。

おまとめローンならアコムがおすすめ

おまとめローンを利用するなら、アコムの利用がおすすめです。

なぜならアコムのおまとめローンは以下のメリットがあるから。

- 審査時間は最短20分で最短即日融資も可能※1

- WEBから申込可能

※1 お申込時間や審査によりご希望に添えない場合がございます。

審査に1日以上かかったり、電話でしか申し込めなかったりするおまとめローンが多い中、WEB申込で最短20分審査ができるのは嬉しいポイントです。※1

※1 お申込時間や審査によりご希望に添えない場合がございます。

そのためおまとめローンを利用するなら、アコムが一番おすすめですよ。

おまとめローンについてさらに詳しく知りたい人は、以下の記事を参考にしてください。

上記の記事では、おまとめローンの特徴や選び方を詳しく解説しています。

FP飯田

ローンを1社にまとめる場合、メリットがあるだけでなく、デメリットもあります。まとめたらお得になる場合があるだけでなり、借入額や返済額等によってはメリットが感じられないということもあります。そのような失敗をしないためにも、あらかじめシミュレーションを行い、ローンをまとめた場合の毎月の返済額、総返済額、返済日、金利等を確認し、自分にとってメリットがあるのかを確認しておきましょう。

個人事業主でも複数の消費者金融から借入可能?

個人事業主でも審査に通過すれば、複数の消費者金融から借り入れできます。

審査基準は非公表ですが、一般的には【安定した収入があり、返済能力がある】と認められれば、消費者金融から借入可能です。

ただし個人事業主の場合、会社員と異なり、安定した収入があると証明するのが難しいです。

そのため所得証明書や納税証明書などの収入証明書類が求められる可能性もあると考えておきましょう。

なお事業用にお金を借りるなら、消費者金融よりも銀行融資やビジネスローン、自営者カードローンの利用を検討してください。

消費者金融と比べると融資スピードは劣りますが、金利が低くなったり、総量規制の対象外になったりとメリットも十分ありますよ。

まとめ

本記事では複数の消費者金融でお金を借りたい人のために、以下の内容を解説しました。

本記事で紹介しているとおり、1社目より2社目、2社目より3社目のほうが審査は厳しくなります。

とはいえ審査が極端に厳しいわけではなく、実際に370万人以上が2社以上で借り入れをしています。

本記事『複数社からの借り入れのボーダーラインは?』で、2社目・3社目におすすめの消費者金融も紹介しているので、上記を参考にして消費者金融を探してくださいね。

複数の消費者金融を利用することに関するよくある質問

以下に複数カードローンの利用で、よくある質問をまとめました。

Q.複数の消費者金融でお金を借りられますか?

A.審査に通過すれば何社でも借入可能です。ただし総量規制の関係で、年収の3分の1を超える借り入れはできません。

Q.専業主婦でも複数のカードローンで借り入れできますか?

A.パートやアルバイトをしていない専業主婦では借り入れが難しいです。どうしてもお金を借りたいときは、配偶者貸付制度の利用を検討しましょう。

Q.4社目の消費者金融でお金を借りて大丈夫ですか?

A.審査に通過すればお金を借りても問題ありません。ただし多重債務になる可能性が高くなっているため、返済計画を立てて、一つでも完済を目指しましょう。

Q.複数カードローンの利用が、住宅ローンや自動車ローンに悪影響を与えることはありますか?

A.カードローンを利用しているというだけで審査に落ちることはないでしょう。ただし返済期日に遅れるなどで信用情報に傷がつくと、審査に悪影響を与えてしまいます。

Q.消費者金融は既存カードローンの増額申込と新規申込のどちらがおすすめですか?

A.スピード重視であれば、新規カードローンへの申し込みをおすすめします。なぜなら増額審査では、審査時間が1週間以上かかる場合もあるためです。

山口