楽天銀行スーパーローンは在籍確認なし?電話連絡のタイミングやバレないための対策

更新日:2024/04/18

結論、楽天銀行スーパーローンの審査では、在籍確認電話をなしにできません。

ただし在籍確認電話は、楽天銀行スーパーローンだとバレない言い訳さえ用意しておけば、他人にバレる心配は不要です。

というのも楽天銀行スーパーローンの在籍確認は、以下のような言い訳でいくらでもごまかせるのです。

楽天銀行スーパーローンの在籍確認電話がかかってきても、堂々として態度で対応すれば、会社の人にバレる可能性は低いので安心してください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年0.95%~7.25% |

最短即日 | 最短翌日 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

まずは楽天銀行スーパーローンで、在籍確認なしにできない理由を確認しておきましょう。

不動産賃貸業、学習塾の経営に携わりながら自身の経験と保有資格の知識を活かしながら記事執筆に携わる。

- 楽天銀行スーパーローンは在籍確認なしにできない

- 【アンケート結果】楽天銀行スーパーローンの在籍確認がなかった人もいる

- 在籍確認電話なしを希望する方におすすめのカードローン

- 【アンケート結果】電話連絡なしの大手消費者金融カードローンは本当に在籍確認電話なし?

- 原則在籍確認なしを明言するアコム

- 99.7%が電話連絡なしで借りられたアイフル

- WEB完結なら書類で在籍確認するSMBCモビット

- 楽天銀行スーパーローンの在籍確認のタイミングは【仮審査通過後】

- 楽天銀行スーパーローンの在籍確認は仮審査通過後

- 楽天銀行スーパーローンの在籍確認が実施される時間帯は不明

- 楽天銀行スーパーローンに申し込んだ人の在籍確認のタイミング

- 土日祝日に在籍確認を実施していない

- 在籍確認前に必ず本人に電話連絡がある

- 楽天銀行スーパーローンの在籍確認で聞いてもらえる要望

- 楽天銀行スーパーローンの在籍確認の具体的な内容

- 【雇用形態別】楽天銀行スーパーローンの在籍確認の注意点

- 在籍確認で楽天銀行スーパーローンの利用がバレない3つ言い訳

- 在籍確認が原因で審査に落ちる場合

- そもそも働いていない方は審査に落ちる

- 勤務先や収入にウソを記入して申し込んだ

- 勤務先で誰も電話に出ないと審査に落ちる可能性がある

- 休職中に申し込むと審査に落ちる

- 勤務先の人が「申込者はいない」と答えると審査に落ちる

- 楽天銀行スーパーローンの在籍確認は原則として初回申込のみ

- まとめ

楽天銀行スーパーローンは在籍確認なしにできない

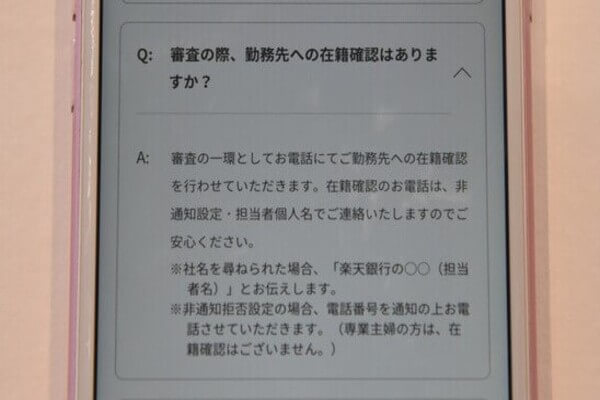

楽天銀行スーパーローンは公式サイトでも明言されているように、勤務先への在籍確認があります。

楽天銀行スーパーローンは勤務先への在籍確認がある

Q.カードローンの申込のとき、自宅や勤務先に連絡が来ますか?

A.ご勤務先での在籍、また、ご契約内容をお電話にて確認させていただいております。

「勤務先への在籍確認電話をなんとしてでも避けたい・・・」という方は、楽天銀行スーパーローン以外のカードローンがおすすめです。

大手消費者金融カードローンなら、在籍確認の電話を原則なしとしているからです。

原則、在籍確認電話なしで契約できるカードローンは、『電話連絡なしでお金を借りたい方におすすめのカードローン』の見出しを先にご覧ください。

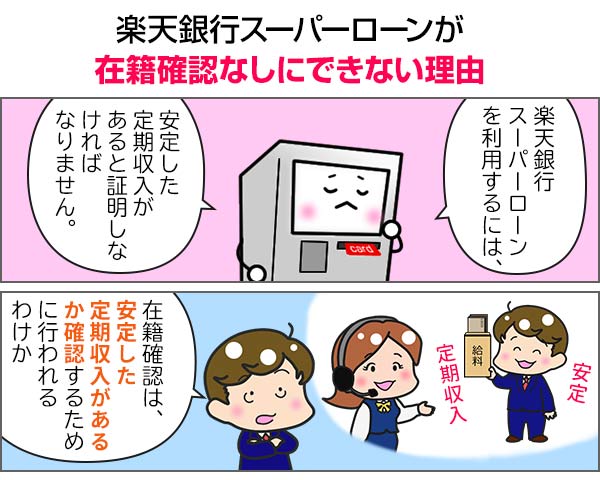

楽天銀行スーパーローンの在籍確認はなしにできない理由

楽天銀行スーパーローンの在籍確認なしにできない理由は、申込者の以下2点を確かめるためです。

- 勤務実態の把握

- 安定した定期収入があるかどうか

楽天銀行スーパーローンは在籍確認で申込者の勤務実態と定期収入を確かめている

楽天銀行スーパーローンの申込条件を確認しましょう。

- 毎月安定した定期収入がある方

- 以下の全ての条件を満たす方

- 満年齢20歳以上62歳以下の方(※1)

- 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

- 楽天カード株式会社またがSMBCファイナンスサービス株式会社の保証を受けることができる方(※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

上記の通り楽天銀行スーパーローンに申し込めるのは、勤めている方で毎月安定した定期収入のある方のみです。

楽天銀行スーパーローンに申し込んだ人が、申込条件をクリアしているのか確かめるために、楽天銀行スーパーローンでは在籍確認を実施します。

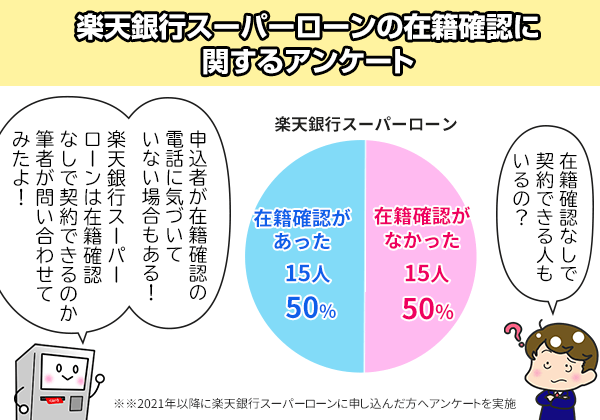

【アンケート結果】楽天銀行スーパーローンの在籍確認がなかった人もいる

アトムくん編集部(株式会社プラスワン)で行った、楽天銀行スーパーローンの在籍確認に関するアンケート結果では、30人中15人が勤務先への電話連絡がなかったと回答しています。

楽天銀行スーパーローンは、勤務先への在籍確認を実施すると公式ページに記載されていますが、在籍確認なしで契約できる人もいるとわかります。

楽天銀行スーパーローンは在籍確認なしでも契約できるのか、真相を楽天銀行株式会社へ問い合わせました。

楽天銀行スーパーローンに在籍確認なしで契約できるのか問い合わせた結果

楽天銀行スーパーローンは在籍確認なしで契約できるのか、楽天銀行に問い合わせた結果、審査によっては在籍確認なしで契約できる人もいるとわかりました。

上記の問い合わせ結果から、楽天銀行スーパーローンは在籍確認なしで契約できる場合もあるとわかりました。

しかしアンケートで在籍確認なしと回答した人のなかには、在籍確認の電話に気づいていないという可能性があります。

前提として、【楽天銀行スーパーローンは勤務先への電話連絡をする】と明言しているため、基本的に在籍確認はあると言い切れます。

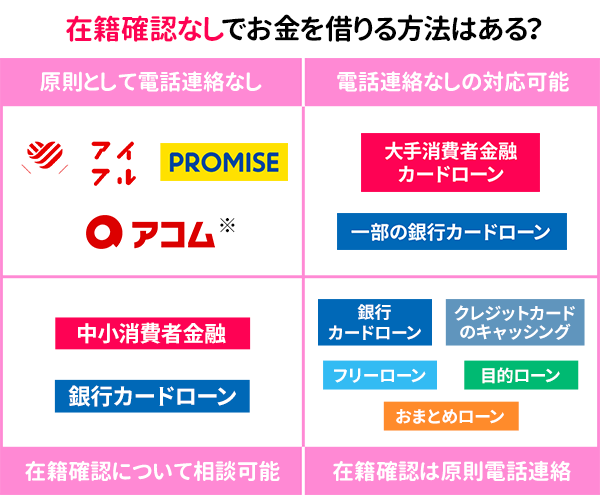

在籍確認の電話を確実に回避したい方は、大手消費者金融カードローンの利用がおすすめです。

なぜなら大手消費者金融カードローンの在籍確認は、書類で対応してもらえるからです。

大手消費者金融カードローンについては、見出し『在籍確認の電話連絡なしでお金を借りたい方におすすめのカードローン』をご覧ください。

在籍証明書の発行で在籍確認電話をなしにできる特別な場合

楽天銀行スーパーローンの在籍確認は、勤務先への電話連絡が難しい場合のみ在籍証明書で対応してもらえます。

以下のやり取りは、アトムくん編集部の田中が楽天銀行スーパーローンに申し込んだ際に、電話連絡以外の方法で在籍確認できないか楽天銀行に問い合わせた内容です。

どうしても電話連絡での在籍確認が難しい方は、勤務先で在籍証明書を作成してもらい、楽天銀行に提出しましょう。

在籍証明書は勤務先の担当者に依頼して作成してもらう書類のため、すぐに用意できるものではありません。

なおカードローンの中には、給与明細書や社員証など、すぐに用意できる書類で在籍確認してくれるカードローンもあります。

| カードローン名 | 在籍確認の方法 |

|---|---|

| アコム | 原則、在籍確認をしない 書類提出で在籍確認も可能 |

| アイフル | 原則、勤務先に連絡しない 書類提出で在籍確認も可能 |

| SMBCモビット | 原則、勤務先に電話連絡しない WEB完結の申し込みなら書類提出で在籍確認 |

| プロミス | 原則、勤務先に連絡しない 書類提出で在籍確認も可能 |

| レイク | 原則、勤務先に連絡しない |

| 三菱UFJ銀行カードローン「バンクイック」 | 原則、電話連絡で在籍確認するが、書類提出で在籍確認も相談可能 |

| 三井住友銀行カードローン | 原則、電話連絡で在籍確認 |

勤務先にどうしても電話連絡されたくない方は、楽天銀行スーパーローン以外のカードローンに申し込むことを検討してください。

在籍確認電話なしを希望する方におすすめのカードローン

どうしても勤務先に電話連絡されたくない方には、楽天銀行スーパーローンは不向きです。

いっぽう大手消費者金融カードローンであれば、勤務先に電話連絡されることなく借りられます。

2級FPタナカ

【アンケート結果】電話連絡なしの大手消費者金融カードローンは本当に在籍確認電話なし?

アトムくん編集部(株式会社プラスワン)では、電話連絡なしを明言している以下の消費者金融カードローンに申し込んだ方30人にアンケートを実施。

- アコム

- プロミス

- アイフル

- SMBCモビット

結果は以下の通りです。

| カードローン名 | 在籍確認の電話なしの割合 |

|---|---|

| 楽天銀行スーパーローン | 50% |

| アコム | 90% |

| プロミス | 93% |

| アイフル | 87% |

| SMBCモビット | 70% |

- 参照

大手消費者金融カードローンは原則、在籍確認なしを明言しており、実際に申し込んだ人の中でも、勤務先へ電話連絡があった人は少数でした。

在籍確認の電話なしでお金を借りたい方は、大手消費者金融カードローンを利用しましょう。

原則在籍確認なしを明言するアコム

アコムの公式サイトを確認すると、「原則として在籍確認を実施しない」と書かれています。

アコムは原則として在籍確認電話をしない

Q 勤務先に在籍確認の電話がかかってきますか?

A 原則、実施しません。 ※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

どうしても在籍確認が必要な場合は事前に連絡があるので、その際に書類で在籍確認できないかお願いしてみましょう。

2級FPタナカ

楽天銀行スーパーローンは、勤務先への電話連絡を避けたいとお願いしても、リモートワーク中などの理由がない限り書類提出での対応はできないため、アコムのほうが在籍確認に対して柔軟な対応をしてもらえます。

在籍確認が気になるなら、最後まで在籍確認電話しない道を探してくれる、アコムがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※お申込時間や審査によりご希望に添えない場合がございます。

※10代申込不可

アコムの在籍確認については、以下の記事で詳しく解説しています。

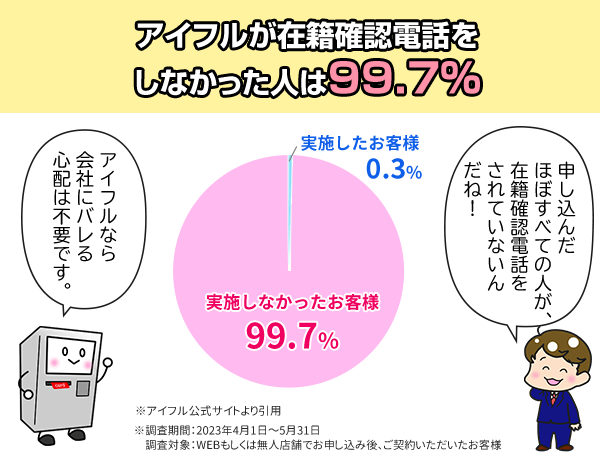

99.7%が電話連絡なしで借りられたアイフル

楽天銀行スーパーローンに申し込むと、ほぼ100%職場に電話連絡されます。

いっぽうアイフルなら、職場に電話連絡さる可能性が限りなくゼロに近いです。

というのもアイフルは、申込者の99.7%に対して在籍確認を実施していないと明らかにしているのです。

またアイフルは、最短18分融資も可能と、融資スピードにも力を入れています。

2級FPタナカ

アイフルは、借り入れを急いでいる方にとってもおすすめできるカードローンです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、職場連絡なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※当社のご利用限度額が50万円超、または他社を含めた借り入れが100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アイフルの在籍確認について詳しくは、以下の記事で解説しているので、アイフルに申し込む前に必ず読んでおいてください。

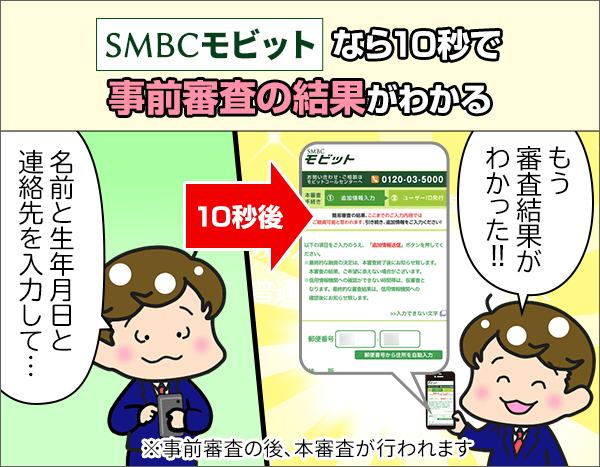

最短10秒で簡易審査の結果がわかるSMBCモビット

SMBCモビットは、WEB申込完了後わずか10秒で、簡易審査結果を表示してくれます。

楽天銀行スーパーローンに申し込んだとしても、審査結果がわかるのは最短当日。

筆者が楽天銀行スーパーローンに申し込んだときは、申し込んだ翌日になっても審査結果がわからず、やきもきしながら結果を待ちました・・・。

「審査結果をいち早く知って安心したい」という場合、楽天銀行スーパーローンよりもSMBCモビットのほうが向いていると言えます。

2級FP田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短10秒簡易審査 | 最短60分融資も可能 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日や時間によって、融資の時間は異なります

SMBCモビットの在籍確認について詳しくは、以下の記事をご覧ください。

ここまで電話連絡での在籍確認を避けられるカードローンを紹介しました。

大手消費者金融カードローンではなく、楽天銀行スーパーローンへ申し込みたい方は、楽天銀行スーパーローンの在籍確認電話がくるタイミングや内容を把握して在籍確認に備えましょう。

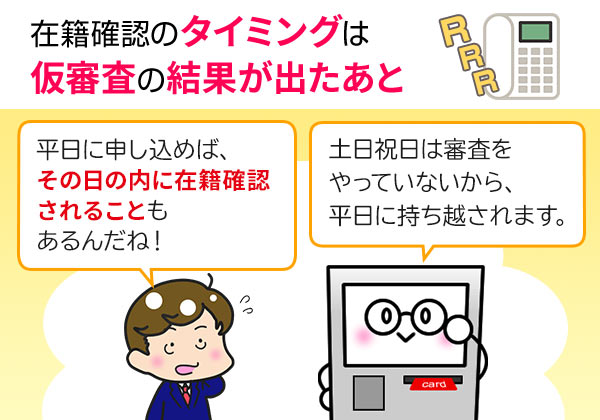

楽天銀行スーパーローンの在籍確認のタイミングは【仮審査通過後】

楽天銀行スーパーローンの在籍確認は、仮審査結果が出た後に行われます。

楽天銀行スーパーローンの契約までは以下の流れで進みます。

- 楽天銀行スーパーローンの申込ページにアクセス

申し込みに必要な情報を記入 - 申込完了メールを受け取る

- 仮審査完了のメールを確認

楽天銀行から本人確認の電話 - 在籍確認

- 申込者へ契約内容の確認電話

- 必要書類の提出

- ローンカード発行

ただし土日祝日は、楽天銀行スーパーローンの審査が行われていないため、在籍確認も実施されません。

土日祝日に楽天銀行スーパーローンに申し込んだ方は、平日になってから在籍確認が実施されることを覚えておいてください。

楽天銀行スーパーローンの在籍確認は仮審査通過後

楽天銀行スーパーローンの仮審査結果がわかるのは、最短で申込当日です。

平日の午前中に申し込んだ方なら、申し込んだその日のうちに在籍確認される場合もあると考えておいてください。

2級FPタナカ

楽天銀行スーパーローンの在籍確認が実施される時間帯は不明

楽天銀行スーパーローンの在籍確認電話がいつ入るのか、具体的なタイミングを問い合わせた結果、事前に知るのは難しいようです。

2級FPタナカ

その4日後の月曜日16時30分に在籍確認が実施されました。

楽天銀行スーパーローンに申し込んだ人の在籍確認のタイミング

楽天銀行スーパーローンに申し込んだ人が、どのタイミングで在籍確認されているのか、7名の方にアンケートを実施しました。

アンケート結果は以下の通り。

| 申し込まれた方の属性 | 在籍確認のタイミング |

|---|---|

| 30代/女性/パート・アルバイト/他社借入なし | 申込完了の4日後 ※申込完了は金曜日 |

| 20代/男性/正社員/他社借入1件 | 申込完了の翌日 ※申込完了は火曜日 |

| 30代/男性/契約社員/他社借入3社 | 申込完了の翌日 ※申込完了は木曜日 |

| 20代/男性/正社員/他社借入3社 | 申込完了の翌日 ※申込完了は火曜日 |

| 30代/女性/契約社員/他社借入2社 | 申込完了の翌日 ※申込完了は木曜日 |

| 50代/男性/個人事業主/他社借入2社 | 仮審査で審査落ちしたため在籍確認なし |

| 20代/男性/正社員/他社借入5社以上 | 仮審査で審査落ちしたため在籍確認なし |

上記の通り、楽天銀行スーパーローンの在籍確認は、申込完了の翌日に行われることが多いようです。

ただし土日は審査を実施していないため、金曜日に申し込んだ方は、申込完了の4日後に在籍確認されたと回答しています。

アンケートにお答えいただいたみなさんの口コミコメントを掲載するので、楽天銀行スーパーローンに申し込む際の参考にしてください。

- 楽天銀行スーパーローンの審査に申し込んだ人の口コミを見る

-

30代後半・女性・アルバイトの方の口コミ

年齢 30代後半 性別 女性 利用目的 予定なし 希望限度額 50万円 雇用形態 アルバイト・パート 勤続年数 8年1ケ月 年収 100万円以上200万円未満 楽天会員かどうか プラチナランク 申し込んだ曜日 金曜日 申し込んだ時間帯 19時~19時59分 仮審査回答スピード 申込完了の2日~4日後 本審査回答スピード 申込完了の5日後 書類提出のタイミング 申込完了の2日~4日後 提出した本人確認書類 運転免許証の写し 提出した収入証明書類 なし 在籍確認のタイミング 申込完了の4日後 他者借入件数 0件 他者借入総額 0円 審査通過できると思っていたか 審査通過は難しいと思っていた 上記の理由 何かキャンペーンをやっていたのがきっかけで申し込みをしました。これといって利用するつもりは無いのですが今後何かあった時の為と思い申し込みしました。難しいと思っていた理由は仕事がパートだけなので収入面で落ちると思っていたからです。 20代後半・男性・会社員の方の口コミ

年齢 20代後半 性別 男性 利用目的 引越し費用 希望限度額 50万円 雇用形態 正社員 勤続年数 5年9ヶ月 年収 600万円以上700万円未満 楽天会員かどうか ダイヤモンドランク 申し込んだ曜日 火曜日 申し込んだ時間帯 20時~20時59分 仮審査回答スピード 申込完了の翌日 本審査回答スピード 申込完了の翌日 書類提出のタイミング 申込完了の翌日 提出した本人確認書類 運転免許証の写し 提出した収入証明書類 源泉徴収票 在籍確認のタイミング 申込完了の翌日 他者借入件数 1件(LINEポケットマネー) 他者借入総額 20万円 審査通過できると思っていたか 審査に通過できると思っていた 上記の理由 借入もそこまでなく、5年以上の勤続年数と医療職(薬剤師)ということもあり、落とされると言うことはないかなと思いました。 ただ、思ったよりも借りられる金額が低かったのでそこは少し意外に思いました。年齢が若かったからではないかと考えています。 30代前半・男性・契約社員の方の口コミ

年齢 30代前半 性別 男性 利用目的 借換 希望限度額 50万円 雇用形態 契約社員 勤続年数 3年3ヶ月 年収 200万円以上300万円未満 楽天会員かどうか 楽天会員ではなかった 申し込んだ曜日 木曜日 申し込んだ時間帯 12時~12時59分 仮審査回答スピード 3時間以上当日中 本審査回答スピード 申込完了の翌日 書類提出のタイミング 申込完了の翌日 提出した本人確認書類 運転免許証の写し、健康保険証の写し 提出した収入証明書類 源泉徴収票、課税証明書 在籍確認のタイミング 申込完了の翌日 他者借入件数 3社 他者借入総額 80万円 審査通過できると思っていたか 審査通過は難しいと思っていた 上記の理由 ほかいくつもの金融機関から合計数十万という借入があったこと、加えて自身が契約社員で収入も決して高いとは言えない状況があったので厳しいとは思っていましたがどうしてもまとまったお金が必要だったので「審査に通りやすい」というネットの口コミを信じ、審査に申し込むしかありませんでした。 20代後半・男性・正社員の方の口コミ

年齢 20代後半 性別 男性 利用目的 趣味・娯楽 希望限度額 50万円 雇用形態 正社員 勤続年数 0年2ヶ月 年収 300万円以上400万円未満 楽天会員かどうか シルバーランク 申し込んだ曜日 火曜日 申し込んだ時間帯 14時~14時59分 仮審査回答スピード 1時間以上2時間未満 本審査回答スピード 仮審査で審査に落ちた 書類提出のタイミング 仮審査で審査に落ちた 提出した本人確認書類 なし 提出した収入証明書類 なし 在籍確認のタイミング なし 他者借入件数 3社 他者借入総額 130万円 審査通過できると思っていたか 審査通過は難しいと思っていた 上記の理由 審査の通過が難しいと事前に予想していた理由としては、既に他者からの借り入れを行っており、借り入れの総額が自分自身の年収の1/3と同額程度であったためです。また転職してから日が浅く、社会的信用が得られてなかったことも理由として挙げられます。 30代前半・女性・契約社員の方の口コミ

年齢 30代前半 性別 女性 利用目的 借換 希望限度額 50万円 雇用形態 契約社員 勤続年数 4年6ヶ月 年収 200万円以上300万円未満 楽天会員かどうか 楽天会員ではなかった 申し込んだ曜日 木曜日 申し込んだ時間帯 13時~13時59分 仮審査回答スピード 2時間以上3時間未満 本審査回答スピード 申込完了の翌日 書類提出のタイミング 申込完了の翌日 提出した本人確認書類 運転免許証の写し、健康保険証の写し 提出した収入証明書類 源泉徴収票、給与明細書の写し 在籍確認のタイミング 申込完了の翌日 他者借入件数 2社 他者借入総額 80万円 審査通過できると思っていたか 審査通過は難しいと思っていた 上記の理由 他に複数の金融機関から合計数十万円という借入があったということ、また、「契約社員」という身分であることで収入も低く、何かあれば契約が切られる懸念があるなど不安材料がたくさんあったので、通って欲しいと思ってはいたものの正直厳しいのではと感じていました。 50代前半・男性・個人事業主の方の口コミ

年齢 50代前半 性別 男性 利用目的 予定なし 希望限度額 50万円 雇用形態 個人事業主 勤続年数 0年4ヶ月 年収 300万円以上400万円未満 楽天会員かどうか 楽天会員ではなかった 申し込んだ曜日 木曜日 申し込んだ時間帯 14時~14時59分 仮審査回答スピード 申込完了の2日~4日後 本審査回答スピード 仮審査で審査に落ちた 書類提出のタイミング 仮審査で審査に落ちた 提出した本人確認書類 なし 提出した収入証明書類 なし 在籍確認のタイミング 仮審査で審査に落ちた 他者借入件数 0社 他者借入総額 0円 審査通過できると思っていたか 審査通過は難しいと思っていた 上記の理由 前職を退職したばかりだったので難しいと思っていました。楽天銀行の口座が欲しくて申し込みをしましたが、口座開設の案内の途中でスーパーローンという存在を知り、特に必要ではありませんでしたが、一応申し込んでおきました。 20代前半・男性・会社員の方の口コミ

年齢 20代前半 性別 男性 利用目的 借換 希望限度額 100万円 雇用形態 正社員 勤続年数 2年1ケ月 年収 300万円以上400万円未満 楽天会員かどうか レギュラーランクだった 申し込んだ曜日 土曜日 申し込んだ時間帯 14時~14時59分 仮審査回答スピード 申込完了の2日~4日後 本審査回答スピード 仮審査で審査に落ちた 書類提出のタイミング 仮審査で審査に落ちた 提出した本人確認書類 なし 提出した収入証明書類 なし 在籍確認のタイミング 仮審査で審査に落ちた 他者借入件数 5社以上 他者借入総額 100万円以上 審査通過できると思っていたか 審査通過は難しいと思っていた 上記の理由 すでに5社以上で借り入れをしていたし、年収の1/3くらいの借り入れだったのでおまとめローンの審査は厳しいと調べたら書いてあったから。他にも色々な企業で借り入れの申し込みを同時に行っていたから申し込みブラックになっていたと思う。

土日祝日に在籍確認を実施していない

楽天銀行スーパーローンの審査は、平日の9時から20時の間でのみ実施されています。

そのため土日祝日に楽天銀行スーパーローンに申し込んだとしても、当日中に在籍確認が実施されることはありません。

土日祝日に申し込んだ場合、平日の9時以降に仮審査結果の回答があるので、在籍確認が実施されるのは早くても申込日の翌日以降です。

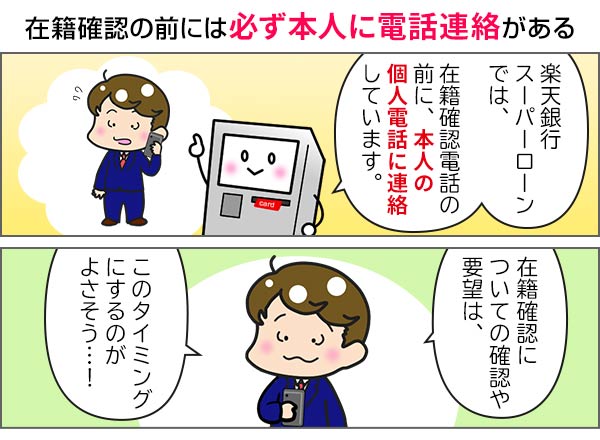

在籍確認前に必ず本人に電話連絡がある

楽天銀行スーパーローンでは、在籍確認の前に必ず本人宛に電話連絡があります。

電話連絡で伝えられる内容は以下の通り。

- 仮審査の結果

- 勤務先の電話がつながる時間帯の確認

- 会社名(楽天銀行か楽天カード)をはじめから名乗っていいかの確認

- 電話番号を通知していいかの確認

電話連絡がある場合は、上記のタイミングで審査担当者に伝えるようにしましょう。

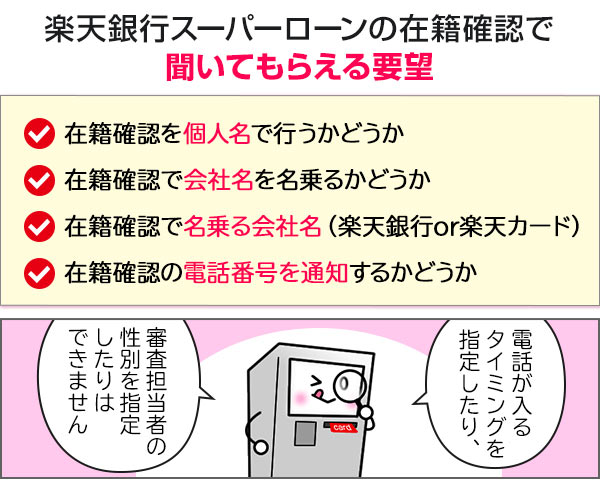

楽天銀行スーパーローンの在籍確認で聞いてもらえる要望

楽天銀行スーパーローンの電話連絡に関する以下の要望は、聞いてもらえる可能性があります。

- 在籍確認を審査担当者の個人名で行うかどうか

- 在籍確認の際にはじめから会社名を名乗るかどうか

- 在籍確認の際に審査担当者が名乗る会社名(楽天銀行か楽天カード)

- 在籍確認の電話番号を通知するかどうか

以下のような要望は、審査担当者に悪い印象を持たれるだけなので、絶対にお願いしないでください。

- 在籍確認の電話が入るタイミングを細かく指定する

- 審査担当者の性別を指定する

- ウソの会社名を名乗ってもらう

- 知り合いのフリをしてもらう

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年0.95%~7.25% |

最短即日 | 最短翌日 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンの在籍確認の具体的な内容

楽天銀行スーパーローンの在籍確認電話の内容は、申込者本人が電話に出た場合と、申込者以外の人が電話に出た場合で異なります。

なお在籍確認は、申込者本人が電話に出ても出なくても、申込者本人が勤務先に在籍しているとわかればOK。

まずは申込者本人が在籍確認の電話に対応したときの、具体的な内容を紹介します。

在籍確認の電話に申込者本人が出た場合

申込者本人が在籍確認の電話に出た場合、以下のような流れで在籍確認が完了します。

楽天銀行スーパーローンの在籍確認は、申込者本人が勤務先で働いていることがわかればそれでOK。

勤務先への在籍確認電話で申込者本人が電話に出た場合でも、申し込みに関する質問や内容は一切話されず、拍子抜けするほど簡単な会話で終了します。

在籍確認の電話に申込者以外が出た場合

申込者が不在中、申込者以外の人が在籍確認の電話に出た場合の流れは以下の通りです。

上記のように申込者以外の人が電話に出たとしても、申込者が勤務先で働いているとわかる返答があれば、在籍確認は速やかに完了します。

在籍確認の電話は、日常生活の中で対応することがなかったり、電話というもの自体に緊張したりする方もいるのではないでしょうか。

楽天銀行スーパーローンの在籍確認は、あっさりと簡単に完了するため、落ち着いていつも通りに対応していきましょう。

2級FPタナカ

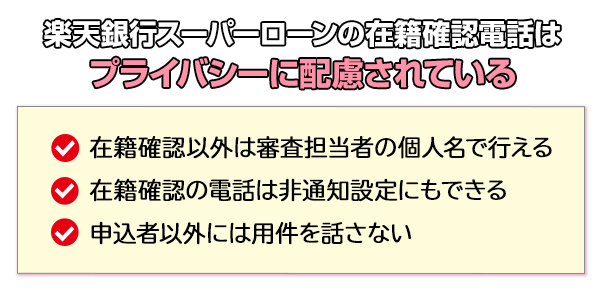

また楽天銀行スーパーローンの在籍確認では、申込者のプライバシーに配慮した電話連絡を行っています。

楽天銀行スーパーローンの在籍確認の電話はプライバシーに配慮している

楽天銀行スーパーローンの在籍確認は、申込者のプライバシーに配慮して実施されます。

プライバシーに配慮するポイントは以下の3つです。

- 在籍確認は審査担当者の個人名で行える

- 在籍確認の電話は非通知設定にもできる

- 申込者以外には用件を話さない

上記3つのポイントを押さえた在籍確認が行われるので、申込者本人以外が在籍確認の電話に対応したとしても、楽天銀行スーパーローンに申し込んだことがバレたりしません。

審査担当者の個人名で在籍確認してほしい場合や、非通知設定を希望する場合は、楽天銀行スーパーローン審査担当者にあらかじめ相談しておきましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年0.95%~7.25% |

最短即日 | 最短翌日 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

【雇用形態別】楽天銀行スーパーローンの在籍確認の注意点

勤務先に在籍確認があるのは、正社員として働いている方だけではありません。

アルバイト・パートで働いている方はもちろん、派遣社員の方や自営業・個人事業主の方に対しても、在籍確認は実施されます。

ここからは雇用形態別に、楽天銀行スーパーローンの在籍確認を受けるうえでの注意点を解説します。

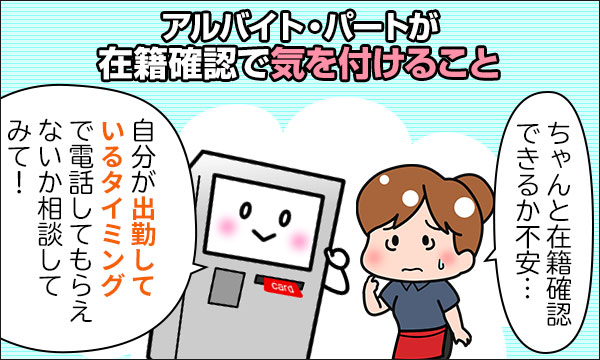

アルバイト・パートが在籍確認で注意すべき点

アルバイト・パートとして勤務している方は、自分が出勤しているときに在籍確認してもらってください。

シフトが一緒になったことのない人、関わりのないスタッフが在籍確認に対応するケースも考えられるからです。

上記の場合、申込者がアルバイトとして在籍していることを知らずに、「(申込者)という者はここにいません」と返答する可能性が高いです。

アルバイト・パートの在籍確認の対策

アルバイト・パートの方は、在籍確認の対策として、以下の2点を実施しましょう。

- 自分が出勤しているタイミングで在籍確認してもらえないか審査担当者に相談する

- あらかじめ在籍確認があることを出勤している人に伝えておく

自分が出勤しているタイミングで在籍確認してもらえないか審査担当者に相談する

申込者自身がアルバイト・パート先に出勤しているとき、在籍確認の電話に自分で対応できれば、在籍確認がスムーズに完了します。

しかし細かな時間指定をすると、「指定時間以外に電話すると怪しいことがあるのではないか」と審査担当者に疑われる可能性があります。

マイナスイメージにつながるため、午前・午後などざっくりした時間指定が可能かどうか確かめる程度にしましょう。

あらかじめ在籍確認があることを出勤している人に伝えておく

事前に周囲へ、在籍確認の連絡があることを伝えておくのも在籍確認の対策となります。

あらかじめ在籍確認があると伝えておけば、自分以外の人が在籍確認の電話に対応しても、「申込者はここにいません」と返答される心配はなくなりますよ。

あらかじめ在籍確認があることを伝える場合は、「楽天カードに申し込んだ」「ポイント目当てに楽天銀行スーパーローンを作ってみた」など、カードローンの利用がバレない言い訳を使ってみてください。

派遣社員が在籍確認で注意すべき点

派遣社員の方が在籍確認で注意すべき点は、派遣先の電話番号を入力する点です。

楽天銀行スーパーローンでは勤務先情報として、派遣元の情報ではなく、普段勤務している派遣先の情報を入力します。

そのため派遣社員の方は、自分が派遣されている勤務先に在籍確認の電話が入るのです。

つまり派遣先で電話対応をする人が、派遣社員として申込者が勤務していることを把握している必要があります。

派遣社員の在籍確認の対策

派遣先に配属されて間もない方や、自分の名前を覚えてもらえているか不安な方は、あらかじめ自分あての電話連絡があることを報告しておきましょう。

事前に報告しておけば、在籍確認に対して、「弊社に(申込者)という社員は在籍しておりません」と返答される可能性がなくなります。

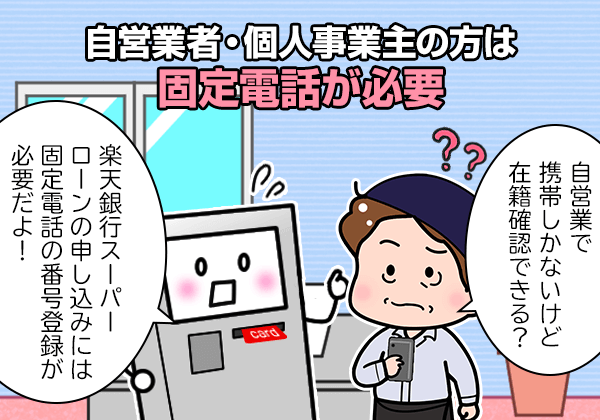

自営業・個人事業主の在籍確認の注意点

自営業・個人事業主の方は、楽天銀行スーパーローンに申し込む前に、事務所に固定電話を引いておきましょう。

楽天銀行スーパーローンの在籍確認では、固定電話のみ対応しているからです。

楽天銀行スーパーローンは固定電話の番号が必要

「事務所に固定電話はないけど、どうしても事業資金以外の借り入れが必要・・・」

上記のような方は、書類提出でも在籍確認が可能な、三菱UFJ銀行カードローン「バンクイック」をご検討ください。

バンクイックは銀行カードローンで、楽天銀行スーパーローンと同じぐらいの金利です。

| カードローン | 金利 |

|---|---|

| 楽天銀行スーパーローン | 年1.9%~14.5%(通常金利) |

| バンクイック | 年1.8%~14.6% |

バンクイックなら、確定申告書などの所得証明書類の提出在籍確認電話の代わりとしてくれる場合があります。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~500万円 | 年1.8%~14.6% | 最短翌日 | 最短翌日 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

バンクイックの在籍確認については、以下の記事で詳しくまとめていますよ。

申し込みの際に勤務先の電話番号を誤って申請した場合は、在籍確認が完了しません。在籍確認を確実に完了させるために工夫するだけでなく、申請内容に誤りがないかもしっかり確認しておきましょう。

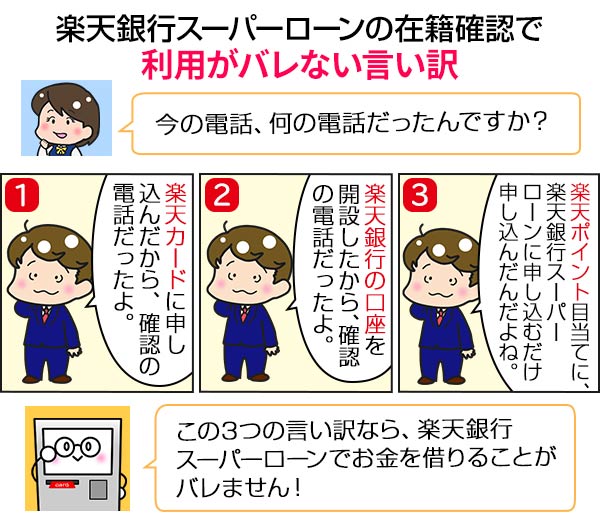

在籍確認で楽天銀行スーパーローンの利用がバレない3つ言い訳

『楽天銀行スーパーローンの在籍確認電話の具体的な内容』の見出しで、楽天銀行スーパーローンの在籍確認はプライバシーに配慮しているとお伝えしました。

しかし、いざ勤務先に電話連絡されるとなると、「会社の人にカードローンの利用がバレそうで不安・・・」と心配になりますよね。

その点、楽天銀行スーパーローンなら、在籍確認の際にカードローンを利用しているとバレない言い訳が3つもあるので安心ですよ!

もし在籍確認電話のあと、会社の人から「今の電話なんだったの?」と聞かれたら、次のように答えてみてください。

「楽天カードに申し込んだから確認の電話だったよ」

「楽天銀行の口座を開設したから確認の電話だったよ」

「楽天ポイント目当てで申し込んだよ」

上記のどれかを言い訳として使えば、楽天銀行スーパーローンを利用するとバレないはずです。

順番に詳しく解説します。

バレない言い訳その1.楽天カードに申し込んだ

楽天銀行スーパーローンの在籍確認で、カードローンの利用がバレたくないなら、楽天カードに申し込んだから確認の電話があったことにしましょう。

楽天カードは、累計カード発行枚数2,900万枚と、多くの方が利用しているクレジットカードです。

そのため「楽天カードに申し込んだ」と伝えても、会社の人が違和感を覚えることはないはずです。

また楽天銀行スーパーローンの在籍確認では、楽天カードの会社名を名乗って在籍確認してもらうことも可能。

楽天カードを言い訳に使うなら、事前の電話連絡で楽天銀行スーパーローンの審査担当者に、「在籍確認では楽天カードの会社名を名乗って電話してほしい」と相談しておきましょう。

バレない言い訳その2.楽天銀行の口座を開設した

「楽天銀行の口座を開設した」という言い訳も、在籍確認で楽天銀行スーパーローンの利用がバレない言い訳として使えます。

楽天銀行口座は累計1,400万口座を開設しており、楽天カードと同様に多くの人が利用している銀行口座だからです。

ちなみに楽天銀行スーパーローンの在籍確認は、楽天銀行の名前でも電話連絡してもらえます。

楽天銀行の口座開設を言い訳に使う場合は、あらかじめ楽天銀行と名乗るよう指定しておいてください。

バレない言い訳その3.楽天ポイント目当てで申し込んだ

最後に紹介するバレない言い訳は、「楽天ポイント目当てで楽天銀行スーパーローンに申し込んだ」と、あえて開き直る言い訳です。

楽天銀行スーパーローンは、入会するだけで楽天ポイントが1,000ポイントもらえます。

また申し込むタイミングによっては、1,000ポイント以上の楽天ポイントがもらえるキャンペーンもあるのです。

「勧誘がしつこいから、とりあえずポイント目当てに申し込んでみたんだよね」と言い訳すれば、カードローンでお金を借りるところまで怪しまれずにすみますよ!

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年0.95%~7.25% |

最短即日 | 最短翌日 |

| 学生 | パート アルバイト | 職場に 電話なし | 郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

では次に、楽天銀行スーパーローンの在籍確認が原因で、審査に落ちてしまう可能性があるのか解説します。

在籍確認が原因で審査に落ちる場合

『楽天銀行スーパーローンの在籍確認のタイミング』の見出しでも解説したように、楽天銀行スーパーローンの在籍確認は最終審査結果が通知される前に実施されます。

- 楽天銀行スーパーローンの申し込みページにアクセス

- 申し込みに必要な情報を記入して申し込み

- 仮審査完了のメールを確認

- 楽天銀行から本人確認の電話が着電

- 必要書類の提出または在籍確認

- 在籍確認または必要書類の提出

- 最終審査結果の通知

つまり在籍確認の対応次第では、楽天銀行スーパーローンの審査に落ちてしまう可能性があるのです。

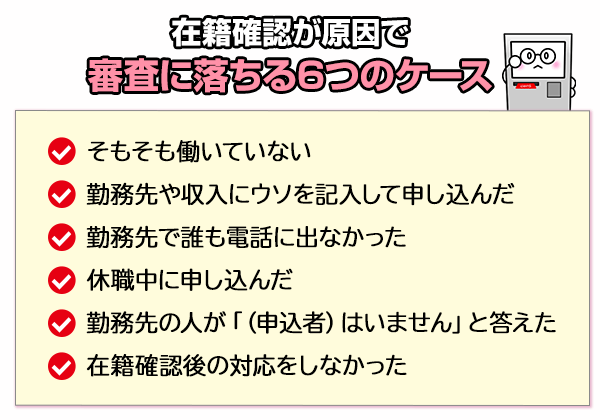

在籍確認が原因で、楽天銀行スーパーローンの審査に落ちるケースが以下の6つです。

- そもそも働いていない

- 勤務先や収入にウソを記入して申し込んだ

- 勤務先で誰も電話に出なかった

- 休職中に申し込んだ

- 勤務先の人が「(申込者)はいません」と答えた

- 在籍確認後の対応をしなかった

順番に解説します。

そもそも働いていない方は審査に落ちる

在籍確認が行われた際、勤務先で働いていないことが判明すると、審査に落ちてしまいます。

在籍確認は、申込者に安定した定期収入があるかどうかを確かめるために行われる審査だからです。

無職なのに就業していると偽ったりしても、在籍確認で必ずバレてしまいます。

勤務先や収入にウソを記入して申し込んだ

楽天銀行スーパーローンに申し込む際、勤務先や収入にウソの情報を記入していると、楽天銀行スーパーローンの審査に落ちてしまいます。

審査に通過したいからといって、大企業で高収入を得て働いていると偽っても、信用情報の確認と在籍確認によりウソが必ず判明するからです。

勤務先で誰も電話に出ないと審査に落ちる可能性がある

在籍確認の電話連絡があったタイミングで、誰も電話に出られなかった場合、審査に落ちてしまう可能性があります。

1回目の在籍確認電話に誰も出なかった場合、本人宛に在籍確認がとれなかった旨を報告する電話があるので、その際に事情を説明しましょう。

ただし何度も電話しているのに誰も電話に出ないとなれば、在籍確認がとれずに審査落ちする可能性が高いです。

自分が勤務先にいる時間帯を審査担当者に伝える、あらかじめ在籍確認があることを勤務先の人に伝えるなど、事前の対策をとってください。

休職中に申し込むと審査に落ちる

在籍確認が実施された際、申込者本人が休職中だとわかると、楽天銀行スーパーローンの審査に落ちてしまいます。

休職中の場合、申込者には安定した定期収入がないと判断されるからです。

病気療養中や、退職を前にした有給消化中に、楽天銀行スーパーローンに申し込むのは控えておきましょう。

勤務先の人が「申込者はいない」と答えると審査に落ちる

在籍確認の電話があった際、勤務先の人が「申込者はいません」と答えてしまうと、審査に落ちてしまいます。

アルバイト先にも在籍確認の電話がかかってくるため、シフトが被ったことのない人が電話対応すると、「申込者は働いていない」と答えてしまう可能性もあります。

人数の多い会社や入社して日が浅い場合も、全員が申込者のことを把握しているとは限らないので注意が必要です。

自分自身が電話対応しやすい電話番号を、申込フォームで記入しましょう。

また働いている人に在籍確認の電話が入ると伝えておくのも、在籍確認を確実に実施してもらう方法です。

以下のように、電話が入った今だけ不在と伝わる返答であれば問題ありあません。

「本日は休暇で不在にしております」

「ただいま会議のため席を外しております」

在籍確認後の書類提出で審査に落ちる場合もある

仮審査結果に通過した後に在籍確認を含む本審査があります。

在籍確認が完了してから審査に落ちる可能性はあるのか、楽天銀行株式会社に問い合わせました。

もし在籍確認後、楽天銀行スーパーローンの求める指示に従わない場合は、審査が進まないため審査落ちとなります。

在籍確認が終わるとホッとするかもしれませんが、手続きの連絡には気を配っておきましょう。

また提出書類で申込フォームと異なる事実が発覚した場合も、審査に落ちてしまいます。

申込フォームは正確に記入しておきましょう。

楽天銀行スーパーローンの在籍確認は原則として初回申込のみ

楽天銀行スーパーローンは、転職後や増額を申し込んだときの在籍確認はありません。

実際にアトムくん編集部の田中が、楽天銀行に問い合わせました。

もし楽天銀行スーパーローンを利用中に転職した場合でも、きちんと申告していれば、新しい会社に在籍確認されることはないので安心してくださいね。

また増額審査でも、原則として在籍確認は行っていないとのことでした。

楽天銀行スーパーローンの在籍確認は、初回申込時の審査でのみ実施されると考えてよさそうです。

まとめ

楽天銀行スーパーローンは、勤務先への電話連絡があると明言しています。

在籍確認の電話から楽天銀行スーパーローンの利用がバレたくない方は、以下の言い訳を用意しましょう。

「楽天カードに申し込んだから確認の電話だったよ」

「楽天銀行の口座を開設したから確認の電話だったよ」

「楽天ポイント目当てに、楽天銀行スーパーローンに申し込むだけ申し込んでみたんだよ」

上記の言い訳を使うと、お金を借りようとしているとはバレないので安心です。

勤務先への在籍確認電話を回避したい方は、在籍確認を原則なしと公表している大手消費者金融カードローンに申し込んでみてはいかがでしょうか。

楽天銀行スーパーローン

| 実質年率 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 返済金額は月2,000円~でゆとりをもって返済可能

- 年率1.9%~14.5%だから借りやすい

- 借入方法は3種類

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 1.8%~14.6% |

|---|---|

| 限度額 | 最高500万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- バンクイックの利用条件からわかる審査の傾向

- 日本最大級の大手銀行が発行する安心感

- 年利1.8%~14.6%と低めの金利設定

- 三菱UFJ銀行の口座がなくても利用可能

- 返済額は毎月1,000円~

※借入残高と適応金利による

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短18分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短18分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

プロミス

| 実質年率 | 4.5%~17.8% |

|---|---|

| 限度額 | 最高500万円※1 |

| 審査時間 | 最短3分※ |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話連絡なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認電話を避けたい方

- 最短3分で借りたい方※

- 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。アコム

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 最短20分 - 原則在籍確認なし

- 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則として在籍確認を実施しない

- 申込から最短20分で審査回答

過去5年間の審査通過率が平均40%超※1

- 初回契約から最大30日間無利息※2

- 楽天銀行口座に24時間365日最短1分の振込融資

今日中に借りたいならあと 00時間00分00秒- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※お申込時間や審査によりご希望に添えない場合がございます ※10代申込不可SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※ネット申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にも内緒で借入できる!- WEB申込なら10秒簡易審査

- カードローンとクレジットカードとTカード

3つが1つになったTカードプラス! - 最短即日融資も可能

- 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。関連記事

2級FP田中