プロミスアプリローンをカードローンと組み合わせて便利に利用する方法

更新日:2025/08/25

プロミスのアプリローンは、その名の通りアプリでローンへの新規申込から借入、返済の操作ができるというもの。

カードレス取引ができるうえに自宅への郵送物もないため、契約時のわずらわしさをぐっと軽減できるのがアプリローンの良いところです。

それだけでなくプロミスのアプリローンには、カードローンにはないお得な特典があるというのも、おすすめポイントの一つ。

そしてこのアプリローンは、カードローンと組み合わせて使うことで、より便利に利用できることもわかりました。

この記事では、プロミスのアプリローンとカードローンの比較やメリット、気を付けるべきポイントなどを詳しく紹介します。

まずは、アプリローンについて詳しく解説していきますね。

プロミスのアプリローンとは?

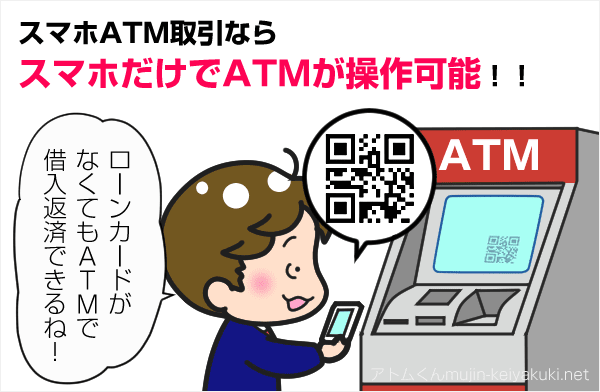

プロミスのアプリローンとは、セブン銀行のスマホATMを使ったサービスです。

新規申込・契約はもちろん、借入や返済の際にもプロミス公式アプリさえあればOKという画期的なサービスとなっています。

カードローンとアプリローンには以下のような違いがあります。

| プロミスアプリローン | プロミスカードローン | |

|---|---|---|

| 借入・返済のしやすさ |

|

|

| 新規申し込みのしやすさ |

|

|

| 口座振込での借入 | できる | できる |

| スマホのみでの現金借入 | できる | できない |

| 優待サービス | アプリdeクーポン! | |

| 金利 | 年2.5%~18.0%※ | 年2.5%~18.0% |

| 最大限度額 | 800万円※ | 800万円 |

| 無利息サービス | 初回借入日の翌日から30日間 | 初回借入日の翌日から30日間 |

金利や限度額などの基本的な条件はプロミスのカードローンとは変わりません。

ただ借入と返済は、アプリローンよりものカードローンの方がしやすいです。

アプリローンは借入、返済方法が口座振り込みかセブン銀行ATM経由なのに比べて、カードローンは口座振り込みも、セブン銀行を含むプロミス提携ATMもすべて利用できるからです。

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 高校生(定時制高校生および高等専門学校生も含む)はお申し込みいただけません。

ただし、セブン銀行ATMだけで全国25,342台も設置されているため、決して不便ということもないはず。

またアプリローンから新規契約する時は、運転免許証をアプリ内のカメラで撮影することで、自動的に情報が入力されるなど、より手軽に申し込めるようになっています。

そのため、急いで申込を済ませたい方にも、プロミスのアプリローンはおすすめです。

では、続いてアプリローン経由での借入方法を見ていきましょう。

プロミスアプリローンでの借入方法

スマホだけで借入ができると言われても、どういう流れなのか具体的に想像しにくいですよね。

プロミスのアプリローンで借入をする方法は以下の二つです。

- アプリローンを操作して口座振り込み

- アプリローンを使ってセブン銀行ATMかローソン銀行ATMから現金借入

銀行口座を登録しておけば、口座振り込みで借りられます。

さらにプロミスのアプリローンを利用すれば、スマホを使ってカードローンと同じようにセブン銀行ATMかローソン銀行ATM経由で現金の借り入れも可能です。

スマホのみでATMから借り入れられるのは、アプリローンの会員だけ。

銀行口座すらも不要で、スマホとセブン銀行ATMさえあれば借入ができます。

では、セブン銀行ATMを利用した借入の流れを見てみましょう。

- プロミスアプリを起動してログイン

- 出金を選択し、ATMに表示されるQRコードをスマホで読み込み

- アプリに表示される暗証番号の入力

その後、取引金額を入力し、ATM画面の指示に従って操作していくだけです。

返済のときは、取引内容を選ぶところで入金を選択すればOK。

ローンカードを使った借入と比べると、本人確認のために暗証番号の入力など、多くの段階を踏まねばならないところがデメリットといえるかもしれません。

しかしすぐにお金を借りたいけれどカードが手元にないときや、振り込みキャッシングの受付時間を過ぎている場合に、とても便利な借入方法です。

セブン銀行ATM経由の借入、返済にかかる受付時間と手数料は以下の通り。

| 出金(借入) | 月曜 | 7:00〜23:50 |

|---|---|---|

| 火曜〜金曜 | 0:10~23:50 | |

| 土曜 | 0:10~23:30 | |

| 日曜 | 0:10~23:30 | |

| 祝日 | 0:10~23:30 | |

| 入金(返済) | 月曜 | 7:00〜23:50 |

| 火曜〜金曜 | 0:10~23:30 | |

| 土曜 | 0:10~23:30 | |

| 日曜 | 0:10~23:30 | |

| 祝日 | 0:10~23:30 |

※取引金額が1万円以下では110円、1万円超えでは220円の利用手数料がかかります(消費税含む)。

※システムメンテナンスなどにより利用できない場合があります。

※年末年始・ゴールデンウィークは、上記と異なる場合があります。

原則24時間365日利用できるセブン銀行ATMを利用すれば、急な借入でもスムーズに対応することができます。

ただし、ATM利用には、手数料が毎回かかってしまう点に注意してください。

アプリローンのメリットは、スマホからATMを利用できるだけではありません。

次は、アプリローンのメリットについてさらに詳しく解説していきます。

プロミスアプリローン3つのメリット

プロミスアプリローンのメリットを以下3つ紹介します。

- カードがいらないので周囲にバレるリスクを減らせる

- アプリdeクーポン!などの特典が利用可能

- カードを発行しないので契約が簡単

では、それぞれ詳しく解説していきます。

カードがいらないので周囲にバレるリスクを減らせる

アプリローンではローンカードを発行する必要がありません。

そのため、消費者金融のカードを持っているところを見られて、カードローンの利用がバレる・・・なんてこともないんです。

また、プロミスはアプリのアイコンにも、消費者金融だとバレにくい配慮をしています。

実際のアイコンは以下の通り。

さらに、表示される名前もPALとなっています。おそらくプロミスアプリローンの略称ですね。

表示されるアプリ名に社名や商品名を入れないなど、周りに知られたくないという利用者の気持ちに寄り添っていることがわかります。

比べて、大手消費者金融の中でも利用者数が一番多いアコムのアプリアイコンがこちら。

acomという商品名がバッチリ入ってしまっているので、アイコンを見られただけで利用していることがバレてしまいそうです。

他社を入れたアプリローンの中でも、プロミスは周囲にバレにくい細かい配慮をしてくれています。

利用者にとって、この配慮は嬉しいポイントですね。

アプリdeクーポン!が利用可能

プロミスアプリローン会員はアプリdeクーポン!というクーポンが使えます。

アプリの会員ページにログイン後、店員さんにスマホの画面を見せるだけでクーポンの利用ができるというサービスです。

定期的にクーポンの内容は変わり、過去にはニッポンレンタカーや磯丸水産などで、利用可能なクーポンが発行されています。

またクーポン内にプロミスの名前は記載されていないので、プロミスを利用していることが周辺にバレる心配もありません。

さすがプロミス、ぬかりないですね。

カードを発行しないので契約が簡単

アプリローンでは、ローンカードを発行しないため、ローンカードを受け取るための手続きを省略できます。

僕がプロミスと契約したのは、Web経由。その時は、契約完了した2日後にローンカードが自宅に送られて来ました。

即日融資を希望する場合は、口座振込を利用するか、契約完了した後に自動契約機か有人店舗にローンカードを受け取りにいかなければいけません。

郵送で送られてくるなら2日程度は借入まで待たなければいけませんし、自動契約機にローンカードの発行をしに行くのも、ちょっと面倒ですよね。

さらに、アプリローンに申し込む場合、運転免許証などをカメラで読み込めば、自動で情報が入力されます。

申込の簡単さは、アプリローンの大きなメリットです。

さて、アプリローンには、メリットしかないというわけでもありません。

続けてアプリローンを利用する際に、気を付けるべきことを見ていきましょう。

プロミスアプリローンを利用する際に気を付けるべきこと4つ

プロミスのアプリローンを利用する際に気を付けるべきことを以下4つ紹介します。

- 手軽だからと借り過ぎない

- スマホがなければ借りられない

- 利用できるATMはセブン銀行ATMのみ

- 申込時間によっては即日融資ができない

では、それぞれ詳しく解説していきます。

手軽だからと借り過ぎない

何よりも気をつけておく点は、手軽さゆえに借入れすぎてしまうということ。

スマホ経由でカンタンに取引できるために借入をしているという自覚が薄れてしまい、自分の口座からお金を引き出しているような錯覚に陥ってしまう可能性があります。

僕がプロミスを利用した時も、あまりの簡単さに驚いてしまいました。

借入をする際は、返済プランをしっかり立てたうえで必要最低限の金額にとどめておきましょう。

使い慣れたスマホを利用する方法だからこそ、気軽に借り過ぎないよう十分気をつけるようにしてくださいね。

スマホがなければ借りられない

スマホ経由で借入をするアプリローンは、スマホがないと借りられません。

そのため、うっかりスマホを忘れたり、充電がなかったりするとどんなに必要な時でも借りられないんです。

うっかりスマホが使えない時のために、ローンカードも持っておくと良いかもしれませんね。

利用できるATMはセブン銀行のみ

アプリローンで利用できるATMはセブン銀行のみです。

そのためATMからの借入をメインで利用するなら、自分の周りにセブン銀行ATMが設置されているか確認してから申し込むようにしましょう。

セブン銀行がなければ、現金の借入ができませんからね。

申込時間によっては即日融資ができない

アプリローンから即日融資を受けるなら、20時頃までには申し込んでおきましょう。

アプリローンから申し込んで即日融資を受けたい場合、プロミスの審査対応時間に気をつけてください。

プロミスへの申し込み自体は、24時間いつでも受け付けてもらえます。

しかし、プロミスの審査は営業時間内でないと行ってもらえません。

プロミスの審査対応時間(営業時間)は、土日祝日も含めて22時までとなっています。

審査にかかる時間は最短3分※。しかし余裕を持って1時間~1時間半ほど前には、申し込みを完了させておきたいところ。

※お申込み時間や審査によりご希望に添えない場合がございます。

その日のうちに融資を受けたい場合、平日20時~20時半頃までに申し込んでおくのが理想的ですね。

しかしどの時間に申し込んでも、プロミスの審査に通過できなければアプリローンは、利用できません。

つづいて、プロミスの審査に通過できない人の特徴を解説していきます。

プロミスアプリローンの審査に通らない人の特徴

プロミスアプリローンの審査に通らない人の例を4つ紹介します。

- 信用情報に傷がある

- 短期間に複数のローンに申し込んでいる

- 他社借入件数が多い

- 在籍確認がとれない

借入方法が違うだけでプロミスのカードローンとアプリローンの審査は、基本的に同じ。

いずれにしても、審査を受ける前に自分がプロミスの審査に落ちてしまう例に当てはまらないか、確認しておきましょう。

信用情報に傷がある

信用情報に傷があると、プロミスアプリローンの審査に通過するのは難しいです。

過去のローン利用履歴など個人の信用情報は、すべて信用情報機関という場所に保管されています。

そして信用情報に保管された悪い利用実績を信用情報の傷と呼んでいます。

プロミスはその信用情報機関から申込者の情報を得て、審査を進めているんです。

その際に金融事故の記録や、延滞を繰り返している記録が保管されていると、プロミスの審査担当からきちんと返済してくれない人と判断され、審査に落ちてしまいます。

金融事故の記録と情報の保管期限は以下の通りです。

| 金融事故の名称 | 内容 | 信用情報機関に登録される期間 |

|---|---|---|

| 債務整理 | 合法的に返済できない程の借金を減額したり、支払いを免除したりしてもらうこと。 (任意整理 ・自己破産 ・特定調停 ・個人再生) |

任意整理・特定調停の場合は完済日から5年間 個人再生・自己破産の場合は決定日から5~10年間 |

| 代位返済 | 借主が支払いを延滞したことで、保証会社が支払いを肩代わりすること | 代位返済実施日から5年間 |

| 長期滞納 | 2~3ヵ月にわたって支払いを延滞すること クレジットカード ローン 奨学金など | 延滞を解消してから1~5年間 |

| 強制解約 | 長期滞納や契約違反により、強制的に解約されること クレジットカード ケータイ会社など | 強制解約日から5年間 |

これらの記録が信用情報機関に残っている場合は、記録が抹消されるまで待たなければプロミスと契約はできません。

自分の信用情報は、信用情報機関で開示できますので、信用情報が心配な方は以下の記事を参考に、信用情報を開示してみてはいかがでしょうか。

短期間に複数のローンに申し込んでいる

短期間に複数のローンに申し込むと、申込ブラックと呼ばれる状態になる可能性があります。

返済するあてもなく、慌てて色んなところから借りようとしていると判断されるためです。

この状態に陥ってしまうと、最低でも6ヶ月間は期間を空けて申し込まないと審査には通りません。

ローンに申し込んだ記録が信用情報機関に保管されるのは、6ヶ月間だからです。

一度ローンの審査に落ちたら、できれば6ヶ月間は期間を空けてから他のローンに申し込みましょう。

他社借入件数が多い

他社借入件数が多いと、審査に通過できる可能性は低くなります。

借金を借金で返済する多重債務者という状態ではないか、疑われるためです。

また利用者の年収3分の1を超える貸付はできないと、総量規制という貸金業法のルールで決められています。

プロミスは貸金業者なので、そのルールを守らなければいけません。

ですので、他社から借りている金額が自分の年収3分の1を超えている場合もプロミスの審査に通過できません。

新たな借入をするのは、他社借入の返済が終わってからにしましょう。

在籍確認が取れない

プロミスは、仕事をしていない人への融資は行っていません。

お金を稼いでいないと、返済の充てがないからです。

そして審査では申込者が申告した勤務先で、本当に働いているかを確認する在籍確認を行います。

在籍確認は、基本的に申込者の勤務先に、審査担当者が直接電話するという形で行われます。

その際に、申込者が電話に出る受付に名前を把握されていないアルバイトや、派遣社員だった場合は在籍確認ができません。

そうなると、働いていないと判断されて審査に落ちてしまう可能性があります。

在籍確認が難しい場合は、プロミスに相談しましょう。

状況によっては、書類での在籍確認で対応してもらえる場合があります。

ただ、僕がプロミスと契約した時には申込完了からわずか8分で勤務先に在籍確認の電話が入りました。

在籍確認が難しい場合は、プロミスへの申込が完了後すぐに相談した方が良さそうですね。

では、反対にプロミスの審査に通過できる人とはどういった人なのでしょうか。

プロミスアプリローンの審査に通過できる人

先に紹介した、プロミスの審査に落ちてしまう例に当てはまらなければ、プロミスの審査に通過する可能性は充分にあります。

僕が、プロミスと契約した際は、年収96万円、勤続年数3ヶ月、居住年数1ヵ月のフリーターという状態でした。

当時の年収や勤続年数などは良くなかったものの、これまでローンの延滞もしたことがなく、他社借入もなかったです。

そのため、年収に自信がなくて申込に踏み切れないという人でも、一度申し込んでみれば審査に通るかもしれませんよ。

また、プロミスのアプリローンは、すでに審査に通過してプロミス会員となっている人にもおすすめです。

アプリローンはすでにプロミスと契約している方にもおすすめ

さて、アプリを使った申し込みから利用方法まで紹介してきました。

しかし、アプリローンは何も新規利用者だけを対象にしたサービスではありません。

すでにプロミスと契約していて、ローンカードを持っている方にとってもアプリローンは便利です。

アプリローンとローンカードは、両方利用できるようにしておくことで、様々なトラブルに対処できます。

例えば、ローンカードが入った財布を忘れて出かけて来てしまった時でも、スマホがあればプロミスのアプリローンを利用して現金を借り入れできます。

セブン銀行ATMが周りにない時でも、プロミスのローンカードがあれば提携ATMから現金の借入が可能。

このように、すでにプロミスと契約している人にもプロミスアプリローンはおすすめです。

まとめ

プロミスのアプリローンは、スマホさえあればATMから現金をキャッシングできる便利なローンです。

さらにアプリローンとカードローンを併用して使うことで、より便利にキャッシングができるようになります。

ただし、アプリと言っても借入に変わりはありませんので、しっかり返済計画を立てて利用することが重要です。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。

高山 てつや

最近はキャッシュレス決済も増えてきていて、スマホさえあれば財布を持ち歩かなくても良いという人も増えてきています。

そういった財布を持たない派の人たちにとっても、急な現金が必要になった時のために、プロミスのアプリローンはぴったりなのではないでしょうか。