親にお金を借りるなら税金対策は必須!お金を用意する他の方法も紹介

更新日:2024/03/06

旅行や投資、住宅ローンの頭金など、お金のかかるタイミングで、家族にお金を借りようと思う人もいるでしょう。

旅行や投資、住宅ローンの頭金など、お金のかかるタイミングで、家族にお金を借りようと思う人もいるでしょう。

しかし親にお金を借りる場合は、しっかりと借用書を作り、親の口座に利子を上乗せして返済するようにしてください。

上記のことをしていないと、一般贈与として税務署から贈与税の支払いを命じられる可能性があります。

お金を借りて返済もしているのに、税金で数万円も持っていかれてはたまったもんじゃありませんよね。

ちなみに、贈与額が1年間で110万円までなら贈与の非課税対象です。

ただし110万円以下の借入でも、後々の相続時に影響する場合がありますので、借用書などを作っておきましょう。

この記事では、親からお金を借りる際の税金対策を解説していきます。

また「税金のことで悩みたくない!」という人のために、親から借りる以外の借入方法も紹介。

最後まで読んでいただければ、余計な税金を支払わなくて済むようになりますよ。

まずは、親からお金を借りる際の贈与税について知っていきましょう。

-

高山 てつや 氏 - カードローン:プロミスから借入経験あり。自らの借入経験を武器に、これまで200記事以上のカードローン系コンテンツを作成。金融ライター歴3年。

親からお金を借りるなら贈与税対策は必須!

親からお金を借りる際にきちんと対策をとっておかないと税務署に贈与税を支払わなければいけなくなる場合があります。

贈与税のかかる贈与額は、1月1日から12月31日までの1年間にもらった財産の価格を合計し、基礎控除額の110万円を差し引いた分になります。

つまり、110万円を超える金額を親から借りる際に贈与とみなされないようにしなければ、下記の税率で贈与税額を支払わなければいけなくなるのです。

| 贈与された金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円 | 20% | 25万円 |

| 600万円 | 30% | 65万円 |

| 1,000万円 | 40% | 125万円 |

| 1,500万円 | 45% | 175万円 |

| 3,000万円 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

例:起業をするために親から200万円借りたが、贈与とみなされ9万円の贈与税を支払わなければならなくなった。

さらに贈与とみなされた金額が高額になるほど、税率が上がるため支払う贈与税も多くなっていくのです。

借りたお金に贈与税がかかるような事態を避けるために、親からお金を借りる際

一般贈与の対象にならない親からの贈与

下記の内容の親からの贈与に関しては、一般贈与よりも高い金額まで贈与税が非課税となっています。

- 子の生活費

- 子の教育費

- 結婚・子育てに関する資金

- 住宅購入資金の贈与

では、それぞれ詳しく見ていきましょう。

子の生活費

例えば、一人暮らしをしている大学生などへの仕送りには、贈与税が適用されません。

ただし、通常必要な範囲の贈与に限られます。

また10万円贈与されたとして、贈与された側が5万円の生活をして残りの5万円を貯金した場合、残りの5万円は贈与税の対象となる点も覚えておきましょう。

子の教育費

子どもや孫が受けとる教育資金に関して、30歳未満の子で通常必要と認められるものであれば1年に1,500万円までは贈与税の課税対象になりません。

つまり留学のための資金や医学部、大学院などに進む資金を親から出してもらっても1年に1,500万円までなら贈与税の非課税対象なのです。

ただし、子が30歳を超えた際に受け取った教育費が残っている場合は、残った金額に対して贈与税がかかってきます。

上記の教育資金非課税申告は、取り扱い金融機関にて手続きをしなければいけません。

何も手続きをしないと、贈与税をとられてしまうので、手続きは忘れないようにしましょう。

結婚・子育てに関する資金

20歳以上50歳未満で結婚や出産を控えている人は、結婚資金・子育て資金なら親から受け取っても、年間1,000万円までは贈与税の非課税枠となっています。

詳しくは下記の資金使途が対象です。

| 結婚に際して支払う金銭(限度額300万円) |

|

|---|---|

| 家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの) |

|

ただし、こちらも取扱金融機関の営業所を経由して、結婚・子育て資金非課税申告書を提出しなければ、課税対象となってしまいます。

上記の制度を利用するのであれば、必ず結婚・子育て資金非課税申告書を提出しましょう。

住宅購入資金の贈与

住宅を購入するための資金援助を親から受けた場合は、通常の贈与税率は適用されません。

住宅資金の贈与に関する非課税限度額は、下記の通り住宅契約の締結日によって異なります。

住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日~令和3年12月31日 | 1,200万円 | 700万円 |

上記以外の場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 500万円 |

| 令和3年4月1日~令和3年12月31日 | 800万円 | 300万円 |

住宅に関して、引き渡しが2019年9月30日までに終わった分に関しては消費税が8%で、それ以降の引き渡しであれば消費税が10%となります。

上記の消費税率の違いによって、非課税限度額が変わるのです。

住宅購入資金の贈与の非課税を受けるためには、贈与を受けた翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書を納税地の所轄税務署に提出しなければいけません。

その際は、以下の書類も同時に提出が必要です。

- 戸籍の謄本

- 特記事項証明書

- 新築や取得の契約書の写し

住宅購入資金の贈与で非課税の適用を受ける際の贈与税の申告は、手続きをする期間が決まっていますので、忘れないように注意してください。

「手続きを忘れてた!」なんてことになれば、数百万円の税金を余分に払わなければいけなくなる可能性だってありますよ。

続いて、親からお金を借りる時の頼み方について説明します。

親にお金を借りるときのポイント

「親にお金を借りたいけど、なんて言えばいいんだろう・・・」という風に思っている人も多いでしょう。

親にお金を貸してもらうためには、頼み方が重要です。

お金を借りる際は、下記の点をしっかりと伝えた上で貸してくれるように頼んでみましょう。

- お金が必要な理由

- 返済計画

何故必要になったのかと、返済する計画を嘘偽りなく話して誠実な態度で頼んでみましょう。

返済期間などを明確にしておくことは、自分にとっても重要なことです。

起業のためにお金を借りるのであれば、資金計画や経営計画などをしっかりと見せて、納得してもらったうえで借りると良いでしょう。

いくら身内といっても、返済の約束は守らないと、それまでの関係が崩れてしまう可能性もあります。

お金を借りた後は、先に解説した贈与税対策をしっかりとして、きちんと返済していきましょう。

続いて、実際に親からお金を借りることに対してどう思っている人が多いのか、親からお金を借りることに関するインターネット上の声を集めてみました。

親からお金を借りる人は多い?

実際に親からお金を借りる人が多いのかどうか、インターネット上で調べてみました。

親からお金を借りることに関して、100件以上のQ&Aサイトの質問と回答を確認したところ、下記のような意見が多く見られました。

- 友達などから借りるぐらいならまずは親から借りる

- 個人的には返済するなら全然ありなのでは

- きちんと返すならなんの問題もない

- 中学生や高校生ならお金のやりくりの勉強にもなる

- 大学生ならバイトを増やして稼ぐように心がけよう

- 社会人になったのであれば他の方法でお金を用意するべき

- 会社を起業するなら金利の高いところから借りるより親から借りた方がいい

- 他の高金利な場所から借りるよりマシ

インターネット上には様々な意見が存在しているものの、きちんと返すなら問題ないと考えている人が多いようです。

ただし先に解説したように、贈与税がかかるほどの金額を借りるのであれば借用書を作って、正式な契約をしておきましょう。

次は、親からお金を借りる際の相続税対策を解説します。

親からお金を借りるなら相続税対策も必要

たとえば10万円借りる場合など、一般贈与の基礎控除内で親から借りるケースでも、借用書などは必ず作っておきましょう。

110万円以内だからといって借用書などを作らずに借りていると、相続時に影響することがあります。

というのも、親が亡くなり相続となった場合は、相続開始の3年前までの贈与も相続税の課税対象となってしまうからです。

つまり贈与税の対象にならないからといって、借用書などを作らずに毎年100万円の借入をしていた場合、相続時に3年分の300万円に相続税がかかってしまうということ。

借用書がなければ贈与ではないという証明ができずに、贈与とみなされてしまうのです。

続いて、親からお金を借りる以外の方法でお金を用意する方法を紹介します。

親からお金を借りる以外でお金を用意する方法

贈与税や相続税の注意点を知って、「親からお金を借りるのも大変なんだな」と思った人は、下記の方法でお金を用意できないか考えてみてください。

では、それぞれ詳しく解説します。

大手消費者金融カードローンを利用する

大手消費者金融カードローンは、最短で申し込んだその日のうちに現金が借りられる借入方法です。

パート・アルバイトの人でも収入があれば利用できるため、緊急でお金が必要な時には大きな助けとなってくれます。

ローンカードを発行すれば、設定されたキャッシング枠の範囲内なら自由に借入と返済ができる便利な借入方法です。

さらに、大手消費者金融カードローンの魅力は無利息期間が設定されていること。

下記の通り、初回利用時には各社さまざまな無利息サービスを提供しています。

| カードローン名 | 無利息条件 |

|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 |

| アコム | 初回契約日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から30日間無利息 |

| レイク |

下記のいずれか (いずれも併用は不可)

|

もし借りたお金を上記の無利息期間内ですべて完済できるのであれば、支払う利子は0円。

例えば、次の給料日に全額返済できるといった場合ですね。

上記のケースなら親から金利1%で借りるよりも、大手消費者金融を利用した方がお得なのです。

ただし、カードローンはかなり気軽にキャッシングできるため、利用を続けるとすぐにお金を借りてしまう”借り癖”がつく可能性があります。

借り癖がついてしまうと借入金額が増えて、返せなくなるといった金融トラブルに発展しかねません。

カードローンで返済できなくなって、結局親に一括で借金返済してもらうなんてことになってしまえば元も子もありませんよね。

一度利用してみて、自分に借り癖がついてしまいそうだと感じたら、完済後にすぐ解約するのがおすすめです。

フリーローン

フリーローンは、カードローンよりも金利が低い傾向にあります。

ただし、カードローンのように限度額内で繰り返し借入ができるわけではありません。

フリーローンは、借入を申し込む度に審査が必要となります。

そのため、簡単に借りられるわけではないのです。

しかし、簡単に借りられないという点が、借り癖がつくのを防止してくれるというがポイント。

フリーローンは、「カードローンだと借り癖がついてしまいそう・・・」と思っている人向けの借入方法です。

友人からお金を借りる

友人からお金を借りる場合は、後々「返した」、「返してもらっていない」といった金銭トラブルになり、友人関係が悪くなってこれまでの信頼関係や関係性が崩れてしまうケースもあります。

上記のような事態を回避するために、友人とお金の貸し借りをする際にはきちんと借用書を作って、帳簿の残る銀行振込で返済をしましょう。

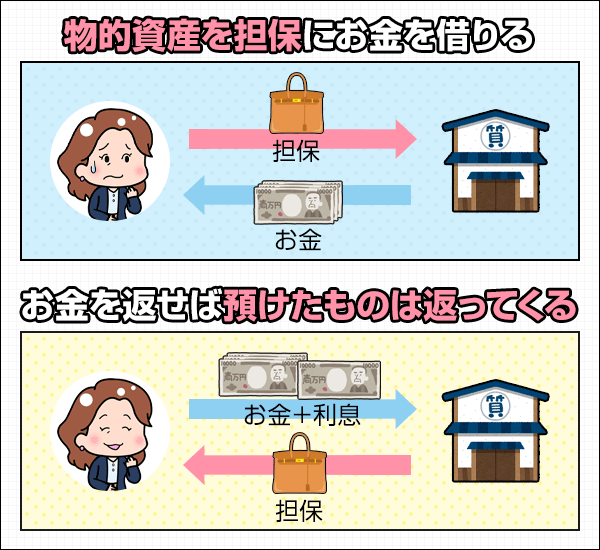

質屋

もしあなたの家に価値のあるブランド品などがあるなら、質屋は最も気軽にお金を借りる方法です。

消費者金融や銀行が絡んだローン商品に申し込むと、申込者の返済能力や給料、ローンやクレジットカードの利用履歴(信用情報)に合わせて審査が行われます。

そして審査の結果次第では、融資が受けられない可能性もあるのです。

しかし質屋は、品物を担保に融資を受けるため本人の情報は基本的に不問。

返済されなくても預けられた品物を売って、元金を回収できるからです。

過去に債務整理などを行っており、金融機関のブラックリストに入っている人でも借りられるうえに、15分ほどで現金が手に入ることもあります。

質屋の利用方法や金利については、下記の記事を参考にしてください。

不要なモノを売る

必要な金額が少額であれば、自宅にある不要なものを売って対応できる可能性があります。

現在はメルカリやラクマなどフリマアプリを使って簡単に出品、販売が可能です。

そういったアプリやリサイクルショップなどを利用して必要なお金を捻出できないか考えてみましょう。

不要なモノを売る詳しい方法を知りたい人は下記の記事を参考にしてください。

最後に、絶対に利用してはいけない借入方法について解説していきます。

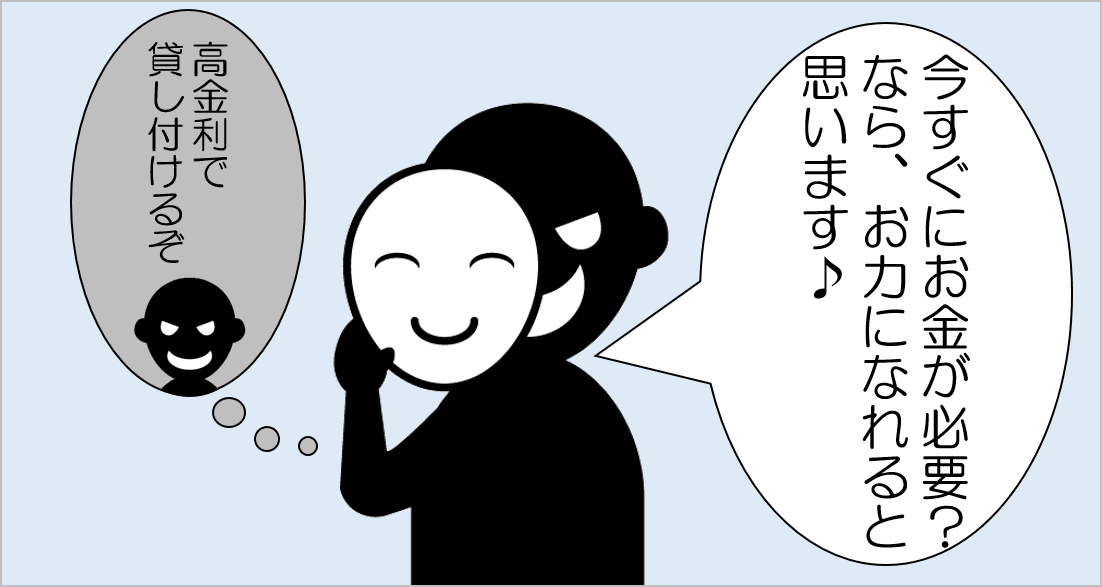

親から借りられなくても闇金やクレジットカード現金化はNG

借用書の作成や贈与税対策が面倒になったからといって、以下の方法でお金を用意するのは絶対にやめておきましょう。

- 闇金

- クレジットカードの現金化

上記の借入方法を利用すると、法外な金利に苦しむことになったり、クレジットカードの規約違反でブラックリストに入ってしまったりする可能性があります。

それぞれ詳しく見ていきましょう。

闇金

闇金はお金に困っている人に言葉巧みに近づき、違法な金利で貸し付け、違法な取り立てを行う業者です。

「在籍確認なし!」や「ブラックでも貸します」などと打ち出している金融業者は、基本的に闇金ですので絶対に借りないようにしてください。

闇金で一度借りてしまうと、家族や知り合いなど周囲の人を巻き込み、日常生活に大きな影響が出てしまうのです。

あまり聞き馴染みのない借入先を利用する際は、下記の検索ページから利用しようとしている業者が正規の貸金業者かを調べてください。

クレジットカードの現金化

クレジットカードの現金化は、クレジットカードの利用規約に違反してしまうため、絶対に利用しないでください。

クレジットカードの現金化とは、下記の方法でクレジットカードのショッピング枠を現金に換えてくれる業者を利用することです。

| 現金化方式 | 現金化方法 |

|---|---|

| 買取方式 | 販売業者が利用者に換金性の高い商品をクレジットカードで購入させて、手数料を差し引いた金額で商品を買い取る方法 |

| キャッシュバック方式 | 販売業者が販売している商品を利用者にクレジットカードで購入させて、手数料を差し引いた金額をキャッシュバックする方法 |

| 買戻方式 | 販売業者が利用者に商品をクレジットカードで購入させ、手数料を差し引いた金額で利用者から買い戻す方法 |

| 直接購入方式 | 利用者がクレジットカードで紙幣・貨幣などの現金を購入する方法 |

上記の業者を利用したことがクレジットカード会社に知られると、利用残高の一括返済を命じられるうえに、金融機関のブラックリスト入りします。

いずれにしても、クレジットカードの現金化は高額な手数料がとられるため利用しないようにしてください。

まとめ

親からお金を借りる場合は、贈与と間違われないようにこの記事で解説した下記3つの約束を守りましょう。

- 借用書を作成する

- 金利は1%以上にする

- 返済は口座振込で行う

上記の約束を守らないと、借りた金額によっては高額な贈与税を支払わなければならないかもしれません。

反対に考えると、この記事で紹介した対策で最大55%もの税金を節約できるわけです。

そう考えると、賢い税金対策と言えるでしょう。

また、親から借りる前に他の借入方法も検討してみてください。

カードローンや質屋など、必要な金額によっては活用できそうな借り方はたくさんありますよ。

※レイクの貸付条件について

【融資額】1万円~500万円【貸付利率(実質年率)】4.5%~18.0%※貸付利率は契約額および利用残高に応じて異なります。【利用対象】満20歳~70歳(国内居住の方、日本の永住権を取得されている方、ご自分のメールアドレスをお持ちの方)【遅延損害金(年率)】20.0%【返済方式】残高スライドリボルビング方式・元利定額リボルビング方式【返済期間・回数】最長5年・最大60回※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は借入れ及び返済計画に応じて変動します。【必要書類】運転免許証等※収入証明(契約額に応じて新生フィナンシャルが必要とする場合)【担保・保証人】不要【商号】新生フィナンシャル株式会社【貸金業登録番号】関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

高山 てつや

親からお金を借りる際は、なんと最大55%もの贈与税を支払わなければいけないのです。

せっかくお金を借りられても、半分以上が税金でもっていかれてはたまりませんよね。

親からお金を借りる際は、この記事で紹介した贈与税対策を参考にして、無駄な税金を支払わないようにしてください。