借用書の正しい書き方とは?テンプレート付きでOK例・NG例を解説

更新日:2024/03/18

個人間でお金や物品を貸し借りするとき、借用書を用意しておけば、お互いに安心して貸し借りできます。

個人間でお金や物品を貸し借りするとき、借用書を用意しておけば、お互いに安心して貸し借りできます。

なぜなら借用書は、万が一のトラブルが発生したとき、どのような取り決めで貸し借りしたのか示す証拠になるからです。

とくに個人間でお金の貸し借りをする際は、トラブルを未然に防ぐために、借用書を用意しておくのがおすすめ。

口約束だけだと、借入金額が食い違ったり、返済金額をごまかされたりする可能性があります。

ただいざ借用書を用意しようと思っても、どう書けばいいのかわからない方がほとんどではないでしょうか。

そこでこの記事では、個人間でお金の貸し借りをする際の、正しい借用書の書き方を解説します。

また、ダウンロードしてすぐに使える借用書のテンプレートを用意しているので、活用してもらえると嬉しいです。

まずは借用書に必要な記載事項を解説します。

-

2級FP技能士 田中 宏一郎 氏 - 2級FP技能士。これまでに5社の消費者金融カードローン(アコム・プロミス・アイフル・SMBCモビット・LINEポケットマネー)、3社の銀行カードローン(楽天銀行スーパーローン・三井住友銀行カードローン・みんなの銀行ローン)と契約。過去には父の借金で一家離散を経験するも、奨学金のおかげで大学進学。奨学金の完済と同時に住宅ローンの返済がスタート!借金の酸いも甘いも知るアトムくんの編集長。

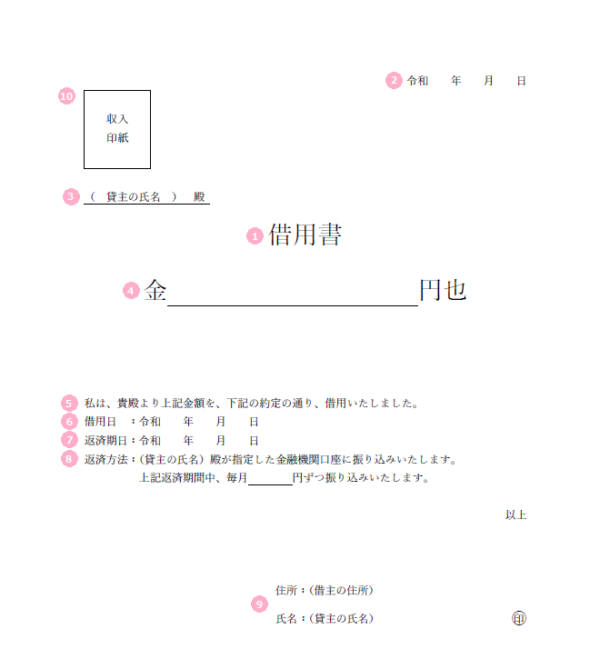

借用書に必要な10個の記載事項

借用書を書くときは、以下10個の記載事項が必要です。

- タイトル

- 作成日

- 貸主の氏名

- 金額

- 貸し借りの事実がわかる文言

- 借入日

- 返済期限

- 返済方法

- 借主の住所・氏名・印鑑

- 収入印紙

これらの記載事項が書かれているなら、用紙はチラシの裏でもOKです。

上記の記載事項を記した借用書は以下のとおり。

では記載事項について順番に解説していきます。

記載事項1.タイトル

まずは、作成した書面が借用書だとわかるタイトルを記載しましょう。

お金の貸し借りについて記した借用書の場合、『金銭借用書』または『金銭消費貸借契約証書』と書く場合もあります。

なお物品の貸し借りでは、『物品借用書』と記載します。

記載事項2.作成日

借用書には、必ず作成日を記載してください。

お金を貸した日(借りた日)がわからないと、法的効力のない借用書として扱われる可能性があるからです。

作成日には、借主がお金を受け取った日を記載します。

貸主としては、借用書を作成した後に、お金を貸すようにしましょう。

記載事項3.貸主の氏名

貸主に、貸主の氏名を記入してもらうための欄を用意します。

記載事項4.借入金額

借入金額を記入する欄を用意します。

また借入金額は、あとから改ざんされることを防ぐため、手書きではなく、あらかじめ印字しておくこともあります。

記載事項5.貸し借りの事実がわかる文言

借用書には、誰が誰にお金を貸すのか、他人から見てもわかるような文言を記入します。

記載事項6.借入日

借入日として記入する日付は、契約が成立した日か借金の返済義務が発生した日、または利息が発生する初日です。

記載事項7.返済期限

返済期限は、すべての支払いが終わる日付を記入します。

利息が設定されている場合、利息の支払いを含めた返済期限を記入してください。

また返済期限は、「○日後に返済する」「○月○日ごとまで」など曖昧にせず、「○年○月○日」と正確な日付を記入しましょう。

記載事項8.返済方法

借りたお金をどうやって返済するのか記入します。

なお返済方法は銀行振込がおすすめ。

返済した記録が貸主の通帳に記帳されるため、返済または滞納の事実が、客観的に証明できます。

記載事項9.借主の住所・氏名・印鑑

借主は氏名のほか、住所も記入して捺印します。

住所を記入するのは、同姓同名の別人であるとの言い逃れを防ぐためです。

記載事項10.収入印紙

お金の貸し借りを記した借用書は、課税文書にあたります。

そのため1万円を超える貸し借りをする場合、借用書に収入印紙を添付しましょう。

借用書に添付する収入印紙は、借入金額によって異なります。

借入金額ごとの収入印紙の金額は以下のとおり。

| 借入金額 | 収入印紙 |

|---|---|

| 10,000円以下 | 0円 |

| 10,000円超え100,000円以下 | 200円 |

| 100,000円超え500,000円以下 | 400円 |

| 500,000円超え100万円以下 | 1,000 |

| 100万円超え500万円以下 | 2,000円 |

| 500万円超え1,000万円以下 | 10,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 |

| 5,000万円超え1億円以下 | 60,000円 |

| 1億円超え5億円以下 | 100,000円 |

| 5億円超え10億円以下 | 200,000円 |

| 10億円超え50億円以下 | 400,000円 |

| 50億円超え | 600,000円 |

| 契約金額の記載のないもの | 200円 |

収入印紙の添付を忘れると、印紙税法に違反し脱税とみなされる可能性があるので、注意してください。

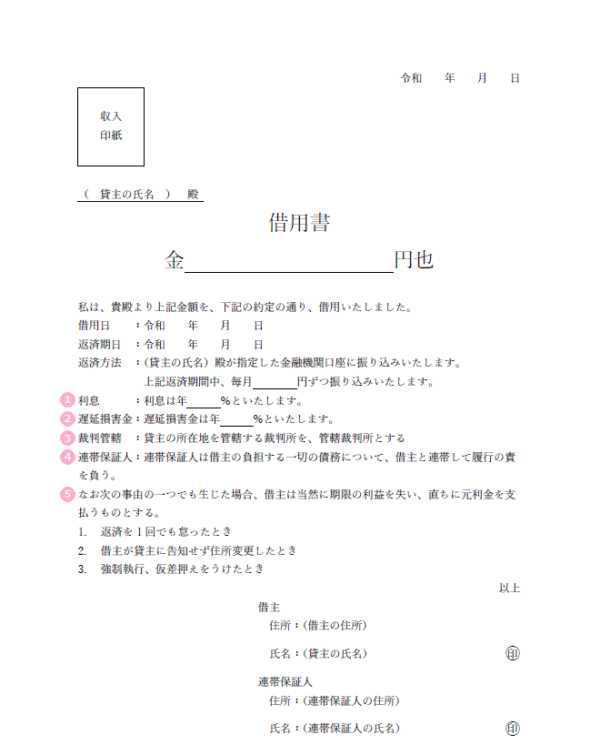

借用書に書いたほうが安心できる記載事項

借用書に必要な記載事項は、これまでに紹介した10個の内容です。

ここからは、借用書に記載したほうが、借主の貸主も安心できる記載事項を紹介します。

借用書に書いたほうが安心できる記載事項は以下の5つです。

- 利息

- 遅延損害金の取り決め

- 連帯保証人

- 裁判管轄

- 期限の利益の喪失条項

先に紹介した借用書に、上記の記載事項を加えた借用書が以下のとおり。

では順番に記載事項の内容を解説します。

安心できる記載事項1.利息

利息とは、お金を借りたことに対する対価として発生するお金のことを言います。

個人間のお金の貸し借りでは、貸主が借主から利息を取らない場合も多いです。

ただ貸主が利息を取るつもりなら、利息を取る旨を借用書に記載しておいてください。

お金の貸し借りの契約(金銭消費貸借契約)は、もともと無利息を原則とする契約です。

そのため利息を取る旨を借用書に記載しておかなければ、利息を請求できなくなります。

第五百八十九条 貸主は、特約がなければ、借主に対して利息を請求することができない。

安心できる記載事項2.遅延損害金の取り決め

遅延損害金とは、借主が借りたお金を期限までに返済しなかった場合に発生するお金のことを言います。

なお遅延損害金は、利息と違い、借用書に記載していなくても請求可能です。

ただし借用書に遅延損害金の記載がない場合は、任意の利率ではなく、民事法定利率(年率3%)での遅延損害金しか請求できません。

遅延損害金の取り決めをした場合は、必ず借用書に記載しておきましょう。

安心できる記載事項3.連帯保証人

連帯保証人とは、借主と完全に同じ債務を負う人のことを言います。

つまり貸主は、借主からお金を返してもらえないとき、連帯保証人に返済の請求が可能です。

連帯保証人を付ける場合、借用書には必ず直筆で住所・氏名を記入してもらい、実印による捺印をお願いしてください。

安心できる記載事項4.裁判管轄

万が一、お金の貸し借りがトラブルに発展した場合に備え、裁判管轄を指定しておけます。

貸主と借主の所在地が離れている場合などは、貸主の所在地を管轄する裁判所を、管轄裁判所として記載しておけば間違いありません。

安心できる記載事項5.期限の利益の喪失条項

期限の利益とは、「返済期日がくるまでは借りたお金を返さなくてもいい」というものです。

第百三十五条 法律行為に始期を付したときは、その法律行為の履行は、期限が到来するまで、これを請求することができない。

つまり分割返済において、期限の利益を絶対とすると、貸主が不利な状況になってしまいます。

返済が滞った場合に請求できる金額が、1回分の返済金額のみになるからです。

万が一返済が滞った場合に備え、借用書には、借主の期限の利益が失われてしまう条項を記載しておきましょう。

つづいては、個人で借用書を作成するときのルールを紹介します。

個人で借用書を作成するときのルール

個人で借用書を作成する際は、以下のルールを守って作成しましょう。

- 氏名は直筆で署名する

- 捺印は実印を使用する

- 借入金額は漢数字(大字)で記載する

- 借入金額が1万円を超えるときは収入印紙が必要

- 訂正箇所には二重線と訂正印を忘れない

- 相手の名前を勝手に記入しない

- 正本を2通作成する

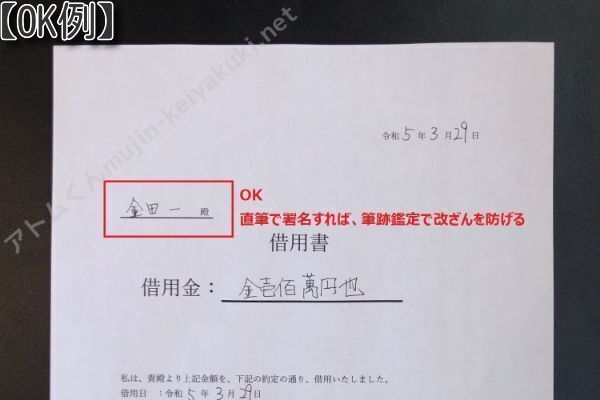

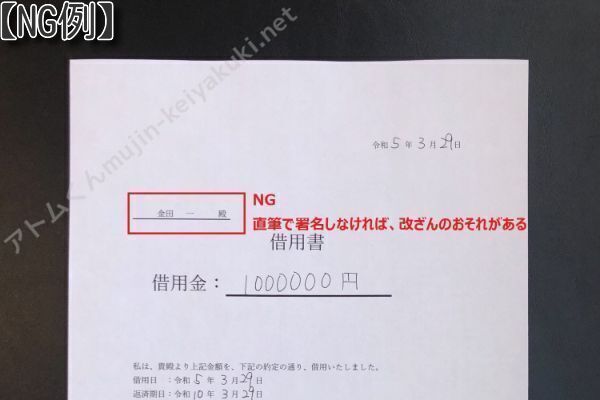

氏名は直筆で署名する

貸主も借主も、氏名は必ず直筆で署名してください。

直筆で署名であれば、筆跡鑑定を用いて、書類の改ざんを防げるからです。

OK例

NG例

また連帯保証人を付ける場合、連帯保証人の方にも直筆で署名してもらいましょう。

捺印は実印を使用する

借用書に捺印する際は、実印を使用してください。

氏名を直筆で署名するのと同じく、印鑑証明書によって、書類の改ざんを防げるからです。

また署名に加えて実印が押されていることで、作成した借用書が、貸主と借主本人の意志によって作成された書類だという証明になります。

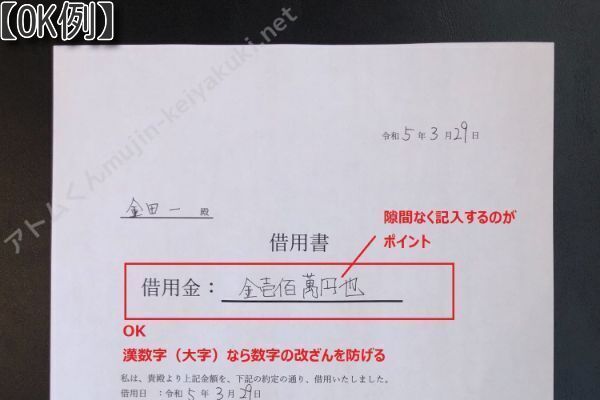

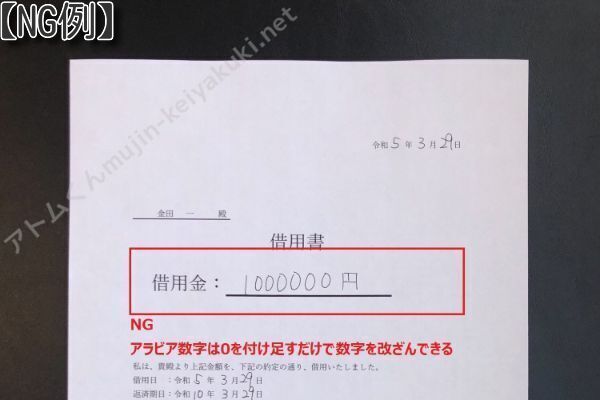

借入金額は漢数字(大字)で記載する

借入金額は、アラビア数字ではなく漢数字で記載してください。

アラビア数字だと、借入金額の改ざんが容易にできてしまうからです。

くわえて、より改ざんがしにくい大字で記載しておきましょう。

アラビア数字と漢数字(大字)の相互変換は以下のとおりです。

|

アラビア数字 |

漢数字(大字) |

|---|---|

| 0 | 零 |

| 1 | 壱 |

| 2 | 弐 |

| 3 | 参 |

| 4 | 肆 |

| 5 | 伍 |

| 6 | 陸 |

| 7 | 漆 |

| 8 | 捌 |

| 9 | 玖 |

| 10 | 拾(壱拾) |

| 100 | 佰(壱佰) |

| 1,000 | 仟(壱仟) |

| 10,000 | 萬(壱萬) |

| 100,000 | 壱拾萬 |

| 1,000,000 | 壱佰萬 |

また借入金額の前には<金>と記載し、借入金額の後ろには<円也>を記載します。

<金>と<円也>で借入金額を挟むことで、借入金額の前後に数字を付け加えられないようにするためです。

OK例

NG例

たとえば100万円の借用書を作成する場合は、<金壱百萬円也>と記載してください。

借入金額が1万円を超えるときは収入印紙が必要

借用書の記載事項の見出しでも紹介したように、借入金額が1万円を超える借用書には、収入印紙を添付する必要があります。

訂正箇所には二重線と訂正印を忘れない

借用書の作成後に実際の借入日がずれるなど、借用書の訂正が必要になった場合は、二重線と訂正印を忘れないようにしましょう。

訂正箇所に二重線をひき、訂正印を押した後で、訂正箇所の上に訂正する文言を記載してください。

ただ借入金額に訂正がある場合は、新しい借用書を用意する方が無難です。

相手の名前を勝手に記載しない

借主(または貸主)の名前を勝手に署名して借用書を作成すると、有印私文書偽造罪にあたります。

行使の目的で、他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造し、又は偽造した他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造した者は、三月以上五年以下の懲役に処する。

借用書の署名は、必ず本人に署名してもらうようにしましょう。

正本を2通作成する

借用書は、貸主控えと借主控えの2通を用意しましょう。

貸主と借主の双方が保管することで、認識のズレや改ざんを防げるからです。

ではつづいて、借用書を作るタイミングを解説します。

借用書を作るタイミング

借用書を作るタイミングは、お金の貸し借りが発生したタイミングです。

誰かにお金を貸す、または借りるとなった場合には、すぐに借用書を用意しましょう。

実際にお金を借りる場面では、借用書の空欄が、貸主と借主双方の署名を残すのみとなっているとベストです。

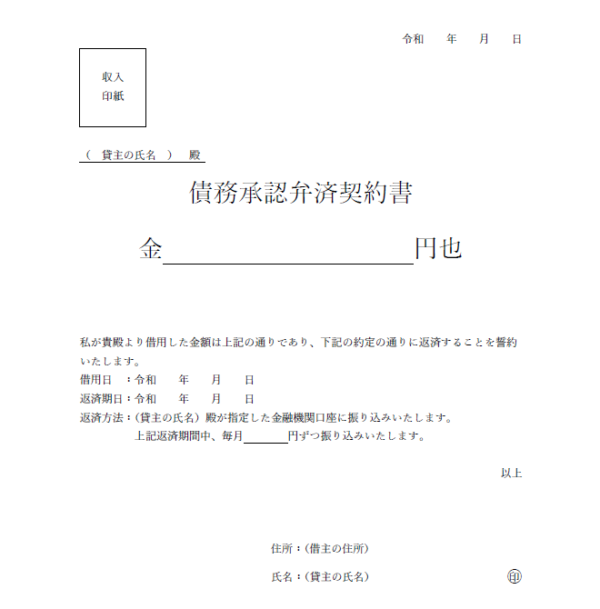

お金をすでに貸した後なら債務承認弁済契約書を作成する

「すでにお金を貸したあとなんだけど、借用書を作っても無効なの?」と不安になった方も安心してください。

債務承認弁済契約書が、借用書の役割を果たしてくれます。

債務承認弁済契約書とは、すでに締結されている消費貸借契約について、その返済方法などを定めるための書類です。

基本的な書き方は、借用書と変わりありません。

一部文言が異なる部分があるので、テンプレートが必要な方は、以下からダウンロードしてください。

>安心事項を記載した債務承認弁済契約書のテンプレートをダウンロード

つづいては、貸主が注意すべき借用書の書き方を解説します。

貸主が注意すべき借用書の書き方

借用書の書き方において、貸主が注意すべき点は以下のとおりです。

- 利息の決め方

- 遅延損害金の設定

- 清算条項の確認

それぞれ順に解説します。

利息の決め方

借用書を貸主が作成する場合、利息の決め方に気をつけてください。

利息制限法という法律によって、貸付金額ごとの上限金利が決められているからです。

利息制限法で決められた上限金利は以下のとおり。

| 貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0%以下 |

| 10万円以上100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15%以下 |

上記の上限金利を超える金利で利息を請求してしまうと、のちのち借主から過払い金請求されてしまいます。

トラブルを避けるためにも、利息を設定する場合は、利息制限法の範囲内にとどめることを覚えておいてください。

遅延損害金の設定

『借用書に書いた方が安心できる記載事項』の見出しでも紹介したとおり、借用書に遅延損害金の記載がない場合は、民事法定利率(年率3%)での遅延損害金しか請求できません。

そのため遅延損害金を設定する場合は、任意の利率が記載されているかどうか、必ず確認してください。

なお遅延損害金の上限利率は、利息制限法で定められた1.46倍までです。

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

清算条項の確認

清算条項とは、「借用書に記載された債権・債務以外に、いっさいの債権・債務が存在しないこと」を確認する条項です。

清算条項は、のちのちトラブルに発展する可能性もあるため、記載しないのがおすすめです。

たとえば借主が、貸主から新たな借り入れをして、借用書を作成したとします。

その際、借用書に清算条項が記載されていると、あとから借主が「清算条項には他の債権・債務が存在しないと書かれている」と主張する可能性を否定できません。

ただ貸主と借主の間で、「今後いっさい、お金の借り入れを頼むことはない」との約束があるなら、約束の証として清算条項を記載してもいいでしょう。

返済能力がない人にお金を貸さないこと

貸主が借用書を書く際にもっとも気をつけるべきことは、返済能力がない相手に対してお金を貸さないことです。

いくら借用書を用意しても、借主が返済不能状態に陥ってしまうと、貸したお金が返ってこなくなります。

「お金を貸してほしい」と個人的に頼まれたときは、以下の2点を必ず確認してください。

- 現在の収入状況

- 具体的な返済計画

上記を確認したうえで、「この人ならきちんと返済してくれそうだ」と判断できた場合のみ、お金を貸すようにしましょう。

次の見出しでは、借主が借用書の書き方で注意すべきポイントを解説します。

借主が注意すべき借用書の書き方

借用書を書く際に、借主が注意すべき点は以下のとおりです。

- 返済方法・返済期日・金利が返済可能な範囲かどうか

- 返済のたびに領収書・受領証書をもらえるかどうか

詳しく見ていきましょう。

返済方法・返済期日・金利が返済可能な範囲かどうか

借用書を作成した際、借主は返済方法と返済期日、金利が返済可能な範囲か念入りに確認してください。

毎月の返済額が高額すぎたり、返済期日までの期間が短すぎたりすると、返済不能の状態に陥ります。

期限の利益が失われて一括請求を求められると、最悪の場合、今後の生活さえ困難な状況になるでしょう。

お金を借りる側として負い目を感じるかもしれません。

しかし返済方法・返済期日・金利が、自分の返済能力に見合っているかは、相手のためにもきちんと確認しておきましょう。

返済のたびに領収書・受領証書をもらえるかどうか

返済方法が分割返済の場合、毎回返済するたびに領収書か、受領証書がもらえる確約をしておきましょう。

返済を続けているにも関わらず、貸主から「〇回目の返済がされていない」と言われないようにするためです。

なお返済方法を銀行振込にしておけば、貸主の通帳に入金の履歴が残るため安心です。

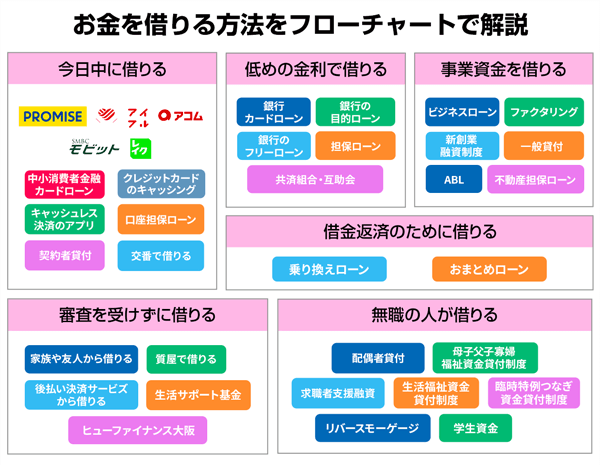

貸金業者から借り入れできないかも検討しよう

個人間のお金の貸し借りは、たとえどれだけ親しい間柄でも、関係をこじらせる原因になりかねません。

そのため借用書を作成して知人からお金を借りる前に、銀行や消費者金融などからお金を借りる方法も検討してみましょう。

とくにおすすめの借入方法は、アイフルやプロミスなどの、大手消費者金融カードローンです。

大手消費者金融カードローンの特徴は以下のとおり。

- スマホ1台あれば申し込みから借り入れ・返済まで完了する

- スマホからWeb申込すれば最短15分で借り入れできる

- 原則として自宅や勤務先に電話連絡されない

- 安定した収入があれば学生やアルバイト・パートの方も借りられる

- はじめて借りる方は無利息で借り入れできるサービスがある

大手消費者金融カードローンについては、別の記事で詳しく解説しているので、知人にお金を借りる相談をする前に一度ご確認ください。

では最後に、個人間のお金の貸し借りで借用書を用意する理由を解説します。

個人間のお金の貸し借りで借用書を用意する理由

個人間のお金の貸し借りで借用書を用意する理由は、主に以下の2つです。

- お金の貸し借りが成立したことの証拠になるから

- 返済の意思があることを伝える証明になるから

詳しく解説します。

借用書はお金の貸し借りが成立したことの証拠になる

借用書は、貸主と借主の間で、お金の貸し借りが成立したことの証拠になる書類です。

個人間のお金の貸し借りでは、借用書がなく口約束だったとしても、契約は有効です。

Q 借用書を作らずに、友人にお金を貸しました。このような契約は無効ですか?

A 有効です。金銭の貸し借りについての契約(金銭消費貸借契約)は、書面(書類)を作成していなくても成立します。

ただし口約束だけでお金の貸し借りをしてしまうと、以下のようなトラブルが発生した際に、貸主と借主どちらの言い分が正しいのか証明が難しくなります。

- 返済期限が守られていない

- 借入金額より返済金額が少ない

上記のようなケースで、貸主が借主に対し法的に返済を請求する場合は、お金の貸し借りが成立したことを証明する必要があります。

そして、お金の貸し借りが成立したことの証明として最も有効な証拠が、借用書なのです。

借用書を用意しておけば、仮に裁判になったとしても、貸し借りの事実を証明できます。

借用書は返済の意思があることを伝える証明になる

また借用書は、貸主にとってのみ有益な書類ではありません。

借用書は、借主が貸主に対して返済の意思を明確に伝える書類にもなります。

口約束でどれだけ「絶対に返すから!」「決められた期限を守るから!」と伝えても、貸主からの信頼を得るのは難しいでしょう。

ただ事前に借用書を用意し、返済方法や返済期限を記載しておけば、「この人は本気で、きちんと返済しようとしているんだ!」と伝わるはずです。

お金の貸し借りによって生じたトラブルで、貸主と借主の間の関係性を壊してしまわないためにも、借用書を用意しておきましょう。

借用書があればお金を借りる相手のとの関係を保ちやすい

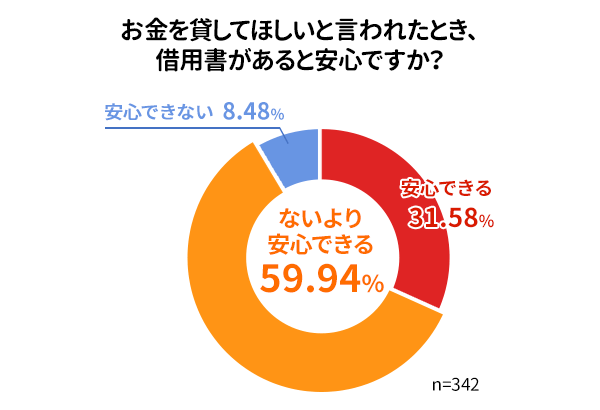

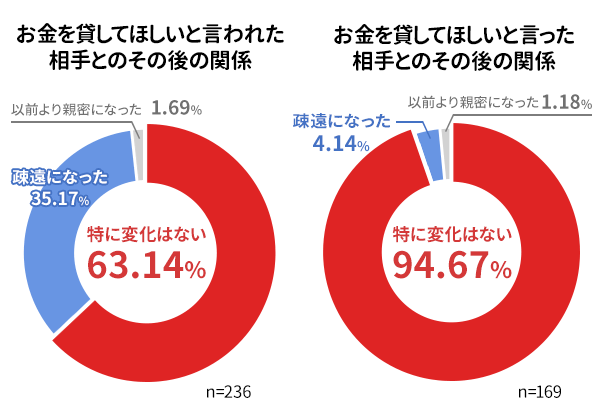

アトムくん編集部では、個人間のお金の貸し借りについてアンケート調査を実施し、342名の方にご回答いただきました。

>アンケートの詳細を見る

そしてアンケートの結果、お金を貸してほしいと言われたとき、借用書があると安心する人が多い(約92%)とわかったのです。

また<お金を貸してほしいと言われた人>と<お金を貸してほしいと言った人>では、その後の関係性の認識にギャップがあることもわかりました。

<お金を貸してほしいと言われた人>は、「相手との関係が疎遠になった」と感じている人が35%以上います。

いっぽう<お金を貸してほしいと言った人>は、「相手との関係に変化はない」と感じている人が94%以上と大多数でした。

なお<お金を貸してほしいと言われた相手との関係が疎遠になった人>の76.9%は、相手にお金を貸した後に関係が疎遠になったようです。

上記のアンケートの結果から、お金の貸し借りで相手との関係性を保つためにも、借用書を用意することをおすすめします。

【注意点】借用書は私文書なので強制執行力はない

なお借用書は、強制執行力がない私文書にあたります。

そのため万が一返済が滞った場合に、借主の財産を差し押さえるなどの強制執行はできません。

借用書しか作成していない場合、返済されないお金を回収するためには、訴訟を起こして裁判に勝つ必要があります。

執行力は、通常、裁判所に訴えを提起し、原告の請求を認容する勝訴判決が言い渡され、しかもその判決が確定しなければ発生しません。

貸しつける金額が高額な場合や、返済されるかどうしても心配な場合は、強制執行力のある公正証書を作成しておきましょう。

確実にトラブルを防ぎたいなら公正証書を作成する

個人間のお金の貸し借りでおこるトラブルを確実に防ぎたいなら、私文書である借用書ではなく、公文書である公正証書を作成しましょう。

公正証書とは、借主が契約で定めた約束に違反した場合に、強制執行によって債権を回収する執行力を持つ書類です。

その他にも、金銭債務、すなわち金銭の支払を目的とする債務についての公正証書は、債務者が直ちに強制執行に服する旨の陳述が記載されている場合は執行力を有します。「執行力」というのは、債務者が契約等で定めた約束に違反して債務を履行しなかった場合、債権者において強制執行をすることができる効力をいいます。

ただし公正証書は個人で作成できません。

公正証書は、公証役場にいる公証人に作成を依頼する必要があります。

公正証書を作成する手順は以下のとおりです。

- 貸主・借主の間で契約内容をまとめる

- 必要書類(身分証明書・実印)をそろえる

- 最寄りの公証役場にて公証人に作成を依頼する

- 作成された公正証書を確認する

- 公正証書の原本に貸主・借主(連帯保証人)の全員で署名・押印する

- 貸主(債権者)が正本、借主(債務者)が謄本を受け取る

なお公正証書の作成には、金額に応じた手数料が発生します。

手数料は以下のとおりです。

| 貸付・借入金額 | 手数料 |

|---|---|

| 100万円以下 | 5,000円 |

| 100万円超200万円以下 | 7,000円 |

| 200万円超500万円以下 | 11,000円 |

| 500万円超1,000万円以下 | 17,000円 |

| 1,000万円超3,000万円以下 | 23,000円 |

| 3,000万円超5,000万円以下 | 29,000円 |

| 5,000万円超1億円以下 | 43,000円 |

| 1億円超3億円以下 | 43,000円に超過額5,000万円までごとに13,000円を加算した額 |

| 3億円超10億円以下 | 95,000円に超過額5,000万円までごとに11,000円を加算した額 |

| 10億円超 | 249,000円に超過額5,000万円までごとに8,000円を加算した額 |

まとめ

借用書は、個人間で貸し借りが成立したことを、当事者以外の人に証明するための書類です。

とくに個人間でお金の貸し借りをする際は、トラブルを未然に防ぐためにも、借用書を必ず作成しましょう。

また借用書は、正しい書き方で作成しなければ、効力が失われる可能性があります。

個人間でお金の貸し借りをする際の借用書に必要な記載事項は以下のとおり。

- タイトル

- 作成日

- 貸主の氏名

- 金額

- 貸し借りの事実がわかる文言

- 借入日

- 返済期限

- 返済方法

- 借主の住所・氏名・印鑑

- 収入印紙

また借用書に以下の記載があると、貸主も借主もより安心な借用書が作成できます。

- 利息

- 遅延損害金の取り決め

- 連帯保証人

- 裁判管轄

- 期限の利益の喪失条項

上記の項目を網羅した、借用書のテンプレートを用意しているので、ぜひ活用してください。