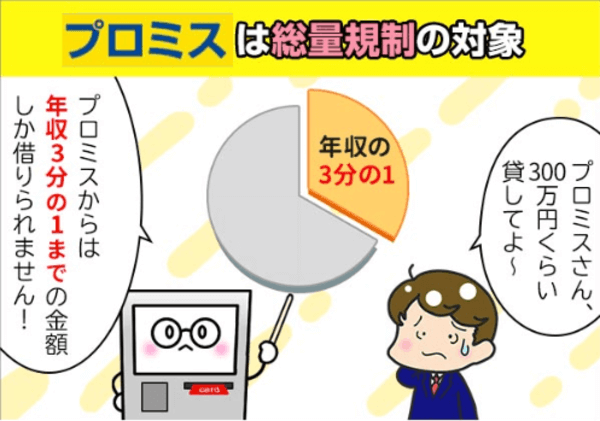

プロミスは総量規制の対象なので本人収入が必要

更新日:2024/04/17

あなたは、今までに総量規制という言葉を聞いたことはあるでしょうか?

総量規制とは、2010年6月18日の改正貸金業法の中で定められている1つの規制であり、カードローンの契約者ご本人の年収額の1/3までしか借入できなくなった制度です。

総量規制が法律に盛り込まれた狙いとしては、貸付業者の貸し過ぎや債務者の借り過ぎが社会問題になり、多重債務者の出現を抑制する消費者保護の観点があります。

貸金業法の一部でもある総量規制は、消費者金融会社やクレジット会社など貸金業者を対象としており、大手消費者金融のSMBCコンシューマーファイナンスのプロミスも総量規制の対象となります。

ここではプロミスが総量規制から受ける影響について紹介していきます。

プロミスは総量規制対象

プロミスなどの消費者金融は、総量規制の対象となるため、自身の年収額が利用限度額の設定に大きく影響します。

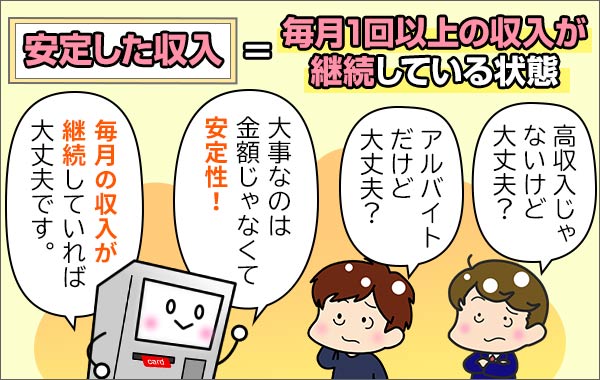

利用条件として対象年齢であることは当然として、消費者金融でのキャッシング利用には本人に所得があることが最低条件となります。

- 年齢18歳~74歳の方

- 本人に安定した収入がある方

※収入が年金のみの方はお申込みいただけません。

なんとなく安定した収入と言われると正社員で働いているようなイメージを持ってしまいますが、プロミスの利用者に関しては決して会社員でなければならないという訳ではありません。

主婦や学生の方も、アルバイトやパートで本人に安定した収入があれば申込みすることができます。

本人収入がある事が最低限のプロミス利用条件

消費者金融の利用には、申込者ご本人に収入がある事が条件となるのは、総量規制で上限額が年収の1/3までに制限されるからです。

例えば、年収0円の方であれば、「年収0円×1/3=0円(借入限度額)」となります。

年収300万円の方であれば、「年収300万円×1/3=100万円(借入限度額)」となり、年収額に応じた限度額設定が行われます。

なので、もし、退職などで所得がなくなってしまった場合、キャッシングが利用停止になるので注意が必要です。

プロミスでは担保や保証人が不要で借りれるフリーキャッシングが一般的ですが、消費者金融での「おまとめローン」や「借り換えローン」でも同じように本人所得がなければ利用できません。

融資を行う金融業者としても意地悪をしているわけではなく、法律で定められていることですから、消費者金融の利用には本人所得がなければ希望額を借りるどころか1円も借りることができないことは理解しておく必要があります。

収入証明書で収入を提示

貸付の可否や利用限度額の設定にあたり、プロミスでは申込者の個人情報・信用情報から審査を行います。

限度額の設定では、申込者の収入がポイントとなるとお伝えしました。

自分自身に安定した収入があることを証明する方法として収入証明書類の提出があります。

申込書に記載した勤務先の職場に在籍の確認電話は入るものの、安定収入の有無と所属確認だけなので、収入額を調べるものではありません。

収入証明書を提出することで、安定した収入の有無と年収額をプロミスに伝えることができます。

- 源泉徴収票

- 確定申告書

- 給与明細書(+賞与明細書)

あくまで収入証明書類の提出は、強制ではなく自主的なものになります。

ただし、プロミスからの借入額が50万円を超える場合、プロミスと他社からの借入合計額が100万円を超える場合のみ、収入証明書の提出が必須となります。

収入があることは当然ですが、審査では信用情報も重要なポイントです。

信用情報とは、過去のクレジットやローンで支払いの滞納・延滞、債務整理や自己破産などの事故情報(ブラック情報)がないかどうかです。

これらの情報は、信用情報機関で管理されており、プロミスに限らず、各貸金業者やクレジット会社が審査の際に照会しています。

たとえ、今は安定した収入があったとしても、過去の事故情報は、5年間ほど履歴が残るため、その間の信用力・返済能力は決して評価の高いものとは言えません。

総量規制の対象外になるもの

貸金業法における総量規制は、消費者金融を対象としているので銀行には適応されません。

銀行カードローンは、銀行法に基づいてサービスを行っています。

総量規制対象外となるため、収入のない専業主婦や学生であっても、条件を満たせばキャッシングも利用することができます。

また、銀行ローン以外にも総量規制の例外貸付・除外貸付はあり、融資額が所得に左右されないものもあります。

例えば、住宅ローンや自動車ローンなど目的ローン、個人事業者への貸付なども総量規制の対象とはなりません。

- 住宅ローン

- カーローン(自動車ローン)

- 法人ローン(つなぎ資金)

- 個人事業主ローン

- クレジットカードのショッピング枠

- 高額医療費

- 配偶者貸付

配偶者貸付は、配偶者と本人の収入を合算した年収から1/3まで借入できる制度です。

利用には、配偶者の同意書や婚姻を証明する資料の提出が必要になります。

600万円(年収)×1/3=200万円(借入限度額)

しかし、実際にプロミスなど消費者金融では「配偶者貸付」を認めておらず、あくまで本人に収入がある方を対象に貸付を行っています。

プロミスで総量規制の影響なく借りれるローン

個人事業者への貸付も総量規制の例外となり、プロミスが用意する「自営者カードローン」であれば借入可能額は事業所得などに影響を受ける事はありません。

ただ、プロミスのフリーキャッシングで借りたお金は事業性目的に使えないこともあり、個人利用を目的に消費者金融から借りるのであれば総量規制対象と考えておく必要があります。

もし、自身に収入がない場合は、銀行カードローンから借入するようにしましょう。

ただし、銀行が総量規制の対象外といって所得がない人でも必ず利用できるというわけではありません。

あくまで融資審査や貸付条件は、各銀行の金融機関によって決められています。

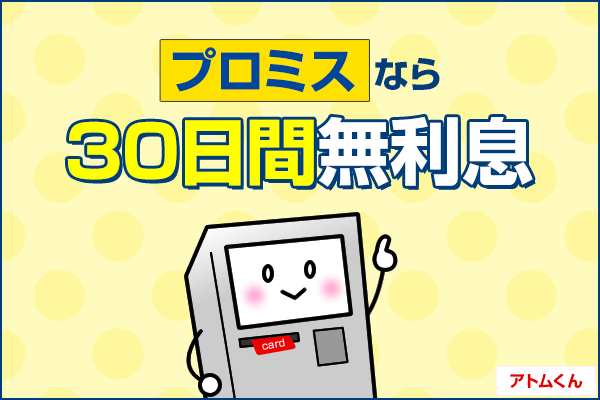

銀行カードローンにもプロミスの上限金利でもある年率17.8%に近しいものもあることを考慮すれば、初回30日間の無利息サービスが受けられるプロミスの方が返済額をおさえられるメリットがあります。※プロミスの30日間無利息を利用する場合、メールアドレス登録とWEB明細利用の登録が必要です

低金利とお得サービスのプロミス

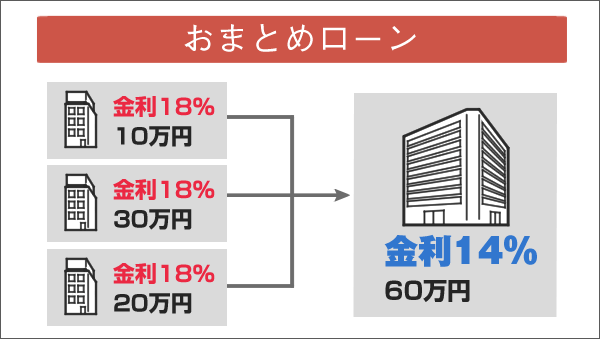

プロミスのフリーキャッシングは総量規制の対象ですが、規制外となる「おまとめローン」や「自営者ローン」の商品も揃えています。

前述したように自営業者が利用する自営者向けのローンなど事業性が絡むローン商品は総量規制対象外となります。

さらに、複数社からの借入を一社にまとめる「おまとめローン」でも総量規制の根本にある利用者保護の狙いもあり、債務者にとって有益な借入方法として総量規制の例外が認めてもらえます。

返済日や金利の管理が困難な場合、借入先を一元化することで負担を減らせるサービスとなっています。

消費者金融の金利

| プロミス | 年率4.5%~17.8% |

|---|---|

| アコム | 年率3.0%~18.0% |

| SMBCモビット | 年率3.0%~18.0% |

| アイフル | 年率3.0%~18.0% |

消費者金融の上限金利は、年率18%に設定されているところがほとんどです。

そんな中でもプロミスは年率17.8%と低金利に設定されています。

借入先を1つにまとめるプロミスの「おまとめローン」なら総量規制対象外で、低金利で返済できるようになります。

※おまとめローンは無人契約機か店頭窓口のみで受付

SMBCグループの銀行系グループの傘下企業となったSMBCコンシューマーファイナンスのプロミスは、信頼性と高い貸付実績を誇る大手消費者金融です。

資金不足でお困りの方も、アルバイトなどで本人収入があればキャッシングできる可能性は十分あるので、まず一度、プロミスに相談してみましょう。

プロミス

| 実質年率 | 4.5%~17.8% |

|---|---|

| 限度額 | 最高500万円※1 |

| 審査時間 | 最短3分※ |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話連絡なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認電話を避けたい方

- 最短3分で借りたい方※

- 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。