プロミスでお金を借りるとやばい?利用者からの口コミや評判を徹底解説

更新日:2025/10/21

プロミスは最短3分の融資スピードや、スマホ1つで借り入れできるといったメリットがあり、その会員数は約139万人を誇ります。

※お申込み時間や審査によりご希望に添えない場合がございます。

いっぽうで消費者金融のイメージから

「プロミスってやばい会社なの?」

「怖い人が取り立てにくるんじゃないか?」

といった噂もあるようです。

結論からいうと、プロミスは賃金業法のもと運営している安全な消費者金融であり、プロミスからお金を借りてもやばくありません。

しかしなかには「ホントのところどうなの?」と思う方もいらっしゃるでしょう。

そこでこの記事では、プロミスを実際に利用した方の口コミや評判を中心に、プロミスの特徴や審査内容などを解説していきます。

プロミスに申し込もうと考えている方は、ぜひ参考にしてください。

プロミスでお金を借りるとやばい?

プロミスは、三井住友銀行と同じSMBCグループが展開する、消費者金融会社です。

金融庁の貸金業者情報にも正式に登録されており、不正な取り立てや貸し付けは行いません。

また貸金業法に則って運営しているので、「プロミスはやばい」といった認識は間違いです。※貸金業法とは、消費者金融などの貸金業者に関する規制を定めた法律

ただしお金を借りる際は、プロミスに限らず計画的な利用が大切です。

返済遅延や滞納など、返済が困難な状況にならないよう、返済計画を立ててから申し込むことをおすすめします。

では実際にプロミスを利用した人の声はどうなのでしょうか。

プロミスの良い口コミ

ここからは実際にプロミスを利用した方の口コミを見ていきましょう。

まずは良い口コミからです。

40代前半 / 男性 / 会社員 / 年収:200~400万円未満

40代前半 / 男性 / 会社員 / 年収:200~400万円未満

スマホから簡単に申し込むことができて、問題なければ翌日中には借入可能になります。とてもありがたいです。

20代後半 / 男性 / 会社員 / 年収:200~400万円未満

20代後半 / 男性 / 会社員 / 年収:200~400万円未満

電話での問いに関しても丁寧な対応でしたし、借入までも比較的スムーズで良かったです。

20代後半 / 女性 / 派遣・契約社員 / 年収:200万円未満

20代後半 / 女性 / 派遣・契約社員 / 年収:200万円未満

スムーズに借りる事が出来て、初めてでしたが簡単に申し込めたので高評価です。

プロミスはスマホ1つで申し込み~借り入れまでができるため、取り引きのスムーズさについて良い印象が多く見られました。

また電話でのやり取りがあった人は、プロミス担当者の対応が丁寧だった、という口コミもあり、プロミスは質の良いサービスを提供していることが見受けられます。

プロミスの悪い口コミ

つぎにプロミスの悪い口コミを見てみましょう。

20代後半 / 男性 / 会社員 / 年収:200~400万円未満

審査スピードや限度額については不満はなかったが、借りる金額が低かったので、金利が高かった。そこがマイナスです。

20代後半 / 男性 / 会社員 / 年収:400~600万円未満

ほとんどのコンビニのATMで返済ができるので便利なことと、ただし利息が高いことがネックでこの満足度です。

ご覧のとおり金利が高い、といった意見が最も多かったです。

消費者金融業者の金利が高い理由の1つは、担保や保証人が必要ない点です。

担保や保証人がいない場合、利用者に貸し倒れされるリスクがあるため、高めに金利を設定しています。

つまりプロミスをはじめとした消費者金融は、手軽に融資を受けられる反面、返済が長期になると負担が大きくなるのです。

しかしプロミスは他の大手消費者金融よりも、上限金利が0.2%低くなっています。

| 消費者金融名 | 金利 |

|---|---|

| プロミス | 年2.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

初回借入時は融資額が低いため、ほとんどの場合上限金利が適用されます。

消費者金融のなかで「少しでも金利を抑えて借りたい」という方は、プロミスを利用するとよいでしょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。 ※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。 ※18、19歳の方は契約にいたりづらい可能性があります。

ここからはプロミスのサービスについて解説していきます。

プロミスの基本情報

プロミスでは、以下4種類のローンを取り扱っています。

- フリーキャッシング

- 貸金業法に基づくおまとめローン

- 自営者カードローン

- レディースキャッシング

レディースキャッシングに関しては、以下の関連記事で詳しく紹介しているので、気になる方は参考にしてください。

ここではメインとなるフリーキャッシングについて詳しく説明します。

プロミスの基本情報は以下のとおり。

| 金利 | 年2.5%~18.0% |

|---|---|

| 融資限度額 | 1~800万円 |

| 申込条件 | 年齢18~74歳で本人に安定した収入のある方 ※高校生の方は申込不可 ※収入が年金のみの方は申込不可 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分※ |

| 年会費 | なし |

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 高校生(定時制高校生含む)はお申し込みできません。

※18歳、19歳の方は契約にいたりづらい可能性があります。

つづいてはプロミスの特徴を、メリットとデメリットに分けて紹介していきます。

プロミスのメリット・デメリット

プロミスのメリットとデメリットを表にまとめました。

- 最短3分の即日融資※

- 申し込みから借り入れまでWeb完結

- 初回30日間の無利息サービス

- 銀行カードローンより金利が高い

- 提携ATMは手数料がかかる

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスのメリット

まずはプロミスのメリットについて解説していきます。

- 最短3分の即日融資

- 申し込みから借り入れまでWeb完結

- 30日間利息0円

最短3分の即日融資

プロミスは申し込みから融資までが最短3分と、消費者金融のなかでもトップクラスの融資スピードです。

※お申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融会社の融資スピードは以下のとおり

| 消費者金融名 | 融資スピード |

|---|---|

| プロミス | 最短3分※1 |

| アイフル | 最短14分 |

| アコム | 最短20分※1 |

| レイク | Web申込なら最短15分融資も可能 |

| SMBCモビット | 最短即日※2 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

実際に投稿された口コミのなかには、「当日中にお金を借りられた」という声も多くありました。

車の修理費や医療費といった「スグにお金が必要・・!」といった状況にも対応できる、嬉しいポイントですね。

申し込みから借り入れまでWeb完結

プロミスは、申し込みから借り入れまですべてWeb上で完結し、アプリローンを使えば24時間借り入れと返済ができます。

カードレスのため自宅への郵送物もなく、家族や周囲にバレる心配もありません。

またプロミスでは原則、電話での在籍確認を実施していません。

審査の結果によっては電話での確認となる場合もありますが、担当者の個人名でかかってくるため、勤務先に知られたくないという方も安心です。

プロミスの在籍確認については、以下の記事で詳しく紹介しています。

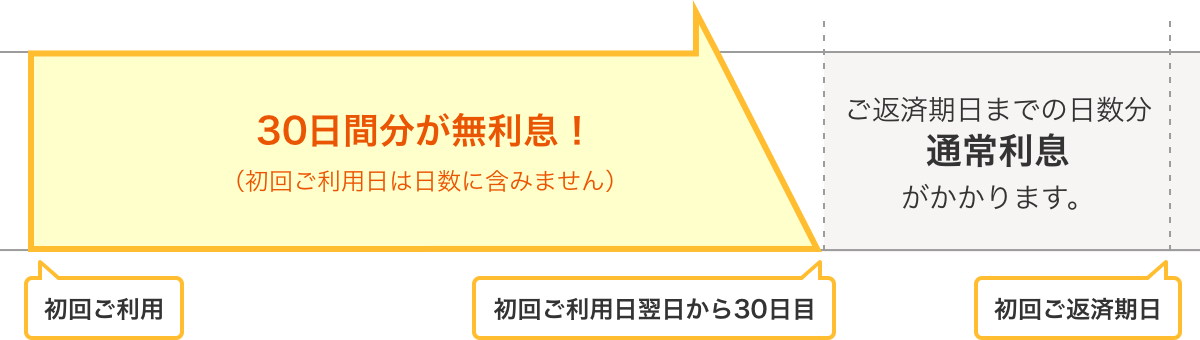

初回30日間の無利息サービス

プロミスの利用がはじめての方は、借入日の翌日から30日間利息0円の無利息サービスを受けられます。

※無利息サービスには、メールアドレスの登録およびWeb明細の利用登録が必要です。

プロミス以外の大手消費者金融も、無利息サービスを実施していますが、無利息期間は契約日翌日からのカウントです。

たとえば30日間の無利息期間だとしても、契約してから10日後に借り入れをした場合、残りは20日となってしまうのです。

いっぽうプロミスは、借入日の翌日から30日間無利息となるので、契約しても初回借入時までは無利息期間が消費されません。

他社消費者金融の無利息期間は以下のとおり。

| カードローン名 | 無利息条件 |

|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 |

| アコム | 初回契約日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から最大30日間無利息 |

| レイク | 下記のいずれか (30日間・60日間・180日間の無利息期間は併用不可)

|

プロミスのデメリット

つぎにプロミスのデメリットについて解説します。

- 銀行カードローンより金利が高い

- 提携ATMは手数料がかかる

- 銀行カードローンよりも金利が高い

プロミスの金利は、銀行カードローンと比較すると金利が高いと言わざるを得ません。

プロミスと銀行系カードローンの金利をまとめた表は、以下のとおりです。

| カードローン名 | 金利 |

|---|---|

| プロミス | 年2.5%~18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

ただしプロミスには30日間の無利息サービスがあるので、短期間で完済できる見通しがあるなら、金利の高さはカバーできますよ。

提携ATMは手数料がかかる

プロミスは以下の提携ATMで借り入れと返済ができます。

- 三井住友銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-netコンビニATM

- ゆうちょ銀行ATM

ただし三井住友銀行ATM以外のATMでは、借り入れと返済の金額に応じて以下の手数料がかかります。

| 取引金額 | 借入時 | 返済時 |

|---|---|---|

| 1万円以下 | 110円(税込) | 110円(税込) |

| 1万円超 | 220円(税込) | 220円(税込) |

ATM手数料を抑えたい方は、三井住友銀行のATMを利用してください。

以上の特徴を踏まえて、プロミスのカードローンが向いている人・向いていない人をまとめました。

プロミスのカードローンが向いている人

プロミスのカードローンが向いているのは、次のような人です。

- とにかくスグにお金を借りたい

- 三井住友銀行を利用している

- 無利息期間をお得に活用したい

プロミスは融資が最短3分で受けられます。

※お申込み時間や審査によりご希望に添えない場合がございます。

また三井住友銀行ATMで借り入れ・返済すると、利用手数料が無料です。

無利息期間は借入日の翌日からカウントされるので、上記に該当する人におすすめしたい消費者金融です。

プロミスのカードローンが向いていない人

プロミスのカードローンが向いていないのは、以下のような人です。

- 利息を節約したい

- 利用手数料を抑えたい

- 返済期間が長期になる予定

プロミスは銀行カードローンと比べると、金利が高めです。

そのため利息を節約したい、返済が長くなるといった方にはおすすめできません。

またコンビニを含む三井住友銀行ATM以外の提携ATMでは、利用手数料が発生します。

普段コンビニATMなどを利用する方にとっては、毎回手数料が発生するのは痛手ですね。

続いてはプロミスの審査難易度や審査基準について解説します。

プロミスの審査難易度は?審査基準を解説

プロミスの審査難易度は、一概に甘いか厳しいか判断できません。

というのもプロミスの審査基準は公開されておらず、申込者の属性や信用情報によって審査基準は異なるからです。

そこでアトムくん編集部では、過去2年分の消費者金融における審査通過率を調査。

その結果プロミスは、大手消費者金融カードローンのなかで、2番目に審査通過率が高いとわかりました。

| 年度 | アコム | アイフル | レイク | |

|---|---|---|---|---|

| 2024年3月期 | 38.0% | 42.3% | 35.8% | 26.6% |

| 2023年3月期 | 40.5% | 39.9% | 31.9% | 31.1% |

※2024年3月時点

SMBCコンシューマーファイナンス公式サイト | 月次データ

アコム公式サイト | IR情報 | マンスリーレポート

SBI新生銀行公式サイト | 決算関連資料 | IRライブラリー

アイフル公式サイト | 月次データ

だからといってプロミスの審査が甘い、というわけではありません。

申込者の条件や毎月の収入などの情報はしっかりと調査されたうえで、審査に通るか通らないかが判断されます。

とはいえどうすれば審査に通過できるのかは、気になりますよね。

プロミスの申込条件や実際に審査を通過した人の特徴から、審査に通過するポイントを考えていきましょう。

プロミスの審査を通過するポイント

プロミスの審査に通過するポイントは主に以下の3つ。

- プロミスの申込条件を満たしている

- 安定した収入がある

- 信用情報に傷がない

順番に解説していきます。

プロミスの申込条件を満たしている

プロミス公式サイトに記載されている、申込条件は以下のとおり。

年齢18~74歳のご本人に安定した収入のある方。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

上記の申込条件すべて満たしていなければ、プロミスでお金を借りられません。

プロミスは、アルバイトやパートでも安定した収入があれば申し込めます。

ただし無職の人や、収入のない専業主婦は申し込めません。

無職でもお金が借りられる方法は、以下で詳しく紹介していますよ。

安定した収入がある

プロミスの申込条件にもあるとおり、プロミスの審査に通過するためには、安定した収入があることも必要です。

安定した収入とはその名のとおり、毎月決まった収入があり、収入金額が激しく変動しない状態のこと。

ほぼ一定の給料を得られる正社員は、安定した収入のある方の代表的存在ですね。

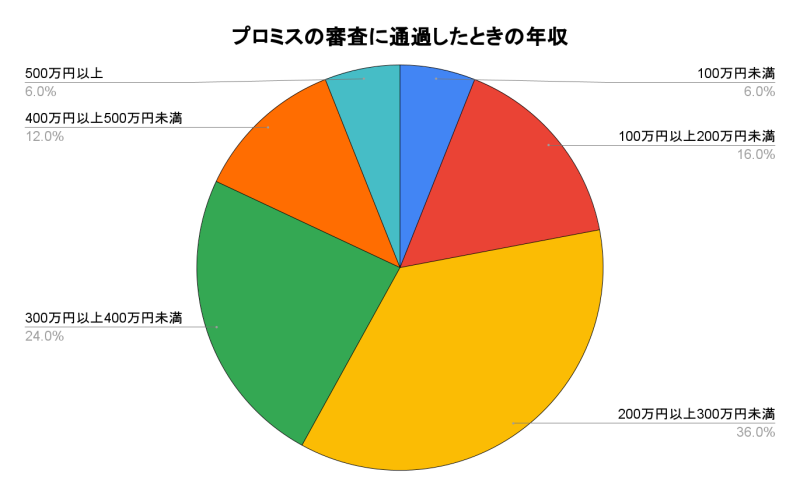

アトムくん編集部では、プロミスの審査に通過した50人にアンケートを実施し、審査に通過した当時の年収を聞きました。

プロミスの審査に通過した人の年収を、円グラフにまとめています。

ご覧のとおり、審査に通過した半数以上が300万円未満の年収と答えています。

審査に通過している人の多くは、日本の平均給与額である443万円よりも、低い年収の方なのです。

つまりプロミスでは、年収の高さ以上に安定した収入があるかを、審査で重要視しているとわかります。

「収入が低いから審査に通過できないかも・・・」と感じている方も、毎月1回以上の収入があるなら、自信をもって申し込んでみてください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申込み時間や審査によりご希望に添えない場合がございます。 ※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。 ※18、19歳の方は契約にいたりづらい可能性があります。

ここからはプロミスのサービスについて解説していきます。

信用情報に傷がない

信用情報とは、ローンやクレジットカードの利用歴が記録された個人情報です。

プロミスなどのカードローン会社は、審査の際に信用情報機関から申込者の信用情報を照会し、返済能力があるかどうかを判断しています。

過去に債務整理や長期返済延滞といった金融事故を起こしていると、信用情報に傷があります。

信用情報に傷がある状態でカードローンに申し込むと、「この人にお金を貸しても返ってこないのでは?」と審査担当者に思われてしまい、審査に通過できません。

プロミスの審査では、以下の信用情報機関から信用情報を照会しています。

| 信用情報機関名 | 主に取り扱う情報 |

|---|---|

| CIC(シー・アイ・シー) | クレジットカードや携帯料金の情報 |

| JICC(日本信用情報機関) | 消費者金融の情報 |

| KSC(全国銀行個人信用情報センター) | 銀行や信用金庫など金融機関の情報 |

信用情報は過去5~10年分が保管されているので、不安な方は一度各機関に開示請求してみてはいかがでしょうか。

ここまでに紹介した、プロミスの審査に通過するポイントをクリアしているなら、十分審査に通過できる可能性は高いです。

プロミスの審査については、以下の関連記事でより詳しく説明しているので、参考にしてください。

つづいてはプロミスの申し込みから借り入れまでの流れを紹介します。

プロミスの申し込み~借り入れ・返済までの流れ

プロミスでお金を借りる流れは以下のとおりです。

- 申し込む

- 本人確認書類の提出

- 本審査結果を確認

- 借り入れスタート

- 返済する

【1】申し込む

プロミスの申込条件を満たしていることが確認できたら、さっそく申し込んでみましょう。

プロミスの申込方法は、以下の3つから選べます。

- Web

- 自動契約機

- 電話

おすすめは、24時間いつでもどこでも利用できるWeb申し込みです。

スマホもしくはパソコンからプロミスの公式サイトにアクセスし、申込情報を入力しましょう。

すべての情報入力が終わると、本人確認書類の提出に移ります。

【2】本人確認書類の提出

本人確認書類の提出は、プロミス公式サイトまたは公式アプリで行います。

プロミスの審査に必要な本人確認書類は以下のとおり。

| 本人確認書類 |

|

|---|---|

| 収入証明書類 |

|

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

希望借入額が50万円を超える、もしくは希望借入額と他社の利用残高の合計が100万円を超える場合は収入証明書類が必要となるので、注意しましょう。

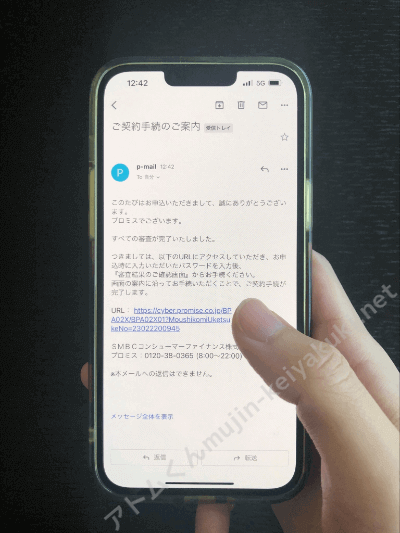

【3】審査結果を確認

本人確認書類が提出できたら、あとは審査結果を待つだけです。

審査の結果は、メールで届きます。

メールに記載されているURLから、契約条件を確認して手続き完了です。

【4】借り入れスタート

プロミスでは、自分の都合に合わせて以下の借入方法が選べます。

- インターネット振込

- スマホATM

- コンビニ・提携ATM

- プロミスATM

- プロミスコール(電話)

おすすめは最短10秒程度で、指定口座に振り込んでくれるインターネット振込。

原則24時間365日、土日や夜間でも利用できるので、借り入れを急いでいる人はインターネット振込を利用してください。

またプロミスATM以外にも、セブン銀行などの提携ATMからも借入可能です。

ただし三井住友銀行ATM以外の提携ATMは、利用手数料が発生するので注意が必要です。

【5】返済する

お金を借りたら、もちろん返さないといけませんよね。

プロミスでは下記の方法で、随時返済・一括返済が可能です。

- インターネット返済

- 提携ATM

- コンビニのマルチメディア端末

- 銀行振込

インターネット返済は、プロミスの会員ページからネットバンキングを経由して振り込めるサービス。

コンビニのマルチメディア端末は、ファミリーマートに設置してあるFamiポートを利用した返済方法です。

上記2つの返済方法は、手数料無料で利用可能。

提携ATMは、借り入れと同様に三井住友銀行ATM以外のATMでは手数料がかかります。

銀行振込も手数料が発生するので、自分に合った返済方法を選んでくださいね。

プロミスで増額したいときは

プロミスでは、利用限度額が増えて追加で借り入れできる、増額を利用できます。

ただし増額には再度審査を受ける必要があり、必要書類を用意したうえで申し込まなければいけません。

プロミスの増額申請は、2つの方法があります。

- プロミスからの増額案内がくる

- 自分から増額を希望する

具体的に見ていきましょう。

プロミスからの増額案内

プロミスのサービスを利用している場合、メールや電話でプロミス側から増額の案内がきます。

一定基準を満たした利用者に対して、増額案内を定期的に行っているようです。

以下のような人は、増額案内の電話がくる傾向にあると考えられます。

- プロミスと契約して1年以上経っている人

- プロミスで半年以上借り入れをしている人

- 直近3ヶ月~6ヶ月の間、プロミスで返済滞納していない人

これらの条件を満たすことで、プロミスの利用状況が優良と認識される可能性が高いでしょう。

自分から増額を希望する

プロミスから増額の案内がきていない人でも、増額の申し込みは可能です。

増額の審査では、以下のような点が重視されます。

- 期日までに返済ができているか

- プロミスと契約して1年以上経っているか

- 収入が安定しているか(初回契約時より増加しているか)

- 他社で金融トラブルを起こしていないか

- 収入は安定しているか

プロミスとの付き合いが長い人は、信用度が高いため審査に有利と考えられます。

また収入も、新規契約時より増えているに越したことはありません。

プロミスの増額審査については、以下の記事でも詳しく解説しているので、ぜひ参考にしてください。

プロミスでお金を借りる際に注意したいこと

プロミスを利用する際は、以下の注意点を把握しておきましょう。

- 支払遅延は要注意

- 金利を把握してムリのない返済計画を立てる

- お借入診断を受ける

支払遅延は要注意

返済日までに支払ができなかった場合、プロミスでは遅延損害金が発生します。

プロミスの金利は実質年率2.5%~18.0%ですが、遅延損害金は年率20.0%が適用されます。

また返済予定日から61日以上または3ヶ月以上経っても、返済をしないと信用情報に傷がついてしまいます。

信用情報に傷がつくと、5〜10年はカードローンの利用ができなくなるうえ、クレジットカードをつくれない、ローンが組めないなどの問題も起こります。

返済期日を守り、返済困難な状況にならないよう、計画を立てて借り入れましょう。

金利を把握してムリのない返済計画を立てる

プロミスの金利は、年2.5%~18.0%です。

利息は返済期間が長くなればなるほど、膨らんでいきます。

自分はどのぐらい返済しなければならないのか、借り入れする前にあらかじめ確認しておいてください。

利息の計算方法は以下のとおりです。

- 例)金利18.0%で20万円を1ヶ月借りた場合

- 20万×18.0%÷365日×30日=2,958円の利息

プロミスの公式サイトから、返済シミュレーションができますよ。

お借入診断を受ける

プロミスの公式サイトでは、以下の3つの項目を入力するだけで、借り入れが可能かどうかを診断してくれます。

- 生年月日

- 年収(税込)

- 他社借入金額

お借入診断は、申し込んだ履歴が信用情報に残る心配もありません。

ただしあくまでシミュレーションのため、お借入診断で借入可能な場合でも、審査に落ちてしまう場合があるのを覚えておきましょう。

プロミスに関するQ&A

最後にプロミスに関する、よくある質問に答えていきます。

Q.プロミスで返済が遅れると怖い取り立てがきますか?

A.プロミスは賃金行法に則った消費者金融であり、不正な取り立てを行うことはありません。

経済的な事情で返済が難しい場合は、まずプロミスに相談するようにしましょう。

Q.プロミスは在籍確認電話がありますか?

A.プロミスは原則、勤務先への在籍確認の電話を行いません。

ただし記入内容に不備があった場合などは、電話がかかってくるケースもあります。

Q.プロミスの審査は厳しいですか?

A.一概に厳しいとは言えません。

ただしプロミスの審査通過率は、2024年3月時点で38.0%と消費者金融のなかでは2番目に高い審査通過率です。

まとめ

プロミスでお金を借りること自体はまったくやばくありません。

消費者金融は賃金業法にもとづいて運営しているため、怖い取り立ての人がきたり高額な利息を請求されたりすることはないです。

ただし返済を滞納したり、借金を別のところから借りたお金で返したりすると、いわゆる借金地獄に陥ってやばい可能性があると覚えておいてください。

しっかりと返済計画を立てたうえで、プロミスに申し込むことをおすすめします。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。